Ипотека на покупку квартиры в сбербанке

Содержание:

- Пресс-релизы и новости Абсолют Банка

- Как подать онлайн-заявку на ипотеку в Сбербанк

- Основные средства как долгосрочные активы

- Навигация по кредитам

- Проведение ипотечной сделки с банковской ячейкой

- Программа для молодых семей

- Самый выгодный курс евро в Долгопрудном на сегодня

- Предоставление сведений о доходах

- Информация о дополнительных расходах

- Требования к созаемщику

- Особенности получения ипотеки на другие виды недвижимости

- Отзывы о дебетовых картах в Райффайзенбанке

- Требования к недвижимости

- Основные внешние факторы

- Этап третий: собираем документы

- Степень ликвидности банковских активов

- Кому доступна ипотека в Сбербанке

- Часто задаваемые вопросы по ипотеке

- Банкоматы и отделения

- Общий алгоритм оформления

- Ипотека на объекты первичного рынка жилья

- Требования, предъявляемые к заемщикам

- Условия Сбербанка по ипотеке

- Процентные ставки по ипотечному кредиту в Сбербанке

- Необходимый комплект документов

- Получение ипотеки по двум документам

- Ипотека на вторичное жилье

- Пресс-релизы и новости Абсолют Банка

- Выводы

Пресс-релизы и новости Абсолют Банка

Как подать онлайн-заявку на ипотеку в Сбербанк

Для того чтобы оставить заявку на ипотеку, нужно выполнить такие действия:

- Зайдите на сайт Сбербанка и выберите программу кредитования (на странице программы можно узнать примерные условия ипотеки).

- Нажмите на «Подать заявку», система направит вас на вспомогательный сервис банка Домклик.

- Отметьте необходимые параметры по ипотеке и пройдите регистрацию на сайте.

- После получения цифрового кода и пароля в СМС-уведомлении пройдите процедуру авторизации, чтобы войти в личный кабинет.

- В личном кабинете сервис продублирует все отмеченные параметры кредита и установит статус заявки «Ожидает отправки». Здесь нужно заполнить все поля и прикрепить скан-копии требуемых документов. Дополнительно можно выбрать удобное отделение банка.

- После внесения всех данных отправьте заявку на рассмотрение.

Банк может рассматривать запрос в течение 2 — 3 дней. Если в ваших документах не будет ошибок, срок сократится до 1 дня. Ответ по ипотеке вы получите в СМС-уведомлении.

Основные средства как долгосрочные активы

Основные средства как долгосрочные активы банковского учреждения являются материальными ценностями, они имеют долгий срок функционирования. Главные средства банковского учреждения представлены в основном сооружениями и зданиями, инвентарем, оборудованием и транспортными средствами и т.п. В структуре активов банковского учреждения они занимают небольшой удельный вес, так как их размер регламентируется пруденциальными нормативами в рамках ограничений инвестиций во внеоборотные активы.

Многие банки, сохраняющие ориентацию своего бизнеса на внутренний рынок, активно расширяют операции, которые включают приобретение новых активов за пределами государства. Деятельность в странах СНГ кредитных организаций связана в основном с потребностями в банковском обслуживании их крупнейших корпоративных клиентов.

Замечание 2

Качество активов банка – это довольно подвижный параметр, а значит его нужно постоянно оценивать и анализировать. В данном случае должна анализироваться: динамика состава и объема привлеченных средств; динамика качественного состав и объемов баланса, а также: затраты на собственные нужды; активы производительных; активы непроизводительных; состав собственных средств и динамика объема.

Навигация по кредитам

Проведение ипотечной сделки с банковской ячейкой

Банком не предусмотрены определенные правила на оформление кредита на приобретение жилья, используя банковскую ячейку. Главное условие – закладывание в сейф первоначального взноса и кредитных средств до того, как будет зарегистрирована государственная сделка. После того как будет получено свидетельство на владение квартирой, ячейка вскрывается, затем выдаются денежные средства с составлением расписки.

Регистрация ипотечного кредита – это процесс, заключающийся в прохождении нескольких этапов. Сначала должна быть выбрана наиболее выгодная ипотечная программа, собраны необходимые документы, подобрана квартира и подана заявка.

Когда будет получено одобрение по заявке и залоговому объекту, начинается процедура по оформлению сделки, заключающаяся в подписании договора купли-продажи, договора кредитования и выборе страховой компании. Только после того, как будет зарегистрирована ипотека и право на владение, заёмщик станет собственником жилья, обремененного ипотечным кредитом.

Программа для молодых семей

Если при программе государственной поддержки можно приобретать только жилье в новостройках, в условиях данного проекта есть более широкие возможности кредитования. По программе можно получить довольно выгодные условия для покупки недвижимости на вторичном рынке.

Есть ряд условий, которые являются обязательными для заемщиков, желающих воспользоваться данной программой:

- брак должен быть зарегистрирован официально;

- возраст одного из супругов не должен превышать 35 лет;

- если гражданин является родителем-одиночкой и не достиг возраста 35 лет, то он тоже может участвовать в этой программе.

Помимо основного стандартного пакета документов, супруги-заемщики будут должны предоставить свидетельство о заключении брака и свидетельства о рождении детей.

Условия ипотечного кредитования будут зависеть от вида приобретаемого имущества. Заемщик может выбрать один из указанных объектов недвижимости:

- квартира на вторичном рынке;

- квартира в строящемся доме;

- жилье в готовой новостройке;

- частное домовладение;

- земельный участок с последующим строительством.

Условия ипотечного кредитования в рамках программы «Молодая семья»:

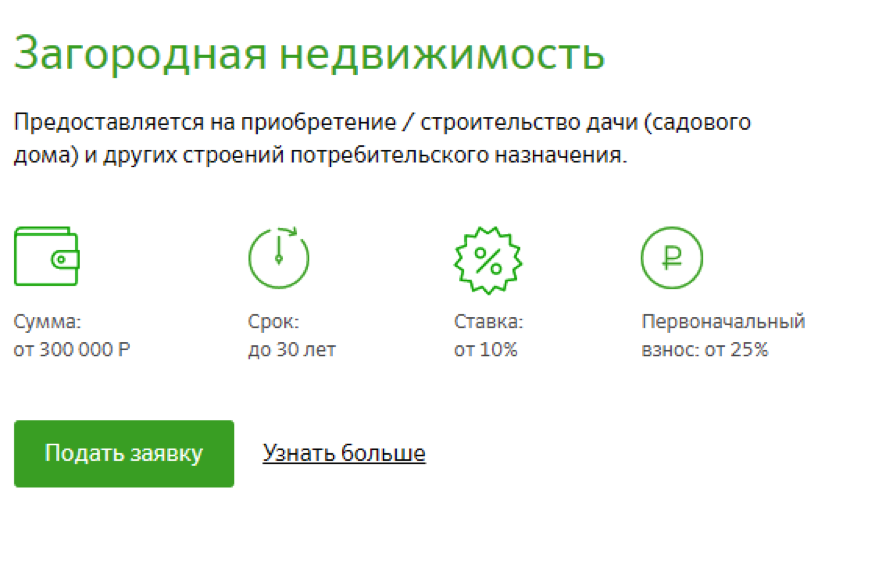

- минимальная сумма кредита — 300 000 руб.;

- максимальный размер кредита — 30 млн. руб.;

- первоначальный взнос — не менее 15% от стоимости жилья;

- срок действия кредитного договора — 30 лет;

- процентная ставка по программе — 8,9%.

Заемщики, имеющие несовершеннолетних детей, могут претендовать на дополнительные льготные условия.

В случае, если заемщик в течение действия ипотечного договора уйдет в декретный отпуск, при предоставлении необходимого пакета документов он может рассчитывать на отсрочку от 1 до 3 лет.

Самый выгодный курс евро в Долгопрудном на сегодня

Автоматический подбор самого выгодного курса евро в Долгопрудном: наиболее выгодно купить евро в Долгопрудном сегодня можно в по курсу продажи 76.30 рублей за 1 евро. Самый лучший курс покупки евро сегодня дает Банк «Авангард», продать евро в Долгопрудном сегодня в этом банке можно за 90.90 рублей.

Предоставление сведений о доходах

Наиболее часто подтверждает платежеспособность клиента справка 2-НДФЛ о доходах заявителя за последний год. Если получить ее не представляется возможным, подтвердить платежеспособность помогут:

- справки о пенсиях, компенсациях, пожизненных выплатах;

- для ИП и представителей крупного бизнеса – налоговая декларация, принятая налоговой (такая отметка должна обязательно присутствовать).

Учитываются только официальные доходы. Если размер их невелик, следует найти поручителя, наличие которого не только будет способствовать увеличению вероятности выдачи положительного решения, но и в отдельных случаях позволит примерно на полпроцента снизить кредитную ставку. Перечисленные в этом разделе документы также позволяют подтвердить и трудовую деятельность клиента. Все перечисленные справки/выписки действительны на протяжении 30 дней, так что получать их надо непосредственно перед заполнением анкеты-заявки.

Информация о дополнительных расходах

В зависимости от типа выбранного объекта недвижимости заемщик, кроме выплаты первоначального взноса и оплаты процентной ставки, должен будет потратиться еще на кое-что. Давайте же узнаем на что именно.

Если оформляется вторичка

- Услуги по оценке объекта – приблизительно от 2500 руб.

- Страхование заложенной недвижимости и, по согласию заемщика, его жизни и здоровья – около 1% от общей суммы ипотечного кредита.

- Госпошлина – 2000 руб.

- Аренда ячейки в Сбербанке — тариф на 15 дней обслуживания — 1500 руб.

Страхование также является дополнительной услугой Сбербанка.

Страхование также является дополнительной услугой Сбербанка.

При оформлении ипотечного кредита на новостройку

- Обязательное страхование заемщика – один процент от суммы ипотеки.

- Госпошлина – гораздо меньше, чем при приобретении жилья на вторичном рынке, но все же она есть и составляет 175 рублей.

- По желанию клиента Сбербанк предлагает услуги электронной регистрации, которая составляет 6700 руб., вместе с этим сюда уже включены расходы на составление договора.

Услуга электронной регистрации ипотечной сделки экономит нервы и время заемщика.

Услуга электронной регистрации ипотечной сделки экономит нервы и время заемщика.

Разумеется это не окончательные расценки, так как в разных областях страны они могут отличаться, помимо того большинство расценок напрямую связаны со стоимостью квартиры или дома. Поэтому данную информацию следует уточнить в том отделении банка, в котором собираетесь обслуживаться.

Требования к созаемщику

Получить ипотеку можно и без созаемщиков, поскольку основное обеспечение — залог имущества. Но их наличие увеличит вероятность одобрения кредита.

Можно привлечь до 3 созаемщиков, а супруга (супруг) получателя по умолчанию становится созаемщиком.

Требования к созаемщику аналогичные. Плюс у него много прав, и он даже может претендовать на долю имущества, приобретаемого в кредит. Страхование жизни созаемщика также необязательно в процессе оформления ипотеки. Он может отказаться от своей роли, если вы найдете для этой цели другого человека. В этом случае банк поменять созаемщика и внесет необходимые изменения в договор.

Особенности получения ипотеки на другие виды недвижимости

Кроме ипотеки для покупки квартиры, взять в долг у банка можно для:

- Покупки загородного дома;

- Покупки таунхауса;

- Для строительства дома.

Основным различием при получении ипотеки под разные типы жилья является сумма первоначального взноса. Банк покрывает за счет кредита определенный процент стоимости жилья. При этом самый высокий процент покрытия банк предлагает при покупке квартиры – до 85%. Однако в случае с покупкой загородного дома или для его строительства одобрено может быть всего 50% от необходимой суммы.

Довольно мало предложений получает заемщик при выборе ипотеки в строящемся доме. Застройщики часто откладывают сдачу дома, а также есть риск, что дом так и не будет сдан в эксплуатацию. Это невыгодно не только покупателю, но и банку. Избежать такого мошенничества можно только при постоянном сотрудничестве с надежными застройщиками, соответственно, одобрить квартиру в строящемся доме банк может, только если дом строят организации-партнеры.

Отзывы о дебетовых картах в Райффайзенбанке

Требования к недвижимости

Требования к недвижимости можно разбить на несколько групп.

Особенности расположения:

- Здание располагается на территории РФ.

- Многоквартирный дом находится в нормальном техническом и санитарном состоянии и не подлежит сносу.

- Квартиры в частном доме и в полуподвальных помещениях не подпадают под ипотеку, как и комнаты в общежитии/гостинки.

- Недвижимость располагается в развитых районах с инфраструктурой.

- Дом или квартира находится в собственности продавца 3 года и более.

Особенности конструкции здания:

- Конструкция дома или многоквартирного здания — без видимых повреждений, трещин и стяжек.

- Уровень износа не превышает 70%.

- Дома с износом в 50%, подлежащие капремонту, и небезопасные сооружения для оформления ипотеки не рассматриваются.

- Любая перепланировка должна быть узаконена.

Особенности внутреннего обустройства недвижимости:

- Наличие в помещении проведенной воды и санузла.

- Жилые комнаты оборудованы батареей.

- Окна застеклены.

- Входные двери находятся в рабочем состоянии.

- Расположение окон и дверей соответствует технической документации.

Основные внешние факторы

Процентная ставка по ипотечному кредиту напрямую зависит от ключевой ставки, установленной Центробанком.

В связи с этим Сбербанк объявил о том, что он снижает процентные ставки по основным программам ипотечного кредитования на 0,5 п. п. В настоящий момент самый дешевый ипотечный кредит в Сбербанке — ипотека с господдержкой. Ставка по ней — 11,9 %.

В 2015 году Сбербанк предоставил населению 661 800 млн. руб. на покупку жилья. Доля банка на рынке ипотечного кредитования за этот же период выросла на 3,6 п. п. и составила 55,2 %.

Избежать резкого падения объемов ипотечного

Можно с уверенность предположить, что имеющий государственную поддержку Сбербанк и дальше будет находиться в рейтинге банков с наименьшей процентной ставкой по ипотечному кредиту.

Этап третий: собираем документы

Теперь наступила определённость с тем, какую именно квартиру будем приобретать, а значит, настало время собирать документы на неё. Понадобятся следующие документы:

- правоустанавливающие – то есть договор купли-продажи, подтверждение получения по наследству и тому подобные;

- копия паспорта лица, которое будет продавать недвижимость;

- справки об отсутствии задолженностей по коммунальным платежам;

- выписка из Единого Реестра.

Когда документы будут собраны, можно отправляться в банк и предоставить их для проверки. Если проверка будет ими успешно пройдена, то настанет время для следующего этапа.

Степень ликвидности банковских активов

Все активы банковского учреждения по степени ликвидности можно разделить на 4 группы:

- Ликвидные активы – которые находятся в распоряжении банковского учреждения, и могут быть превращены в деньги. (Платежи и кредиты в пользу банковского учреждения, со сроком выполнения до 30 дней и т.д.)

- Активы с высокой ликвидностью – это деньги в банковской кассе, в Банке России, и иных банковских учреждений, то есть активы которые конвертируются быстро в наличные и безналичные средства. (Банковские металлы и наличные средства, срочные депозиты, средства до востребования в иных банковских учреждения и Банке России)

- Низколиквидные активы. (Ненадежные долги, просроченная задолженность, долгосрочные инвестиции.) Например на оформление сделки по купле-продаже дома можно будет потратить две недели, и в этом случае тут не важен показатель спроса.

- Активы с долгосрочной ликвидностью. (Кредиты, размещенные депозиты, выданные банковские учреждения со сроками погашения больше года).

Кому доступна ипотека в Сбербанке

Взять жилищный кредит могут далеко не все граждане. Получить ипотеку в Сбербанке – 2019 могут клиенты, отвечающие следующим требованиям:

- возраст от 21 года (на момент подачи документов для ипотеки в Сбербанке – 2019) до 75 лет (на момент внесения завершающего платежа);

- гражданство Российской Федерации;

- стабильный ежемесячный доход, который необходимо подтвердить соответствующими документами (подробный их перечень будет приведен ниже);

- регистрация в том регионе, где клиент планирует подать документы для ипотеки в Сбербанке – 2019;

- приобретаемый объект недвижимости должен располагаться на территории РФ.

Если клиент – индивидуальный предприниматель, желательно, чтобы срок действия его регистрации был не менее двух лет.

Часто задаваемые вопросы по ипотеке

Как снять обременение с квартиры после оплаты ипотеки

Обременение — это ограничение, которое накладывается на жилье, в процессе подписания ипотеки. К примеру, вы не сможете продать жилье в залоге, сделать собственником недвижимости другое лицо и т. д.

Для снятия обременения после выплаты ипотеки нужно выполнить следующее:

- Написать заявление в отделении Сбербанка.

- Подготовить требуемые бумаги: паспорт, закладную, ипотечное соглашение, документы на имущество, квитанцию об оплате госпошлины.

- Посетить Регистрационную палату или МФЦ с пакетом перечисленных бумаг.

- Получить выписку из ЕГРН, с отсутствием отметки об обременении.

Чем грозит просрочка по ипотеке в Сбербанке

Сбербанк учитывает все дни просрочки, поэтому заемщика ожидает штраф в виде неустойки, размер которой составляет 20% годовых от размера долга.

Можно ли продать квартиру в ипотеке

Квартиру, которая находится в ипотеке, можно продать, но только при согласовании данного вопроса с банком. Ипотечная недвижимость находится в залоге, поэтому ее владелец, по закону, не может в полной мере самостоятельно распоряжаться имуществом.

Продажа квартиры обусловлена несколькими причинами: невозможностью выплачивать кредит, покупкой другой жилплощади с лучшими условиями и другими.

В настоящее время существует 4 законных способа продажи квартиры, которая находится в кредите:

- Досрочное погашение задолженности.

- Продажа с погашением задолженности в процессе заключения сделки.

- Продажа квартиры вместе с ипотечным долгом.

- Продажа квартиры банком.

Все варианты имеют свои индивидуальные особенности, но в каждом случае необходимо напрямую взаимодействовать со Сбербанком.

Банкоматы и отделения

Общий алгоритм оформления

Прежде чем рассмотреть отдельные условия кредитования по каждой из рассмотренных программ, рационально раскрыть общий алгоритм оформления ипотеки.

У многих, кто хочет оформить ипотеку в Сбербанке или другом банке, возникает вполне логичный вопрос: с чего же начать? Здесь есть два варианта:

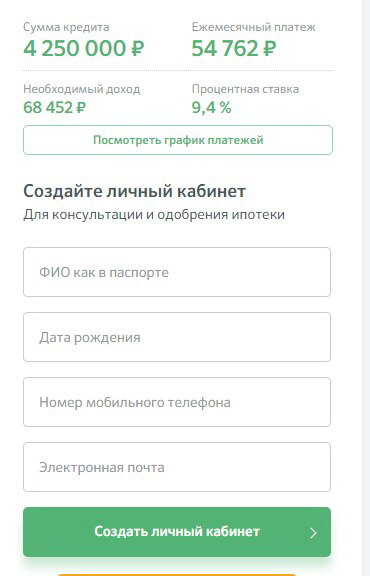

- Можно для начала определиться с запросами семьи, с материальными возможностями, с наличием собственных ресурсов и т.д. Необходимо понять, сколько стоит желаемая квартира и сколько средств необходимо будет семье взять в кредит для того, чтобы все-таки купить квартиру. И уже после определения необходимой суммы, которую придется брать в банке, обращаться к сотруднику Сбербанка. Он оценит возможности потенциального заемщика и примет решение о выдаче займа;

- Но можно начать оформление ипотеки с изучения условий кредитования, с оценки и сравнения нескольких программ и выбора самой оптимальной. И уже после этого, выбрав приемлемые условия кредитования, узнав стоимость желаемой квартиры и воспользовавшись кредитным калькулятором оценить реальные возможности: потянет ли семья кредит или нет.

И в случае, если ежемесячный платеж по кредиту с внесением минимального первоначального взноса на момент анализа условий для семьи вполне адекватный и соответствует размеру дохода, то уже тогда переходить к дальнейшим действиям.

Общий алгоритм ипотечного кредитования выглядит следующим образом:

- Изучение условий кредитования и выбор наиболее оптимальной программы ипотечного займа;

- Изучение рынка первичной или вторичной недвижимости для оценки стоимости квартиры или загородного дома;

- Сопоставление стоимости желаемого жилья, условий кредитования и размера собственных сбережений. Определение суммы, которую необходимо будет взять в кредит;

- Предварительный расчет ежемесячного платежа и определение возможности оформить такую ипотеку со стороны заемщика. На этом этапе лучше всего не ограничиваться только кредитным калькулятором Сбербанка, который есть на сайте, но обратиться за компетентной помощью к сотруднику банка. Необходимо учесть все расходы на ипотеку, в том числе и страховку, чтобы была возможность оценить итоговый платеж;

- Заключение с застройщиком или продавцом недвижимости предварительного договора купли-продажи;

- Сбор необходимых для банка документов и их представление сотруднику Сбербанка. Оформление ипотеки;

- Внесение первоначального взноса на счет в банк. В случае использование в качестве первоначального взноса материнского капитала, данный этап происходит в другой форме. Об этом будет рассказано далее;

- Перечисление всей суммы продавцу недвижимости. Операция проводиться банком без участия самого заемщика. Получение средства продавцом;

- Подписание основного договора купли-продажи. Оформление в собственность заемщиком приобретенной квартиры;

- Подписание договора залога и договора страхования залогового имущества, их регистрация.

Вот такой примерный алгоритм действий должен выполнить каждый заемщик для того, чтобы оформить потеку. Они в каждом конкретном случае могут отличаться один от другого, может изменяться последовательность, но суть не изменится.

Особое внимание хочется уделить такому вопросу, как страхование ипотеки. Многих заемщиков волнует вопрос о том, а необходимо ли вообще страхование при таком кредитовании и возможно ли от него отказаться, ведь это дополнительные расходы?. Здесь есть принципиальная разница: о каком виде страхования идет речь? Ведь при оформлении кредита в Сбербанке, например, предлагают заемщику оформить страхование самого залогового имущества, то есть застраховать квартиру, и страхование жизни и здоровья самого заемщика

Здесь есть принципиальная разница: о каком виде страхования идет речь? Ведь при оформлении кредита в Сбербанке, например, предлагают заемщику оформить страхование самого залогового имущества, то есть застраховать квартиру, и страхование жизни и здоровья самого заемщика.

От добровольного страхования своей жизни и здоровья клиент банка может запросто отказаться, никто не вправе на этом основании не выдать ему ссуду. Единственное, что это повлечет последствия для человека – процентная ставка по кредиту будет автоматически увеличена на 1% годовых. Такое правило действует именно в Сбербанке

И не важно в рамках какой программы происходит кредитование

Относительно страхования залога, то по действующему законодательству ни один банк не вправе выдать ипотечный займ без оформления страховки на залоговое имущество. Если заемщик отказывается от страховки, то он автоматически теряет возможность получить такой продукт.

Ипотека на объекты первичного рынка жилья

Большим спросом на сегодняшний день пользуется жилье в новостройках. Законодательство позволяет использовать недостроенный объект в качестве залогового имущества в условиях кредитной программы.

Сбербанк выставляет такие условия по предоставлению кредита в новостройках:

- оформление осуществляется только в национальной валюте, то есть в рублях;

- минимальная сумма оформляемого кредита — 300 000 руб.;

- максимальная сумма кредита должна быть не более 85% от стоимости приобретаемой недвижимости или иного объекта, подлежащего залогу;

- первоначальный взнос не менее 15%;

- проводится обязательная процедура страхования.

Банк предусматривает снижение процентной ставки по ипотеке с 9,1% до 7,6%. Это происходит в рамках программы государственного субсидирования. Участие в данной программе проводится на таких условиях:

- срок действия договора не может превышать 30 лет;

- есть возможность использовать средства материнского капитала как при первоначальном взносе, так и в качестве частичного погашения.

Процентная ставка по ипотечному кредиту на новостройки в среднем составляет 10,5%. При участии в программе льготного кредитования ставка будет 8,5%, при условии, что ипотека оформляется на срок до 7 лет. Если этот период увеличивается с 7 до 12 лет, то размер ставки будет уже 9%.

Есть несколько условий, при которых размер ставки может незначительно увеличится:

- если платеж составил менее 20% от общей суммы;

- если заемщик отказался заключать договор страхования жизни и здоровья;

- если клиент не может официально подтвердить свою трудовую деятельность и доход (в этом случае размер первоначального платежа не может быть менее 50%);

- если заемщик не является участником зарплатного проекта Сбербанка;

- при отказе от электронной регистрации на портале Дом Клик.

С 2012 года была реализована программа аккредитации. Благодаря этому у заемщика появляется официально подтвержденная информация о застройщиках и страховых компаниях, которые работают в сотрудничестве со Сбербанком. Это позволит сократить временные расходы по оформлению документов, а также упростить саму процедуру приобретения жилья в ипотеку.

Требования, предъявляемые к заемщикам

Как крупнейший банк Российской Федерации, Сбербанк имеет обширную сеть филиалов по всей стране. Любой гражданин может воспользоваться услугами, предлагаемыми Сбербанком.

Для многих граждан ипотека представляет собой единственную возможность приобрести жилье в собственность. Несмотря на то что объект недвижимости будет являться залогом для банка, клиент сможет проживать в нем и эксплуатировать его в полной мере.

Сбербанк предлагает разные программы кредитования для покупки недвижимости. Заемщик может выбрать тот продукт, который подходит именно ему. В данном случае роль играют требования, предъявляемые к заемщику, а также характеристики приобретаемого объекта.

К заемщикам, претендующим на ипотеку, Сбербанк предъявляет такие требования:

гражданство Российской Федерации;

действующий паспорт гражданина РФ;

постоянная регистрация на территории России;

стабильный официальный заработок (при предоставлении подобных данных важно понимать, что ежемесячный платеж по ипотеке не может превышать 40% от дохода плательщика);

стаж трудовой деятельности на текущем месте работы не менее 6 месяцев;

общий стаж за последние 5 лет должен составлять не менее одного года непрерывной трудовой деятельности;

возраст заемщика от 21 года до 75 лет (при этом последний платеж по кредиту должен быть совершен до наступления 75 лет).

Требования к поручителям аналогичны требованиям к заемщикам. К поручительству допускаются физические лица, имеющие официальное место работы и стабильный доход. Предпочтительнее, если в качестве поручителей выступают родственники заемщика. Однако, это не обязательное условие.

Если заемщик состоит в официальном браке, то супруг или супруга привлекаются в роли поручителя в обязательном порядке. Наличие поручителей при оформлении ипотеки может положительно повлиять на окончательное решение банка.

Одно из основных требований Сбербанка к заемщикам — наличие хорошей кредитной истории. При рассмотрении кредитной заявки банк всегда обращается в Бюро кредитных историй для того, чтобы оценить, как заемщик исполняет финансовые обязательства. Этот факт стоит учитывать при подаче заявки на оформление ипотечного кредита.

Возможно предоставление дополнительных документов для оформления ипотеки. Это зависит от вида ипотечной программы.

Условия Сбербанка по ипотеке

По разным кредитным программа действуют разные условия кредитования. Большинство ипотечных программ выдается в рублях, а сумма кредита не должна превышать 85% оценочной стоимости кредитуемого жилого помещения, указанной в экспертном заключении, а так же 85% договорной стоимости кредитуемого жилого помещения. При этом срок кредитования варьируется в пределах 20-30 лет – в зависимости от типа кредитного пакета.

Согласно условиям банка комиссия за выдачу кредита отсутствует, а в качестве обеспечения идет залог кредитуемого помещения.

Отдельные условия всегда предъявляются к страхованию. Так, приобретаемое в залог имущество обязательно должно быть застраховано от рисков гибели или утраты. Исключением является земельный участок.

Процентные ставки по ипотечному кредиту в Сбербанке

Необходимый комплект документов

Для оформления договора ипотеки, клиенту следует подать в Сбербанк необходимые документы. Как правило, стандартный перечень состоит из следующих бумаг:

- сама заявка, заполненная на бланке банка (также может быть заполнена в режиме онлайн на сайте);

- паспорт гражданина РФ и копии паспортов созаемщиков;

- справка 2-НДФЛ или другой документ по форме банка, подтверждающий доход;

- копия трудовой книжки или справка от работодателя, содержащая сведения о должности и трудовом стаже;

- ИНН;

- СНИЛС;

- Выписка из ЕГРН на залоговую недвижимость (при необходимости);

Помимо данных документов сотрудники Сбербанка могут дополнительно затребовать и другие документы в зависимости от ипотечной программы:

- свидетельство об участии в НИС (накопительной ипотечной системе) обеспечения жильем военнослужащих – для получения Военной ипотеки;

- свидетельство о рождении детей и заключении брака – для получения Ипотеки с государственной поддержкой для семей с детьми.

- сертификат на материнский (семейный) капитал, справка из ПФР об остатке денежных средств на счете – для получения кредита по программе «ипотека плюс мат. капитал».

Получение ипотеки по двум документам

Подаваемый на первом этапе список документов для ипотеки в Сбербанке может состоять из двух позиций при получении заявителем зарплаты в СБ РФ. Необходимы – паспорт и любой другой документ, подтверждающий личность.

Предоставлять данные о доходах в этом случае не нужно. Иногда ипотека может предоставляться по двум документам и лицам, не являющимся зарплатными клиентами СБ РФ. Но чтобы минимизировать свои риски, банк ужесточает условия кредитования. Процент по кредиту в этом случае начинается от 13%, а первичный взнос – от 50%. Ограничена также и сумма максимального займа.

Заполненную анкету вместе с пакетом первичной документации необходимо лично отнести в отделение банка и отдать менеджеру, который оказывал предварительную консультацию. В течение пяти дней заявка будет рассмотрена банком, а решение сообщено посредством СМС на контактный телефонный номер. При получении положительного решения следует переходить ко второму этапу.

Ипотека на вторичное жилье

Вторичный рынок недвижимости имеет существенные преимущества, особенно в условиях ипотечного кредитования:

- Возможность заемщика сразу заселиться в готовое жилье.

- Процентные ставки существенно ниже, чем при покупке в новостройках, поскольку риск кредитора значительно меньше.

- Вторичная недвижимость стоит дешевле нового жилья.

Сбербанк предлагает выгодные условия ипотеки для приобретения объекта недвижимости на вторичном рынке. В данном случае ипотечный кредит выдается только для покупки жилья. Это может быть как квартира, так и жилой дом с приусадебным участком.

Для участия в данной программе нужно знать основные условия:

- минимальная сумма по кредитованию — 300 000 руб.;

- максимальная сумма — до 15 млн. руб. для жителей Москвы и Санкт-Петербурга, сумма 8 млн. руб. для проживающих в других субъектах федерации;

- возможный срок действия ипотечного кредита — до 30 лет;

- первоначальный взнос не менее 15%.

Процентные ставки при ипотеке объектов вторичного рынка варьируются от 7,3% до 10,1%

Однако, стоит обратить внимание на факторы, при помощи которых можно снизить размер процентной ставки:

- на сервисе Дом Клик от Сбербанка есть объекты недвижимости, которые проходят по акционной программе «Скидка 0,3%». Именно на эту скидку клиент может рассчитывать при покупке жилья с использованием данного сервиса;

- скидка в размере 0,5% действует для клиентов, которые получают заработную плату или пенсию на карточку Сбербанка;

- подтверждение официального дохода по форме банка позволит сэкономить 0,3%;

- страхование жизни и здоровья в страховой компании Сбербанка автоматически снижает процентную ставку на 1%;

- при проведении регистрации прав в электронном формате можно понизить ставку на 0,1%;

- в случае, если в семье один из супругов не достиг 35 лет, ставка снижается на 0,4%;

- в случае, если первоначальный взнос составляет более 20%, понижение ставки также составляет 0,4%.

По данным Сбербанка, граждане берут ипотечные кредиты на вторичные объекты гораздо чаще, чем на первичное жилье. Это выгодная ситуация не только для заемщика, но и для кредитора. Как правило, если заемщик соответствует всем требования, получить положительное решение довольно просто.

Пресс-релизы и новости Абсолют Банка

Выводы

Частные клиентам дается уникальная возможность воспользоваться многочисленными услугами Сбербанка. С каждым годом сотрудники компании усовершенствуют навыки с применением передовых технологии, внедряя новшества для своих клиентов. Физические лица могут осуществлять денежные переводы, оплачивать коммунальные услуги, оформлять кредиты и совершать другие финансовые услуги.

Совершенно недавно появилась функция приобретения памятных и инвестиционных монет. Список услуг достаточно обширен, поэтому для получения более подробной информации необходимо обратиться в стандартное подразделение ближайшего филиала или позвонить по вышеуказанному телефонному номеру.

Юридические лица могут воспользоваться специальной программой, которая включает универсальную линейку кредитных и накопительных предложений по весьма приемлемым условиям. Для корпоративных клиентов действуют специальные услуги, связанные с выдачей бизнес-карты. Не менее удобной услугой является подключение дистанционного обслуживания, совершение финансовых операции на глобальных рынках, оформление эквайринга, лизинг, РКО и многие другие услуги.

https://youtube.com/watch?v=Ok5axEfflg8