Ипотека на покупку дачи в 2020 году

Содержание:

- Какие документы требуются для оформления?

- Статьи об ипотеке

- Где выгоднее взять и почему?

- Требования к заёмщику

- Факторы, влияющие на выгодность кредита

- Порядок оформления

- Покупка участка земли

- Отделения и филиалы банков, предоставляющих услугу в Реутове

- Нужна ли страховка для дачной ипотеки?

- Процедура получения кредита

- Требования к заёмщикам

- Помощник

- Часто задаваемые вопросы

- Выберите ипотеку

- Общие условия предоставления кредитов на землю

- Условия выдачи займа

- Отделения и филиалы банков, предоставляющих услугу во Фряново

- Что говорит законодательство?

- Порядок получения займа

- Как погасить

- Отделения и филиалы банков, предоставляющих услугу в Москве

- Условия открытия сберегательного счета

- Куда обратиться за предоставлением ипотеки и на каких условиях?

- Расчет ежемесячного платежа по кредиту калькулятором

- Часто задаваемые вопросы

- Как проверить и потратить кэшбэк

- Необходимые документы

- Кредит на земельный участок в Москве

- Условия предоставления ипотеки на земельный участок

- Отказ в выдаче дачной ипотеки

- Требования к заемщику

Какие документы требуются для оформления?

Гражданин предоставляет несколько документов:

- анкету-заявление (бланк предоставляется банком);

- паспорт или другой документ, удостоверяющий личность;

- свидетельство о вступлении в брак;

- свидетельства о рождении детей, если они не достигли возраста 18 лет;

- военный билет или приписное удостоверение (для мужчин в возрасте до 27 лет);

- СНИЛС;

- иной личный документ – загранпаспорт, водительское удостоверение и т.д. (требуют не во всех банка);

- подтверждение уровня дохода;

- документы, подтверждающие занятость;

- документы о предмете кредитования.

Свой доход клиент может подтвердить одним из следующих документов:

- справкой 2-НДФЛ;

- справкой по форме банка;

- справка по образцу госучреждения;

- справка из ПФР о выплаченной (назначенной) за последний месяц пенсии;

- налоговая декларация за предшествующий год;

- договор гражданско-правового характера с приложением декларации 3-НДФЛ;

- договор найма/аренды недвижимости, до окончания срока действия которого осталось не менее 12 месяцев, с приложением декларации 3-НДФЛ.

Занятость подтверждается одним из следующих документов:

- выпиской из трудовой книжки или её копией;

- справкой от нанимателя;

- копией контракта или трудового договора (для совместителей);

- копия свидетельства о государственной регистрации в качестве ИП;

- оригинал приказа территориального органа Минюста РФ о назначении гражданина нотариусом.

Чтобы подтвердить наличие суммы для внесения 1-го взноса клиент предоставляет:

- выписку с банковского счёта;

- платёжный документ, подтверждающий фактическую уплату необходимой суммы продавцу;

- сертификат, свидетельство или иной документ, подтверждающий право клиента на получение суммы из бюджета в качестве субсидии.

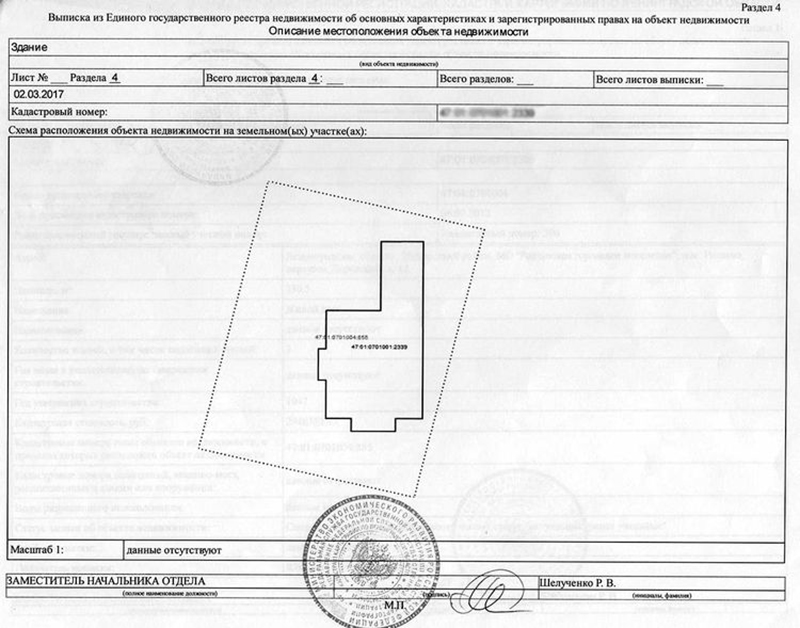

В отношении любого объекта недвижимости необходимо представить:

- свидетельство о государственной регистрации права собственности, если оно есть;

- выписка из ЕГРН не старше 1 месяца;

- документ, подтверждающий основание для возникновения права собственности (гражданско-правовой договор, решение суда или иной);

- кадастровый паспорт (при наличии и необходимости);

- отчёт независимого эксперта о рыночной стоимости недвижимости;

- согласие мужа/жены, удостоверенное нотариально, на покупку (если гражданин состоит в браке).

Если передаётся квартира в качестве залога, то банк потребует:

- технический паспорт;

- поэтажный план/экспликация;

- выписку из домовой книги или иной документ, содержащий сведения о зарегистрированных жильцах.

Статьи об ипотеке

Где выгоднее взять и почему?

Как можно заметить, требования именно к земельному участку практически неизменны, к какому банку бы ни обратился заемщик. Это объяснятся общими требованиями к ликвидности участка и его пригодности для строительства. Требования к заемщику тоже не сильно отличаются в плане качества, но отличаются в плане количества:

- в некоторых банках требуют справку 2-НДФЛ, а где-то можно обойтись без нее;

- где-то максимальный возраст заемщика на момент погашения ипотеки не может превышать 65-ти лет, где-то — 75-ти лет, что является ощутимой разницей.

Таким образом основное внимание нужно уделять обычным ипотечным параметрам: первоначальному взносу, процентной ставке, максимальному сроку и сумме кредита. В плане процентной ставки бесспорными лидерами являются:

- Россельхозбанк.

- ИнтерпромБанк.

- Сбербанк.

Наоборот, в СКБ-Банк и Банк «Союз» лучше не обращаться, если для заемщика главным приоритетом является конечная переплата по кредиту.

В плане минимального первоначального взноса среднее предложение составляет 15-20% от стоимости участка, поэтому лучше просто запомнить банковские организации, устанавливающих большой первоначальный взнос — Примсоцбанк и Банк «Союз».

Если первостепенным параметром для заемщика выступает максимальная сумма займа, Россельхозбанк и ВТБ-24 выдают самые внушительные ипотечные ссуды.

Если же важен максимальный срок займа, среднее предложение на рынке банковских услуг — 25 лет; СКБ-Банк предлагает наименьший срок кредитования (10 лет), а ВТБ-24 — наибольший (50 лет).

Если же клиент ищет самое оптимальные, удовлетворительное во всех смыслах предложение, то идеально подходят ипотечные программы от ВТБ-24, Россельхозбанка и Связь-Банка.

Таким образом, выбор подходящего банка целиком и полностью зависит от того, какие приоритеты для себя расставил клиент. Однако, даже если преследуемые цели уже точно определены, без представления о рынке банковских услуг найти подходящую программу не представляется возможным. Надеемся, что настоящей статьей мы помогли читателям получить общее представление о таком непростом виде кредитования.

Требования к заёмщику

Стать кредитным клиентом банка может человек, отвечающий следующим требованиям:

- гражданин РФ;

- в возрасте от 21 года (20 лет, если заём оформляется в Росбанке);

- не больше 65 лет на момент подписания договора;

- клиенту будет не более 75 лет на дату полного расчёта с банком (в банке Санкт-Петербург – 65 лет для женщин и 70 лет для мужчин);

- постоянная или временная регистрация в России;

- человек имеет постоянный доход;

- стаж работы – от 6 месяцев на последнем месте;

- всего человек отработал минимум 1 года за предшествующие 5 лет;

- после уплаты ежемесячного взноса по ипотеке у человека останется сумма не менее установленного прожиточного минимума.

Получить кредит могут:

- наёмные работники,

- индивидуальные предприниматели,

- собственники бизнеса.

Если привлекаются созаёмщики, то к ним предъявляются такие же требования.

Факторы, влияющие на выгодность кредита

Вы уже заметили, что мы не даем конкретных рекомендаций, а в каждом случае призываем считать и думать. К сожалению, если было бы точно известно, что «здесь можно, а здесь нельзя», то все были бы в плюсе и никто не терпел убытков. Но такого, как вызнаете, не бывает.

Мы не можем за вас просчитать себестоимость и доходность вашего бизнеса/инвестиций, но можем подсказать, на что обратить внимание при получении кредита, чтобы он был максимально выгодным

- Срок кредита. Чем дольше, тем больше вы переплатите. Подсчитайте минимальный срок, за который вы можете погасить задолженность, от него и отталкивайтесь.

- Первый взнос. Чем он больше, тем выгоднее будут для вас условия по кредиту. Посмотрите на проценты и итоговые суммы при разных размерах первого взноса и примите решение – возможно, будет значительно выгоднее немного подождать и накопить на взнос покрупнее.

- Страховка. Ни один кредит не выдается без страховки, и на рекламных проспектах ее размер обычно не указывается. В разных банках отличается в разы.

- Комиссии. Вполне реальна ситуация, когда взносы нужно вносить только через кассу банка, и при этом берут просто нереальную комиссию за платеж. Чаще всего такая «схема» применяется при внесении первого взноса.

И наиболее очевидная вещь – обойти несколько банков. Именно обойти, а не просмотреть сайты в интернете. Пусть консультант просчитает конкретные цифры, укажет все комиссии и страховки. На сайте и в буклетах никогда не бывает полной информации.

Напоследок «лайфхак». После того, как вы взяли кредит и заплатили несколько платежей, обратитесь в другой банк за рефинансированием (такую услугу предоставляют сплошь и рядом). Если вам предложат более выгодные условия, берите новый кредит и погашайте этой суммой старый. Такой же «маневр» можно использовать, если продавец навязывает определенный банк – берете там, а потом перекредитовываетесь в более выгодном.

Порядок оформления

Порядок оформления этого кредита не отличается от других ипотечных вариантов. После ознакомления с информацией в официальных источниках, самостоятельной оценки клиентом своего финансового благополучия и, возможно, проведения калькуляционных расчетов в соответствующем сервисе, схема действий будет следующей:

- Предоставление документального портфеля для рассмотрения возможности по выдаче кредита.

- Получение резолюции банка.

- Донесение бумаг по приобретаемому объекту недвижимости.

- Подписание договора.

- Регистрация прав собственности в Росреестре.

Документы можно подать как при личном посещении кредитного отделения, так и на сайте Сбербанк Онлайн (не в мобильном приложении). Для формирования заявки следует зайти в личный кабинет и перейти во вкладку «Кредиты».

Покупка участка земли

Однако, займ должен быть обеспечен одним из установленных способов, и чаще всего земельный участок передается в залог банку.

Но банковские учреждения нехотя выдают ипотечный займ на земельный надел для строительства жилья.

У будущих заемщиков зачастую возникают сложности с большим числом предъявляемых условий, включая требования к залоговой недвижимости.

Для получения ипотеки на приобретение участка, рекомендуется подать заявку сразу в несколько банков для повышения шансов выдачи кредитных средств.

Установленные требования

Для оформления ипотечного кредита на земельный участок под ИЖС, следует подбирать землю, отвечающую определенным условиям:

| Участок земли расположен в территориальной зоне | которая предназначена для возведения жилых домов |

| Земельный надел находится на пределах | не свыше 70 км от ближайшего отделения банка |

| Участок не расположен в заповеднике или другой природоохранной зоне | поблизости не располагаются индустриальные предприятия и вредные производства |

| Плодородная почва, не загрязненная химическими веществами | участок площадью более минимального установленного размера (такой размер устанавливается на региональном уровне, как правило, не менее 6 соток) |

| Вблизи земельного участка | предусмотрена дорожная сеть, возможность подъезда |

| Наличие подключенных коммуникационных сетей | отсутствуют наложенные обременения |

| Правоустанавливающие документы на землю у продавца | Выписка из ЕГРН |

Если земля не отвечают выдвигаемым требованиям, то предоставление ипотеки возможно только под ее обеспечение другими способами.

Кредитное учреждение одобряет заявку по нескольким бумагам, если гражданин-заемщик передает в залог банку ликвидное недвижимое имущество (например, квартиру в доме в пределах города).

Образец ипотечного договора

С формой ипотечного договора можно ознакомиться на официальном сайте банка, в который подается заявка.

Необходимо внимательно изучать пункты будущего договора, что позволит избежать спорных вопросов впоследствии, если права гражданина будут нарушены.

Договор ипотечного кредитования включает следующие сведения:

| Условия выдачи кредита | обеспечение, срок ипотеки, сумма кредитных средств, собственник залогового имущества, санкции за несвоевременный платеж и др. |

| Права и обязанности заемщика и банка | а также график платежей |

| Меры ответственности при просрочке | и при нарушении иных условий соглашения |

Отделения и филиалы банков, предоставляющих услугу в Реутове

-

- Доп.офис №9040/00128

- Реутов, улица Кирова, 9

- 8 800 555-55-50

- Время работы:

- Пн.:с 10:00 до 19:00Вт.:с 10:00 до 19:00Ср.:с 10:00 до 19:00Чт.:с 10:00 до 19:00Пт.:с 10:00 до 19:00

-

- Кредитно-кассовый офис «Носовихинское шоссе»

- Реутов, мкр. Салтыковка, Носовихинское шоссе, 7

- Время работы:

- Пн.-Пт.: 09:00—20:00Сб.: 10:00—19:00

-

- Операционная касса № 21—01

- Реутов, МКАД, 3-й километр, 11

- +7 495 780-92-92

- Время работы:

- Пн.—Вс.: 09:00—22:00

-

- Реутовский

- Реутов, улица Ленина, 4

- 8 800 100-24-24

- Время работы:

- понедельник-пятница: 10:00-20:00 суббота: 10:00-17:00

-

- Дополнительный офис «Реутов»

- Реутов, Юбилейный проспект, 2к1

- +7 495 787-33-33, 8 800 333-03-03

- Время работы:

- Пн.-Пт.: 09:30—20:00Сб.: 10:00—16:30

Нужна ли страховка для дачной ипотеки?

Страхование залогового объекта ипотеки – обязательное условие, установленное Федеральным законом «Об ипотеке (залоге недвижимости)» №102. Если клиент игнорирует это обязательство, то кредитный договор не подписывается. А, значит, сделка отменяется, и деньги продавцу не переводятся.

Страхование залога объясняется просто. Земельный участок и дом – это гарант выплат ипотеки. Если объект по каким-то причинам существенно потеряет в цене, то банк не сможет компенсировать кредит в случае невыплаты. Поэтому отменить страхование объекта невозможно.

При этом не обязательно оформлять страховку в агентстве, который предлагает банк. Можно выбрать страховую компанию самостоятельно. Если банк требует подписать договор в агентстве-партнере, то это нарушение законодательства (Федеральный закон «О защите конкуренции»).

Если есть финансовые возможности, то лучше не включать сумму страховки в тело кредита, а оплатить ее отдельно. Так переплата будет меньше.

Другое дело, что банк может навязывать другие виды страхования клиенту:

- страхование жизни и здоровья;

- право собственности.

Указанные виды страхования не обязательны, а добровольны. Банк не может заставить клиента оплатить соответствующие полисы. Но может в случае отказа предложить менее выгодные условия.

Процедура получения кредита

Сначала гражданин подбирает земельный участок, чтобы понимать, какая сумма ему потребуется. Параллельно происходит сбор документов. Далее происходит оформление заявки на выдачу кредита.

В бумажной или электронной форме указывается:

- Ф.И.О., дата рождения;

- требуемая сумма кредита;

- стоимость недвижимости;

- срок пользования деньгами;

- сведения о занятости и уровне ежемесячного дохода;

- иная личная информация;

- согласие на запрос кредитной истории.

Также нужно представить банку пакет документов для подтверждения сведений в заявке. Обращение рассматривается до 5 рабочих дней. В некоторых случаях специалисты банков перезванивают клиентам для уточнения каких-либо сведений.

Далее клиент информируется о положительном решении. В нём банк указывает размер кредита, процентную ставку, срок пользования деньгами и другую информацию.

Решение обычно действует 90 дней

Когда оценка проведена, и все необходимые документы подготовлены, покупатель вновь обращается в банк. Специалист ещё раз проверяет все документы.

Недвижимость страхуется в компании, аккредитованной банком. Оформляется кредитный договор и закладные документы. Процентная ставка в кредитном договоре может отличаться от той, что указана в предварительном решении.

С продавцом подписывается договор купли-продажи, если этого не было сделано ранее. Перечисляется первоначальный платёж.

Переход права собственности и обременение недвижимости регистрируются в Росреестре. Когда сведения внесены в ЕГРН, гражданин берёт выписку и направляет её в банк. Организация производит расчёт с продавцом участка.

Требования к заёмщикам

Банки предъявляют ряд требований к потенциальным клиентам:

- Гражданство РФ, временная или постоянная регистрация в регионе, где человек обращается за кредитом.

- Определённый возраст. Человек должен быть не младше 20 лет, некоторые банки заключают договоры только с людьми, достигшими 21 года. На момент расчёта по займу человек должен быть не старше 65 или 75 лет.

- У человека должно быть постоянное место работы, где он трудится от 6 месяцев. Общий стаж за предшествующие 5 лет не должен быть меньше 1 года.

- Доход гражданина позволяет ему обслуживать кредит. После выплаты долга у него остаётся сумма, равная или превышающая бюджет прожиточного минимума.

Помощник

- Памятка ипотечного заемщика

- Интересное об ипотеке

Поскольку земля считается залогом с низкой ликвидностью, к ипотеке на земельный участок банки Реутова предъявляют особые требования. Такое имущество сложнее оценить и найти на него покупателя. Кроме того, существуют риски уменьшения стоимости участка ИЖС, если рядом построят какой-то непривлекательный объект.

При этом приобрести по ипотеке можно не каждый понравившийся кусок земли: обязательным условием является наличие отмежеванных границ и постановка на кадастровый учет.

Ипотека на земельный участок выдается с первоначальным взносом порядка 30-40%, а процентные ставки — на 1-2 пункта выше, чем в случае кредита на покупку квартиры. Улучшить условия кредитования поможет дополнительный залог в виде другой недвижимости или, если участок ИЖС высокой инвестиционной ценности.

Детально ознакомиться с условиями ипотечного кредита на земельный участок в банках Реутова вы можете на сайте Выберу.ру.

Часто задаваемые вопросы

Какие требования по ипотеке предъявляются к заемщику?

В перечень основных требований входят: российское гражданство и прописка, хорошая кредитная история, возраст заемщика от 18 до 75 лет на срок окончания выплат по ипотеки, определенный трудовой стаж (от полугода на последнем рабочем месте), уровень дохода заемщика выше примерно на 40% от установленной суммы ежемесячной выплаты по кредиту.

Можно ли получить ипотеку без оформления страховки?

Сегодня многие финансовые организации выдают ипотеку только при условии заключения договора страхования. Однако есть достаточно большое количество банков, в которых можно взять кредит на покупку жилья без страховки.

Кому могут быстро дать ипотечный кредит?

Потенциальный заемщик должен быть гражданином РФ в возрасте от 21 года. При этом необходимо иметь трудовой стаж, размер которого зависит от требований банка. Также нужна регистрация на территории нашего государства.

Задайте свой вопрос

Пять простых шагов к ипотеке Цель ипотечного кредитования

Специальные программы в ипотеке Виды недвижимости

Ипотека под залог

Выберите ипотеку

Кредит на строительство частного дома Квартира в ипотеку Кредит под залог имущества

Ипотека на покупку комнаты Социальное ипотечное кредитование Ипотечный кредит многодетным семьям

Кредит на жилье по 2 документам Коммерческая в Реутове

Общие условия предоставления кредитов на землю

На сайтах банков публикуется усреднённая информация об ипотеке. Условия займа (сумма, процентная ставка) рассчитываются индивидуально для каждого клиента.

Общие условия ипотечных кредитов:

Общие условия ипотечных кредитов:

- минимальная сумма – 100 000 рублей;

- максимальная сумма – 22,5 млн рублей;

- срок пользования кредитом – от 1 года до 30 лет;

- процентная ставка – от 8,7% годовых;

- минимальный взнос – от 10% стоимости участка.

Кредиты предоставляются только в рублях. Ипотека оформляется по месту регистрации, по месту нахождения участка или по месту нахождения нанимателя, если гражданин является зарплатным клиентом банка.

Банки предъявляют ряд требований к земельным участкам:

- они должны быть предоставлены для ИЖС, садоводства или для ведения сельского хозяйства;

- категория – земли населённых пунктов или сельскохозяйственного назначения;

- подведено электричество;

- не расположен в водоохранной зоне, санитарной зоне предприятия, природоохранной зоне или на иной территории со специальными правилами землепользования;

- к участку есть подъездная дорога, доступная круглый год;

- надел свободен от юридических обременений.

Величина займа определяется для каждого клиента индивидуально. Она зависит от платёжеспособности человека и от стоимости недвижимости. Поэтому во всех случаях банки требуют предоставления отчёта независимой экспертизы стоимости земельного участка, оформленного в аккредитованной организации.

Если оценочная стоимость будет меньше, чем цена недвижимости по договору, то банк будет рассчитывать максимальную сумму займа, исходя из стоимости по отчёту эксперта.

Условия выдачи займа

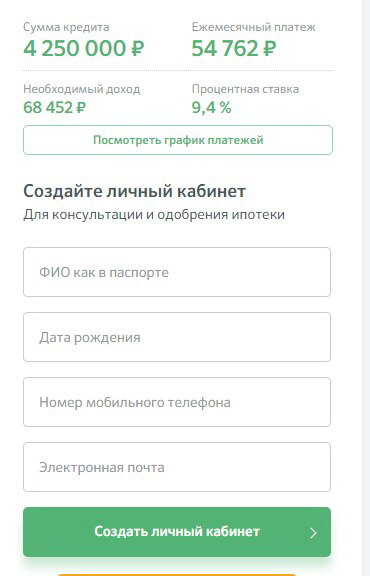

Гражданин может взять ссуду со следующими характеристиками:

- ставка от 7,99% годовых (в Сбербанке – от 10%);

- минимальная сумма – 300 000 рублей (в Россельхозбанке – от 100 000 рублей);

- максимальная сумма – до 30 млн (в Сбербанке);

- клиент оплачивает 20-30% от стоимости недвижимости из своих средств;

- период пользования займом – от 1 года до 30 лет;

- возможно использование государственных субсидий, например, программы «Материнский капитал».

Максимальный размер займа не может превышать 75-80% от оценочной стоимости залога. Ставка за пользование деньгами устанавливается индивидуально.

На её размер влияют следующие факторы:

- наличие полиса личного страхования для заёмщика;

- зарплатное обслуживание в банке;

- представление дополнительных личных документов или бумаг, подтверждающих доход;

- оплата более 50% от стоимости из собственных средств;

- крупный ежемесячный доход.

Отделения и филиалы банков, предоставляющих услугу во Фряново

-

- Доп.офис №9040/02522

- Фряново, мкр. Аксеновское Поле, улица Молодёжная, 17/2

- 8 800 555-55-50

- Время работы:

- Вт.:с 09:00 до 17:00Ср.:с 09:00 до 17:00Чт.:с 09:00 до 17:00Пт.:с 09:00 до 17:00Сб.:с 09:00 до 14:30

-

- Клиентский центр «Почта банк»

- Фряново, мкр. Аксеновское Поле, улица Молодёжная, 11

- 8 800 550-07-70

- Время работы:

- Пн—Сб: 09:00-13:00 14:00-18:00Вс: выходной день

-

- Клиентский центр «Почта банк»

- Фряново, площадь Ленина, 2

- 8 800 550-07-70

- Время работы:

- Пн—Пт: 09:00-18:00Сб—Вс: выходной день

-

- Клиентский центр «Почта банк»

- Фряново, площадь Ленина, 2

- 8 800 550-07-70

- Время работы:

- Пн—Пт: 09:00-18:00Сб—Вс: выходной день

Что говорит законодательство?

К сожалению, подробной регламентации в действующем законодательстве вопроса о том, возможно ли приобретение земельного участка в ипотеку или нет, не содержится.

И здесь, при обращении в банк за подобным займом потенциальному покупателю

Именно в этой главе зафиксированы положения о том, что покупатель при совершении сделки может использовать как свои собственные средства, так и взятые взаймы у различных кредитных организаций.

То есть, прямого запрета на такую процедуру в законодательстве не содержится.

Однако, из-за своеобразности земельных участков как объектов недвижимости, далеко не все банки готовы выдавать ипотечные кредиты на их приобретение.

Порядок получения займа

Решив взять ипотеку на покупку земельного участка без здания, нужно следовать определенной схеме. Некоторые ошибочно считают, что сначала понадобится выбрать походящий вариант надела, а уж затем обращаться в финансовое учреждение для оформления кредита. На практике все обстоит иначе.

Решив взять ипотеку на покупку земельного участка без здания, нужно следовать определенной схеме. Некоторые ошибочно считают, что сначала понадобится выбрать походящий вариант надела, а уж затем обращаться в финансовое учреждение для оформления кредита. На практике все обстоит иначе.

Необходимо учитывать, что каждое из банковских учреждений предлагает свои условия и имеет некоторые особенности оформления договоров данного вида ипотеки. Сначала стоит определиться с выбором финансовой организации, а уже затем переходить к выбору подходящего земельного участка, беря в расчет установленные банком критерии для надела. Такой подход позволит вам сэкономить немало времени и сил.

Земельная ипотека оформляется после предоставления заемщиком целого пакета документов. Из перечень идентичен для всех банковских учреждений, различия незначительны. В этот набор входит:

- Документ о госрегистрации права – его заверенная нотариусом копия

- Кадастровая выписка на участок в оригинале

- Выписка из ЕГРЮЛ на землю и т.п.

Также понадобится приложить документы, которые могут служить подтверждением факта ведения заемщиком трудовой деятельности, его достаточного уровня доходов и т.д.

В оговоренный день проводится подписание договора ипотеки, договора купли-продажи и договора страхования. Затем заемщику нужно передать первоначальный взнос и заемные средства в сейфовую ячейку кредитного учреждения. Завершающий этап – оформление на вновь приобретенный надел права собственности.

Как погасить

Отделения и филиалы банков, предоставляющих услугу в Москве

-

- Дополнительный офис «Балтийский»

- Москва, Ленинградский проспект, 74к1

- Время работы:

- Пн.-Пт.: 09:00—21:00Сб.: 10:00—19:00Вс.: 12:00—17:00

-

- Дополнительный офис «Бабушкинская»

- Москва, улица Енисейская, 11

- +7 495 258-72-00

- Время работы:

- Пн.-Пт.: 09:00—20:00Сб.: 10:00—17:00

-

- Дополнительный офис «Пятницкий» Филиала «Центральный» Банка ВТБ (ПАО)

- Москва, улица Пятницкая, 21стр1

- 8 800 200-23-26

- Время работы:

- Пн.-Пт.: 09:00—20:00Сб.: 10:00—17:00

-

- Мини-офис № 026

- Москва, улица Фестивальная, 8к1

- Время работы:

- Пн.—Пт.: 10:00—19:00 перерыв: 15:00—15:30

-

- Операционный офис г. Москва (ул. Красная Пресня)

- Москва, улица Красная Пресня, 21

- +7 495 644-02-25, 8 800 200-02-90

- Время работы:

- понедельник – пятница с 09-30 до 20-00 (без перерыва) суббота с 09-00 до 15-00 (без перерыва)

Условия открытия сберегательного счета

Открыть персональный сберегательный счёт может абсолютно каждый гражданин РФ при наличии паспорта. Вклады могут быть сделаны как в национальной валюте, так и в евро/долларах. Никто не ограничивает клиентов в сроках и размерах их вклада, поэтому вы можете вносить любые суммы на неограниченное количество времени. Как вы понимаете, чем больше вклад, тем больше проценты.

Но стоит ещё раз отметить, что данная программа – не лучший вариант для тех, кто открывает счёт с целью накопления капитала. Для этого в Сбербанке существует масса других интересных программ, и данная статья ориентирована на тех, кто хочет хранить свои деньги в долгосрочной перспективе.

Имея сберегательный счёт, вы всегда можете снять сумму вклада частично или полностью, а также положить неограниченное количество денег. С момента поступления на счёт новых средств, процентная ставка обновится автоматически и будет начисляться с новой суммы, при этом сохраняя предыдущие накопленные проценты. Сберегательный вклад сбербанка позволяет клиентам проводить как наличные, так и безналичные расчёты по своему счёту, но сотрудники банка в основном настоятельно рекомендуют делать взносы вторым методом.

Куда обратиться за предоставлением ипотеки и на каких условиях?

Как описывалось выше, не каждый банк даст нужный займ. Вот несколько примеров банков, с указанными процентными ставками:

- Сбербанк — от 12,75%;

- Альфабанк — от 14,5%;

- Тинькофф — от 10,2%;

- Россельхозбанк — от 12,9%;

- Банк Санкт-Петербург — от 14,75%.

Срок кредитования — до 30 лет. Условия, как и перечень документов, которые необходимы для получения займа, у всех финансовых учреждений одинаковые:

- После оформления права собственности на участок, он переходит к банку в качестве гарантии последующей выплаты. Если сумма не будет погашена, банк сможет продать участок на торгах, для возмещения своих расходов;

- Срок кредитования не менее одного года;

- Площадь земли должна находится в пределах от 6 до 50 соток. Больший размер уже считается промышленным, и ипотека на такие территории не распространяется. В этом случае придется воспользоваться обычным кредитом;

- Кроме этого, каждый банк, по-своему усмотрению, может называть дополнительные условия, в зависимости от Вашей конкретной ситуации.

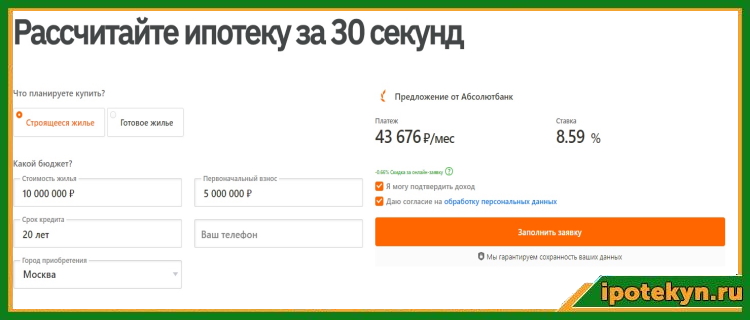

Расчет ежемесячного платежа по кредиту калькулятором

Проиллюстрируем работу калькулятора на примере. Предположим, что в октябре 2019 года пользователь планирует занять у банка 250 000 рублей под ставку 11,50%. Срок выплат — два года. Какие расчеты по потребительскому кредиту произведет калькулятор?

- В нашем примере общая сумма выплат составит 281 041.89 рублей;

- Размер переплаты — 31 041.89 рублей, или 12.42 % от исходной суммы;

- Последний платеж по кредиту придется октябрь 2021 года.

Теперь обратимся к графику выплат. Калькулятор подробно показывает структуру ежемесячного платежа — ту часть, которая идет погашение «тела» кредита, и начисленный процент.

|

Дата платежа |

Плановый + платеж по % |

Сумма платежа |

Остаток долга |

|

11.2019 |

9 314.25 + 2 395.83 |

11 710.08 |

240 685.75 |

|

12.2019 |

9 403.51 + 2 306.57 |

11 710.08 |

231 282.25 |

|

01.2020 |

9 493.62 + 2 216.45 |

11 710.08 |

221 788.62 |

|

02.2020 |

9 584.6 + 2 125.47 |

11 710.08 |

212 204.02 |

|

03.2020 |

9 676.46 + 2 033.62 |

11 710.08 |

202 527.56 |

|

04.2020 |

9 769.19 + 1 940.89 |

11 710.08 |

192 758.37 |

|

05.2020 |

9 862.81 + 1 847.27 |

11 710.08 |

182 895.56 |

|

06.2020 |

9 957.33 + 1 752.75 |

11 710.08 |

172 938.23 |

|

07.2020 |

10 052.75 + 1 657.32 |

11 710.08 |

162 885.48 |

|

08.2020 |

10 149.09 + 1 560.99 |

11 710.08 |

152 736.38 |

|

09.2020 |

10 246.36 + 1 463.72 |

11 710.08 |

142 490.03 |

|

10.2020 |

10 344.55 + 1 365.53 |

11 710.08 |

132 145.48 |

|

11.2020 |

10 443.68 + 1 266.39 |

11 710.08 |

121 701.8 |

|

12.2020 |

10 543.77 + 1 166.31 |

11 710.08 |

111 158.03 |

|

01.2021 |

10 644.81 + 1 065.26 |

11 710.08 |

100 513.21 |

|

02.2021 |

10 746.83 + 963.25 |

11 710.08 |

89 766.38 |

|

03.2021 |

10 849.82 + 860.26 |

11 710.08 |

78 916.57 |

|

04.2021 |

10 953.8 + 756.28 |

11 710.08 |

67 962.77 |

|

05.2021 |

11 058.77 + 651.31 |

11 710.08 |

56 904 |

|

06.2021 |

11 164.75 + 545.33 |

11 710.08 |

45 739.25 |

|

07.2021 |

11 271.74 + 438.33 |

11 710.08 |

34 467.51 |

|

08.2021 |

11 379.77 + 330.31 |

11 710.08 |

23 087.74 |

|

09.2021 |

11 488.82 + 221.26 |

11 710.08 |

11 598.92 |

|

10.2021 |

11 598.92 + 111.16 |

11 710.08 |

Часто задаваемые вопросы

Какие требования по ипотеке предъявляются к заемщику?

В перечень основных требований входят: российское гражданство и прописка, хорошая кредитная история, возраст заемщика от 18 до 75 лет на срок окончания выплат по ипотеки, определенный трудовой стаж (от полугода на последнем рабочем месте), уровень дохода заемщика выше примерно на 40% от установленной суммы ежемесячной выплаты по кредиту.

Можно ли получить ипотеку без оформления страховки?

Сегодня многие финансовые организации выдают ипотеку только при условии заключения договора страхования. Однако есть достаточно большое количество банков, в которых можно взять кредит на покупку жилья без страховки.

Кому могут быстро дать ипотечный кредит?

Потенциальный заемщик должен быть гражданином РФ в возрасте от 21 года. При этом необходимо иметь трудовой стаж, размер которого зависит от требований банка. Также нужна регистрация на территории нашего государства.

Как проверить и потратить кэшбэк

Узнать баланс своего бонусного счета пользователь также может любым удобным для него способом.

Сделать это можно через:

- банкомат, расположенный в отделении банка;

- приложение «Сбербанк-онлайн»;

- мобильное приложение «Сбербанк»;

- сервис мгновенных сообщений.

Чаще всего пользователь узнает свой баланс через приложение «Сбербанк-онлайн».

Для этого ему требуется:

Если же у клиента есть мобильное приложение «Сбербанк», то он может также проверить баланс и через него.

Ему лишь требуется войти на свою персональную страничку и выполнить все действия.

Если же клиент плохо ориентируется в электронных устройствах, то он может проверить баланс прямо со своего мобильника.

Ему лишь требуется:

- Взять в руки мобильник.

- Набрать на нем текст: » СПАСИБО ****», отправить его на номер 900.

*-4-е последние цифры финансового пластика.

Потратить накопленные бонусные баллы можно также не в каждом магазине. Список торговых точек, где можно потратить бонусные баллы, располагается на официальном сайте банка.

Помимо этого, в данном финансовом заведении часто устраивают специальные акции, в которых участвуют новые магазины. В них также клиент может купить товар на накопленные баллы. Обычно баллами оплачивается 90% от общей суммы покупки.

Необходимые документы

В список документов, необходимых для оформления страхового полиса входят:

- заявление, написанное страхователем;

- российский паспорт гражданина;

- медицинская документация, подтверждающая прохождение необходимого обследования и состояние здоровья страхователя, заявленное при оформлении полиса;

- правоустанавливающие документы на имущество, находящее в залоге у банка-кредитора по ипотеке (свидетельство о регистрации права собственности, технический план, выписка из ЕГРП и т.д.);

- документация, подтверждающая текущую трудовую занятость заявителя и уровень его доходов.

Кредит на земельный участок в Москве

Сегодня многие мечтают о своём участке земли с домом, где могли бы отдыхать с семьёй. Но часто возникает проблема финансового характера, и тут вам может помочь такой вид займа, как земельный кредит. Его ещё называют земельной ипотекой. Этот кредит является целевым. Это означает, что потратить полученные денежные средства вы сможете только на покупку земельного участка.

Несмотря на то, что сейчас этот вид ссуды предоставляется не так охотно как другие, не стоит отчаиваться, ведь количество желающих получить участок земли в собственность растёт, а значит, растёт и предложение. Если вы всё обдумали, взвесили, и решили взять в Москве кредит на земельный участок, то следует подготовиться к тому, что необходимо будет собрать пакет документов. Кроме стандартных документов, при заявке на кредит, вам будет нужна полная документация на интересующий вас участок. Кроме того, сама заявка на земельный кредит может рассматриваться в течение нескольких месяцев, так что следует запастись терпением.

Но есть и второй вариант, иногда более выгодный, чем кредит на земельный участок. Землю в Москве вполне можно купить и на потребительский кредит, так как он выдаётся на любые цели и на довольно крупные суммы денег, которых вполне может хватить на покупку земли.

Потребительский кредит одобряют чаще, чем земельный. Довольно большим минусом этого варианта является высокий процент переплат.

Условия предоставления ипотеки на земельный участок

Можно ли взять в ипотеку земельный участок – решает банк. Именно он устанавливает условия выдачи ссуды на приобретение земли

Чтобы повысить свои шансы на успех, следует уделить повышенное внимание некоторым аспектам вопроса

Требования к объекту залога

Обеспеченность ссуды – важный момент. В этом случае в роли залогового имущества служит приобретаемый участок земли. В то же время, следует учитывать его ликвидность. Оценочная стоимость надела обусловлена рядом фактором.

Обеспеченность ссуды – важный момент. В этом случае в роли залогового имущества служит приобретаемый участок земли. В то же время, следует учитывать его ликвидность. Оценочная стоимость надела обусловлена рядом фактором.

Земля – весьма специфичный вид залогового имущества. По этой причине финансовые учреждения устанавливают достаточно жесткие требования для нее.

Ипотека на покупку земельного участка может быть выдана при условии соответствия объекта нижеперечисленным требованиям:

- Надел должен входить в список земель населенного пункта, которые могут быть использованы для ижс. С прочими видами земельных участков банковские организации не любят вести работу в связи с проблематичностью отслеживания законности их отторжения. Ипотека на участок под ижс – оптимальный вариант.

- Большое значение имеет и месторасположение земли. Финансовые учреждения четко фиксируют максимально допустимое удаление надела от города – в пределах 100 километров. У некоторых банков планка еще ниже – около 30 километров.

- Участок не должен располагаться в резервной, природоохранной зоне, иначе вы рискуете не получить ссуду.

- Серьезным плюсом станет наличие инженерных коммуникаций на территории: канализации, электричества, газа и воды.

- Желательно, чтобы площадь надела составляла не менее 6 соток и была в наличии дорога, по которой можно добраться к участку в течение всего года. Не стоит рассчитывать на заемные средства, если планируется покупка участка площадью более 50 соток. Хорошая транспортная развязка послужит дополнительным преимуществом при подаче заявки на займ.

Отказ в выдаче дачной ипотеки

Как было отмечено выше, банки в случае с дачной ипотекой больше предъявляют требований к залоговому объекту, чем к самому клиенту. Поэтому больше всего отказов из-за несоответствия недвижимости запросам банка

Важно, чтобы земельный участок и дом были ликвидны.

Что чаще всего не совпадает с требованиями банков?

- удаленность от города;

- плохие подъездные дороги;

- плохо оформленные документы (отсутствие кадастрового паспорта и четко указанных границ участка в других документах);

- дом в плохом техническом состоянии, старое и ветхое строение.

Еще одна проблема – совместное владение землей, на котором находится дачный дом. Желательно, чтобы у всех объектов ипотеки был один хозяин.

Часто отказы получают те, кто хочет взять кредит на строящийся дом. Банку трудно оценить то, чего еще нет. Вариант выхода из ситуации – получать кредит частями по мере строительства.

Обнаружили ошибку? Выделите ее и нажмите Ctrl + Enter.

Требования к заемщику

Требования к дачной ипотеке ничем принципиально не отличаются от требований к другим видам ипотеке. Клиент должен:

- иметь российское гражданство;

- быть старше 21 года и младше 65 лет (на момент полного погашения кредита);

- официальное трудоустройство и высокая заработная плата;

- стаж на последнем рабочем месте не меньше, чем 6 месяцев. Минимальный общий стаж за последние пять лет – 1 год.

В случае с сельской ипотекой не обязательно официальное трудоустройство. Оформить ипотеку можно, ведя личное подсобное хозяйство как минимум 1 год.

Важно, чтобы у клиента была хорошая кредитная история. Нулевая КИ и многочисленные просрочки приведут к отказу банка в кредитовании.