Правила пользования кредитной картой и как она работает

Содержание:

- Как закрыть кредитку и не остаться в долгах – важные правила

- Можно ли с кредитки оплачивать счета и стоит ли это делать

- Что дает возможность оплачивать кредиткой счета и покупки

- Виды кредитных карт

- Льготный период – что это такое?

- Тарифы, проценты и кредитные лимиты по кредиткам Сбербанка

- Условия пользования кредитной картой

- Какие комиссии имеются при снятии наличных

- Советы по использованию

- Правила пользования

- Как работают кредитные карты на 50 дней

- Как пользоваться кредитной картой Сбербанка: основные правила

Как закрыть кредитку и не остаться в долгах – важные правила

Всем, у кого есть кредитная карта, важно знать не только, как ей пользоваться, но и как правильно её закрыть. Чтобы закрыть кредитку, необходимо определить полную задолженность на день закрытия

Не ориентируйтесь на остаток долга, указанный в личном кабинете

Чтобы закрыть кредитку, необходимо определить полную задолженность на день закрытия. Не ориентируйтесь на остаток долга, указанный в личном кабинете.

Сумма в ЛК реальна только, если:

- кредитный лимит не использован и «лежит» на пластике в полном объёме;

- вы закрываете карту в день очередного платежа, установленного договором;

- вся сумма долга относится к льготному периоду.

Узнавайте полную задолженность в день, когда будете вносить деньги, позвонив в техподдержку банка. Имейте в виду, что на следующий день сумма долга изменится, так как % начисляются ежедневно.

Получив документы, запросите отчёт из Бюро кредитных историй, чтобы убедиться, что банк своевременно обновил информацию о закрытии кредитной карты.

Кредитные карты могут быть серьезной проблемой при получении ипотечного кредита. Почему? Смотрите видео ниже!

Можно ли с кредитки оплачивать счета и стоит ли это делать

Оплата чего-либо с помощью кредитной карты предполагает, что банк перечисляет продавцу собственные средства, а вы позже их ему возвращаете. То есть банк вам достаточно доверяет, чтобы позволять совершать покупки или оплачивать услуги, по сути, в долг. При этом вам не нужно каждый раз собирать пакет документов, как это происходит при оформлении кредитов в магазинах.

С использованием кредитной карты делать покупки становится намного удобнее. Вы можете приобретать необходимые товары или услуги, не имея на данный момент нужной суммы, и возвращать долг после получения средств из источников дохода.

Конечно, такие выгодные условия не могут предоставляться бесплатно. За пользование кредиткой банк берет процент и зачастую немаленький. Это и является основным фактором, который влияет на принятие решение о целесообразности пользования кредитной картой.

Такие ставки не могут идти ни в какое сравнение с процентами по кредиткам за рубежом. Там проценты настолько незначительны, что кредит воспринимается как обычное явление.

Конечно, у отечественных банков есть веские причины устанавливать настолько большие проценты. Это и высокие риски при кредитовании, и относительно небольшое количество держателей кредитных карт, что не позволяет банку получать достаточную прибыль.

Что касается дальнейших перспектив, то все факты указывают на то, что в ближайшем будущем рассчитывать на положительные изменения пользователям кредитных карт не приходится.

Но, несмотря на не самые лояльные условия, из пользования кредиткой все же можно извлечь выгоду. Для этого нужно достаточно тщательно следить за соблюдением условий и ограничений, которые приводят к возникновению дополнительных расходов по карте.

Что дает возможность оплачивать кредиткой счета и покупки

Кредитка дает возможность в случае крайней необходимости приобрести товар или заплатить за полученную услугу, даже если в данный момент совсем нет денег. А такие ситуации достаточно часто случаются в повседневной жизни, когда средства заканчиваются за пару дней до зарплаты, социальных выплат или поступления денег из других источников. В таких случаях кредитная карта очень выручает.

Данный финансовый инструмент, благодаря широким возможностям и удобству использования, популярен у множества клиентов банковских организаций по всей России. И с каждым годом число пользователей кредитных карт только растет.

Обычно банки предлагают несколько вариантов кредиток. Разница обычно в размере кредитного лимита, величине процентной ставки, стоимости обслуживания карты и наличии дополнительных возможностей.

Основные же возможности любой кредитной карты стандартизированны и предоставляются всем клиентам независимо от типа карты. Однако чем дольше и активнее клиент сотрудничает с банковской организацией и чем лучше его кредитная история, тем более выгодные условия ему смогут предложить.

Виды кредитных карт

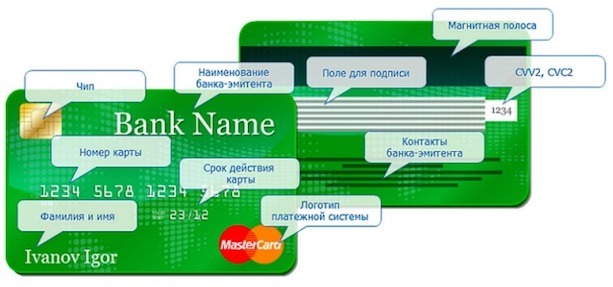

Кредитная карта по внешнему виду не отличается от дебетовой. Иногда банки на лицевой стороне пишут слова “CREDIT”, “CREDIT CARD” или “КРЕДИТНАЯ КАРТА”. Но это не обязательные надписи.

Основные элементы кредитки представлены на рисунке.

В классификации кредиток мы также не обнаружим отличий от дебетовых карточек:

- По типу платежных систем: Visa, MasterCard, МИР. Это самые используемые на сегодняшний день.

- По набору льгот и привилегий: классические (стандартные), золотые, платиновые и др. Здесь отдельно можно выделить платежные средства для определенных категорий клиентов. Например, для путешественников, автомобилистов, любителей онлайн-игр и т. д.

- По персонализации: именные и неименные. Если на вашей карте написано имя и фамилия, значит, вы держите в руках именную карту. Все просто.

- По техническим параметрам: с магнитной лентой, с чипом или с тем и другим. Современные платежные средства часто оснащают системой бесконтактной оплаты PayWave и PayPass. Достаточно поднести к считывающему устройству и оплата произведена.

Какую выбрать именно вам? Это зависит от многих параметров, в том числе и от ваших потребностей и финансовых возможностей. Обо всех нюансах выбора вы можете прочитать в статье о выборе кредитных карт.

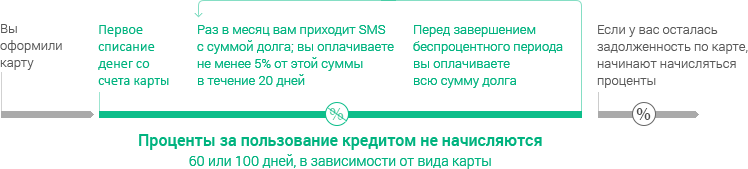

Льготный период – что это такое?

Льготный период предполагает пользование кредитными средствами банка без оплаты комиссии и процентов. Как правило, он длится от 40 до 60 дней, но вот рассчитывается каждым банком по-своему.

Видя в коммерческом предложении рекламную фразу про «60 дней льготного периода» не стоит так буквально принимать эти слова и полагать, что с момента снятия кредитных средств у вас будет целых 2 месяца на возврат суммы без оплаты процентов.

Льготный период

По окончанию льготного (грейс) периода, процентная ставка начинает действовать, поэтому, если вы хотите действительно выгодно взять в кредит деньги у банка, то нужно четко соблюдать установленный регламент.

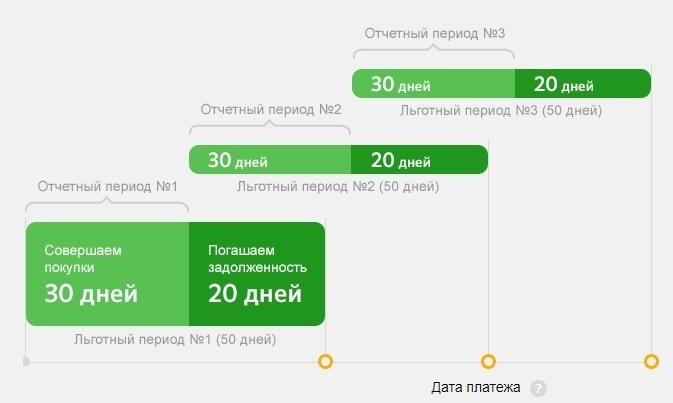

Как рассчитывается льготный период?

Каждая организация ведет свой собственный отсчет льготного периода и может его начинать либо с первого числа календарного месяца, либо с момента совершения транзакции. Как правило, последний вариант редко практикуется в российских банках и чаще можно встретить схему, по которой отсчет идет с первого числа каждого месяца.

Схема льготного периода

Например, вы снимаете сумму в размере 5 тысяч рублей 25 мая. По условиям кредитной карты, вам предоставляется 55 дней льготного периода на беспроцентный возврат денег. Не стоит в данном случае отсчитывать 55 дней, начиная с 26 мая. Скорее всего, вам придется вернуть деньги до 25 июня, если вы не хотите платить комиссию, так как отсчет льготного периода пошел с первого числа месяца, в котором была произведена банковская транзакция ( в данном случае, с 1 мая).

Кстати, это одна из самых распространенных ошибок, которую совершают клиенты при использовании кредитных карт.

Если нет возможности сразу вернуть снятые с карты 5 тысяч рублей, то банком предусмотрен ежемесячный платеж. Как правило, он составляет 5-10% от суммы снятых кредитных средств. Этой суммы будет достаточно, чтобы не платить штрафные санкции и не портить кредитную историю.

Следует понимать, что, возвращая займ маленькими частями, вы надолго растяните долг и во много раз превысите его первоначальную сумму. Так как стандартно, минимальные платежи значительной частью направлены на погашение набегающих процентов, а не тела кредита.

Грейс период

Но даже если в каком-лимо месяце вы погасили большую часть долга, это не избавляет вас от внесения минимального платежа, иначе будут применены штрафные санкции.

Если вы не планируете снимать большую часть денег, а используете кредитную карту лишь в качестве страховочного варианта «до зарплаты», в этом случае лучше сразу возвращать долг одной сумой в течение льготного периода. Тогда уже можно говорить о кредитной карте, как о комфортном и выгодном банковском предложении.

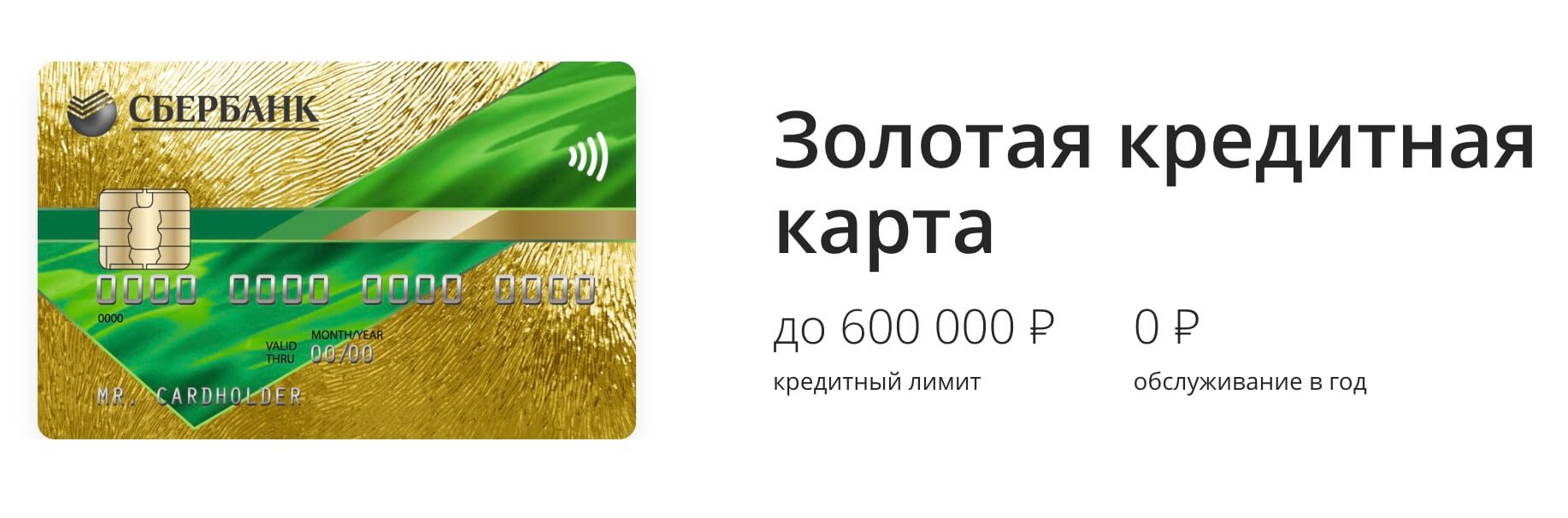

Тарифы, проценты и кредитные лимиты по кредиткам Сбербанка

Сбербанк выпускает 9 видов кредиток. Они имеют похожие условия использования, но различаются бонусными программами, стоимостью обслуживания и доступными кредитными лимитами. Владельцу карты нужно отслеживать периодически изменения в тарифах пользования. Но происходят они довольно редко, например, в 2018 банк по карточкам не менял стоимость обслуживания или параметры предложений.

| Карта | Стоимость пользования | Максимальный лимит | Ставка по кредиту, % годовых |

| Моментум | 0 р. (выпуск без спецпредложения невозможен) | 600 тыс. р. | 25,9% (23,9% – по спецпредложению) |

| Классическая | 0 р. – по спецпредложению и в первый год по стандартным условиям, далее – 750 р./год | 300 тыс. р. – по основной программе, 600 тыс. р. – по предложению банка | |

| Классическая «Аэрофлот» | 900 р./год | ||

| Классическая «Подари Жизнь» | 0 р. по предложению Сбера, 900 р./год – в прочих случаях | ||

| Золотая | 0 р. по персональному предложению и в первый год по стандартному, в остальных случаях – 3000 р./год | ||

| Золотая «Аэрофлот» | 3500 р. /год | ||

| Золотая «Подари жизнь» | 0 р. – по индивидуальному предложению, 3500 р./год на стандартных условиях | ||

| Премиальная | 4900 р./год | До 3 млн р. по предложению банка, до 600 тыс. р. по стандартной программе | |

| Аэрофлот Signature | 12000 р./год (без спецпредложения карта не выпускается) | До 3 млн р. | 21,9% |

По всем кредиткам условия пользования позволяют подключить бесплатно полный пакет SMS-уведомлений, а также пользоваться Сбербанком Онлайн и приложением для смартфонов. В случае просрочки по всем видам кредиток ставка увеличивается до 36%.

Условия пользования кредитной картой

Практически каждый когда-нибудь пользовался банковской картой и знает суть ее функционирования. После оформления и использования нужно расплачиваться на кассе карточкой — безналичным переводом за покупки, если такое условие предпочтительнее. Снятие денег влечет комиссионный сбор (3%), поэтому выгоднее купить товар, чем снять деньги.

Для максимального увеличения льготного периода рекомендуется брать займ после отчетной даты. Таким способом можно подготовиться к следующему обязательному платежу или «предусмотреть» дату получения своей заработной платы или аванса. Клиент должен внимательно следить за состоянием своего счета, своевременно погашать задолженность, не допускать просрочек, начисления штрафов.

При полном погашении задолженности до окончания льготной периода, клиент «остается в плюсе», не затрачивая дополнительные средства на проценты. Сколько денег потрачено в рамках льготного этапа, столько и нужно внести за этот период.

Что такое льготный период

Это время, в течение которого клиенту не начисляются проценты по заемным обязательствам. Выгоднее при пользовании картой оплачивать долги до завершения льготного периода. Получается не кредит с начисленными процентами, а рассрочка. Возобновляемый лимит позволяет пользоваться средствами не однократно, поэтому заемщик пожжет значительно экономить средства.

Сбербанк утвердит равный льготный период для всех кредиток (Gold, Momentum, Platinum)- 50 суток. Отсчитывать грейс-период нужно не с момента покупки, а со следующей отчетной даты с момента совершения расходных операций по карточке. К этому числу прибавляется еще 20 дней, а значит, льготный этап составляет 27 — 50 суток. Условия действуют только для безналичных операций. При снятии денег клиент остается без льготного периода, а значит, вынужден заплатить комиссию. При обналичивании нужно снимать деньги так, чтобы расход с кредитки квалифицировался как покупка.

Кредитный лимит

Это основной параметр банковского продукта, от которого зависит уровень финансовой независимости заемщика или попадание под штрафы. Лимит — сумма, выданная банком, которой клиент может пользоваться в рамках одобренного размера. Доступный лимит понижается, когда клиент оформляет займы, при оплате долга лимит становится прежним.

Например, по многим финансовым продуктам Сlassic-карт Сбербанк установил лимит 600000 р, Momentum — до 300000 р, клиентам Gold и Platinum установлен лимит до 3 млн. р. Уточнить информацию можно любым удобным способом: отправив смс, через приложение Сбербанк онлайн, в личном кабинете или запросив баланс через банкомат. Смс с текстом «БАЛАНС 1234» на номер 900, где 1234 — четыре цифры пластика.

Процент за пользование

Банковские карты предоставляют возможность пользоваться заемными средствами за определенную плату — комиссию, проценты. Начисляемая ставка указывается в договоре. Карточками пользуются для совершения безналичных операций, но за снятие денег возможно взимание дополнительной комиссии. Также при пополнении счета долга в течение льготного периода (до его завершения), проценты не оплачиваются. На стадии оформления изучаются все условия.

Какие комиссии имеются при снятии наличных

Каким же образом работает кредитная карточка от Сбербанка? Практически все банковские учреждения не предоставляют возможности бесплатного снятия наличных. В Сбербанке данная услуга также является платной. Если возникает необходимость воспользоваться кредитными деньгами, то обналичить их можно в банкомате. При снятии денег действуют следующие условия:

- Комиссия составляет не меньше 199 рублей за одну операцию по снятию денег в банкомате.

- Если планируется снятие крупной суммы денег, то с нее снимается комиссия в размере 3%.

- Если снятие налички осуществляется в банкомате сторонних банков, то комиссия составляет 4%.

В случае необходимости снятия налички, рекомендуется оформить обычный заем или же воспользоваться средствами дебетового счета. Кредитная карточка – это не лучший вариант для снятия денег. Эта карта рассчитана исключительно для расплаты за услуги или покупки через терминалы.

Советы по использованию

Чтобы грамотно пользоваться кредиткой, следует понимать, как начисляются проценты. Их расчет происходит исходя из потраченной суммы и срока пользования кредитом. Нужно найти процент от использованных средств, умножить его на фактическое количество дней и разделить на 365 (дней в году).

Одно из главных преимуществ кредитки – наличие грейс-периода. Это время, в течение которого банк освобождает заемщика от начисления процентов. Продолжительность его составляет от 20 до 55 дней в разных учреждениях. Условием беспроцентного пользования заемными средствами является погашение всей суммы долга строго до его окончания. Если займ погашается хотя бы на один день позже окончания грейс-периода, проценты начисляются за все дни пользования кредитом.

Банк также может устанавливать следующие виды платежей по кредиткам:

- Комиссия за снятие наличных (3-5%).

- Штраф за перерасход кредитного лимита и несвоевременное внесение минимального платежа.

- Комиссия за годовое обслуживание кредитной карты.

- Оплата дополнительных услуг.

Если знать, как правильно пользоваться кредитной картой, и соблюдать условия договора с банком, можно эффективно применять ее, планируя и совершая платежи и покупки.

Правила пользования

Существуют определенные правила пользования кредитной картой. Прежде всего после получения кредитки на руки ее необходимо активировать, чтобы получить доступ к заемным средствам. Сделать это можно следующими способами:

- непосредственно в офисе банка с помощью его сотрудника;

- позвонив на горячую линию;

- в специальном разделе на сайте финансового учреждения.

К пластиковой карточке обязательно прилагается PIN-код, который необходим для совершения операций.

Есть два способа использования заемных средств:

- Расплачиваться непосредственно самой карточкой.

- Обналичить средства в банкомате.

Наличные снимаются по такому же принципу, как и с любой банковской карты: вводятся PIN-код и сумма. За снятие денег банк взимает оплату, поэтому для этих целей кредитку не следует использовать часто.

Зачастую при оплате карточкой банки предоставляют кэшбэк. Эта услуга позволяет при совершении определенных покупок часть потраченных кредитных средств вернуть на счет в виде бонусных баллов. Еще держатели карточек часто становятся участниками программ, по которым получают различные скидки.

Для совершения операций по кредитке удобно пользоваться интернет-банкингом. Это дает следующие возможности:

- получение информации о доступных средствах на карте;

- отслеживание операций по счету;

- контроль сроков и сумм платежей;

- оплата различных услуг;

- блокировка карты в случае ее утери.

Используя кредитную карту, нужно оплачивать сумму долга с процентами и комиссиями полностью согласно условиям договора кредитования.

Обратите внимание! В эпоху коронавируса все ищут дополнительные возможности заработка. Удивительно, что альтернативными способами зарабатывать можно гораздо больше, вплоть до миллионов рублей в месяц

Один из наших лучших авторов написал отличную статью о том, как зарабатывают в игровой индустрии тысячи людей в интернете. Читать статью с отзывами о заработке на играх.

Как работают кредитные карты на 50 дней

В каждой финансовой организации, оформляющей гражданам кредитки – свои условия пользования пластиком. Сбербанк ввел одинаковые условия для всех своих кредитных карт, что очень удобно. Если гражданин ранее не пользовался картами банка с льготным периодом в 50 дней, условия нужно обязательно изучить.

Не все клиенты внимательно читают договор на приобретение финансового продукта, поэтому иногда возникает недопонимание такого рода: 50 дней ещё не прошло, а Сбербанк уже присылает уведомления, что долг нужно срочно погасить. В некоторых случаях держатели карт из-за собственной невнимательности обвиняют банк в нарушении условий договора. Чтобы предотвратить возможные проблемы в виде финансовых потерь, каждому клиенту организации нужно разобраться в том, что из себя представляет льготный период, прежде чем начинать пользоваться кредитным продуктом.

Льготный период по карте

Льготный период – это временной отрезок, в течение которого можно свободно пользоваться заемными средствами – комиссия при этом взиматься не будет

Важно вернуть деньги в установленный срок, иначе будет допущена просрочка и придется заплатить 36% от невыплаченной суммы + полный размер невыплаченной суммы. Все карты имеют льготный период – 50 дней – это означает, что заемными деньгами в этот срок можно пользоваться без финансовых убытков (какую сумму клиент у банка занял, такую и должен вернуть)

Отсчет 50-ти дней льготного периода начинаются не с момента использования заемных средств, как это реализовано в некоторых других банках, а с конкретной даты – она называется датой отчета.

Отчетная дата у каждого клиента своя, её можно найти на конверте, который выдают при получении пластика на руки. День получения кредитки – это и есть отчетный день (например, карта получена 21 января, значит 21 число каждого месяца будет отчетным днем). Начиная с отчетного дня держатель карты может пользоваться заемными средствами банка 30 дней, с 31 по 50 день клиент должен погасить долг по кредитке. Таким образом все кредитки Сбербанка имеют 30 дней отчетного и 20 дней платежного периода. Чтобы не запутаться в расчетах, нужно следить за информацией в интернет-банкинге или мобильном приложении – там отображается сумма задолженности и дата её погашения. Также в любой момент времени можно узнать нужные сведения отправив на номер 900 СМС с текстом ДОЛГ.

Кредитный лимит по карте

Если клиент Сбербанка ранее не пользовался кредитными продуктами банка, скорей всего ему предложат оформить Классическую кредитную карту с денежным лимитом до 300 тысяч рублей на стандартных условиях. Активно пользуясь картой какое-то время, гражданин может дать понять финансовой организации, что ему нужно увеличить лимит. Тогда клиенту придет соответствующее уведомление (в личном кабинете интернет-банкинга и в СМС сообщении).

Увеличение лимита до максимального (у Классической карты это 600 тысяч рублей) происходит по факту, то есть согласие клиента не нужно, но он может отказаться от этой привилегии, направив заявление в банк. Пользуясь картой с персональным (максимальным) лимитом довольно активно, клиент может получить предложение оформить Платиновую карту с лимитом до 3 миллионов рублей. Однако каждый гражданин может проявить инициативу и не ждать предложения от Сбербанка, а подать заявление на получение карты с большим лимитом.

Как пользоваться кредитной картой Сбербанка: основные правила

У кредиток значительный диапазон применения. С их помощью можно:

- делать покупки в долг в любом магазине, в том числе и в интернете;

- оплачивать любые услуги (коммунальные, мобильной связи), госпошлины, штрафы и др.;

- обналичивать заемные средства в банкомате;

- перевод на рублевые дебетовые карточки (собственные и посторонних лиц) через интернет-банк.

За переводы и снятие денег в банкомате снимается комиссия в 3%, при этом прекращается действие грейс-периода.

Выбор и активация

Перед оформлением кредитки следует учесть свои требования и пожелания к продукту, чтобы выбрать подходящий вариант. Банк предлагает пластики разными по уровню и с различными опциями, использованием бонусов (мили, Спасибо, кэшбэк). При подписании договора внимательно изучите его, разберитесь во всех ньюансах, кажущиеся непонятными

Обратите особое внимание на размер процентов, льготного периода, установленные ограничения и имеющиеся бонусы

Перед активацией пластика банковские сотрудники рекомендуют еще раз проверить на его лицевой стороне корректность написания фамилии и имени, а затем расписаться в специальном поле. Активация кредитки проводится в автоматическом режиме.

Перед первой платежной операцией нужно воспользоваться банкоматом или терминалом для проведения следующего действия:

- вставить пластик в картоприемник, ввести ПИН-код;

- сделать запрос по балансу.

После этого можно делать безналичные расчеты.

Карточки с программой мили от Аэрофлот и с возможностью автоматически совершать благотворительность

Правила пользования кредитными картами Сбербанка

Чтобы получить выгоду от кредитки и не влезть в долги, специалисты советуют придерживаться следующих правил:

- Для комфортного взаимодействия с банком подключите интернет-банкинг и СМС-оповещение. Благодаря этому сервису вы будете своевременно получать напоминание о дате и сумме очередного платежа, а также отслеживать баланс по карточке.

- Контролируйте ежемесячные отчеты банковского учреждения, чтобы быть в курсе финансовой ситуации.

- Погашайте задолженность до окончания льготного периода, не дожидайтесь конечного дня уплаты. Если опоздаете с платежом, банк сразу начислит проценты за использование заемных средств. В этом заключается все «коварство» использования кредитных карт любого банка, и Сбербанка в том числе. Проценты по кредиткам высокие (свыше 20%). Если пропустить дату платежа, придется выплачивать не только долг, но и проценты. Все ваши свободные средства будут уходить на уплату процентов, а сам долг будет расти. В этом случае кредитка становится финансовой «обузой» для картодержателя.

- Если у вас в Сбербанке открыта зарплатная карточка, перечисляйте с нее деньги для погашения долга. Возьмите за правило после зачисления зарплаты сразу выплачивать задолженность.

- Старайтесь пополнять кредитку суммами крупнее минимального платежа. Это обязательная сумма, позволяющая дальше пользоваться пластиком. Чем дольше вы возвращаете долг, тем дороже он вам обойдется.

Золотые кредитные продуты банка с условиями выпуска

Если возникают любые спорные вопросы по применению карточку, нужно обращаться в колл-центр банка для их своевременного решения.

Как пополнять

Своевременное пополнение кредитной карты Сбербанка – залог ее успешного использования. Зачисление средств на счет можно осуществить несколькими способами:

- В личном кабинете Сбербанк Онлайн. В разделе «Карты» выбрать обозначение кредитки, в меню операций кликнуть на «Пополнить». Из списка выбрать зарплатную карточку для списания и перечислить нужную сумму.

- В мобильном приложении интернет-банка. Операция по перечислению производиться аналогичным способом, как и в веб-версии.

- Отправить СМС на номер 900. Для отправки СМС-сообщения создайте текст типа «ПЕРЕВОД XXXX YYYY ZZZZ», где XXXX – последние 4 цифры зарплатной карточки, YYYY – последние цифры номера кредитки, ZZZZ – сумма в рублях.

- В банкомате. В меню на экране выбирается раздел «Платежи и переводы», затем – «Пополнить» и дальше действовать согласно подсказкам на экране.

Чтобы осуществлять платежи вовремя, нужно точно знать дату и сумму погашения. Узнать эту информацию можно:

- В отчетах по карточке, которые приходят ежемесячно на электронную почту картодержателя.

- В Сбербанк Онлайн во вкладке «Информация по карте».

- В мобильном приложении, открыв страницу карточки с информацией по ней.

Вам может быть интересно:

Сбербанк страхование путешественников