Рейтинг страховых компаний осаго

Содержание:

Кто может застраховать автомобиль по ОСАГО

Перед тем как приобрести полис, вы должны знать, что их продажей занимаются не только официальные офисы страховых компаний, но и брокеры и мошенники. У последних двух есть как положительные стороны, так и отрицательные.

Брокеры предоставляют вам возможность выбрать, у какой компании вы хотели бы купить ОСАГО, однако в данном случае, брокеры являются посредниками, а это значит, что за приобретение страховки вам придется отдать чуть больше денег.

На вопрос о том, где дешевле купить страховку ОСАГО на автомобиль с доставкой круглосуточно, мы не может ответить однозначно, так как компаний очень много, и они ежедневно сменяют себя, пропуская на свое место новые фирмы. В любом случае, вам это обойдется дороже, чем покупка автострахования в СК.

Теперь о мошенниках. Среди брокеров они также имеют место быть, а это значит, что попасться к ним можно без особого труда. Они предлагают купить страховку с готовой печатью, оптом или в розницу. И все бы ничего, но данные бланки могут быть как фальшивыми, так и настоящими, однако информация после заключения договора не будет передаваться в единую базу РСА, следовательно, при ДТП, вам не будет произведено никаких выплат.

В качестве итога, хочется сказать, прежде чем сломя голову бежать в первый попавшийся офис за ОСАГО, почитайте, проанализируйте и сделайте выводы. Вы можете купить также электронный полис, что поможет вам сэкономить гораздо больше времени и денег, однако делать это следует исключительно в личном кабинете официального сайта компании-страховщика.

Юридическая консультация

Получите квалифицированную помощь прямо сейчас! Наши адвокаты проконсультируют вас по любым вопросам вне очереди!

Получить консультацию

Где выгоднее выбрать полис ОСАГО в 2020 году

Нормативным актом на сегодняшний день под понятием «ОСАГО» подразумевается предотвращение последствий дорожно-транспортных происшествий путём защиты автовладельца от дополнительных расходов в случае выявления его вины по факту расследования причин ДТП. При наступлении такого момента страховщик обязан будет возместить оговоренную в договоре сумму пострадавшему гражданину.

Сейчас действует сложившаяся общепринятая методика оценки нанесённого ущерба. Но нарекания в её сторону, вернее, на действия страховых компаний в процессе оценки становятся предметов постоянных дискуссий и непрекращающихся жалоб. Связано это скорее с фактическими действиями лиц, осуществляющих оценку ущерба, а не с несовершенством сложившейся системы.

Приложение еще дорабатывается

Как рассказал РИА Новости руководитель дирекции информационных технологий СК «МАКС» Александр Горяинов, входящий в рабочую группу по разработке приложения, оно уже создано, но с некоторыми ограничениями по части интеграции.

«Функционал у него заложен достаточный, есть много правовых вопросов, поэтому сейчас готовится проект постановления правительства, в котором описываются ограничения и условия его применения, проведения этого эксперимента», — пояснил он.

Решаются также технические вопросы, в частности о том, как страховщики будут получать информацию из приложения — через РСА или напрямую. «Оно должно работать с системой «Госуслуги», оно должно получать информацию из ГИБДД, оно должно получать информацию из РСА. Вот эти три ключевые вещи сейчас в режиме тестирования или будущего тестирования», — добавил Горяинов.

Он отметил, что инициатива по повышению доступности электронных услуг в целом позитивна, но реализовать ее нужно так, чтобы не было рисков для рынка. Обязательными пунктами, по мнению Горяинова, должны стать: наличие геопозиционирования, нередактируемость фотографий и обязательность GPS-меток. Сроки запуска, по его словам, пока еще согласуются.

Досрочное расторжение договора ОСАГО

Закон допускает лишь 3 причины для досрочного расторжения договора ОСАГО и возмещения части страховой премии:

- смерть собственника или страхователя транспортного средства,

- машина утилизирована по какой-либо причине или не подлежит ремонту после ДТП,

- поменялся владелец (продажа ТС не по генеральной доверенности).

Предусмотрена и компенсация по ОСАГО в случае банкротства страховой компании. В реальной жизни этот пункт закона не работает. В этом случае есть возможность получить выплату от Союза автостраховщиков.

Как рассчитать сумму возврата

Страховая премия возвращается из расчета за каждый день после даты прекращения действия ОСАГО. Из суммы вычитают 23%, владельцу полиса достается остальное.

Обратите внимание, что расторжение договора по каждой из причин имеет свои нюансы. Это касается даты прекращения полиса ОСАГО

Если владелец умер, то датой прекращения договора становится день смерти.

Если машина разбита в ДТП или утилизирована, расчет ведется с даты происшествия.

Если транспортное средство продано, расчет суммы возврата начинается со следующего дня после обращения в страховую компанию.

Пример. Вы продали машину, а в офис страховой компании заехали через месяц. Компенсацию за это время получить уже не выйдет.

Виды КАСКО

Вы определились с тем, какие страховые случаи стоит учесть в полисе КАСКО. В соответствии с ними существуют следующие виды КАСКО:

- Полное каско учитывает случаи повреждения и угона. Причем при установке сигнализации вы потратите гораздо меньшую сумму денег за полис. Сроки страхования: 6 месяцев – 1 год.

- Частичное каско подразумевает под собой компенсацию за различные страховые случаи повреждения автомобиля, которые вы выбираете самостоятельно. Вы можете застраховать автомобиль конкретно на случай ДТП или хулиганских действий. Данный вид КАСКО предпочитает большинство автомобилистов. Сроки страхования: от 1 месяца до 5 лет.

5. РЕСО-Гарантия

Рейтинг: ruAA+

Рейтинг: ruAA+

Топ-5 страховых компаний ОСАГО 2020 года открывает старожил российского страхового рынка, ведущий свою деятельность с 1991 году.

В прошлом году доля компании на страховом рынке РФ составила 6,2%. Причем на автомобильные взносы приходится большая часть страхового портфеля:

- взносы по ОСАГО составили примерно треть от общего числа,

- КАСКО – 26%.

Работает РЕСО в основном в столице нашей родины. Именно на Москву приходится почти половина премий за три квартала 2019 года. Немного портят радужную картину убытки по ДМС, но это не относится к теме нашего рейтинга. Даже несмотря на неудачи в этой сфере, по величине взносов РЕСО за прошлый год вышла на пятое по России место.

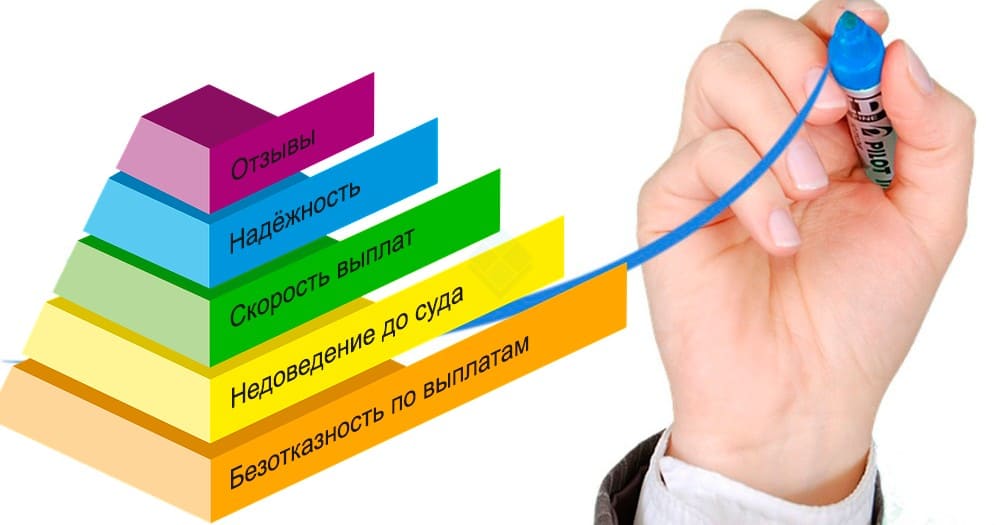

Как осуществляется оценивание страховщиков?

Чтобы лучше понять принципы рейтинговой системы, стоит сравнить принципы ее формирования в России и в странах Запада. Так, если в одном из европейских государств какая-либо компания получила балл «А» (самый высший), то о ее деятельности можно с уверенностью говорить, что она является успешной, стабильной, а количество обращений демонстрирует постоянный рост. Это ведет к расширению спектра предоставляемых услуг и, как следствие, к расширению штата сотрудников компании.

Для российского рынка страхования подобная картина не является полным отображением реальности. Часто бывает, что компания, возглавившая рейтинг в своей сфере, не может похвастаться наилучшими показателями по всем параметрам. К примеру, ее финансовые возможности могут не совпадать с готовностью производить выплаты по страховым возмещениям.

В самой сути страхования заложены не только правила статистики, но и теория вероятности

Это особенно важно в случаях, когда дело касается автострахования. Ведь количество безаварийных поездок в десятки тысяч раз превышает случаи аварийные

Всегда нужно выбирать такую страховую, которая стабильно выплачивает возмещения в случае возникновения страховых случаев.

Официальный рейтинг страховщиков в России составляют на основании :

- данных ЦБ РФ;

- бухотчетности страховых компаний.

Альтернативные/«народные» рейтинги, как правило, составляют статистические компании, специализированные издания либо профессиональные журналисты. В их основе лежат:

- степень доверия клиентов к конкретной компании;

- оценки действий представителей страховой при ДТП (оценку дают, как потерпевшие, так и другие участники ДТП);

- результаты соцопросов, как реальных, так и в интернете.

Существуют еще и рейтинги «экспертные», которые, к слову, тоже имеют ряд недочетов. Так основным недостатком подобных рейтингов можно назвать отсутствие указаний о том, по каким критериям осуществлялся отбор и оценивание. Часто в экспертных рейтингах просто указывается распределение мест между компаниями, которые оказываются заранее проплаченными.

В какой страховой компании лучше оформить полис ОСАГО?

Есть несколько критериев выбора страховой компании:

- Лицензия. Без лицензии страховая компания не имеет права оказывать услуги населению. Ее нужно проверять в первую очередь.

- Участие в союзе автостраховщиков. Это обезопасит вас, если страховая компания разорится. Данный союз выплатит необходимую сумму.

- Сколько лет работает организация. Это указывает на ее надежность.

- Количество офисов в городе. Если он всего один, то в случае аварии вам придется ехать именно в него. Даже если вы находитесь на другом конце города.

- Количество предоставляемых услуг. Чем их больше, тем меньше вероятность банкротства. Такие компании более надежны.

- Открытость финансового положения. Если страховая компания процветает, она не будет скрывать своих отчетных документов от клиентов.

- Сотрудничество с СТО. Если компания имеет много связей, значит ей можно доверять.

- Экспертный рейтинг и отзывы клиентов. Компания может иметь много положительных отзывов, но низкий экспертный рейтинг. Это говорит о том, что отзывы могут быть фальшивыми.

- Узнаваемость бренда. Выбрав малоизвестного страховщика, можно столкнуться с мошенниками.

Где лучше оформить и купить полис ОСАГО в 2020 году

С рейтингами все понятно, но ведь мы так и не узнали, как лучше получить дешевый страховой полис ОСАГО на автомобиль. В настоящее время основным нашим помощником является интернет, благодаря которому мы можем разузнать любую интересующую нас информацию.

Чтобы определиться с оформлением, стоит для начала спросить у своих знакомых, где они оформляли полис и насколько им нравится та или иная компания. Далее, выделив несколько фирм, ищем их в интернете и читаем всю информацию, касающуюся страховых фирм.

Возможно, отзывы будут не совсем хорошие, вследствие чего они могут вызвать у вас сомнения. Тогда позвоните на горячую линию или прямо в офис вашего региона и задайте все интересующие вас вопросы.

На помощь вам также могут прийти форумы, где вы можете поинтересоваться качеством работы того или иного страховщика.

Некоторые СК незаконно меняют правила – нет бланков, очередь на несколько дней, страхуют только новые или мощные автомобили, предлагают «левое» ТО. В данном случае, необходимо подумать, а надо ли оно вам?

Очень дешевая страховая компания ОСАГО тоже должна у вас вызывать подозрения, так как, скорее всего вам либо продадут дополнительные услуги, либо бланки были объявлены утерянными и вам продают их, выдавая за настоящие.

Как можно снизить стоимость страхового полиса?

Уменьшения стоимости полиса ОСАГО возможно добиться следующими способами:

- Снизить период действия страховки. Но этот метод эффективен только, если человек собирается находится за рулем автомобиля непродолжительный период. Во всех остальных случаях более выгодно выбирать максимальный срок действия страховки.

- Воспользоваться скидкой КНБ, предоставляемой всем водителям, которые в течение определенного периода вождения транспорта не попадали в ДТП. Если на протяжении года не будет зафиксировано ни одной аварии с участием конкретного водителя, то ему будет положена скидка в размере 5%.

- Попасть под акцию страховой компании. При покупке сразу нескольких полисов многие страховщики предлагают хорошую скидку. Такие предложения, как правило, реализуются для привлечения новых клиентов. Например, при заключении нового договора на полис ОСАГО может быть предоставлена возможность покупки по уменьшенной стоимости страховки КАСКО или любой другой, связанной со страхованием имущественных объектов, жизни и здоровья и т.д.

- Дописать себя в страховой полис автовладельца от 22 лет, который за рулем находится не менее 3 лет. Таким образом можно при отсутствии своего транспортного средства повысить свой водительский класс.

- Поставить свою машину на учет в том регионе, для которого установлен самый маленький территориальный коэффициент. Но реализовать этот способ реально только при наличии родственника, проживающего в области, где маленький КТ. Только придется еще переоформлять на этого человека.

По возмещениям через суд

Ещё один важнейший показатель честности страховщика – причём, гораздо более адекватный, нежели по отказам в выплатах – это возмещения по решению судов. Такой критерий означает, что страховая сначала отказала водителю в выплате, но последний добился справедливости через суд. То есть это прямой показатель добросовестности страховой компании.

В правой колонке рейтинга приводим процентную долю выплат по решению судов к общей сумме выплат, а также общую сумму выплат по официальным данным. И снова действуем аккуратно с выборкой – берём страховщиков, у которых выплат было не менее определённого порога.

| Компания | Доля выплат через суд и сумма выплат через суд |

|---|---|

| Тинькофф Страхование | 0,02% (271 000 рублей) |

| ЭРГО | 0,11% (2 920 000 рублей) |

| Ренессанс Страхование | 0,13% (47 175 000 рублей) |

| РЕСО | 0,28% (242 865 000 рублей) |

| СОГАЗ | 0,39% (77 467 000 рублей) |

| Югория | 0,4% (17 090 000 рублей) |

| ГАЙДЕ | 0,55% (2 994 000 рублей) |

| АСКО | 0,88% (31 478 000 рублей) |

| ГУТА-Страхование | 0,95% (29 240 000 рублей) |

| Ингосстрах | 1,04% (194 845 000 рублей) |

АльфаСтрахование

Компания вышла на рынок в 1992 году, и за 27 лет работы успела заработать себе узнаваемое имя, верхние строчки в рейтингах и обзавестись 270 офисов по всей России. Сумма базовой ставки составляет 3 432 рублей – дешевле, чем у большинства топ-компаний в этом сегменте.

Клиенты могут оформить электронный ОСАГО или посетить офис и получить документ на официальном бланке.

Отзывы о сервисе в подавляющем большинстве положительные: здесь и быстрое оформление, и низкая стоимость, и вежливые агенты, и напоминание от менеджера о необходимости продлить ОСАГО. Несмотря на высокие оценки, о компании есть и негативные отзывы. В основном они связаны с задержкой выплат при наступлении страхового случая.

Базовые тарифы ОСАГО в 2020 году

Рассматривая вопрос о том, как и где лучше застраховать свою машину, автовладельцу необходимо учитывать, что ОСАГО предполагает страховку не машины, а гражданской ответственности водителя. Наличие действующей страховки предполагает, что в случае нанесения ущерба при ДТП, возмещать убытки придется не собственнику автомашины, а страховой компании. Об особенностях страхования ответственности ОСАГО можно узнать здесь.

Эти и другие нюансы отечественного законодательства в области ОСАГО регламентируются законом № 40-ФЗ, принятым в апреле 2002 года.

Согласно закону, страховым организациям не разрешается устанавливать размер стоимости полиса по собственному усмотрению. Страховщикам вменено в обязанность устанавливать размеры базовых тарифов, от которых по большей части зависит стоимость автогражданки, в пределах коридора, установленного указанием Центробанка РФ № 5000-У от 04.12.2018. ЦБ РФ определяет минимальную и максимальную границу, ограничивающую величину применяемых базовых тарифов, чтобы застраховать автомобиль.

Базовой ставкой называют фиксированную величину, используемую в качестве основы при расчете стоимости договора. После применения различных коэффициентов, изменяющих расценки в зависимости от характеристик автомобиля, дисциплинированности водителя и других факторов, получают окончательную цену полиса.

Категории рейтингов автостраховщиков

Отнесение компании к определенной рейтинговой категории может многое сказать о ее благонадежности. Одно из ведущих агентств «Эксперт РА» применяет следующую шкалу классов:

- «А» – высокий уровень кредитоспособности;

- «B» – приемлемый, умеренно высокий уровень;

- «C» – очень низкий уровень;

- «RD» – компания пребывает под контролем надзорных органов;

- «D» – компания пребывает в состоянии дефолта.

Важно! Каждый класс дифференцируется на три подуровня – нижний (с буквой категории), средний и верхний (с + и ++ соответственно). Национальное рейтинговое агентство для оценки деятельности страховщиков использует несколько иную шкалу:

Национальное рейтинговое агентство для оценки деятельности страховщиков использует несколько иную шкалу:

- AAA – высочайшая степень надежности;

- AA – очень высокий уровень надежности;

- A – высокая степень;

- BBB – достаточный уровень;

- BB – средний уровень надежности;

- B – удовлетворительный уровень;

- CC – невысокий уровень;

- C – низкий уровень надежности.

Где лучше страховаться по ОСАГО в 2020 году

Как нам всем известно, автострахование в России является обязательным пунктом для водителей, однако многие уже наслышаны о том, что некоторые компании не производят выплаты в срок или не оформляют полис из-за отсутствия бланков.

Рассчитать стоимость и сравнить цены полиса ОСАГО у разных страховщиков Москвы Вам поможет онлайн калькулятор ОСАГО в страховой компании Москвы в 2020 году.

Сейчас мы рассмотрим самые выгодные страховые компании имеющие лицензию на ОСАГО.

| Название компании | Сумма базовой ставки |

|---|---|

| Росгосстрах | 4118 |

| ВСК | 4118 |

| СОГАЗ | 4118 |

| Ренессанс | 4118 |

| РЕСО | 3604 |

| АльфаСтрахование | 3432 |

| МАКС | 3432 |

| Ингострах | 3432 |

Центральный Банк РФ установил тарифный коридор, в котором стартовая цена полиса может варьироваться от 3432 рубля до 4118 рубля. О том, как оформить страховой полис ОСАГО дешевле, мы писали в статье «Как сэкономить на ОСАГО».

Дополнительные страховки

Приведем пример на всем известной страховой компании Росгосстрах – многочисленные жалобы клиентов в Центробанк привело к тому, что ей запретили продавать полисы ОСАГО, а все потому, что она не оформляла полисы без дополнительного пакета услуг.

Как отметили руководители подразделения, это незаконный метод обогащения, который никак не связан с автогражданской ответственностью на дороге. Такая деятельность находится под запретом, и кто бы ни утверждал, что обязательный полис будет считаться недействительным без, например, страхования жизни водителя, попадает под уголовное преследование, отзыв лицензии и другие санкции.

Будьте бдительны, покупая автогражданку, навязывание дополнительных услуг без согласия страхователя карается по закону!

Узнать как купить чистый полис ОСАГО вы можете, прочитав следующую статью.

Калининградское отделение

Отделение на ул. Львовская, 8

Лизинг на льготных условиях

Для помощи начинающим предпринимателям в реализации новинок бизнес идей производства Корпорация МСП открыла четыре лизинговые компании — в Татарстане, Башкирии, Якутии и Ярославской области. Они могут сотрудничать с предприятиями по всей территории РФ, поставляя промышленное, сельскохозяйственное и технологическое оборудование стоимостью от 1 млн до 200 млн рублей по договорам финансовой аренды на срок до семи лет. Помощь не выделяется на:

- Оснащение для ведения оптовой или розничной торговли;

- Водные и воздушные суда, железнодорожный транспорт;

- Машины и транспортные средства, на которые нужно оформлять ПТС;

- Прицепы и навесное оборудование к таким машинам и транспортным средствам.

Предприниматель должен располагать определённым капиталом, так как получить поддержку от государства на развитие малого бизнеса 2020 года можно только при условии выполнения авансового платежа на сумму не менее 10% стоимости покупки. С другой стороны, ставки по договорам льготного лизинга намного меньше, чем в других коммерческих организациях:

- 6% годовых при покупке оборудования, изготовленного в России;

- 8% годовых при покупке оборудования, изготовленного за рубежом.

К участию в программе льготного лизинга допускается соответствующий требованиям закона субъект малого или среднего предпринимательства при условии, что:

- Фирма ведёт деятельность как минимум полгода;

- Предприятие не имеет долгов по любым обязательным платежам в бюджет;

- Соискатель не получает иной бюджетной помощи по аналогичным программам;

- Фирма не имела нарушений при освоении субсидий за последние три года;

- Покупаемое оснащение включено в четвёртую или следующие группы амортизации.

Сильные и слабые стороны

КАСКО является добровольной страховкой. Её главный плюс кроется в том, что автомобилист, по вине которого произошла авария, имеет право на ремонт машины на деньги страховщика. Данный продукт действует на все аварийные ситуации, а также на случаи тотального уничтожения или похищения автомобиля.

КАСКО является добровольной страховкой. Её главный плюс кроется в том, что автомобилист, по вине которого произошла авария, имеет право на ремонт машины на деньги страховщика. Данный продукт действует на все аварийные ситуации, а также на случаи тотального уничтожения или похищения автомобиля.

Оформлять ОСАГО обязывает закон. Без данной страховки владелец лишается права эксплуатировать автомобиль.

Её недостаток заключается в том, что она не оплачивает ремонт транспорта пострадавших лиц. Если автомобиль был испорчен по вине самого собственника, тот платит за ремонт из своего бюджета.

Часто встречается вопрос – какой продукт из этих двух лучше выбрать?

Имея обязательный вариант, владелец машины страхует не её, а ответственность за причинённый урон.

Так, в случае ДТП, страховщик, основываясь на заключённое соглашение с собственником автомобиля, отвечает за виновника авария и возмещает расходы пострадавшей стороне.

ФЗ «Об ОСАГО» регламентирует предельный параметр покрытия урона – 400 000 руб. В некоторых ситуациях страховщик может не выплачивать средства потерпевшему. Примеры случаев:

- Алкогольное опьянение собственника машины.

- Виновник ДТП скрывается в места аварии.

- Пострадавший автомобиль не оценён на степень повреждений.

При таких раскладах виновник получает иск на покрытие убытков потерпевшей стороны.

Также все автомобилисты должны учитывать, что ОСАГО не компенсирует урон, причинённый транспорту лица, виноватого в ДТП.

Это минусы продукта ОСАГО, а его сильные стороны таковы:

- Страховщик – это государство.

- Ценник выстраивается по конкретным коэффициентам, зафиксированным законом. И на величины не влияет стаж вождения человека, возраст и цена машины.

- Доступная стоимость полиса. Например, на автомобиль категории престижности C, ценник находится в диапазоне 3000 – 5000 руб. Например, КАСКО на такой же транспорт обходится в 100 000 руб.

- Наличие скидок за вождение без аварий.

Таким образом, в дилемме, что дешевле КАСКО или ОСАГО на автомобиль, с большим преимуществом лидирует второй вариант.

Первый стоит гораздо дороже, а перечень других его минусов включает такие пункты:

- Алгоритм страхования и начисления средств не контролирует закон. Процессы действуют только на основе Гражданского кодекса, специальных нормативно-правовых документов и законе, защищающем права потребителей.

- Отсутствует строгое регламентирование параметра страховки.

- Индивидуальный ценник для каждой ситуации. Он обуславливается многими факторами: моделью транспорта, его стоимостью, возрастом, информацией по угонам, нарушениям и т.д.

Преимущество продукта КАСКО кроется в том, степень виновности в аварии не учитывается, а возмещение убытков всё равно покрывается. А потерпевшая сторона для полной компенсации урона должна обратиться к страховщику. И здесь они выигрывают оба, поскольку выплаченные средства взимаются с зачинщика ДТП.

Положительный тренд с возможными сложностями

Заместитель генерального директора по внешним связям «Ингосстраха» Илья Соломатин рассказал РИА Новости, что в компании слышали о приложении, но пока не видели его в тестовом режиме.

Предлагаем ознакомиться: Как вернуть деньги за осаго при продаже

«Если оно будет иметь федеральный характер, если оно будет инкорпорировано в существующую систему электронных баз правительства и МВД, мы воспримем эту инициативу положительно. Чтобы детально анализировать его, надо посмотреть, что в нем будет заложено. Поэтому пока сложно говорить о подводных камнях. Положительный тренд в плане оптимизации многих процедур, которые есть на рынке ОСАГО, уже есть», — сказал Соломатин.

Директор департамента автострахования «Лаборатории умного вождения» Александр Морозов считает эту инициативу полезной в первую очередь для потерпевших водителей.

«Возможность получить возмещение ущерба, не собирая бумажные документы, увеличит скорость урегулирования страхового случая, позволит избежать ошибок при оформлении бумажных документов, а значит, и споров, и судов потерпевших со страховщиками. Не стоит забывать и о том, что, если оформление ДТП станет легче, это избавит дороги от части пробок и заторов из-за водителей, ожидающих ГИБДД на месте ДТП», — объяснил он.

Сложностью Морозов считает то, что возможность оформления ДТП через приложение должна быть прописана в законе, а для этого ей надо получить одобрение у всех страховщиков, продающих ОСАГО. Приложение должно быть одновременно и защищенным от мошенников, и удобным и понятным для пользователя, заключил он.

Зачем выбирать?

Многие владельцы машин ошибочно полагают, что выбор страховой компании является пустой тратой времени. На самом деле, от выбора страховщика зависит реальная стоимость страховки, причем не только моментальная, при заключении страхового договора, но и в перспективе: в случае если страхователь попал в аварию.

Многие владельцы машин ошибочно полагают, что выбор страховой компании является пустой тратой времени. На самом деле, от выбора страховщика зависит реальная стоимость страховки, причем не только моментальная, при заключении страхового договора, но и в перспективе: в случае если страхователь попал в аварию.

Глобально, можно выделить 2 причины, по которым стоит уделить время на выбор страховой компании:

-

Прямое возмещение ущерба. В данной формулировке, имеется в виду обращение за возмещением не в компанию виновной стороны, представительства которой может и вовсе не оказаться в месте жительства потерпевшего, а в свою страховую, в которой покупался полис.

Это значительно облегчает жизнь, поэтому стоит выбирать только тех страховщиков, которые оказывают такую услугу.

-

Стоимость договора страхования автогражданской ответственности. Несмотря на то, что государство жестко регулирует рынок обязательного страхования машин, у страховщиков все равно есть небольшой коридор цен, который формируется на основе базового тарифа, имеющего верхнюю и нижнюю границу.

Каждая страховая компания вправе самостоятельно определять базовый тариф в рамках установленных значений, что приводит к разным ценам на страховые договора ОСАГО в разных страховых компаниях, а значит, у страхователя имеется выбор и он может сэкономить. Подробнее о том, где дешевле застраховать автомобиль по ОСАГО, можно узнать тут.

Критерии оценки

Из сказанного в предыдущем разделе статьи, становится ясно, что к выбору страховщика нужно подходить очень внимательно. Ниже представлены основные критерии, на которые стоит обращать внимания выбирая, где лучше оформить полис «автогражданки», где можно страховаться без проблем в будущем.

- Срок работы страховщика на рынке обязательного страхования авто. Рынок продажи, где получают ОСАГО, очень динамичный, слабые компании не выдерживают конкуренции и уходят с него. Свой выбор стоит останавливать на тех страховщиках, которые успешно работают несколько лет, иначе может оказаться так, что когда потребуется выплата, страховая компания уже обанкротится.

- Количество страховых продуктов в линейке предприятия. В ряде регионов России, страховщики периодически терпят убытки по ОСАГО. Компании автострахования, продолжают работать только для того, чтобы иметь лояльную базу клиентов. В связи с этим, нужно обязательно удостовериться, что страховщик занимается не только «автогражданкой», ведь именно широкий ассортимент страховых продукт позволит ему избежать банкротства в неблагоприятный период.

- Наличие открытой финансовой отчетности. Крупные, успешные и прибыльные страховые компании вывешивают на официальных сайтах финансовую отчетность о своей деятельности. Стоит обязательно изучить эти документы. Если их нет или по ним компания терпит убытки, лучше отказаться от такого страховщика.

- Рейтинг надежности страховой компании. Ежегодно специализированные агентства выпускают рейтинги надежности игроков страхового рынка. Основываясь на этих рейтингах, стоит выбирать только тех игроков рынка, которые имеют показатели «А++», «А+» и «А».

- Отзывы о хороших страховых компаниях. Обязательно нужно узнать, где и в каких компаниях застраховали свои автомобили, знакомые водители и их мнение об их страховщике. Также, стоит уделить некоторое количество времени отзывам в интернете, но доверять им на 100% не стоит, так как имеет место быть как черный, так и белый пиар.

- Уставной капитал. Чем больший уставной капитал у страховщика, тем крепче он стоит на ногах. Порогом входа на страховой рынок являются 30 миллионов рублей уставного капитала, но выбирать стоит только тех страховщиков, у которых этот показатель в несколько раз выше.

- Бренд страхового предприятия. Крупные и надежные страховщики очень много вкладывают денег в рекламу и продвижение своих продуктов. Если название постоянно на слуху, это косвенно говорит о надежности этого предприятия.

Ответы на частые вопросы

Что нужно вложить, чтобы начать зарабатывать? Если вы – арбитражник, нужно будет вкладывать деньги на закупку рекламы. Если вы – веб-мастер, нужно будет вкладывать время на развитие проекта.

Можно ли напрямую работать со страховыми компаниями? В теории – да, но вам придется самостоятельно заключать с ними договоры и разрабатывать себе инструментарий. Все это займет много времени. Лучше отдать часть дохода партнерке, но получить готовые офферы и инструменты.

Нужны ли для работы на партнерке какие-то специфические знания? Нет, инструменты разработаны так, чтобы в их работе можно было разобраться за пару минут. Исключение – White Label, но если у вас есть свой сайт (на который этот WL и надо вставлять), то все необходимые знания у вас тоже уже есть.

ТОПы, которым стоит доверять

Только не тем, результаты которых основаны на голосовании пользователей. Лидер в них часто появляется случайно из-за несоблюдения правил голосования. Даже если все выполняли честно, данные противоречивые и не субъективные. Формируя ТОП-10 лидеров, используют не- и официальные данные.

То, что составляют на основе неофициальных данных, малоинформативно и неправдиво. К тому же компания, составляющая рейтинг, идет на подлог, предлагая страхователям скрытую рекламу с его помощью. Они соглашаются, желая повысить свои продажи.

Совсем другая история с рейтингами, составленными на основе официальных данных статистики, обычно по версии РСА. Компании-члены РСА работают над их созданием. У них есть разрешение на продажу страховых полисов и лицензия на ведение страховых дел. Списки лучших компаний по версии РСА весьма авторитетны.

Внимание! Полисы ОСАГО обязательны к оформлению в России каждым автовладельцем на основании ФЗ-40. Без них нельзя зарегистрировать автомобиль и любое другое автотранспортное средство.. Их ввели в 2003 г., и с тех пор в область страхования автогражданской ответственности не раз реформировали

Их ввели в 2003 г., и с тех пор в область страхования автогражданской ответственности не раз реформировали.

Сегодня страховку оформляют даже через Интернет, а она понадобится, если только произошло ДТП. Виновный водитель не выплачивает компенсацию потерпевшему, если у последнего есть полис. ОСАГО защищает чужое здоровье и имущество. Тщательно надо выбирать страхователя, оформляя полис.

Не у всех есть лицензия на осуществление деятельности в области страхования, других исключают из системы из-за несоблюдения условий. Эти обстоятельства толкнули экспертов на составление ежегодных рейтингов, чтобы автовладельцы не прогадали, не ошиблись в своем выборе, не столкнулись с мошенниками, которые нередко действуют не только под видом страховых агентов, но и под видом полноценных организаций.