Отзывы о страховых компаниях

Содержание:

- Ответы на частые вопросы

- Чем отличается сумма в разных компаниях?

- Что влияет на оценку страховых?

- Как будет теперь

- Возможное подорожание

- «ОТП-Банк» — Виды Кредитных Программ: Требования и Условия

- Калькулятор расчета ОСАГО онлайн от Sravni.ru

- Оформление ОСАГО

- Преимущества партнерских программ в сфере страхования

- Как было раньше

- Отделение на ул. Львовская, 8

- Кросс-курс 150 Долларов (Суринам) к другим валютам

- Базовый тарифы по страховым компаниям

- Как проверить надежность страховщика

- КБМ — коэффициент бонус-малус

- Как выбрать страховую компанию для автогражданки в 2020 году

- Россияне экономят на еде, а доходы падают уже четыре года подряд

- Какую страховую компанию выбрать?

- Что такое ОСАГО и для чего нужен полис

- От чего зависит цена ОСАГО?

- Категории рейтингов автостраховщиков

- Как начать работу

- Русский Стандарт Platinum 100 — 100 дней без %

- Необходимые документы для страхования ОСАГО

- Калькулятор обмена долларов США на рубли

- КВС — Коэффициент осаго по возрасту и стажу

- Заключение

Ответы на частые вопросы

Что нужно вложить, чтобы начать зарабатывать? Если вы – арбитражник, нужно будет вкладывать деньги на закупку рекламы. Если вы – веб-мастер, нужно будет вкладывать время на развитие проекта.

Можно ли напрямую работать со страховыми компаниями? В теории – да, но вам придется самостоятельно заключать с ними договоры и разрабатывать себе инструментарий. Все это займет много времени. Лучше отдать часть дохода партнерке, но получить готовые офферы и инструменты.

Нужны ли для работы на партнерке какие-то специфические знания? Нет, инструменты разработаны так, чтобы в их работе можно было разобраться за пару минут. Исключение – White Label, но если у вас есть свой сайт (на который этот WL и надо вставлять), то все необходимые знания у вас тоже уже есть.

Чем отличается сумма в разных компаниях?

Для начала давайте разберемся, что на самом деле скрывается под понятием – базовая ставка? На самом деле все довольно просто, ранее при расчете страхового взноса базовая ставка была фиксированной, например, для легковушек принадлежащих физическим лицам такая ставка равнялась 1980 руб.

СОВЕТ: На сегодняшний же день при расчете страхового взноса для такой машины СК может применить любую базовую ставку в пределах 3432 – 4118 руб. Чтобы узнать окончательную сумму страхового взноса, следует умножить базовую ставку на поправочные коэффициенты, которые зависят от различных факторов.

Что влияет на оценку страховых?

Вероятно, в первую очередь – стоимость оформления полиса. Недорогая страховка – лучшая страховка! Вроде бы всё логично. Но проблема в том, что она стоит одинаково почти везде.

Конечная цена на полис ОСАГО складывается из базового тарифа, помноженного на коэффициенты. Последние фиксированы и не зависят от конкретного офиса страховых, а для тарифа законодательство позволило страховым фирмам выбирать из коридора. На 2020 год он составляет от 2746 до 4942 рублей, а организации имеют право выбирать любую сумму из него. Как вы думаете, что выберут страховые? Верно, в большинстве компаний страховой тариф составляет максимальную планку из этой вариации, поэтому нет никакого смысла учитывать данный вопрос.

Что же определяет, какую страховую выбрать, чтобы застраховать по ОСАГО свою ответственность? Есть целый ряд факторов:

- количество проданных полисов ОСАГО указывает на популярность компании,

- но лучше всего смотреть на исполнение страховыми компаниями своих обязательств – на сумму произведённых выплат,

- а ещё хорошая это организация или плохая, определяет тот факт, сколько ей выплачено возмещений только по суду и сколько было отказов в таком возмещении,

- но лучше всего оценивается показатель отзывов о компании от живых людей, в том числе по оформлению электронных полисов онлайн в данной фирме.

Именно по этим показателям мы и составили рейтинг страховщиков ОСАГО и приводим его вам с обоснованием результатов собранной статистики.

Как будет теперь

На смену единому базовому тарифу на регион приходит динамический базовый тариф. Он будет присваиваться в зависимости от факторов, которые установят страховые компании — аккуратности вождения, немного усовершенствованного учёта параметров возраста водителей, стажа и их связи с оценкой наступления риска по ОСАГО.

То есть раньше страховщик должен был устанавливать единый тариф для всех водителей на определённой территории, и от внимательности конкретного водителя мало что зависело, разве что его персональная история вождения — КБМ. А теперь в силах каждого «заработать» себе минимальный тариф.

До 24 августа 2020 года страховщик тоже устанавливал базовую ставку внутри коридора, но принимать во внимание он мог только категорию и назначение ТС в привязке к территории. Поэтому в одном городе все граждане — владельцы легковых ТС имели один и тот же базовый тариф

Например, если Краснодар — это убыточный регион для страховщиков, то компании там абсолютно для всех автовладельцев устанавливали верхнюю границу коридора. И получалось, что даже если человек — идеальный водитель, но живёт в Краснодаре, то он должен был платить больше, чем водитель, допустим, в Омске, где в среднем убыточность для страховщиков ниже и где они выставляют нижнюю границу коридора.

Средняя убыточность по региону раньше была ключевым фактором, от которого считалась базовая ставка. И это не давало возможности индивидуализировать тариф. Сейчас у страховых компаний есть возможность использовать накопленный опыт тарификации в каско, который, скорее всего, будет перенесён теперь и в ОСАГО.

Возможное подорожание

В 2017 году ожидается подорожание данного страхового продукта, поэтому не стоит откладывать заключение договора ОСАГО в долгий ящик. Последнее повышение тарифов было в 2015 году. В 2015 Центробанком были установлены территориальные коэффициенты, которые были обязательными для всех СК, и договора ОСАГО за счет них подорожали примерно на 40-60%.

В 2017 году ожидается подорожание данного страхового продукта, поэтому не стоит откладывать заключение договора ОСАГО в долгий ящик. Последнее повышение тарифов было в 2015 году. В 2015 Центробанком были установлены территориальные коэффициенты, которые были обязательными для всех СК, и договора ОСАГО за счет них подорожали примерно на 40-60%.

Почему стоимость ОСАГО может быть разной в СК? У страховых компаний есть «коридор», за счет которого цена страховки в различных компаниях может быть разной и разница может быть в пределах 5-20%. Страховой коридор был сделан для того, чтобы у страховых появилась конкуренция в борьбе за клиента.

Следующая индексация тарифных ставок ожидается в 2017 году. С этого года индексацию тарифов Центробанк планирует сделать ежегодной. Именно поэтому оформив договор со страховой сейчас, вы можете сэкономить на стоимости полиса.

«ОТП-Банк» — Виды Кредитных Программ: Требования и Условия

В банке действует несколько кредитных программ, универсальных, рассчитанных на все категории граждан, и особых, в зависимости от конкретных обстоятельств.

Исходные параметры потребительского кредита представлены широки м диапазоном выбора:

- сумма до 4 миллионов рублей;

- процентная ставка начинается от 10,5%;

- погашение в течение любого срока от 1 месяца до 7 лет.

Чтобы определить конкретную программу, подходящую запросам клиента, стоит изучить продукты, предложенные ОТП банком.

«Особый»

Если клиенту нужна крупная сумма от 300 тысяч рублей, стоит рассмотреть вариант оформления займа на особых условиях:

- Сумма – не выше 1 миллиона рублей.

- Возврат – в течение 5 лет.

- Ставка назначается по усмотрению банка – от 11,5% д 20,5%.

Банк может без объяснения причин, основываясь на параметрах платежеспособности, доходе и расходах заемщика, снизить кредитную линию до 250 тысяч рублей.

«Универсальный»

Чаще заемщикам нужна небольшая сумма для решения текущих финансовых затруднений. В таком случае более подходит продукт «Универсальный» с возможностью взять от 15 тысяч рублей на следующих условиях:

- кредитный лимит – не более 750 тысяч рублей;

- ставка – 14,9-35,7% годовых;

- погашение – в течение 5 лет.

Прежде, чем назначить ставку, банк оценивает все параметры заемщика и запрошенные условия кредитования. Чем привлекательнее выглядит заемщик в глазах кредитора, тем лучше будут условия выдачи и погашения долга. При проверке платежеспособности банк посмотрит на наличие непогашенных обязательств перед другими банковскими структурами.

«Другие Варианты»

Поскольку кредитный портфель периодически пополняется новыми продуктами, стоит внимательно проверить актуальные предложения банка, чтобы подобрать оптимальный продукт. Примером индивидуальных решений для отдельных категорий граждан может служить кредит «Льготный», предназначенный для заемщиков с тремя и более детей.

Процентная переплата напрямую зависит от периода погашения и наличия поручителей – от 10% при возврате в течение года с поручительством до 24% при погашении в течение 5 лет без поручительских гарантий.

Небольшие суммы до 50 тысяч рублей выдают по программе экспресс-кредитования с минимальными требованиями при оформлении, но высокой процентной переплатой. Предъявив только паспорт, клиент может рассчитывать на получение в течение 1 рабочего дня необходимых 50 тысяч рублей под 17% годовых.

Небольшие суммы до 50 тысяч рублей выдают по программе экспресс-кредитования с минимальными требованиями при оформлении, но высокой процентной переплатой. Предъявив только паспорт, клиент может рассчитывать на получение в течение 1 рабочего дня необходимых 50 тысяч рублей под 17% годовых.

Если клиент решит погашать сумму в течение 5 лет, банк повысит ставку до 35%.

https://youtube.com/watch?v=nl3DJjib5MA

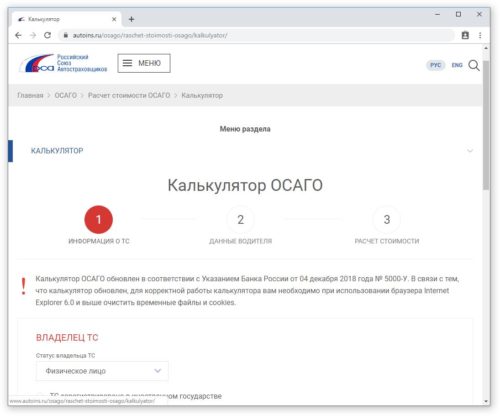

Калькулятор расчета ОСАГО онлайн от Sravni.ru

Задумавшись о покупке или продлении полиса обязательного автострахования, посетители сайта Сравни.ру могут воспользоваться простым интерфейсом, способным за несколько минут предоставить и сравнить предложения от возможных страхователей. В приоритет выводятся те компании, которые предлагают наиболее выгодный вариант для определенного клиента.

Для использования предложенной услуги по подбору ОСАГО онлайн необходимо следовать следующему списку действий:

- Введите название бренда автомобиля;

- Укажите год, в который была произведена машина;

- Уточните модель вашего транспортного средства;

- Сообщите данные о мощности двигателя в лошадиных силах, а также укажите объем двигателя (данные должны соответствовать информации из техпаспорта);

- Из предложенного списка выберите регион РФ, в котором был оформлен автомобиль, а также требуются сведения о месте прописки владельца авто.

- Уточните начало действия полиса ОСАГО (обычно страховые компании предлагают срок через три дня после оформления документа, однако, при желании, можно подобрать вариант действия уже на следующий день);

- Для завершения этапа введения данных нужно указать всех водителей, которым вы желаете разрешить управление вашим автомобилем (если допущенных много, или нет конкретных данных о возможных водителях, то можно выбрать строку «Без ограничений»);

- После ввода необходимой информации сервис Sravni.ru перенаправляет вас на страницу со всеми найденными предложениями страхования.

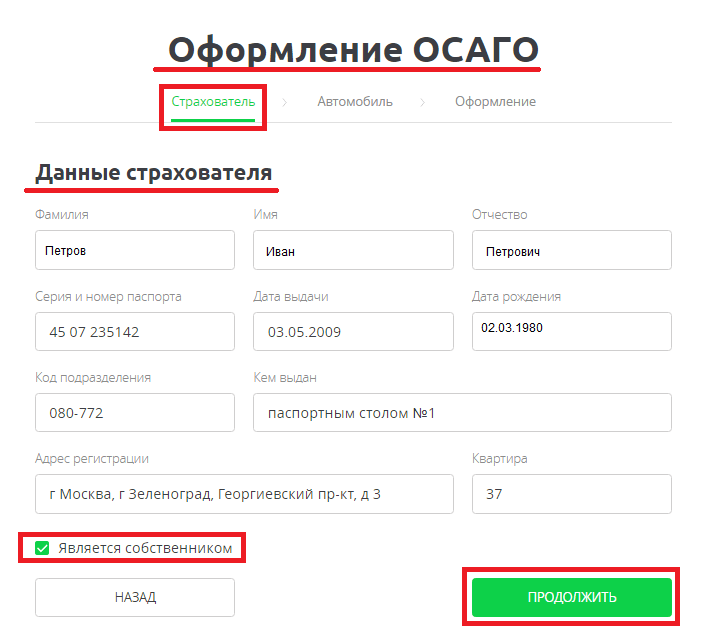

Оформление ОСАГО

И вы перейдете к следующим шагам по оформлению электронного полиса. Вам надо будет заполнить данные по страхователю и автомобилю.

Страхователь

Фамилия имя отчество и дата рождения заполнятся автоматически из предыдущих разделов.

Вам надо указать паспортные данные – серию, номер, дату выдачи, код подразделения и кем выдан.

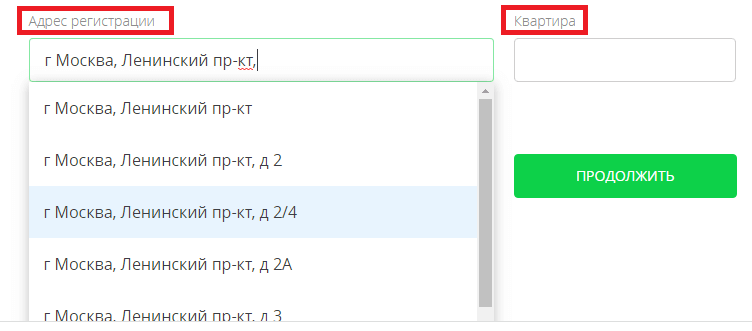

В меню “Адрес регистрации” начните вводить название улицы. В выпадающей строке будут предложены варианты, выберите нужный. Нажав на строку с улицей, в этом же меню появится номер дома, который надо выбрать. И введите номер квартиры в поле “Квартира”.

Если страхователь является собственником, поставьте галочку в поле “Является собственником”.

И нажмите “Продолжить”, перейдя к следующему шагу.

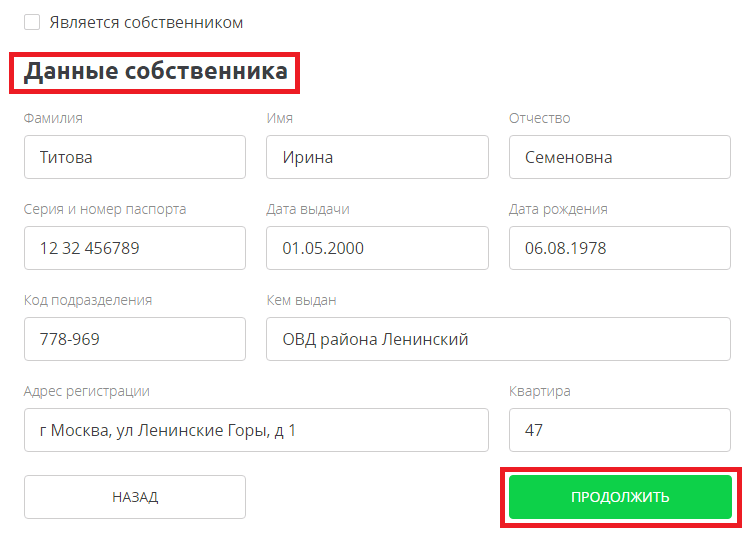

Собственник

Если вы не отметили, что Страхователь является Собственником, то у вас появится раздел для заполнения персональных данных на Собственника.

Заполните все поля аналогичные как у Страхователя – фамилия имя отчество, паспортные данные и адрес регистрации.

И затем нажмите “Продолжить”.

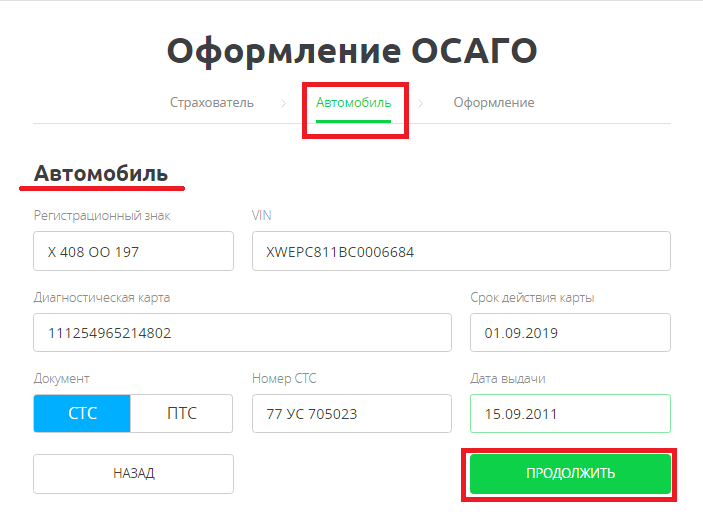

Автомобиль

В этом разделе следует указать:

- государственный номер

- VIN номер автомобиля

- номер диагностической карты и срок ее действия. Для автомобилей старше 3 лет диагностическая карта обязательно должна быть.

Укажите имеющийся документ на автомобиль – ПТС или свидетельство о регистрации.

И заполните серию, номер документа и дату выдачи.

После заполнения, переходите к следующему шагу, нажав “Продолжить”.

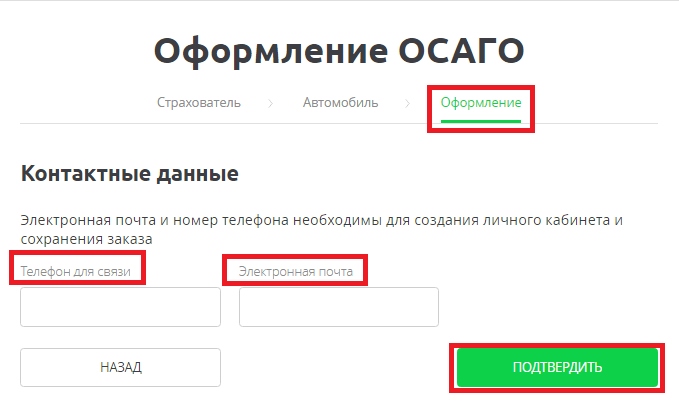

Контакты

В разделе “Оформление” впишите номер телефона для связи и адрес электронной почты.

Эти данные необходимы для создания личного кабинета на сайте страховой компании, которую вы выбрали для оформления страхового полиса ОСАГО.

Затем нажмите “Подтвердить”.

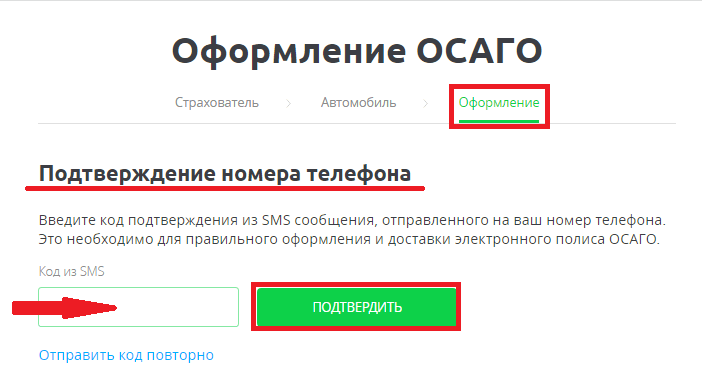

И вам на телефон придет смс с кодом подтверждения.

Введите в поле “Код из sms” и нажмите “Подтвердить”.

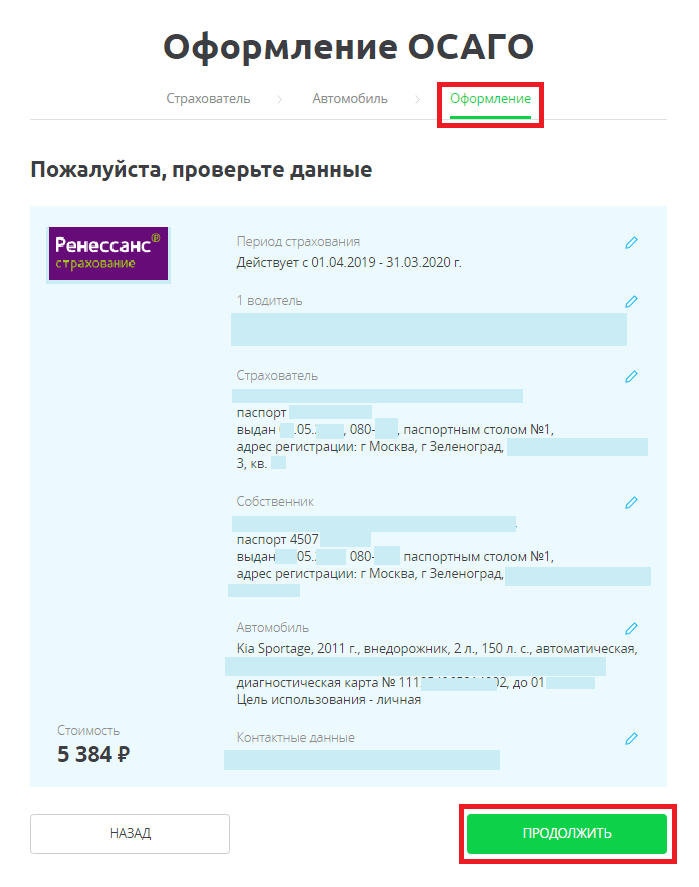

После подтверждения кода, появятся все ваши данные на страхователя, автомобиля, водителей, собственника. Они будут перенесены в электронный страховой полис. Снизу будет указана окончательная сумма страховой премии.

Внимательно проверьте их и в случае, если все верно, нажмите “Продолжить”.

Немного подождите для получения данных.

Преимущества партнерских программ в сфере страхования

Для агентов

Веб-мастеры (агенты) в данном случае будут получать прибыль за счет конвертации трафика. Например, у вас есть сайт автотематики, на нем вы размещаете всякую интересную информацию для автолюбителей. Раньше вы получали доход от Гугла и Яндекса, размещая у себя их рекламу. Теперь вы делаете и размещаете на каждой странице баннер, который ведет на отдельную страницу (на вашем же сайте) оформления ОСАГО. Ваши читатели переходят по баннеру на страницу, видят там форму покупки электронного полиса, заполняют ее, получают полис на почту – а вы получаете процент от продажи (в среднем – 750 рублей за полис).

Для СК

Страховая получает новых клиентов. Да, ей нужно отдавать часть своего дохода, но она все равно остается в плюсе за счет массовости – один из основных законов бизнеса гласит, что прибыль генерируется либо большой ценой, либо большим количеством клиентов.

Для клиентов

Клиенты получают то, чего хотят – полис ОСАГО. При этом им не нужно никуда идти для его оформления – можно сделать все прямо с компьютера/телефона. Еще один плюс (можете использовать его, как УТП) – полис е-ОСАГО оформляется без скрытых комиссий и дополнительных услуг, поэтому стоит даже немного дешевле, чем при покупке в офисе страховой.

Как было раньше

Стоимость ОСАГО зависит от многих факторов:

- базовой ставки в регионе (определялась по прописке собственника автомобиля);

- категории и мощности автомобиля;

- коэффициента территории (КТ) или, другими словами, региона регистрации автомобиля;

- стажа вождения и возраста водителя (КВС) и всех лиц, вписанных в страховку;

- коэффициента бонус-малус (КБМ) или скидки за безаварийную езду. Базовый КБМ равен 1 (придётся заплатить 100% стоимости). Самый лучший коэффициент — 0,5 (10 лет без аварий, даст скидку 50%). А если КБМ равен 2,45, значит, за последний год у вас было четыре аварии, и при расчёте коэффициент составит 1,45.

При расчёте стоимости ОСАГО размер базовой ставки перемножался со всеми этими коэффициентами. Там, где страховые компании хотели увеличить долю рынка, они снижали тариф в регионе, но снижали его для всех — и для водителей без аварий, и для аварийных. Теперь всё будет индивидуально.

Отделение на ул. Львовская, 8

Кросс-курс 150 Долларов (Суринам) к другим валютам

Базовый тарифы по страховым компаниям

Согласно законодательству РФ на 2020 год все страховые компании обязаны публиковать базовые ставки по ОСАГО на своих официальных сайтах. Именно от этой величины зависит в какой страховой компании будет дешевле застраховать свой автомобиль. Но как уже говорилось выше, базовые тарифы компаний могут меняться, а найти их на сайтах компаний бывает достаточно сложно. Приводим базовые ставки основных страховых компаний для легковых автомобилей категории B:

- АльфаСтрахование — 3777-4042 рублей (региональные ставки);

- ВСК — 3706-4942 рублей (региональные ставки);

- Зетта Страхование — 3700-4942 рублей (региональные ставки);

- ИНГОССТРАХ — 3650-4942 рублей (региональные ставки);

- МАКС — 3706-4942 рублей (региональные ставки);

- Ренессанс — 3800-4942 рублей (региональные ставки);

- РЕСО — 3775-4942 рублей (региональные ставки);

- РОСГОССТРАХ — 4100-4118 рублей (региональные ставки);

- СОГАЗ — 3912-4942 рублей (региональные ставки);

- Согласие — 3700-4942 рублей (региональные ставки);

- Тинькофф Страхование — 3640-4942 рублей (региональные ставки);

- Югория — 3506-4942 рублей (региональные ставки).

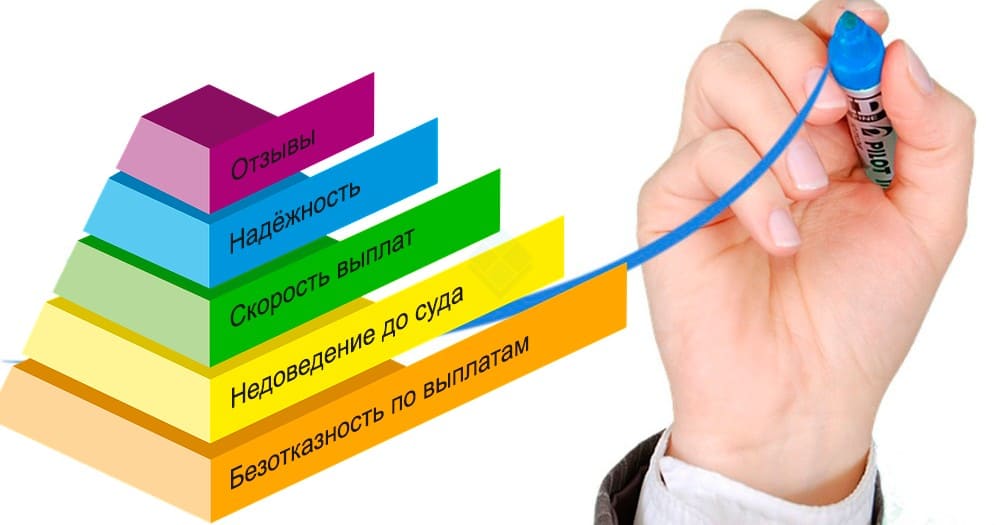

Как проверить надежность страховщика

При приобретении полиса ОСАГО не стоит жалеть деньги. Размер затрат на договор и компенсации возможных рисков не сопоставим и находится в соотношении 1:500. Лучше вложить немного больше, но получить твердую гарантию безопасности своей гражданской ответственности.

Основные критерии выбора страховой компании следующие:

- Наличие лицензии. Информацию можно получить на сайте РСА. Такие факты, как срок действия, отзывы и прочие нарушения игнорировать нельзя.

- Возраст компании. Чем она старше, тем больше ее опыт, надежность и уровень доверия.

- Вхождение в РСА. Даже если СК разорится, то союз автостраховщиков обязуется выплачивать ущерб при ДТП по ее обязательствам.

- Перечень включаемых в договор рисков. Чем их больше, тем шире электорат компании, выше ее доходность, а соответственно — объем свободного капитала.

- Размер страховых выплат. Этот показатель показывает лояльность СК к своим клиентам.

- Рейтинги. Существует две шкалы оценки — официальная и народная. Первая показывает финансовую надежность, вторая — результаты рассмотрения страховых случаев.

- Отзывы клиентов. В них отображена истина, которая может сильно отличаться от рекламы компании и статистики, которую она публикует на своем портале.

КБМ — коэффициент бонус-малус

Этот показатель выступает своеобразным поощрением автолюбителя за безаварийную эксплуатацию машины. Может как повышать, так и понижать стоимость договора, исходя из истории вождения. Каждый год владения страховкой без ДТП предполагает уменьшение цены последующего соглашения на 5%.

Число классов вождения – 15, каждому из них присвоен свой КБМ. Подробная информация представлена в таблице ниже.

Как пользоваться таблицей для расчета КБМ

- В поле «Класс на начало годового срока страхования» найдите свой текущий класс (если вы ранее не страховались, то ваш класс равен 3)

- В поле «Коэффициент» указано значение коэффициента соответствующее классу

- Далее перемещаемся вправо по строке.

- В поле «0 страховых выплат» — указано значение коэффициента которое будет у вас в следующем году если вы не допустите ни одной аварии

- В поле «1 страховых выплат» — указано значение коэффициента которое будет у вас в следующем году если у вас была 1 авария

- В поле «2 страховых выплат» — указано значение коэффициента которое будет у вас в следующем году если у вас была 2 авария и т.д.

|

Класс на начало годового срока страхования |

Коэффициент |

Класс по окончании годового срока страхования с учетом наличия страховых случаев, произошедших в период действия предыдущих договоров обязательного страхования |

||||

|

0 |

1 |

2 |

3 |

4 и более |

||

|

М |

2,45 |

М |

М |

М |

М |

|

|

2,3 |

1 |

М |

М |

М |

М |

|

|

1 |

1,55 |

2 |

М |

М |

М |

М |

|

2 |

1,4 |

3 |

1 |

М |

М |

М |

|

3 |

1 |

4 |

1 |

М |

М |

М |

|

4 |

0,95 |

5 |

2 |

1 |

М |

М |

|

5 |

0,9 |

6 |

3 |

1 |

М |

М |

|

6 |

0,85 |

7 |

4 |

2 |

М |

М |

|

7 |

0,8 |

8 |

4 |

2 |

М |

М |

|

8 |

0,75 |

9 |

5 |

2 |

М |

М |

|

9 |

0,7 |

10 |

5 |

2 |

1 |

М |

|

10 |

0,65 |

11 |

6 |

3 |

1 |

М |

|

11 |

0,6 |

12 |

6 |

3 |

1 |

М |

|

12 |

0,55 |

13 |

6 |

3 |

1 |

М |

|

13 |

0,5 |

13 |

7 |

3 |

1 |

М |

Посмотреть подробную информацию по расчету КБМ можно на странице Таблица КБМ и правила расчета

При первом заключении соглашения с СК для страхователя устанавливается КБМ 1.0 – он не предполагает ни стимулирования, ни взысканий. Далее при условии безаварийной эксплуатации авто класс ежегодно увеличивается. В итоге КБМ снижается, благодаря чему стоимость полиса уменьшается.

Если в договор страховки включено больше одного водителя, коэффициент рассчитывается для каждого. Окончательная стоимость ОСАГО устанавливается по максимальному варианту. Поэтому невыгодно включать в полис водителей с потенциально высокой аварийностью, благодаря которым не только возникает риск повреждения ТС, но и увеличивается цена страховки.

Данный коэффициент единственный, который может вызывать определенные сложности. Они возможны, если у автовладельца большой стаж управления ТС. В этом случае могут возникнуть трудности с определением периода наступления страхового случая.

В такой ситуации можно воспользоваться сайтом РСА, в которой имеется информация обо всех водителях и их истории эксплуатации машин. Для этого нужно заполнить на странице специальную форму и указать:

- статус владельца авто (физическое или юридическое лицо);

- тип заключаемого полиса (число водителей, включаемых в договор ограничено или нет);

- ФИО автолюбителя, чей водительский рейтинг нужно определить, полностью и дату его рождения;

- реквизиты прав (номер документа);

- дату заключения договора.

По отправленному заявлению может быть получено два варианта ответа:

- значение КБМ, что означает наличие сведений о данном автолюбителе в базе РСА. Дополнительно будут указаны реквизиты полиса и СК, а также срок его действия;

- значение КБМ не найдено, что ведет к присвоению начального уровня (3 класса и КБМ 1).

Причины получения последнего результата могут быть следующие:

- при указании сведений была допущена ошибка;

- возникли технические проблемы;

- в реестре отсутствует информация об автолюбителе (например, по вине СК, не передавшей их);

- в период действия полиса права были заменены;

- СК, с которой был заключен договор, ликвидирована.

Если КБМ определен неверно, следует пройти процедуру его восстановления.

Как выбрать страховую компанию для автогражданки в 2020 году

Основной критерий при выборе страховщика для большинства автомобилистов — цена вопроса. Автомобиль требует больших расходов, поэтому каждый рубль у водителя на счету.

Стоимость полиса ОСАГО в каждом случае рассчитывается индивидуально и зависит от таких факторов:

- Базовый тариф. На 2020 год он установлен в коридоре 3432-4118 рублей. Право выбора исходного показателя оставляется за страховыми компаниями.

- Показатель территориальной регистрации. В каждом регионе действует свой показатель, который находится в пределе 1-2.

- КБМ. Коэффициент 0,5-2,44 зависит от качества вождения, в расчет идет срок до 10 последних лет.

- Возраст шофера. До 30 лет К больше 1,0. после 30 равен единице, а после 59 — 0,93.

- Количество людей, записанных в полисе. Они являются участниками дорожного движения.

- Мощность двигателя. Прямо пропорционально.

- Срок действия страховки. Наличие периодов эксплуатации.

- Использование прицепа. Как потенциальный риск увеличивает стоимость.

Россияне экономят на еде, а доходы падают уже четыре года подряд

Какую страховую компанию выбрать?

У многих автолюбителей часто встает вопрос «в какой страховой компании лучше оформлять полис ОСАГО?» Что касается выбора страховой компании, то это прерогатива клиента. Каждый сам для себя решает, где лучше или дешевле заключать договор ОСАГО. Если на первом месте стоит вопрос качества, средние суммы возмещений, соотношение выплат и отказов, то рекомендуем обратиться к рейтингу надежности. Если же Вы в поиске выгодной цены, то нужно учитывать, что стоимость ОСАГО зависит от базовых ставок компаний, которые очень часто изменяются, поэтому для расчета мы рекомендуем воспользоваться формой расположенной ниже.

Что такое ОСАГО и для чего нужен полис

Полис обязательного страхования гражданской ответственности владельца транспортного средства предназначен для покрытия расходов на ремонт поврежденной им машины и лечения ее хозяина. Оплату в размере до 400 тысяч рублей производят СК, а все что свыше — виновник ДТП по решению суда.

Под обязанность страхования по ОСАГО не подпадает техника такой категории:

- движущаяся медленнее 20 км/ч;

- на гусеничном шасси;

- подпадающая под запрет проезда по дорогам общего пользования;

- принадлежащая силовым структурам, деятельность которых регламентируется Уставами;

- с иностранной регистрацией, въехавшая в РФ по зеленой карте.

От чего зависит цена ОСАГО?

Влияющие факторы

Цена автострахования зависит от:

- Модели и марки вашего авто.

- Мощности двигателя вашей машины, которая измеряется в лошадиных силах.

- От того кто является собственником машины юридическое или же физ. лицо.

- От количества вписанных в полис водителей, их стажа вождения и возраста.

- Цена также зависит от того страховали ли вы ранее авто и были ли у вас ДТП.

Тарифы

Для все страховых компаний работающих на территории России, тарифы и правила их применения одинаковы и регламентируются законодательством.

Тарифы автогражданки имеют прямую зависимость от:

- От того, какой базовый тариф применяется при расчете.

- От размера коэффициентов.

Базовая тарификация зависит еще и от технических параметров авто, а также от его конструктивных особенностей и от назначения. Данные факторы существенно влияют на саму вероятность причинения ущерба третьим лицам при их эксплуатации, а также на предполагаемый размер ущерба.

Коэффициенты зависят от:

- Того, где зарегистрировано ТС.

- Выплачивались ли страховые суммы за предыдущий период.

- От технических параметров авто.

- И иных обстоятельств, по которым определяется размер оплаты страхового риска.

На размер суммы страхового взноса влияют также следующие факторы:

- Страхователь при заключении сделки предоставил СК недостоверную информацию, которая повлияла на величину суммы страхового взноса, вследствие чего страхователь заплатил сумму меньше, чем если бы в страховую были представлены правдивые сведения.

- Страхователь умышленно оказывал содействие в наступлении страхового случая, а также связанных с ним убытков. Либо страхователь предоставлял заведомо ложные сведения, которые повлекли увеличение выплаты по страховому случаю.

- Лицо заключившее договор, причинило вред потерпевшему при обстоятельствах, которые стали основанием для признания дела регрессным (ст.14 ФЗ).

ВНИМАНИЕ: Эти коэффициенты могут быть применены СК при оформлении или продлении автогражданки на следующий год, если СК стало известно о фактах того, что страхователь совершил такие действия

Категории рейтингов автостраховщиков

Отнесение компании к определенной рейтинговой категории может многое сказать о ее благонадежности. Одно из ведущих агентств «Эксперт РА» применяет следующую шкалу классов:

- «А» – высокий уровень кредитоспособности;

- «B» – приемлемый, умеренно высокий уровень;

- «C» – очень низкий уровень;

- «RD» – компания пребывает под контролем надзорных органов;

- «D» – компания пребывает в состоянии дефолта.

Важно! Каждый класс дифференцируется на три подуровня – нижний (с буквой категории), средний и верхний (с + и ++ соответственно). Национальное рейтинговое агентство для оценки деятельности страховщиков использует несколько иную шкалу:

Национальное рейтинговое агентство для оценки деятельности страховщиков использует несколько иную шкалу:

- AAA – высочайшая степень надежности;

- AA – очень высокий уровень надежности;

- A – высокая степень;

- BBB – достаточный уровень;

- BB – средний уровень надежности;

- B – удовлетворительный уровень;

- CC – невысокий уровень;

- C – низкий уровень надежности.

Как начать работу

Предположим, у вас есть свой сайт, посвященный автотематике. Рассмотрим на примере Сравни:

- Регистрируемся.

- Создаем поток – указываем его адрес и тип.

- Подключаем оффер, подключаем поток к офферу.

- Создаем на сайте страницу под White Label. Если нужно – оформляем, создаем виджет WL в инструментах, вставляем его на страницу.

- Размещаем где-нибудь на сайте баннер, который будет вести прямо на страницу с WL.

- В текстах, как-то связанных со страховкой (хотя можно и в других, на ваш выбор), размещаем форму для оформления ОСАГО. В целом лучше размещать ее внизу, под текстом, но тут – на ваше усмотрение.

- Везде расставляем SubID, чтобы знать, откуда идут переходы.

- В личном кабинете партнерки следим за статистикой, ждем конверсий (продаж).

Русский Стандарт Platinum 100 — 100 дней без %

Необходимые документы для страхования ОСАГО

Как правило, учреждения в договоре указывают перечень требующихся документов. Этот список регламентируется законом и не может быть изменен.

|

Для физических лиц |

Для юридических лиц |

|

свидетельство о регистрации авто |

свидетельство о регистрации транспортного средства |

|

паспорт |

доверенность |

|

водительское удостоверение |

свидетельство о госрегистрации |

|

доверенность (если требуется) |

печать |

|

справка с данными о страховании от прежней компании |

удостоверение водителя и паспорт |

Надежные страховые учреждения отличаются профессионализмом. Они всегда работают четко и слаженно. Специалисты обязательно консультируют клиентов по всем вопросам, а при ДТП проверка проводится, средства перечисляются без волокиты.

Калькулятор обмена долларов США на рубли

Чтобы рассчитать другие суммы, воспользуйтесь конвертером валют. Система автоматически рассчитает нужную вам сумму – просто введите ее в окне ниже, и через секунду результат появится на экране.

Например, вы хотите произвести такой расчет:

Стоимость 876577 долларов США равна 65088384.32 рубля. Курс валют на нашем сайте обновляется каждый день, поэтому вы не упустите важных изменений – и сможете провести все операции с валютой выгодно.

КВС — Коэффициент осаго по возрасту и стажу

Этот показатель указывает на опытность, которая оценивается на основании возраста и стажа водителя. Определяется не только на основе информации о страхователе. Учитываются все лица, которые включаются в договор.

Если страховка распространяется на молодых людей (не достигших 22-х лет) и/или имеющих маленький стаж (не превышающий 3 года), показатель может стать повышающим коэффициентом и существенно увеличить стоимость соглашения.

При оформлении неограниченной страховки устанавливается КВС 1.0, который является минимальным показателем. Определить свой коэффициент можно по сведениям, приведенным в таблице ниже.

| возраст/стаж | менее 1 года | 1 год | 2 года | 3 — 4 года | 5 — 6 лет | 7 — 9 лет | 10 — 14 лет | более 15 лет |

| от 16 до 21 года | 1.93 | 1.9 | 1.87 | 1.66 | 1.64 | 1 | 1 | 1 |

| от 22 до 24 лет | 1.79 | 1.77 | 1.76 | 1.06 | 1.05 | 1.05 | 1 | 1 |

| от 25 до 29 лет | 1.77 | 1.68 | 1.61 | 1.06 | 1.05 | 1.05 | 1.01 | 1 |

| от 30 до 34 лет | 1.62 | 1.61 | 1.59 | 1.04 | 1.04 | 1.01 | 0.96 | 0.95 |

| от 35 до 39 лет | 1.61 | 1.59 | 1.58 | 0.99 | 0.96 | 0.95 | 0.95 | 0.94 |

| от 40 до 49 лет | 1.59 | 1.58 | 1.57 | 0.95 | 0.94 | 0.94 | 0.94 | 0.94 |

| от 50 до 59 лет | 1.58 | 1.57 | 1.56 | 0.94 | 0.94 | 0.94 | 0.94 | 0.93 |

| 60 и старше | 1.55 | 1.54 | 1.53 | 0.92 | 0.91 | 0.91 | 0.91 | 0.9 |

Заключение

Несмотря на государственное регулирование стоимости ОСАГО, каждый автовладелец может повлиять на цену своего договора. Для этого нужно знать, что:

- расчет стоимости ведется по специальной формуле;

- каждый год управления ТС без аварий дает скидку 5% на следующий договор;

- на стоимость полиса влияет не только водительская история страхователя, но еще его возраст и стаж, а также тип транспорта (категория и мощность);

- если ТС по своим техническим характеристикам не относится к специальным (эксплуатация которых возможна в конкретный сезон), придется оплачивать полный год страхования, даже если авто используется редко.

Важно помнить, что страховым компаниям выгодно повышать цену полиса. Поэтому знание водителем своих прав обязательно для заключения договора на оптимальных условиях