Онлайн-калькулятор кредитных карт

Содержание:

- Каков размер обязательного платежа по кредитной карте Сбербанка?

- Как сэкономить на процентах

- Пример расчета ПСК и ставки базового периода

- Как рассчитать сумму процентов?

- Сравнение кредитных карт от Сбербанка

- Как рассчитать ежемесячный платеж?

- Результаты.

- Как рассчитать кредит самому?

- Льготный период АО карточке «Польза Gold»

- Тарифы КликДенег

- Расчет льготного периода

- Расчет минимального платежа

- Минимальный платеж по банковской карте

- Расчет льготного периода

- Узнаем процент по кредитной карте в три способа

- Расчет процентов, минимального платежа, комиссий по кредитной карте

Каков размер обязательного платежа по кредитной карте Сбербанка?

Вопрос, из чего состоит обязательный платеж, теперь нам ясен. Но какой был установлен Сбербанком размер? Много это или мало? Стандартно по всем кредитным карточкам Сбербанк ввел ограничение: обязательное пополнение должно составлять 5% от суммы задолженности, но не меньше 150 рублей. Кроме того, к этому числу автоматически прибавляются все накопившиеся проценты по долгу, комиссии и штрафы. Кроме того, сюда же входит стоимость годового обслуживания, плата за смс-информирование и страхование.

Таким образом, при отсутствии каких-либо неустоек и процентов, при долге в размере 15 000 рублей ежемесячный платеж составит 750 рублей. Надо заметить, что это довольно демократичные условия: многие банковские организации требуют возвращать ежемесячно 7-8%, а некоторые банки и вовсе требуют 10% от суммы задолженности. Правда, другие организации в маркетинговых целях устанавливают лимит всего в 3% от суммы долга. Так что Сбербанк в этой нише — «крепкий середнячок».

Как сэкономить на процентах

Проценты – это основная прибыль банка и расход для клиента. Именно они формируют основную переплату при использовании кредиток. На плату за обслуживание приходится либо небольшая часть общих расходов по обслуживанию долга или ее совсем нет. Но ряд простых советов поможет свести выплачиваемые проценты к минимуму:

- Снимать наличку с кредитки можно только в безвыходной ситуации. За такие операции предусмотрена комиссия, а также по ним отсутствует льготный период.

- Надо стараться погашать долг по максимуму в течение льготного периода. Если удастся выплатить его полностью, то не придется платить процентов банку при отсутствии операций по снятию наличных.

- Нужно следить за своевременностью внесения платежей. При просрочке начисляются пени, которые существенно увеличивают переплату. А также в этом случае прервется льготный период и проценты начнут рассчитываться с момента совершения покупок или других операций.

- Стоит планировать свои расходы и доходы заранее. Если рассчитываться за покупки быстро не получается, то стоит подумать об отказе от спонтанных трат. На крупное приобретение можно оформить обычный потребительский кредит с более низкой процентной ставкой.

Понравился материал? Будем благодарны за репосты и лайки.

Пример расчета ПСК и ставки базового периода

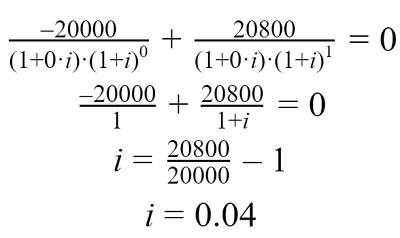

Рассчитаем ПСК для займа в 20 000 рублей на 5 дней под 0.8% в день. Займ погашается в конце срока единым платежом.

Рассчитаем процентную ставку базового периода (i):

- Сумма займа = 20 000 рублей;

- Срок пользования займом = 5 дней;

- Дневная процентная ставка = 0.8%;

- q1=0– количество полных базовых периодов с момента выдачи займа до даты первого платежа (выдача займа);

- q2=1– количество полных базовых периодов с момента выдачи займа до даты второго платежа (возврат займа);

- e2=0– срок, с момента завершения первого (т.к. q2=1) базового периода до даты второго денежного потока (дата второго денежного потока и дата завершения базового периода в данном примере совпали).

Полная стоимость данного кредита (займа) составит:

Полная стоимость кредита (займа) составить 292% годовых.

Сравнение условий по кредитам – главная задача заемщика, который хочет получить максимальную выгоду, и для их упрощения рекомендуем пользоваться калькулятором займа.

Результат расчета кулькулятором займа

Пример расчета ПСК калькулятором

Вычислим полную стоимость кредита в 1 миллион рублей на 2 года, под 10% годовых и с дополнительной комиссией в 12 тысяч в год. Тип платежей – аннуитетный, т.е. равными долями во все периоды.

|

период |

ежемесячный платеж |

по основной сумме |

процентные платежи |

комиссия |

невыплаченный остаток |

|

1 |

47 144,93 |

37 811.59 |

8 333,33 |

1 000,00 |

962 188,41 |

|

2 |

47 144,93 |

38 126.69 |

8 018,24 |

1 000,00 |

924 061,72 |

|

3 |

47 144,93 |

38 444.41 |

7 700,51 |

1 000,00 |

885 617,31 |

|

4 |

47 144,93 |

38 764.78 |

7 380,14 |

1 000,00 |

846 852,52 |

|

5 |

47 144,93 |

39 087.82 |

7 057,10 |

1 000,00 |

807 764,70 |

|

6 |

47 144,93 |

39 413.55 |

6 731,37 |

1 000,00 |

768 351,15 |

|

7 |

47 144,93 |

39 742.00 |

6 402,93 |

1 000,00 |

728 609,15 |

|

8 |

47 144,93 |

40 073.18 |

6 071,74 |

1 000,00 |

688 535,96 |

|

9 |

47 144,93 |

40 407.13 |

5 737,80 |

1 000,00 |

648 128,84 |

|

10 |

47 144,93 |

40 743.85 |

5 401,07 |

1 000,00 |

607 384,98 |

|

11 |

47 144,93 |

41 083.38 |

5 061,54 |

1 000,00 |

566 301,60 |

|

12 |

47 144,93 |

41 425.75 |

4 719,18 |

1 000,00 |

524 875,85 |

|

13 |

47 144,93 |

41 770.96 |

4 373,97 |

1 000,00 |

483 104,89 |

|

14 |

47 144,93 |

42 119.05 |

4 025,87 |

1 000,00 |

440 985,84 |

|

15 |

47 144,93 |

42 470.04 |

3 674,88 |

1 000,00 |

398 515,80 |

|

16 |

47 144,93 |

42 823.96 |

3 320,96 |

1 000,00 |

355 691,83 |

|

17 |

47 144,93 |

43 180.83 |

2 964,10 |

1 000,00 |

312 511,01 |

|

18 |

47 144,93 |

43 540.67 |

2 604,26 |

1 000,00 |

268 970,34 |

|

19 |

47 144,93 |

43 903.51 |

2 241,42 |

1 000,00 |

225 066,83 |

|

20 |

47 144,93 |

44 269.37 |

1 875,56 |

1 000,00 |

180 797,46 |

|

21 |

47 144,93 |

44 638.28 |

1 506,65 |

1 000,00 |

136 159,18 |

|

22 |

47 144,93 |

45 010.27 |

1 134,66 |

1 000,00 |

91 148,92 |

|

23 |

47 144,93 |

45 385.35 |

759,57 |

1 000,00 |

45 763,56 |

|

24 |

47 144,93 |

45 763,56 |

381,36 |

1 000,00 |

|

|

Итого |

1 131 478,32 |

999 999,98 |

107 478,21 |

24 000,00 |

Общая выплата по кредиту составляет 1 миллион 131 тысячу 478 рублей 32 копейки. Вставим эту цифру в упрошенную формулу:

((1 131 478,32/1 000 000)-1)/2*100 = 6,57%

Общая стоимость кредита составила чуть более 6 с половиной процентов в год, т.е. 13,15% за два года.

Почему это не похоже на заявленную ставку в 10% годовых?

Потому, что проценты начислялись только на сумму невыплаченного остатка, но действовала комиссия, начисляемая от первоначальной суммы кредита.

Этот простой пример показывает, как сильно отличается реальность от того, что кажется понятным до расчета.

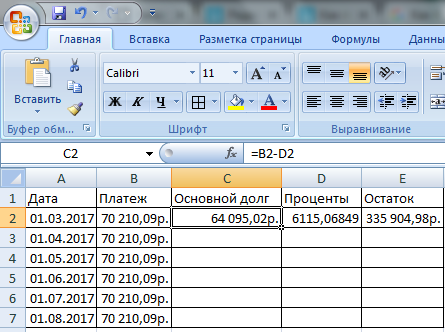

Как рассчитать сумму процентов?

Сумма процентов будет зависеть от количества дней в расчетном периоде и остатка основного долга. Рассчитываться она будет по формуле:

Рассчитаем по нашему кредиту проценты за первый месяц:

Сумма основного долга будет рассчитываться, как сумма аннуитета за вычетом процентов:

Сумма остатка основного долга будет рассчитываться, как сумма кредита за вычетом погашенной суммы основного долга за 1 месяц.

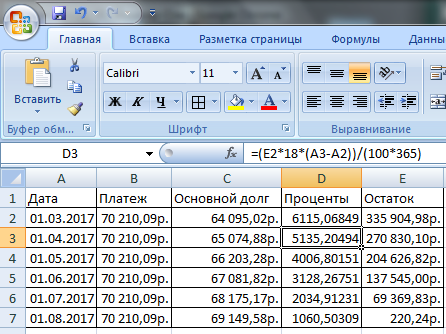

За второй месяц показатели будут рассчитываться аналогично, только в формуле вместо суммы кредита нужно подставлять остаток основного долга. Количество дней в периоде также рассчитывается путем вычета текущей даты из предыдущей.

Как видим, у нас остался остаток после 6ого платежа. Чтобы такого не было, банки выставляют последний платеж чуть больше или чуть меньше остальных.

Зачастую расчеты могут не совпадать в предложенными в банке. Это связано с тем, что принципы расчетов могут отличаться между банками. Это вполне законно, поэтому для интереса можно поинтересоваться формулой расчета, используемой в выбранном банке и сравнить свои расчеты. Банки иногда по разному считают число дней между датами или учитывают выходные при расчетах

Сравнение кредитных карт от Сбербанка

|

Тип |

Кредитный лимит |

% по кредиту |

Стоимость обслуживания, руб. |

Дополнительные услуги |

|

Стандартные, Visa и MasterCard |

||||

|

Standart |

600 тыс.р. |

23,9-27,9 |

0-750 |

выдача денежных средств наличными при потере карточки за рубежом |

|

Gold |

600 тыс.р. |

23,9-27,9 |

0-3000 |

технология бесконтактной оплаты картой |

|

Momentum |

600 тыс.р. |

23,9 |

бесплатно |

привязка к Яндекс.Деньгам |

|

Молодежные Visa Classic и MasterCard Standart |

200 тыс.р. |

27,9 |

63 |

— |

|

Партнерские |

||||

|

Подари жизнь Visa Classic и Gold |

600 тыс.р. |

23,9 |

бесплатно |

все отчисления поступают в фонд «Подари жизнь», выдача денежных средств наличными при потере карточки за рубежом |

|

Аэрофлот Visa Gold |

300 тыс.р. 600 тыс.р. |

23,9-27 |

3 500 |

бонусная программа в милях, бесконтактная технология покупок, выдача денежных средств наличными при потере карточки за рубежом |

|

Премиальные |

||||

|

MasterCard World Black Edition / Visa Signature |

3 млн р. |

21,9-25,9 |

4 900 |

10%-ный возврат средств от суммы покупок, бонусы за расчеты в такси и кафе |

Как рассчитать ежемесячный платеж?

Прежде всего, следует отметить, что существует два варианта ежемесячных платежей:

- Аннуитетные. Данная схема погашения кредита предусматривает регулярные выплаты равного размера на протяжении всего срока действия займа. Следствием применения такого варианта является одинаковая финансовая нагрузка на заемщика;

- Дифференцированные. Размер ежемесячной выплаты рассчитывается с учетом оставшейся на данный момент задолженности по кредиту. В результате использования такого варианта погашения займа финансовая нагрузка на клиента банка постепенно сокращается.

Различия между двумя схемами приводят к достаточно существенной разнице между размером ежемесячного платежа и, следовательно, итоговой сумме переплаты, поэтому их обязательно необходимо учитывать при выборе подходящего варианта кредита

Важно отметить, что сегодня существует несколько вариантов расчета величины регулярных платежей по ссуде

https://youtube.com/watch?v=hpvpHMsFCZY

Результаты.

Ближайший платеж 3 466.5 рублей Суббота дд.мм.уууу

Это будет выходной день, рекомендуем оплатить заранее

Смотреть на графике платежей

Нужно выплатить 124 721.82

Сумма кредита

100 000 руб.

Проценты

24 721.82 руб.

Показать подробно

Переплата по кредиту —

Уже выплатили процентов

—

Осталось

—

Остаток долга ХХХ руб.

Уже выплатили

21 000 руб. (35%)

Осталось

31 000 руб. (65%)

Внесли для досрочного погашения

21 000 руб.

Сэкономлено при досрочках

21 000 руб.

Дата последнего платежа дд.мм.уууу, осталось платить УУ месяцев

-ХХ мес. по сравнению с начальным сроком

Комиссии и страховки

Комиссия

21 000 руб.

Страховка

31 000 руб.

Среднемесячный платеж(для расчета ПДН)

Считать ПДН

Возможный налоговый вычет 16 213.84 руб.

Считать подробно

Прогноз досрочного погашения

Считать прогноз

Как рассчитать кредит самому?

Сумму процентов, необходимую к погашению в следующий отчетный период, можно подсчитать по следующей формуле:

Сумма к погашению = Сумма кредита * ставку процента * срок займа в днях / 365 (количество дней в году).

Рассмотрим на конкретном примере:

Взяв в долг сумму 10000 рублей на 1 год под ставку 20% годовых, получим 10000 * 0,2 * 365 / 365 = 2000 рублей комиссии придется заплатить за пользование кредитом.

Подставив вместо нуля во второе значение единицу, получим 12000 – это вся сумма, которую необходимо будет вернуть условному кредитному учреждению, включая проценты.

Эта формула является приблизительной, но с её помощью можно будет предположить свои траты, в том числе и ежемесячные, и остановить своё внимание на оптимальном для себя предложении. Для расчета суммы основного кредита и процентов к выплате вовсе не обязательно вооружаться калькулятором, даже если под рукой нет специальной банковской программы

Для расчета суммы основного кредита и процентов к выплате вовсе не обязательно вооружаться калькулятором, даже если под рукой нет специальной банковской программы.

Простые знания компьютера и прикладной программы Excel помогут однократно вставить формулу и рассчитывать кредит согласно уменьшению основной доли и процентов нарастающим итогом.

Все расчёты могут быть произведены специальным кредитным калькулятором, при этом пользователю следует ввести следующие параметры будущего кредита:

- Сумма кредита.

- Наименование валюты.

- Процентная ставка, заявленная банком.

- Срок, на который одалживаются деньги.

- Наименование типа платежа.

- Начало выплаты по кредиту с указанием даты и месяца.

Целесообразно в параметре пункта 5 рассчитать оба способа оплаты и произвести их сравнение.

Аннуитетные платежи

Данный вид платежа был позаимствован из опыта европейских стран, где подобные платежи применялись еще до того времени, когда были придуманы расчетные карты в сегодняшнем их понимании. Такой платеж позволял приобретать в долг в основном недвижимость и автомобили. При таком типе платежей можно рассчитываться точно в срок, прописанный в кредитном договоре, суммами, которые были обговорены заранее. Приобретая товар в кредит, покупатель точно знал, сколько и когда ему придется выплатить банку, мог планировать свои расходы, подстраивая свои финансовые накопления под такой кредит.

Недостатком такого кредита является тот момент, что большая часть ежемесячной оплаты идет на выплату процентов по кредиту. Это очень выгодно банкам, так как свои деньги, то есть те, которые были выданы дебитору уже давно получены. А большую часть платы по кредиту заимодатель просто получает премию за выдачу денежных средств в долг.

Такие кредиты применяются в основном при:

- ипотечном кредитовании;

- продажах автомобилей в залог;

- выдаче потребительских кредитов в магазинах;

- кредитовании индивидуальных предпринимателей на старт-ап нового проекта.

Наиболее распространенным примером аннуитетного платежа является рассрочка в магазинах бытовой электроники по схеме «0 рублей сейчас и 24 месяца оплаты фиксированной суммы».

Итак, среди преимуществ аннуитетного платежа можно выделить:

- фиксированные сроки оплаты;

- возможность планирования бюджета;

- знание затрат на будущие периоды.

Дифференцированные платежи

Это такие платежи, которые уменьшаются с течением времени при добросовестной оплате кредита. Происходит это в связи с тем, что уменьшается сумма основного кредита, как следствие, уменьшаются и проценты, которые должник выплачивает только за ту часть кредита, которая не закрыта в банке или другом кредитном учреждении.

Показатели значений платежа по основному кредиту не меняются весь срок пользования и оплаты по кредиту, а вот проценты уменьшаются ежемесячно на сумму погашенной каждый месяц части основного кредита.

Такой вид платежа при краткосрочном кредитовании снижает показатель средств, отдаваемых банку за проценты, использованные при получении кредита. То есть, заемщик платит как за свои же деньги, а не за их увеличение на размер процентной ставки по кредиту.

Среди минусов можно отметить, что нелегко найти кредитное учреждение, предлагающее такой вид рассрочки платежа. Банкам гораздо выгоднее «делать деньги из воздуха», в данном случае из процентов, а не позволять клиенту долгое время расплачиваться за те средства, которые формально находятся в его распоряжении.

Также к минусам относится сравнительно большая, по сравнению с аннуитетными платежами, первоначальная сумма оплаты. Такую форму кредитования могут позволить себе состоятельные заемщики.

Льготный период АО карточке «Польза Gold»

Это срок, когда можно вернуть всю сумму задолженности без оплаты процентов. Возьмем все тот же пример с нашими покупками:

- 5.08 – 1 500 р.

- 10.08 – 3 000 р.

- 15.08 – 5 000 р.

Сумма для льготного периода рассчитывается, как совокупность всех трат по безналичному расчету:

Л = П1 + П2 + П3 + … Пn, где

Л – сумма для реализации льготного периода,

П1,П2 ,П3 …Пn – траты по безналу в текущем расчетном периоде.

Если 9 500 рублей внести до 24 сентября, то проценты по кредитному договору оплачивать не придется.

Добавим к этим затратам снятие наличных денежных средств. 20 августа сняли 2 000 рублей в банкомате Хоум Кредит. Беспроцентный срок не распространяется на снятие налички. За эту операцию необходимо будет оплатить проценты. Рассчитываются проценты за наличные по следующей схеме:

ПР – сумма процентов,

ОДН – основной долг по наличке,

ПС – процентная ставка

ФД – фактическое кол-во дней пользования кредитными средствами.

Тарифы КликДенег

Расчет льготного периода

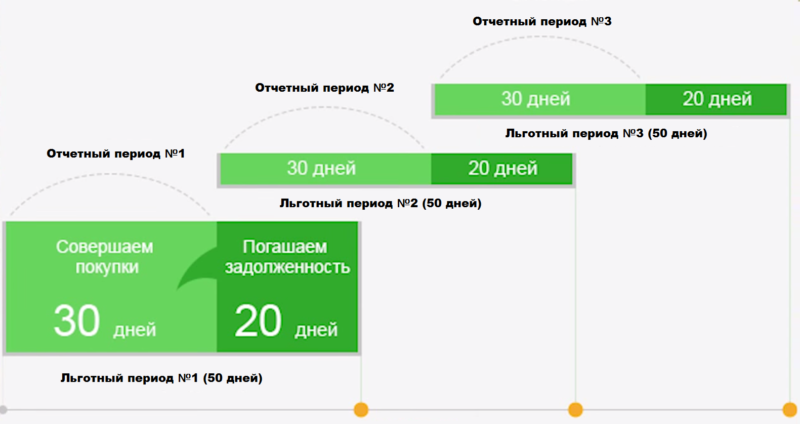

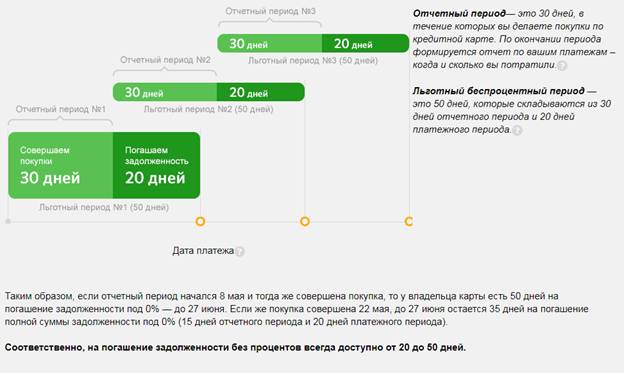

Сбербанк предлагает конкурентное предложение на финансовом рынке – возможность пользоваться денежными средствами без оплаты процентов. Он состоит из двух частей:

- отчетный — 30 календарных дней,

- платежный — 20 календарных дней.

Банком устанавливается определенный срок отчетного периода, в течение которого клиент производит расходы.

Если в договоре указан отчетный период с 01 по 30 число каждого месяца. Значит, для освобождения от процентов нужно оплатить текущие траты до 20 числа следующего месяца.

Для покупок, совершенных 1-го числа, льготный период составит 50 дней, а приобретения 30-го числа нужно компенсировать на льготных условиях за 20 дней.

Подключив сразу же при заключении договора СМС оповещение и приложение Сбербанк Онлайн, клиент всегда будет в курсе событий. Система подскажет дату окончания льготного периода.

Исключение составляет снятие наличных денег. За эту операцию в Сбербанке установлена комиссия 3%,в других банках – 4%.

https://youtube.com/watch?v=f29uGBAiGn4

Расчет минимального платежа

За пользование кредитными средствами необходимо оплачивать проценты. Банк включает проценты по карточке в сумму обязательного платежа. Они начисляются за фактическое использование кредитных денег в расчетном периоде. Каждая банковская организация применяет единую формулу расчета сложных процентов:

где:

Пр – сумма начисленных процентов;

СД – сумма основного долга;

ПрС – процентная ставка;

ФД – фактическое использование денег в днях;

ДГ – дней в году.

Рассчитаем проценты по кредитному договору за сентябрь:

20 000 – это сумма, на которую клиент совершил покупку 20 сентября;

0,25 – коэффициент равный процентной ставке 25% ;

5 – фактическое количество дней использования кредитных средств в период с 20 сентября по 25 сентября;

365 –дней в году.

50 000 – задолженность после второй покупки, совершенной 25 сентября;

0,25 – процентная ставка;

5 – фактическое количество дней в период с 25 сентября по 30 сентября;

365 – дней в году.

Это проценты, которые будут включены в обязательный платеж, который необходимо внести до 20 ноября при условии, что денежные средства не будут возвращены в льготный период в полном объеме.

Помимо процентов минимальный платеж формируется, исходя из суммы основного долга на конец расчетного периода. Задолженность перед банком на 30 сентября составила:

В минимальный платеж включены 6% от суммы долга:

Таким образом, формула для расчета обязательного платежа:

где:

ОБ – обязательный платеж;

СД – сумма основного долга на конец расчетного периода;

0,06 – коэффициент равный 6% от суммы основного долга;

Пр – проценты по кредитному договору.

Поскольку до 20 октября действует грейс период, необходимо будет внести только 3 000 рублей.

Эта сумма будет сформирована 1 октября. Минимальный платеж в любом случае необходимо внести в период с 1 октября по 20 октября. Невыполнение этого условия приведет к тому, что банк начислит штраф за просроченную задолженность, а также передаст информацию в бюро кредитных историй.

Стоит обратить внимание, что в обязательный платеж может входить комиссия за обслуживание, комиссия за снятие наличных, штрафы и пени. Но в нашем случае такие начисления не предусмотрены

После совершения всех покупок у клиента остался доступный остаток в размере 10 000 рублей.

60 000 – это кредитный лимит. 50 000 – траты за сентябрь.

| Счет выписка: 01.10.2017 | ||||

|---|---|---|---|---|

| Дата | Пополнение, р. | Расход, р. | Доступный лимит, р. | Задолженность, р. |

| 01.09.2017 | 60 000 | |||

| 20.09.2017 | 20 000 | 40 000 | 20 000 | |

| 25.09.2017 | 30 000 | 10 000 | 50 000 | |

| 31.09.2017 | 10 000 | 50 000 | ||

| Информация по задолженности | ||||

| Сумма для реализации льготного периода до 20 октября: | 50 000 | |||

| Сумма обязательного платежа до 20 октября: | 3 000 |

Минимальный платеж по банковской карте

В использовании кредитных карт есть два основополагающих понятия: платежный и расчетный период. Расчетный период в Хоум Кредит длится 30-31 день в зависимости от количества дней в месяце. Он начинается со дня активации карты и заканчивается этим же числом в следующем месяце.

Вы активировали кредитку 5 августа, расчетный период закончится 5 сентября. В данном периоде учитываются все траты клиента, после чего формируется счет выписка с обязательным платежом и начинается платежный период.

Платежный период – это срок, когда необходимо внести на счет сумму минимального платежа. Конец расчетного периода плюс 20 дней. В данном случае оплатить денежные средства необходимо будет до 24 сентября. Сумма минимальной оплаты рассчитывается по следующей схеме:

где

МП – минимальный платеж,

ОД – основной долг,

ПС – процентная ставка,

ФД – фактическое количество дней пользования кредитными средствами в расчетном периоде.

Вы потратили 1 500 рублей в магазине на продукты 5 августа, на 3 000 рублей заправили автомобиль 12 августа и на 5 000 рублей приобрели товар по специальному предложению от партнера банка 15 августа. Рассчитаем сумму обязательного платежа, которую нужно будет внести до 20 сентября:

Проценты за покупку в магазине, совершенную 5 августа. 7 дней сумма основного долга была 1 500р.

Проценты за пользование средствами в размере 4 500 рублей в течение 3-х дней (12 августа -15 августа)

Проценты в период с 15 августа до формирования счета-выписки 5 сентября.

5% от суммы основного долга, которые войдут в обязательный платеж.

Минимальная оплата за пользованием кредитными средствами составит:

Расчет льготного периода

Все выпускаемые в настоящее время кредитные карты Сбербанка имеют льготный период до 50 дней. Он распространяется только на оплату покупок. Все операции переводов, снятия наличных считаются более рискованными, и на них грейс-период не действует.

Разделяют льготный период на 2 отрезка времени – отчетный и платежный. Отчетный период начинается с момента активации карты и рассчитывается в 30 дней. Все сделанные в этот промежуток расходы попадут в ежемесячный отчет. В отчете фиксируется сумма долга на отчетную дату и рассчитываются размеры минимального платежа. Сразу после окончания предыдущего начинается новый отчетный период.

Платежный период рассчитывается как 20 дней после окончания отчетного. Фактически этот промежуток времени дается заемщику на внесение платежа. Если долг, зафиксированный на отчетную дату, будет погашен полностью и в нем были только покупки, то никаких процентов платить по кредиту клиенту не придется.

Замечание. Подробнее про льготный период кредитных карт Сбербанка можно прочитать в отдельной статье – «Как рассчитывается льготный период кредитной карты Сбербанка: основные термины и практический пример».

Узнаем процент по кредитной карте в три способа

Для того, чтобы узнать свою процентную ставку, необязательно делать какие-либо вычисления. Она значится в договоре, один экземпляр которого выдается держателю еще при выдаче карты. Поэтому нужно просто найти этот документ и посмотреть пункт с размеров процентной ставки. Она является фиксированной и не меняется в течение всего срока пользования картой. Возможно, с клиента взимаются дополнительные проценты и комиссии, но они также отображаются в договоре, тарифах и условиях.

Как узнать процент по кредитной карте по номеру горячей линии

Если нет времени на изучение договора, то процент по кредитки можно узнать и гораздо проще:

- Следует внимательно посмотреть на обратную сторону своей кредитки. Там должен быть телефонный номер горячей линии банка.

- Звоним по номеру и спрашиваем у консультанта о своей процентной ставке.

- В телефонном режиме могут попросить указать некоторые свои данные, в том числе и номер кредитной карты и т.д. Их нужно продиктовать, после чего специалист горячей линии сообщит размер процентов и другие тарифы. Конечно же, нельзя сообщать свой ПИН-код.

Если есть время на поход в отделение банка, то именно в нем специалист расскажет о процентной ставки и других условиях по кредитной карте клиента. Скорее всего, потребуется взять с собой паспорт, но иногда он не требуется.

Узнать процент по кредитной карте у специалиста банка

Это самые быстрые способы, того как узнать процент по кредитной карте и другие ее тарифы. Но сейчас многие операции проводятся в интернете. Например, для держателей кредиток и не только для них предлагается удобный сервис — интернет-банкинг. Нужно:

- Зайти на сайт интернет-банкинга или скачать приложение.

- Выполнить вход. Данные для входа есть в кредитном договоре или выдаются клиенту при оформлении карты. Часто пароль и логин высылается на прикрепленный номер телефона.

- Зайти в раздел с тарифами.

- Если в личном кабинете нет данных о процентах, то их можно узнать онлайн. В интернет-банкинге есть диалоговое окно онлайн-консультанта. Достаточно написать ему с вопросом о ставке, процентах, чтобы он моментально ответил на запрос онлайн.

Договор, звонок на горячую линию, интернет-банкинг, общение со специалистом в отделении — все эти способы помогут быстро узнать процент по кредитной карте. Речь идет именно о процентной ставке за пользование кредитными средствами.

Расчет процентов, минимального платежа, комиссий по кредитной карте

Сейчас практически все кредитные карты выпускаются с льготным периодом, минимальной суммой платежа и другими условиями. Разберем такой вариант на примере.

Как узнать процент и минимальный платеж по кредитной карте

Пример:

Лимит по кредитной карте составляет 150 000 рублей, годовая процентная ставка — 26 %. Льготный период кредитования составляет 55 дней. Минимальный платеж за 1 месяц — 6 % от суммы задолженности. Плата за годовое обслуживание — 600 рублей. Нужно рассчитать сумму процентов за пользование заемными средствами, если владелец снял с лимита 20 00 рублей.

Различают:

- Размер минимального платежа. Эта та сумма, которую обязательно следует внести за месяц пользования заемными средствами даже если они не были возвращены на счет. Он рассчитывается от суммы накопившегося долга. В примере она составляет 20 тысяч рублей, поэтому минимальный платеж равен 20 000 * 0,06 = 1 200 рублей. Иногда банк устанавливает фиксированную сумму ежемесячного платеже, поэтому его не нужно рассчитывать.

- Основной платеж по кредитке (проценты). Он рассчитывается на основе годовой процентной ставки и по истечению льготного периода. Эти проценты насчитывается только на уже потраченную сумму займа, которая была использована из предоставленного лимита. Если держатель, пользовался 10 дней кредитными средствами вне льготного периода, то основной платеж рассчитывается так: ((20 000 * 26/100)/365))*10=5200/3650=142 рубля. Формула подробно расписана выше.

Из примера видно, что за 10 дней пользования заемными средствами вне льготного периода клиент заплатит 142 рубля. Помимо этого, обязательный платеж составляет 1200 рублей. Он вносится на счет за 1 месяц.

Каждый сам банк устанавливает пени, комиссии и штрафы за просрочки погашения долга. Следует поинтересоваться у консультанта об этих цифрах, найти их в договоре или кабинете личного банкинга.

Еще один метод того, как узнать процент по кредитной карте без помощи формул — это расчеты с помощью таблиц Excel. Но такой способ считается трудоемким и затратным по времени. В таблице каждый показатель рассчитывается за 1 месяц и так — до конца года. Преимущества методики — это ее наглядность. Пользователь видит все цифры вместе по каждому отчетному периоду и может планировать свои расходы.

Как узнать процент по кредитной карте с помощью таблиц Excel

Помимо процентов и минимальных платежей, банки взимают и различные комиссии. Часто они начисляются ежемесячно или за какое-то действие:

- За снятие наличных с кредитного счета.

- СМС-оповещения.

- Абонентская плата — годовое обслуживание.

Пример:

Держатель кредитной карты снял с ее счета 20 000 рублей. Комиссия за снятие составляет 2 %. Плата за месяц СМС-оповещений равна 100 рублям, а годовое обслуживание — 600 рублей. Сколько за месяц нужно заплатить клиенту, учитывая и разовую комиссию за снятие наличных.

Расчеты:

- За разовое снятие наличных держатель должен заплатить банку 20 000*2/100, то есть 400 рублей.

- За 1 месяц СМС информирования взимается 100 рублей.

- За 1 месяц обслуживания держатель кредитки платит 600/12=50 рублей.

Итого: сумма всех комиссией и платежей за 1 месяц составляет 400+100+50=550 рублей.

Узнать процент по кредитной карте с помощью интернет-банкинга

Все эти цифры уже рассчитаны за клиента в его личном кабинете интернет-банкинга. В большинстве случаев он является бесплатным, а владельцы портативных устройств и вовсе могут скачать мобильное приложение. В разделах банкинга присутствуют все данные о комиссиях, платежах, сумме задолженности и т.д. Даже составлены графики, есть история операций по расходам, погашению долга.

Многие сайт содержат онлайн-калькуляторы для расчета процентов по кредитной карте и других важных показателей. Все, что требуется от пользователя, — просто ввести исходные данные в поля калькулятора и посмотреть результат. Например, требуется указать размер долга или сумму снятых с лимита средств, процентную ставку, количество дней пользования займом и т.д.

После ввода данных необходимо нажать на кнопку расчета. За доли секунды на сайте отобразится результата в виде суммы обязательного платежа, процентов. Конечно же, нельзя забывать о комиссиях, пене и других условиях, которые каждый банк сам устанавливает и отображает это в договоре. Если они присутствуют, то их также необходимо добавить к сумме долга.

https://www.youtube.com/watch?v=3bSGLH-PHLY