Кредит под материнский капитал

Содержание:

- Порядок оформления займа под средства семейного капитала

- Как проходит передача денег по кредиту

- Условия использования маткапитала для кредита

- Требования и порядок оформления займа под маткапитал

- Для чего их выпускает государство

- Как взять кредит под материнский капитал

- Типовые услуги Альфа банка в городе Волгоград

- FAQ – ответы на часто задаваемые вопросы

- Можно ли получить кредит под мат капитал наличными?

- Можно ли получить займ на потребительские нужды?

- Что лучше – займ (кредит) или ипотека?

- В каких финансовых организациях можно оформить сделку?

- Правда ли, что МФО запретили выдавать займы под материнский капитал?

- Можно ли получить займ под мат капитал на покупку автомобиля?

- Использование материнского капитала на погашение займа

- На какие цели можно взять займ под семейный капитал – варианты улучшения жилищных условий

- Документы, необходимые для оформления кредита под материнский капитал

- Что делать при отказе в предоставлении ссуды?

Порядок оформления займа под средства семейного капитала

Для успешного проведения процедуры займа необходимо неукоснительно соблюдать существующие правила выполнения идентичных финансовых процедур.

Важно правильно оформлять займ, чтобы не возникло проблем с Пенсионным фондом

Пункт №1. Сбор и оформление документации в ПФ

Для начала необходимо подать прошение в ПФ на оформление займа.

Так как судьба займа зависит от окончательного решения этого учреждения, то до обращения в банк нужно заручиться поддержкой Пенсионного фонда.

Перед тем как заключать договор с банком, стоит обратиться в отделение Пенсионного фонда

Необходимая документация для строительства:

- удостоверение личности (паспорт) владельца МК, ИНН, СНИЛС;

- удостоверение личности супруга владельца МК;

- оригинал гос. сертификата на семейный капитал;

- справка об остатке денежных средств семейного капитала;

- свидетельства о рождении всех детей, если им от 14 лет, то паспорта;

- свидетельство о заключении или расторжении брака;

- свидетельство об установлении отцовства (если имеется);

- номер банковского счёта, открытого на имя заёмщика в банке России;

- документация на покупаемое жильё;

- удостоверение о регистрации права собственности;

- правоустанавливающий документ;

- паспорта настоящих владельцев жилья;

- технический паспорт на жилое помещение;

- кадастровый паспорт.

Придется предоставить достаточно большое количество документов для оформления займа

Точно такие же документы, а также справки о доходах требуются для оформления банковского соглашения, поэтому нужно делать несколько копий документов.

Пункт №2. Поиск финансового учреждения

Из-за финансового кризиса некоторые банки заморозили оформление займов под МК, однако лидеры российского финансового сектора продолжают производить выдачу кредитов семьям, имеющим от 2 детей.

Банковские организации предлагают множество разнообразных финансовых продуктов, имеющих отношение к реализации семейного капитала. Поэтому владельцам сертификата иногда очень трудно определиться с выбором кредита.

Можно обратиться в тот банк, который предлагает наиболее выгодные условия

Интересными можно назвать предложения следующих банков: Банк Москвы, Сбербанк, Дельта Кредит, ВТБ, Юникредит и некоторые ещё.

| Банк | Программа | Процентная ставка | Срок |

|---|---|---|---|

| Сбербанк | Ипотека +МК | 0.13 | 3 года |

| ВТБ 24 | Покупка готового жилья | 0.14 | 3 года |

| Дельта Кредит | Ипотечный кредит «Квартира» | 0.14 | 300 мес. |

| Примсоцбанк | Материнский капитал Плюс | 0.12 | 300 мес. |

Пункт №3. Заключение договора с банком

Банковским организациям необходимо, чтобы заёмщик имел постоянный доход, стабильную официальную работу, неиспорченную кредитную историю. Если уровень доходов заёмщика сертификата оказывается недостаточным, то банк может требовать участия в процедуре созаёмщика-супруга либо родственника с большим доходом.

Чтобы получилось заключить договор с банком, нужно иметь хорошую кредитную историю

Каждый источник дохода должен быть документально подтверждён — об этом нужно заранее позаботиться, взяв справки с места работы и другие документы, подтверждающие финансовое обеспечение заёмщиков.

При заключении договора нужно обратить внимание на общий срок выплат по ипотеке и ежемесячную процентную ставку

Пункт №4. Страхование сделки

Практически все банки выставляют обязательным пунктом страховку займа. Но некоторым организациям вполне достаточно страхования на случай потери работы (как главного источника дохода).

Как правило, банки требуют страхования займа

Многие банки настаивают на том, чтобы владельцы МК страховали собственные жизни и личное имущество на случай стихийных бедствий, порчи и иных непредвиденных обстоятельств.

Пункт №5. Соблюдение кредитных обязательств

Если производить стабильные выплаты и соблюдать условия кредитования, это послужит залогом хороших отношений между банком и заёмщиком. Не стоит допускать просрочек, так как они наказуемы штрафами, пенями и санкциями.

Кредитные эксперты рекомендуют при выплате займа не использовать всю сумму материнского капитала, а сохранить хотя бы 1/3 на экстренный случай, когда в силу каких-либо обстоятельств не получится осуществить оплату.

Рекомендуется не просрочивать выплаты по кредиту, поскольку это наказуемо

Как проходит передача денег по кредиту

У многих семей возникает опрос, можно ли оформив кредит под маткапитал, получить средства на руки для передачи их продавцу?

Законодатель дает не этот вопрос четкий ответ.

Денежные средства, переданные семье по сертификату, не могут быть обналичены даже в случае оформления займа. Любой факт обналичивания средств наказывается в соответствии с санкцией, предусмотренной Уголовным Кодексом РФ.

Для того, чтобы средства не передавались на руки, банковская организация открывается банковский счет для покупателя по аккредитиву. Открытие подобного счета предполагает, что средства, переведенные на него не могут быть сняты, пока не будут осуществлен определенный ряд действий.

Для получения средств покупатель, совместно с семьей должен обратиться в регистрационный орган (Россреестр) и произвести регистрацию соглашения между ними о переходе права собственности на объект. Только после того, как семья получить выписку с правом собственности, покупатель сможет снять денежные средства, находящиеся на счету.

Условия использования маткапитала для кредита

В каждом правиле есть свои исключения, а потому банки порой предоставляют заем под залог сертификата на материнский капитал.

- При оформлении ипотеки. В этом случае средства сертификата рассматриваются как первый взнос и должны составлять 10% от стоимости жилой площади.

- При оформлении ипотечного кредита до принятия закона о материнском капитале. При данном раскладе деньги могут быть направлены на уплату ипотеки или ее части.

- В обоих указанных выше случаях сертификатом можно воспользоваться сразу же после его получения.

- При долевом строительстве или вступлении в жилищно-строительный кооператив.

- При приобретении частного дома или квартиры. Жилая площадь должна соответствовать стандартам, установленных для комфортного проживания ребенка.

- При начале строительства частного дома. Для его начала необходимо собрать пакет всех документов, в который будет входить разрешение на строительство.

Для того, чтобы воспользоваться материнским капиталом для удовлетворения одной из этих нужд, необходимо дождаться момента, когда ребенку исполнится три года.

Порядок оформления под материнский капитал в 2020

- Поиск банков, работающих с материнскими капиталами по закону. Следует избегать ранее упомянутых фирм, обещающих невозможное.

- Выбор программы, подходящей по всем параметрам. Необходимо изучить все условия и выбрать самое выгодное кредитование в данной ситуации. Как правило, ипотека под материнский капитал имеет довольно низкие проценты. Так, через Сбербанк России можно оформить программу ипотечного кредитования «Молодая семья».

- Поиск со-заемщика на тот случай, если банк не выдаст ипотеку на основании недостаточной величины дохода заемщика. В этом случае следует выбрать человека с достаточно высокими доходами и постоянной прибылью.

- Подготовка документов о подтверждении владения сертификатом и уровне доходов заемщика и созаемщика.

- В случае положительного решения, обращение в Пенсионный фонд с заявлением о переводе средств с материнского капитала в выбранный ранее банк.

- Рассмотрение заявления и перевод средств в банк.

Этого момент является отправной точкой, после которой все финансовые операции происходят между финансовой организацией и Пенсионным Фондом, последний обязуется погасить кредит.

Необходимые документы для оформления ипотеки

- Ксерокопия всех страниц паспортов обоих родителей;

- Свидетельство о браке (копия);

- Свидетельство о рождении или усыновлении ребенка, для которого предоставляется государственная помощь;

- Оригинал сертификата на право распоряжения материнским капиталом;

- Документ о данных счета материнского капитала;

- Подтверждение собственности на объект недвижимости

- Выписки из домовой книги о составе семьи

- Сертификат материнского капитала

- Документы, удостоверяющие личность и место проживания

- Копия кредитного договора, справка об остатке долга, история выплат погашения займа

*Для различных программ кредитования пакеты необходимых документов могут отличаться.

При приобретении семьей жилья, используя сертификат материнского капитала, необходимо прописать в долевое владение детей, на которых был получен капитал. Это главное и основное правило взятия займа.

Особенностью его является то, что браться займ может только для решения жилищного вопроса и никак иначе.

Где и как можно получить ипотеку под материнский капитал?

Взять займ под материнский капитал можно не у всех профессиональных участников кредитного рынка. С недавнего времени из этого списка исключены микрофинансовые организации (МФО). Рассчитываться с МФО средствами материнского капитала также нельзя. И это не единственное ограничение пользования такими деньгами в заемных отношениях.

Самое массовое предложение займов под материнский капитал обеспечивают банки. Вот условия нескольких известных кредитных учреждений:

|

Банк |

Сумма кредита |

Период погашения |

Ставка по кредиту |

Минимальный первый взнос |

Кредитный продукт |

|

от 300 тысяч рублей |

до 30 лет |

9,49% и выше |

не менее 10% |

Материнский капитал |

|

|

от 300 тысяч рублей |

до 30 лет |

8,59% и выше |

не менее 15% |

Любой договор ипотечного кредитования |

|

|

от 300 тысяч рублей |

до 25 лет |

5,9% и выше |

не менее 10% |

Ипотека в ползунках (для семей с 2 и более детьми) |

|

|

от 300 тысяч рублей |

до 25 лет |

7,39% и выше |

не менее 15% |

Готовое жилье |

|

|

от 600 тысяч рублей |

до 30 лет |

7,9% и выше |

не менее 10% |

Вторичное жилье |

Однако взять жилищный заем под материнский капитал можно не только в банках, но и в потребительских кооператива, а также других организациях предлагающих такие займы. Однако дешевле всего обходится именно банковский кредит.

Обнаружили ошибку? Выделите ее и нажмите Ctrl + Enter.

Требования и порядок оформления займа под маткапитал

К заявителю имеется ряд абсолютно стандартных и, можно сказать, унифицированных требований. Поэтому выполнить их очень просто:

- Заявитель должен быть гражданином Российской Федерации. Наличие постоянной прописки необязательно, но вот документ, подтверждающий временную регистрацию, могут потребовать;

- Возраст заявителя должен быть не меньше 21-го года;

- У заемщика должен быть постоянный доход, достаточный, чтобы регулярно и в полной мере выполнять обязательства по кредитному договору. Подтвердить факт платежеспособности придется соответствующими документами;

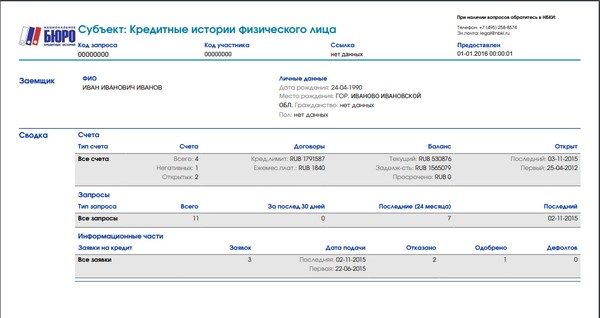

- В обязательном порядке заявитель должен обладать хорошей кредитной историей. Просрочки в прошлом по кредитам, даже в МФО или других банках — это веский повод отказать клиенту в предоставлении займа;

- Наконец, одно условие выдвигает сам Пенсионный Фонд: в обязательном порядке в квартиру, купленную с участием маткапитала, должны быть прописаны дети заявителей. Это касается как новостроек и вторичной недвижимости, так и квартир, домов, таунхаусов и т.д.

Если все условия выполнены, клиент может приступать к получению материнского капитала и, в частности, кредита. Алгоритм действий выглядит следующим образом:

- Сначала собираем документы и направляем их в Пенсионный Фонд России (скачать бланк заявления на выдачу материнского капитала можно здесь);

- По итогам решения комиссии заявителю выдается или не выдается сертификат о семейном капитале. Нужно заметить, что сотрудники ПФР не станут рассматривать заявление срочно, даже если их просить об этом. В среднем требуется несколько месяцев на вынесение решения;

- Далее полученный сертификат вместе с остальными бумагами, подтверждающими вашу платежеспособность, необходимо направить в банк. Руководство организации должно в течение нескольких дней решить, выдавать вам кредит или нет;

- Если ответ положительный, с вами будет заключен кредитный договор. Банк через вас запросит деньги у ПФР, предоставив им копию договора. Вы же получаете то, за чем изначально шли: квартиру, образование или что-то еще.

Однако заметим, что порядок получения кредита прежде всего начинается со сбора всех необходимых документов. Без требуемого пакета бумаг родители не просто не получат кредит — их заявление даже не будет принято к рассмотрению комиссией ПФР. Поэтому отнестись к сбору всех документов следует со всей ответственностью.

Для чего их выпускает государство

Как взять кредит под материнский капитал

Взять кредит под материнский капитал наличными могут семья для улучшения жилищных условия и образования ребенка. Обычно, подобный сертификат применяется с целью приобретения нового жилья.

Получить кредит под материнский капитал в Российском банке могут:

- мужчины или женщины, родившие либо усыновившие второго ребенка;

- лица, намеренные приобрести жилье на территории России;

Условия получения кредита под материнский капитал в финансовых учреждениях России достаточно просты. Но при этом следует учесть несколько важных требований. В законодательстве РФ указано, что кредит должен быть оформлен на одного из членов семьи (лучше если на ребенка).

Кредитная карта Тинькофф Платинум Получите кредитную карту, не выходя из дома Подробнее

Кредитная карта Тинькофф Платинум Получите кредитную карту, не выходя из дома Подробнее

В кредитных учреждениях принимается выплата из пенсионного фонда, даже если со дня выдачи средств прошло более шести месяцев. Условия при выдаче материнского кредита следующие:

- минимальная сумма от 300 тысяч рублей и выше в зависимости от выплаты первоначального взноса;

- привлекательная процентная ставка от 11% до 13%;

- отсутствие комиссии;

- выдача кредитной карты с лимитом до 200 тысяч рублей;

- срок выплаты кредита от одного года до тридцати лет;

- особые предложения для держателя зарплатной карты;

- возможность погашения долга без санкций.

Программы кредитования

За счет средств материнского капитала происходит выплата не только процентов по кредиту, но и при этом используется денежная сумма на первый взнос. Обладатели специального сертификата не имеют право оплачивать штраф, неустойки или осуществлять другого рода транзакции.

Принимая участие в специальной программе, многие семья, проживающие на территории России получают хорошие бонусы, в результате чего:

- снижается объем собственных средств;

- оптимизируются условия приобретения жилища;

- перевод денежных средств производится через финансовое учреждение с целью экономии времени.

Государственная программа оказывает поддержку семьям, предлагая выгодные условия. Многие молодые не могут приобрести жилье собственными усилиями, поэтому необходимо воспользоваться государственной программой и взять кредит на материнский капитал в Сбербанке для решения жилищного вопроса.

Программа «Молодая семья» имеет определенный срок действия с 2016 по 2020 г. После прохождения регистрации, родители ребенка получают сертификат, предоставляющий право на субсидии. Размер, в свою очередь, составляет примерно от 30 до 35% от покупки жилья. Этот вид сертификата по-другому называется «Жилищным».

Требования к клиентам и документам

Владельцы сертификата должны следовать всем требованиям, чтобы удовлетворить запросам банковского учреждения для получения ипотечного кредита. Доказать собственную платежеспособность, владелец сертификата может предъявить банковскому сотруднику бумагу, где указана официальная занятость и доход в течение шести месяцев.

Финансовое учреждение рассматривает заявку при следующих условиях:

- возраст родителей от 21 до 65 лет;

- стаж работы не менее одного года в течение 5 лет;

- наличием созаемщика.

Чтобы рассмотреть и подтвердить заявку необходимо явиться со следующими документами:

- паспортом с регистрацией;

- анкетой заемщика или созаемщика;

- свидетельством о браке;

- бумагой, где указывается доход и занятость заемщика;

- подтверждением регистрации по месту жительства;

- документом, где указано обязательство об оформлении жилого объекта;

- подтверждением выплаты первого взноса;

- документом по кредитному помещению.

Порядок оформления

Процесс оформления кредита зависит от предоставления все возможной документации.

- Рассматривается заявка.

- После подтверждения заявки выбирается соответствующая квартира.

- В Сбербанк отправляется документация по жилищному помещению.

- Вносится первичный взнос.

- Оформляется кредитная документация с заемщиком и подтверждается подписью.

- Осуществляется денежный перевод на приобретение квартиры.

Для того чтобы погасить кредит по материнскому капиталу, заемщик должен взять справку об остатке ссудной задолженности. После получения положительного ответа, заемщик должен обратиться в банк для того чтобы пересчитать ежемесячную выплату и получить справку о выплате долга.

Типовые услуги Альфа банка в городе Волгоград

FAQ – ответы на часто задаваемые вопросы

А теперь ответы на самые частые вопросы владельцев сертификата.

Можно ли получить кредит под мат капитал наличными?

Увы, наличные и материнский капитал – понятия несовместимые. Родителям доступны лишь единовременные выплаты, которые государство предоставило обладателям сертификатов в 2015 и 2016 годах (20 тысяч рублей и 25 в виде повторной выплаты).

Банки, частные компании или частные предприниматели, которые обещают вам помощь в обналичивании маткапитала за комиссионные, выходят за рамки российского законодательства. Другими словами, это мошенники, которые хотят завладеть вашими активами.

Можно ли получить займ на потребительские нужды?

В некоторых регионах (например, в Мордовии или в Ивановской области) такие займы возможны, но на основной части РФ банковские кредиты под потребительские нужды не выдают.

Впрочем, программа маткапитала находится в постоянном развитии. Не исключено, что в будущем можно будет пустить семейные деньги на покупку мебели, бытовой техники и электроники.

Что лучше – займ (кредит) или ипотека?

Ответ на этот вопрос зависит от суммы, которая требуется заёмщику. Если речь идёт о сумме свыше 500 000 рублей, то ипотечные кредиты более целесообразны, чем обычные займы.

Значение имеет также ежемесячная сумма выплат. Она не должна превышать 30% общего дохода заемщика. Срок займа обычно ограничивается 1-5 годами, ипотеку можно взять на 15-30 лет.

Ещё один нюанс: ипотечный займ сопровождается обременением на имущество. Это значит, до полной выплаты ипотеки действует ряд ограничений на пользование недвижимостью.

Нарушение установленных пунктов влечет санкции со стороны кредитной организации вплоть до расторжения договора и требования досрочно погасить кредит.

Что касается переплаты по кредитам, то в виду большого срока погашения долга ипотека менее выгодна. Если делая займ, вы переплатите максимум 50%, то по ипотечным кредитам этот показатель может составить 100% и даже 200%.

В каких финансовых организациях можно оформить сделку?

С материнским капиталом работают десятки банков РФ. Все они предлагают по возможности уникальные продукты, выгодные молодым или многодетным семьям.

Сделки оформляются непосредственно в этих финансовых учреждениях при участии Пенсионного Фонда. Обе структуры (банк и ПФР) следят за юридической чистотой сделки.

Правда ли, что МФО запретили выдавать займы под материнский капитал?

Правда. Закон, запрещающий таким компаниям работать с семейным капиталом, подписан лично президентом РФ. Необходимость в таком шаге вызвана злоупотреблениями со стороны МФО, связанными с незаконными попытками обналичить материнские капиталы.

В качестве примеров можно привести факты заключения фиктивных договоров купли-продажи недвижимости и приобретения под займы МФО заведомо непригодного для проживания жилья.

Микрофинансовые компании имеют гораздо больше свобод в плане отчетности, нежели банки – некоторым нечистым на руку фирмам удалось обналичить миллиарды рублей маткапитала в обход существующего законодательства. По данным фактам уже возбуждены уголовные дела, а деятельность таких МФО приостановлена.

Можно ли получить займ под мат капитал на покупку автомобиля?

Такая возможность уже существует в некоторых регионах РФ. Предполагается, что в будущем приобрести машину на государственные дотации смогут все обладатели сертификата. Конкретные сроки вступления данного права в законную силу не озвучиваются.

На портале есть отдельная статья о том, как потратить материнский капитал на покупку автомобиля.

В заключение – полезное видео по теме статьи:

Использование материнского капитала на погашение займа

Материнский (семейный) капитал стал важной частью государственной помощи молодым семьям. Он представляет собой сумму денег, которую семья может направить на определенные цели

Выдается сертификат при условии рождения второго или последующего ребенка после 2007 года. В настоящее время сумма капитала составляет 453 026 рублей.

Главная особенность материнского капитала состоит в том, что его можно направить только на некоторые цели:

- улучшение жилищных условий детей;

- формирование накопительной части пенсии матери;

- платное образование детей (в том числе дошкольное);

- адаптацию и интеграцию детей-инвалидов;

- денежные выплаты (при определенных условиях).

Естественно, что в российских реалиях у многих семей встал вопрос о том, как обналичить материнский капитал, то есть, получить его в денежной форме.

Законодательство РФ не допускает обналичивания материнского капитала ни в какой форме!

Денежные выплаты из суммы материнского капитала доступны далеко не всем. В 2015 и 2016 годах все владельцы сертификатов на материнский капитал могли получить выплаты из него в сумме 20 000 и 25 000 рублей соответственно. С 2017 года таких выплат нет и не планируется.

Однако с 2018 года появилась возможность получать ежемесячное пособие из материнского капитала (узнать, положено или нет вам пособие можно через наш онлайн сервис). На него вправе претендовать только те семьи, у которых в 2018 году и позднее родится (или будет усыновлен) второй ребенок, а суммарный доход из расчета на каждого члена семьи меньше, чем 1,5 прожиточного минимума в регионе. Выплата назначается в сумме прожиточного минимума ребенка сроком на год, а продлить ее можно только до достижения ребенком возраста 1,5 лет.

Иных законных способов получить средства из материнского капитала в денежной форме нет и не планируется.

Важно, что большую часть мер поддержки с использованием средств материнского капитала возможно получить только по достижению ребенком возраста 3 лет. Однако есть возможность использовать материнский капитал до достижения ребенком этого возраста – направить на выплаты по кредиту

В частности, допускаются такие операции:

Однако есть возможность использовать материнский капитал до достижения ребенком этого возраста – направить на выплаты по кредиту. В частности, допускаются такие операции:

- выплата первоначального взноса при получении ипотечного кредита или займа;

- частичное погашение суммы долга по ипотечному кредиту;

- уплата процентных платежей по ипотечному кредиту.

Материнский капитал можно направить на погашение кредита или займа, полученного не только в банке, но и в кредитном потребительском кооперативе (он должен проработать не менее 3 лет) или иной организации, выдающей ипотечные займы

Важно, что МФО не попадают в этот перечень

Именно на этом и строится бизнес по предоставлению займов под материнский капитал – формально предоставляется займ, который затем погашает Пенсионный фонд.

На какие цели можно взять займ под семейный капитал – варианты улучшения жилищных условий

Банки и другие финансовые организации выдают целевые займы под семейный капитал только при условии их использования на улучшение условий жилья.

На нашем сайте есть более подробный и развернутый материал о том, как улучшить жилищные условия с помощью материнского капитала.

Несколько общих положений относительно займов под маткапитал:

- взятие займа на покупку недвижимости предполагает оформление квартиры в общую собственность родителей и всех детей;

- доступна оплата займа на покупку или строительство, взятого ещё до рождения второго ребенка;

- с 2015 года погашать долги микрофинансовым организациям независимо от целей займа запрещается;

- взять займ можно матери, отцу ребенка, а также его официальному усыновителю.

Владельцам сертификатов доступны уникальные и эксклюзивные программы кредитования, которые предлагают конкретные российские банки. Однако в любом случае вопрос о выдаче займа решается в индивидуальном порядке.

Ниже рассмотрены все варианты займов под обеспечение материнским капиталом. Выбор того или иного способа зависит от целей и возможностей семьи.

Займ на покупку или строительство дома

Некоторые банки дают займы или ипотечные кредиты на покупку дома, дачи, коттеджа. В основном в таких услугах нуждаются жители сельской местности или горожане, желающие жить в своём доме.

Во всех подробностях о данной разновидности кредитования рассказано в отдельной публикации – «Покупка дома под материнский капитал».

В данном материале мы рассмотрим все виды кредитования в рамках общего обзора.

Есть 2 вида займов на покупку дома:

- внесение первоначального взноса за дом со средств маткапитала;

- погашение основного долга по займу.

Оба варианта предполагают полное или частичное использование средств, обеспеченных государственным сертификатом.

Можно поучить займ на строительство дома, правда, в этом случае получение разрешения от пенсионного фонда займёт больше времени и моральных сил у владельцев сертификата.

Представителям ПФР нужно убедиться, что будущее жильё будет соответствовать всем требованиям удобства и надёжности, и что кредит, выданный банком, пойдёт именно на нужды строительства.

Все подробности по данному вопросу в статье «Маткапитал на строительство дома».

Займ на покупку квартиры

По данным Пенсионного Фонда, это самый распространенный вид займов под семейные деньги. Большинство крупных российских банков охотно работает с материнским капиталом, когда речь идёт о покупке первичного жилья.

Заемщики имеют право внести маткапитал в виде первоначального взноса или использовать его как средство снижения процентной ставки и погашения основного долга.

Требования к заёмщикам в разных банках отличаются набором документов, видами страхования, сроками кредитования. Владелец сертификата вправе выбрать самый выгодный для себя вариант и воспользоваться государственной поддержкой для существенного улучшения условий жилья.

Займ на реконструкцию жилья

Помимо покупки и строительства, семьи имеют законное право направить средства материнского капитала на другие жилищные нужды.

В частности на:

- реконструкцию жилья;

- восстановление;

- расширение площади частного дома.

При этом важнейшее значение имеет правильное оформление данной процедуры: все работы, связанные с реконструкцией должны быть документально зафиксированы и подтверждены.

Речь идёт только о реконструкции жилья – проведении строительных работ, направленных на кардинальное улучшение текущих технических показателей жилья и повышение эффективности помещения.

Другими словами, с помощью займа под маткапитал можно изменить габариты помещения, увеличить полезную площадь, соорудить пристройки и надстройки, сделать дополнительный этаж в частном доме, переделать чердак в мансарду и т.д.

Запустить средства семейного капитала на такие работы можно только после трехлетия ребенка. В принципе, реконструкцию можно выполнить и до этого срока, а после трех лет запросить компенсацию, но в этом случае такое решение нужно согласовать с ПФР заранее, а все работы должны быть документально зафиксированы.

Документы, необходимые для оформления кредита под материнский капитал

Процедура получения кредита для внесения первоначального взноса или погашения средствами материнского капитала может продлиться несколько месяцев.

Чтобы ускорить процесс, нужно подготовить документы, которые затребуют банки.

В любом случае понадобятся:

- паспорт, подтверждающий наличие российского гражданства, возраст (не менее 21 года и не более 75 лет на момент полного погашения долга);

- копия или выписка из трудовой книжки, поскольку кредит выдают лишь официально трудоустроенным лицам, при наличии общего стажа не меньше 1 года, из них минимум 6 месяцев у последнего работодателя;

- справки о заработной плате и прочих регулярных доходах, доходах на заемщика и его супруга (если он выступает в качестве созаемщика);

- сертификат, подтверждающий право заявителя на материнский (семейный) капитал;

- письменное уведомление (справку) из территориального органа Пенсионного фонда РФ по месту проживания заемщика об остатке средств материнского капитала на момент обращения;

- документы, подтверждающие сделку купли-продажи, разрешения строительных работ или реконструкцию помещения.

Полный перечень может различаться в зависимости от программы ипотечного кредитования, возраста заемщика, типа занятости и наличия созаемщиков по кредиту.

Например, без справок о доходе и поручителей кредитные организации одобрят заявку зарплатным клиентам банка под залог приобретаемого имущества.

Что делать при отказе в предоставлении ссуды?

Банк имеет право отказать в предоставлении кредита без объяснения причины. Однако не стоит отчаиваться, если вы получили отказ. Всегда можно обратиться в другой банк, например в Сбербанк.

Есть несколько кредиторов, которые известны тем, что выдают ссуды, несмотря на кредитную историю. К их числу можно отнести:

- Банк Русский Стандарт;

- Банк Тинькофф;

- Хоум Кредит и Финанс Банк;

- МДМ Банк;

- Кредит Европа Банк;

- Почта Банк (он же Лето Банк);

- Петрокоммерц.

Также есть ряд других потенциальных кредиторов, которые могут предоставить займ на выгодных условиях. Чем меньше банк, тем больше вероятность получения займа в нем, так как он больше крупных заинтересован в привлечении новых клиентов, независимо от их финансовых возможностей.

Таким образом, получить кредит под мат. капитал можно. Существует довольно много схем получения денег от кредитора.

Однако необходимо следить, насколько все это законно. Лучше всего подробно ознакомиться с ФЗ №256 перед тем, чтобы решиться на распоряжение средствами маткапитала.

Также можно проконсультироваться у специалистов Пенсионного фонда. При нецелевом использовании государственных денег наступает уголовная ответственность. При этом на виновного налагается требование вернуть деньги в госбюджет в полном объеме.