Ипотека в сбербанке с материнским капиталом

Содержание:

- Процентные ставки

- Нужна ли вам карта «Мир» и где ею пользоваться

- Как взять ипотеку под материнский капитал в Сбербанке

- Калькулятор ипотеки Сбербанка с материнским капиталом

- Что делать при утере карты?

- Типовые услуги Альфа банка в городе Волгоград

- Ипотечные программы с маткапиталом в Сбербанке

- Кредит на жилье на сумму материнского капитала в Сбербанке

- Адреса офисов СКБ-банка на карте Санкт-Петербурга

- За счёт чего можно получить льготные условия

- Требования к заемщикам Сбербанка по программе МСК

- Требования к заемщику

- Использование маткапитала для покупки жилья

- Программы ВТБ24 ипотечных кредитов под мат капитал

- Этапы оформления

- Преимущества ипотечного кредитования в Сбербанке

- Как вернуть деньги, списанные судебными приставами

- Преимущества ипотеки под маткапитал

- Целевой кредит на покупку жилья под материнский капитал в Сбербанке

- Рефинансирование ипотеки с материнским капиталом

- Сколько времени делается кредитная карта Альфа Банка

- Дополнительные возможности

- Калькулятор

- Сбербанк — Доп.офис №7003/0442

- Что представляет собой данный вид ипотеки?

Процентные ставки

Рассмотрим покупку готового жилищного объекта по единой ставке. С ноября 2017 года в банке была запущена акция «Витрина» по снижению ставок для квартир, подобранных через портал «ДомКлик». Квартиры проверены банком и имеют отметку «Одобрение онлайн».

Ставки, которые действовали ранее.

| Ставки, % | По акции «Витрина» | Без акции | |||

| С электронной регистрацией | Без эл. регистрации | С эл. регистрацией | Без регистрации | ||

| Базовая | *** | 9,1 | 9,2 | 9,4 | 9,5 |

| По 2-м документам | 10,1 | 10,2 | 10,4 | 10,5 | |

| По акции «Молодая семья» | *** | 8,6 | 8,7 | 8,9 | 9,0 |

| По 2-м документам | 9,6 | 9,7 | 9,9 | 10,0 |

По программе приобретения строящегося жилья предусмотрены такие проценты:

| Ставка,% | С учетом электронной регистрации | Без регистрации | ||

| *** | По 2-м документам | *** | По 2-м документам | |

| Базовая | 9,4 | 10,4 | 9,5 | 10,5 |

| По программе субсидирования до 7 лет | 7,4 | 8,4 | 7,5 | 8,5 |

| От 7 до 12 лет | 7,9 | 8,9 | 8,0 | 9,0 |

Чтобы определится с процентами Сбербанка по ипотеке под материнский капитал, советуем воспользоваться калькулятором на сайте для предварительных расчетов.

Перечень условий, которые позволяют получить жилищный займ под минимальный процент

Есть несколько вариантов, когда молодые родители могут снизить процентную ставку в таком размере:

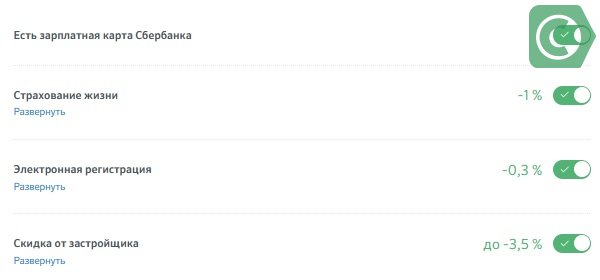

- на 2% — в случае покупки жилья у аккредитованных застройщиков при сроке кредитования до 7 лет;

- на 1,5 % — при том же условии, но при кредитном сроке до 12 лет;

- на 1,0% — при оформлении страхового полиса только в СК банковского учреждения или в аккредитованных страховых компаниях (следует учесть, что законодательством установлено обязательное страхование при жилищном кредитовании);

- на 0,1% — при электронной регистрации сделки.

Стоит отметить, что больший шанс получить минимальные проценты по займу у участников зарплатного проекта или у тех, кто выбрал новостройки того застройщика, который использовал при строительстве средства самого банка.

Вам может быть интересно:

Нужна ли вам карта «Мир» и где ею пользоваться

Как взять ипотеку под материнский капитал в Сбербанке

Ипотека в Сбербанке под материнский капитал стала доступной. Теперь не надо ждать, пока ребенку исполнится 3 года, — сразу после его появления на свет можно использовать сертификат для покупки жилья.

Есть 2 способа использовать помощь государства для решения квартирного вопроса:

- Погасить имеющуюся ипотеку. Средствами сертификата можно сделать меньше не только тело долга, но и проценты по нему.

- Взять ипотеку.

Сделать это может семья, еще не распорядившаяся МСК. Все что нужно, чтобы взять ипотеку в Сбербанке с участием маткапитала, — это обратиться в банк с просьбой выдать кредит.

Титульным заемщиком становится тот, на кого выписан сертификат. Чаще всего это женщина. Созаемщиком автоматически становится супруг, это безусловное требование банка. Доход мужа играет не последнюю роль при рассмотрении заявки. Влияет он и на сумму ссуды.

Требования банка соблюсти несложно:

- Гражданство РФ.

- Возраст не младше 21 года. К тому времени, когда долговые обязательства будут полностью исполнены, заемщик должен быть моложе 75 лет.

- Человек должен проработать не меньше 5 лет. Стаж на последнем месте — от 6 месяцев.

- Отсутствие проблем с выплатами по кредитам, взятым ранее. Их цель и вид значения не имеют. Также никакой роли не играет размер ранее взятого займа.

После того как банк дал предварительное согласие, можно подбирать подходящую квартиру. Когда все документы готовы, их отправляют в кредитное учреждение для проверки на соответствие требованиям. После одобрения подписывается договор, дающий право на владение недвижимостью, с регистрацией в Росреестрее. Договор об ипотечном кредитовании необходимо подписать раньше, чем права на собственность будут переданы новому владельцу.

Калькулятор ипотеки Сбербанка с материнским капиталом

Эта программа находится на официальном сайте компании. Она бесплатная. Каждый пользователь перед тем, как подать заявку на жилищный кредит, может просмотреть, сколько банк ему сможет дать денег в долг и какой будет плановый платеж. В калькулятор нужно поставить следующие данные:

- размер первоначального взноса;

- доход клиента;

- срок действия договора.

Онлайн калькулятор от Сбербанка

Меняя две переменных, можно получить третью. Таким образом, клиент сможет понять, сколько он может получить, чтобы спокойно отдавать в виде планового платежа, не рискуя выйти на просрочку. Если продлить срок кредитования, то возможно снизить долговую нагрузку. При этом вероятность на внесение частичного или полного досрочного гашения всегда сохраняется.

Что делать при утере карты?

Типовые услуги Альфа банка в городе Волгоград

Ипотечные программы с маткапиталом в Сбербанке

Сбербанк позволяет оформить жилищный кредит с вложением средств материнского капитала по двум ипотечным программам:

- приобретение готового жилья — единая ставка;

- приобретение строящегося жилья.

Направить маткапитал на ипотеку можно до того, как с рождения (усыновления) пройдет 3 года.

Сбербанк предъявляет к заемщику следующие требования:

- На момент получения средств должно быть не меньше 21 года.

- На момент конца кредитования — не более 75-ти лет, если трудовая занятость и доходы не были подтверждены — не более 65 лет.

- Наличие российского гражданства.

- Стаж на текущем рабочем месте — не менее полугода, а общий стаж за предыдущие 5 лет — более года (данное требование не предъявляется к зарплатным клиентам Сбербанка).

При оформлении кредита с материнским капиталом можно привлекать созаемщиков (до 3-х физ. лиц) — их доход будет учтен при вычислении максимальной суммы кредита. Одним из созаёмщиков обязательно должен быть супруг, кроме следующих случаев:

- между супругами заключен брачный договор, содержащий пункт о раздельной собственности;

- супруг не имеет гражданства РФ.

Кредиты по двум указанным программам предоставляются на следующих условиях:

- минимальный размер — 300 тыс. рублей;

- максимальный размер — не более 85 % от договорной стоимости покупаемого жилья, либо оценочной стоимости жилого помещения в залоге;

- первоначальный взнос — от 15 %;

- срок кредитования — до 30-ти лет;

На весну 2019 года по программе «Приобретение готового жилья — единая ставка» действуют процентные ставки, представленные в таблице.

| Ставка | % по акции «Витрина»* | % |

|---|---|---|

| При подтверждении трудовой занятости и доходов | ||

| Базовая ставка | 10,70 | 11 |

| «Акция для молодых семей» | 10,20 | 10,50 |

| Без подтверждения дохода и занятости | ||

| Базовая ставка | 11,30 | 11,60 |

| «Акция для молодых семей» | 10,80 | 11,10 |

* акция для квартир, купленных с помощью портала ДомКлик.

Указанные процентные ставки приведены с учетом сервиса электронной регистрации.

По программе «Приобретение строящегося жилья» весной 2019 года действуют следующие процентные ставки.

| Ставка | % |

|---|---|

| Базовая ставка | 10,50 |

| По программе субсидирования от 7 до 12 лет | 9 |

| По программе субсидирования до 7 лет | 8,50 |

Указанные ставки действуют для зарплатных клиентов Сбербанка, воспользовавшихся сервисом электронной регистрации.

Ставка 10,60 % при покупке строящегося жилья распространяется на участников государственных федеральных (региональных) программ в рамках сотрудничества Сбербанка с субъектами РФ.

Возможность использования материнского капитала по другим ипотечным программам необходимо уточнять в каждом конкретном случае, как и размер процентной ставки, под которую может взять кредит владелец сертификата.

Ипотека под 6 процентов в 2019 году

Ипотечный кредит по льготной ставке 6 % в Сбербанке имеют право оформить те семьи, в которых с 1 января 2018 года по 31 декабря 2022 года родился второй или последующий ребенок. Помимо этого, должны выполняться следующие требования:

- Жилье приобретается на первичном рынке недвижимости.

- Кредит заключен не ранее 1 января 2018 года.

- Заемщик должен оплатить за счет собственных средств не менее 20 % от стоимости жилого помещения (разрешается использовать средства материнского капитала).

- Сумма кредита не должна превышать:

- 12 млн. — для Москвы, Санкт-Петербурга и областей;

- 6 млн. — для других регионов страны.

- Жизнь заемщика должна быть застрахована в ООО СК «Сбербанк страхование жизни» или иной аккредитованной банком компании (на весь срок ипотеки). Также необходимо застраховать кредитуемое жилое помещение.

- Ипотека должна погашаться одинаковыми ежемесячными платежами.

Если в указанный срок у родителей рождается второй, третий или последующий ребенок, то они имеют право рефинансировать ранее взятый кредит под льготную ставку.

Для оформления льготной ипотеки, вместе с документами из в банк необходимо предоставить:

- свидетельства о рождении детей;

- подтверждение наличия гражданства РФ, если в свидетельствах нет отметки о нем.

13 апреля 2019 года в силу вступили изменения, установленные постановлением Правительства № 339 от 28.03.2019 г. Теперь льготная процентная ставка действует весь срок кредита. Также ипотеку 6% стало возможно оформить при покупке вторичного жилья (в том числе с землей) в сельских поселениях Дальневосточного округа.

Кредит на жилье на сумму материнского капитала в Сбербанке

Благодаря материнскому капиталу, в Сбербанке можно приобрести готовое или строящееся жилье и использовать средства сертификата как первоначальный взнос (или для его частичной оплаты).

Воспользоваться средствами мат капитала для получения ипотеки на строительство жилья или покупки загородной недвижимости нельзя.

В числе преимуществ ипотеки от Сбербанка отметим:

- приемлемые процентные ставки;

- возможность оформления в залог как приобретаемого, так и имеющегося жилья;

- специальные условия для зарплатных клиентов: процентная ставка для них ниже на 0,5%, а заявка рассматривается без предъявления справок о доходах;

- рассмотрение альтернативных форм подтверждения доходов;

- возможность привлечения созаемщиков для увеличения кредитного лимита;

- выдача кредитной карты с лимитом до 150-200 тыс.руб., которой можно пользоваться при возникновении финансовых затруднений.

Условия по ипотеке с материнским капиталом в Сбербанке зависят от того, какое жилье хотел бы приобрести заемщик: в новостройке или на вторичном рынке. Для покупки готового жилья действуют ставки 12-13%.

Так как минимальный первоначальный взнос по программе составляет 20%, то с учетом актуальной стоимости сертификата (453 тыс.руб.) заемщикам без собственных сбережений доступна сумма кредита не более 2,27 млн.руб.

На новостройки сейчас действует акция банка, которая предполагает получение кредита с единой ставкой 12% до и после регистрации ипотеки. Первый взнос должен составлять не менее 15%. Соответственно, максимальный жилищный кредит с первым взносом из средств капитала – 3 млн.руб.

Сбербанк также является участником программы государственного субсидирования ставок по ипотеке.

Здесь можно получить ипотеку со ставкой 11,4%, но жилье можно купить только у юрлиц и при условии внесения первого взноса не менее 20% из собственных средств.

Независимо от программы ипотека в Сбербанке выдается в рублях на срок до 30 лет.

В Сбербанке сегодня реализуется ипотечная программа для молодых семей. Она предполагает льготные процентные ставки для семей, в которых одному из супругов не исполнилось 35 лет. Условия кредитования также зависят от первоначального взноса и количества детей:

- 10,75-12% – если в семье 3 и более детей;

- 11-12% – для семей с 2 детьми.

Для использования средств сертификата как первый взнос клиент должен обратиться в ПФР в течение полугода после одобрения ипотеки и написать заявление на перечисление средств в счет погашения задолженности в Сбербанке.

В Сбербанке разрешается направить средства материнского капитала на погашение действующего кредита.

Существенным минусом частичного досрочного погашения ипотеки с помощью сертификата является возможность сокращения только размера ежемесячных платежей (при этом сроки выплат остаются прежними). Ограничения по минимальной сумме для досрочного погашения при этом отсутствуют.

К другим недостаткам кредитов можно отнести установление банком повышенных ставок при отказе заемщика от страхования жизни и здоровья (+1%) и до момента регистрации ипотеки (+1%).

Ипотеку от Сбербанка могут получить заемщики в возрасте от 21 до 75 лет.

От них требуется предоставить документы, подтверждающие их доходы по форме 2-НДФЛ или по форме банка.

Заемщик должен отработать на текущем месте не менее полугода и иметь общий трудовой стаж от 1 года.

Для рассмотрения заявки заемщику необходимо предоставить:

- паспорт (в том числе, созаемщика);

- второй документ на выбор (ИНН, СНИЛС, военный билет и пр.);

- документы, подтверждающие занятость и финансовое положение;

- документы по предмету залога (опционально).

Помимо указанного стандартного пакета документов заемщик должен предоставить:

- сертификат на семейный капитал;

- справка из ПФР об остатке средств сертификата (она действует 30 дней после выдачи).

В Сбербанке можно оформить ипотеку по 2 документам, но в данном случае потребуется внести не менее 50% от стоимости квартиры из собственных сбережений.

Для клиентов, которые не готовы подтвердить свои доходы документально, устанавливаются повышенные процентные ставки (+0,5 п.п.)

Представленный заемщиком пакет документов будет рассматриваться в течение 2-3 дней.

Адреса офисов СКБ-банка на карте Санкт-Петербурга

За счёт чего можно получить льготные условия

Используя калькулятор Сбербанка меняем условия на строительство с использованием кредитных средств банка – и получаем переплату в 2 миллиона 158 тысяч.

Меняем категорию на получателя зарплаты в Сбербанке и не видим никакого изменения после перерасчёта. Как так? Всё просто, если вы получатель зарплаты в Сбербанке, то это даёт вам ту же скидку в 0,5%, что и приобретение дома, построенного с использованием заёмных средств банка, однако, увы, эти льготы не складываются.

Наконец, если регистрация объекта недвижимости проводится не до, а после регистрации ипотеки, можно выиграть целый процент, в результате чего переплата будет равняться 1 миллиону 985 тысячам рублей – выиграны ещё 173 тысячи.

Требования к заемщикам Сбербанка по программе МСК

Для снижения рисков Сбербанк предъявляет ряд требований к заёмщикам, желающим купить жильё с использованием материнского капитала.

Базовые условия, которым должен соответствовать заёмщик:

- Возраст не меньше 21 года на момент оформления договора ипотеки и не более 75 лет на момент его окончания. Если клиент не получает зарплату в Сбербанке и имеет неподтверждённые доходы, то максимальный возраст ограничивается 65 годами на момент окончания займа.

- Общий стаж работы потенциального заёмщика:

- не менее года в течение последних 5 лет;

- более 6 месяцев на последней работе.

Оба супруга обязаны выступать заёмщиками по семейному кредиту.

Требования к заемщику

При долгосрочном кредитовании у банка возникают определенные риски. Поэтому к платежеспособности предъявляются высокие требования.

Основные требования:

- Возраст – более 21-го года на дату сделки.

- Возраст – не больше 75-ти лет в день погашения.

- Стаж – полгода и больше на текущем рабочем месте.

- Общий стаж – год и больше за последние 6 месяцев.

- Привлечение созаемщиков.

Взять ипотеку под материнский капитал в Сбербанке может гражданин РФ – владелец (мать-одиночка или супруг(а)) сертификата. Сделать это можно в офисе банка по месту регистрации, нахождения квартиры или аккредитации компании-работодателя владельца сертификата.

Использование маткапитала для покупки жилья

Сбербанк предлагает молодым семьям программу, позволяющую использовать семейный капитал для покупки жилья. Преимуществом этого кредита является то, что деньги можно использовать для приобретения жилья в любое время, не дожидаясь момента, когда ребенок достигнет 3-летнего возраста.

Если молодая семья получила кредит до получения сертификата, то она имеет право использовать выделенные государством средства для погашения долга или его части, в том числе того, который был сформирован до старта программы «Маткапитал». Средства не могут быть направлены для погашения штрафных санкций за просрочку.

Это позволяет уменьшить недостающую сумму, а значит – переплату и ежемесячный платеж. Держатели зарплатных карт и сотрудники аккредитованных организаций получают лучшие предложения по процентам.

Не все банки РФ готовы принимать маткапитал для оплаты новых, действующих займов или ПВ. Кроме того, практика показывает, что большая часть россиян используют выделенные государством по социальной программе деньги для приобретения квартиры. Сбербанк предлагает купить жилье:

- готовое;

- строящееся.

Условия по этим предложениям практически не отличаются, небольшая разница в технологии выдачи и ставках.

Программы ВТБ24 ипотечных кредитов под мат капитал

Помимо Сбербанка большой популярностью среди россиян, желающих получить ипотеку, пользуется ВТБ.

Специфика банка состоит в том, что он не позволяет использовать средства сертификата для погашения первого взноса.

Единственное направление для применения сертификата: частичное или полное погашение действующего ипотечного кредита. Средства могут пойти как на сокращение размера ежемесячных платежей, так и сроков кредитования.

В ВТБ 24 действует четыре ипотечные программы, которые отличаются по своим условиям.

Таблица Условия по ипотечным кредитам от ВТБ 24

| Наименование | Сумма | Ставка | Первый взнос | Максимальный срок |

| «Квартира в новостройке» | 600 тыс.руб. – 60 млн.руб. | 12,1%-13,1% | 15% | 30 лет |

| «Покупка готового жилья» | 600 тыс.руб. – 60 млн.руб. | 12,1%-13,1% | 15% | 30 лет |

| «Победа над формальностями» (ипотека по 2 документам) | 600 тыс.руб. – 30 млн.руб. | 11,9—13,6% | 40% | 20 лет |

| «Ипотека с господдержкой» | До 8 млн.руб. | 11,4% | 20% | 30 лет |

Таким образом, для получения ипотеки необходимо внести из собственных средств как минимум 15% от стоимости жилья. Минимальная ставка составляет 11,4%.

Ее можно получить при условии покупки квартиры от аккредитованного застройщика и внесении первого взноса в размере 20%.Для получения кредита в ВТБ24 нужно предоставить следующие документы:

- заявление;

- паспорт;

- СНИЛС;

- справка о доходах 2-НДФЛ/по форме банка/налоговая декларация ;

- копия трудовой книжки;

- военный билет (для мужчин до 27 лет).

Заявка рассматривается в срок от 1 до 4 рабочих дней.

Анкета зарплатных клиентов рассматривается в ускоренном порядке без предъявления документов о доходах и занятости.

К ипотечным заемщикам банк предъявляет следующие требования:

- возраст от 21 до 60 лет;

- стаж на последнем месте- не менее 1 месяца после окончания испытательного срока;

- общий стаж – от года;

- прописка или регистрация – не требуются.

После получения ипотечного кредита заемщики могут направить средства сертификата на погашение основного долга и начисленных процентов.

Для этого они предварительно должны уведомить банк и выбрать способ досрочного погашения: по срокам и размеру платежа.

Ипотека от ВТБ 24 пользуется широкой популярностью среди россиян, во многом благодаря преимуществам банковских программ. В их числе:

- большой выбор аккредитованных объектов недвижимости (более 10 тыс.);

- крупная сумма кредита до 60 млн.руб.;

- лояльные процентные ставки;

- возможность подтверждения дохода альтернативными способами без повышения процентной ставки;

- готовность банка выдавать кредиты лицам без регистрации.

Между тем, не лишены ипотечные кредиты и недостатков. Так, банк не выдает кредиты без первого взноса (даже при наличии сертификата мат капитала).

Ипотечные продукты ВТБ 24 отличаются крупной минимальной суммой кредита (от 600 тыс.руб.). Стоит учитывать, что без личного страхования устанавливается повышенная ставка по ипотеке – +1%.

Этапы оформления

Чтобы использовать материнский капитал в качестве первоначального взноса по жилищному кредиту необходимо:

- 1.Обратиться в Пенсионный фонд за получением сертификата материнского капитала. Срок ожидания принятия решения касательно выдачи средств под указанные цели в данном случае составляет 1 месяц.

- Подать заявление на одобрение кредита в банк. При этом, помимо сертификата материнского капитала понадобится предоставить:

- Паспорт, СНИЛС, ИНН.

- Справку о доходах физического лица (форма 2-НДФЛ).

- Заверенную работодателем копию трудовой книжки,.

- Свидетельство о браке, а также оригинал и копию паспорта супруга.

- Заполненную по форме банка анкету

После получения одобрения предварительной заявки в банк предоставляются общие данные на приобретаемую недвижимость, включая оценку ее рыночной стоимости.

- В случае одобрения суммы кредита необходимо собрать и подготовить все необходимые документы на кредитуемое жилье, составить предварительный договор купли-продажи.

- Следующий этап – заключение с банком договоров (кредитного и залогового обеспечения), залоговое имущество при этом необходимо застраховать.

- Завершающим этапом является обращение в Пенсионный фонд с заявлением о распоряжении средствами материнского капитала и дождаться их перечисления в банк.

Процесс погашения имеющейся ипотеки за счет средств материнского капитала несколько отличается от оформления первоначального взноса и состоит из следующих этапов:

- Выдача банком по заявлению заемщика справки о размере текущей задолженности по ипотечному кредиту.

- Обращением заемщика с указанной справкой и необходимым пакетом документов в отделение Пенсионного фонда с целью подачи заявления о распоряжении средствами материнского капитала.

- На рассмотрение заявки пенсионному фонду отводится месячный срок. В случае одобрения, денежные средства будут переведены в Сбербанк в течение следующих 30 дней.

- Сразу после получения средств банком производится перерасчет и утверждение нового графика платежей по кредиту.

- Полное право обладание приобретенным жильем и высвобождение его из-под залога становится возможным только после окончательного расчета с банком по выполнению всех кредитных обязательств. Кредитный договор при этом считается исполненным.

Преимущества ипотечного кредитования в Сбербанке

Займы в ведущем банке РФ имеет такие достоинства:

- Ипотечные программы, позволяющие оформить жилищный заем всего по 2 документам.

- По сравнению с ипотеками от других банков — относительно низкие процентные ставки.

- Возможность подтвердить доход, складывающийся не только из официальной зарплаты.

- Сотрудничество Сбербанка с госпрограммами поддержки молодых семей.

- Возможность ипотеки для пенсионеров (до 75 лет).

- Оформление закладной на квартиру сотрудниками банка.

- Отсутствие комиссий.

- Простота и доступность онлайн-ресурсов и приложений банка.

- Распространенность офисов банка по стране.

Сбербанк сотрудничает с государственными программами для молодых семей.

Сбербанк сотрудничает с государственными программами для молодых семей.

Как вернуть деньги, списанные судебными приставами

В соответствии с п. 2 ст. 69 ФЗ № 229 «Об исполнительном производстве», обращение взыскания на деньги должника как в национальной, так и в иностранной валюте, находящие на счетах или на хранении в банках или иных кредитных организациях, рассматривается законом как первоочередное мероприятие в рамках исполнения денежных требований. Только если денег на счетах или на хранении в банке недостаточно, взыскание обращается на иное имущество.

Обратите внимание! Согласно п. 4 Инструкции, утв

Приказом Минюста и Минфина № 11/15н, указанные изъятые средства в тот же день перечисляются приставом на казначейский депозитный счет подразделения. В течение 5-дневного срока с момента их поступления деньги подлежат распределению.

Практика реализации описанного механизма предусматривает два случая, когда его применение происходит с нарушениями действующего законодательства:

- Обращение взыскания на деньги лиц, не являющихся должниками, по причине ошибочной идентификации. При направлении запросов со стороны ФССП проверке подлежат лишь ФИО и дата рождения должника. Сведения о месте рождения, ИНН, СНИЛС и другие идентифицирующие данные проверке не подлежат, а потому высока вероятность списания средств со счетов «полных тесок» должников, рожденных с ними в один день.

- При обращении взыскания на деньги, размещенные на банковском счету, приставы не проверяют происхождение денег. Такого требования в законе не предусмотрено, хотя возможность проверки есть. Из-за этого существует риск обращения взыскания на деньги, получение от источников, указанных в ст. 101 ФЗ № 229, на доходы от которых взыскание обращаться не может: алименты, компенсации, социальные выплаты.

Преимущества ипотеки под маткапитал

Ипотека под материнский капитал в Сбербанке позволяет купить квартиру тем, у кого нет наличных на оплату первого взноса. Среди преимуществ также стоит отметить следующие:

- Низкие процентные ставки и льготные условия кредитования;

- Для покупки квартиры в ипотеку не потребуется иметь большую сумму на оплату первого взноса. Он может быть частично или полностью погашен средствами материнского капитала;

- Возможность приобретения готового и строящегося жилья;

- Отсутствие комиссий за выдачу ипотеки;

- Возможность привлечь созаемщиков и тем самым увеличить сумму кредита, так как учитывается общий доход.

Единственным минусом является то, что оформление занимает больше времени (нужно получить разрешение ПФР на использование средств маткапитала), но этот минус нельзя назвать существенным.

https://youtube.com/watch?v=M24MYsoEPc0

Быстрая форма заявки

Заполни заявку сейчас и получи деньги через 30 минут

- Ипотека на новостройку от Сбербанка: условия программы

- Как оформить ипотеку в Банке Москвы для физических лиц

- Как взять ипотеку в Райффайзенбанке в 2019 году?

- Ипотека в Газпромбанке для физических лиц и работников банка

- Ипотека многодетным семьям: новый закон

- В каком банке оформить выгодную ипотеку в Санкт-Петербурге

- Как взять ипотеку в Россельхозбанке по 2 документам?

- Где взять ипотечный кредит: обзор выгодных предложений

- Может ли иностранец оформить ипотеку в России?

Целевой кредит на покупку жилья под материнский капитал в Сбербанке

Как взять кредит под материнский капитал в Сбербанке и какие варианты предлагает финансовая организация рассмотрим подробнее. Сейчас клиентам Сбербанка предложены следующие ипотечные займы, для которых предусмотрено привлечение средств материнского капитала.

- Займ на покупку жилья. Этот продукт предоставляется на следующих условиях. Процентная ставка 13,5-14,5% годовых, устанавливается в индивидуальном порядке для каждого клиента. Сумма необходимая для внесения от 20% от стоимости жилья. Сумма займа не должна превышать остаток от оценки жилья. Срок займа до 30 лет.

- Кроме этого, можно получить займ на строительство дома. В этом случае средства выдаются частями в процессе предоставления документов, подтверждающих процесс строительства. Этот займ также допускает использование капитала. Ставка по займу составит от 12% годовых, при этом первоначальный взнос составит 25% от стоимости строительства. Предварительно в банк должна быть предоставлена смета, согласованная с застройщиками. Срок займа аналогичен предыдущему.

- Кроме того, семья, в которой один из супругов моложе 35 лет, попадает под условия программы Сбербанка «Жилье для молодой семьи», участие в ней позволит получить займ по сниженной ставке от 10,5% годовых. Кроме того, участие в этой программе позволяет привлечь для расчёта кредита активы родственников.

Это неполный список возможных банковских продуктов также можно участвовать в долевом строительстве с возможностью применения материнского капитала.

В связи с трудностями, возникающими с использованием сертификата, в качестве первого взноса, до достижения ребёнком трёхлетнего возраста, Сбербанк даёт возможность оформить ипотеку без первоначального взноса с обязательством в течение полугода посетить пенсионный фонд и направить средства государственной поддержки на частичное досрочное погашение займа. При этом процентная ставка по жилищному кредиту снижается только после зачисления средств банку.

Что необходимо для получения займа под материнский капитал?

В первую очередь необходимо определиться какой именно банковский продукт требуется оформить. Это связано с тем, что в пенсионный фонд придётся предоставить разные документы для различных форм продуктов: строящегося жилья, готовой недвижимости, самостоятельной застройки.

- После того как семья определиться как именно она желает улучшить свои жилищные условия нужно собрать пакет документов и передать их на рассмотрение в пенсионный фонд для одобрения. Стоит отметить что ПФР очень тщательно занимается изучением приобретаемой недвижимости, поэтому процесс занимает не меньше месяца. После того как госструктура разрешила использовать средства, можно продолжить процесс.

- Необходимо получить в пенсионном фонде документ, содержащий информацию об остатке суммы материнского капитала.

- После этого необходимо пройти в банк и предоставив полученные в ПФР документы написать заявление на оформление ипотеки. Помимо выше представленных справок понадобится паспорт заявителя и его супруги, второй документ, подтверждающий личность заявителя, бумаги на залоговое имущества, если таковое требуется, а также справки о доходах и трудоустройстве.

Банк примет на рассмотрение документы и перейдёт к рассмотрению заявки, в процессе которой кредитная организация может попросить клиента предъявить дополнительные справки. А также в случае участия заявителя в программе «Молодая семья» он будет обязан предоставить свидетельство о заключении брака, если семья полная и документ ребёнка.

Отнестись к этому стоит с полной ответственностью, кроме того, некоторые бумаги можно подготовить заранее

Но важно учитывать, что определённые выписки действуют не более 30 дней с момента получения, поэтому такие бумаги лучше получать непосредственно перед подачей полного пакета

Несмотря на длительность и хлопотность процесса такое решение способно значительно облегчить процесс улучшения жилищных условий. Семья может не откладывать личные средства для первоначального взноса или частично разгрузить семейный бюджет, погасив ипотеку досрочно.

https://youtube.com/watch?v=djWAlYbd68A

В любом случае обратитесь в Сбербанк и найдите сертификату достойное применение. Особенно с учётом того, что с недавних пор его индексация была приостановлена.

Рефинансирование ипотеки с материнским капиталом

После использования маткапитала дальнейшее рефинансирование вызывает большие проблемы. Если вы решили вложить его в займ, то банки могут отказать в перекредитовании.

Рефинансирование возможно в том случае, когда дети не наделены собственностью. Если же они имеют доли, то учреждения с большой вероятностью откажут в поданной заявке.

Поэтому перед тем как вложить маткапитал, тщательно проанализируйте предлагаемые условия. Внимательно изучите все параметры, чтобы принять правильное решение.

Если рефинансирование возможно, дети не имеют доли в квартире, то выполнить процедуру удается по следующей схеме:

- Обратитесь в другие банки, попросите предложить вам условия.

- Соберите ответы от учреждений. Их предоставьте в свою финансовую организацию, попросите снизить ставку.

- Если ваш банк отказался изменять условия, то заключайте договор с другим учреждением.

- После прохождения процедуры новый банк выплатит остаток по кредиту, вы станете его клиентом.

Сколько времени делается кредитная карта Альфа Банка

Условия предоставления и оплата зависят от того, какую программу выберет клиент. Тариф «Близнецы»: кредитный лимит до 300 тысяч рублей, процентная ставка 26, 99%, годовое обслуживание 2490 рублей. MasterCard Standart и VISA Classic: кредитный лимит до 150 тысяч рублей, ставка 33, 99% в год, годовая оплата за использование карты 1290 рублей. MasterCard Gold и VISA Gold: лимит кредитных средств 300 тысяч рублей, процентная ставка 33, 99% в год, годовая абонентская плата 3490 рублей.

Дополнительные возможности

Риэлторы и другие партнеры банка могут принимать активное участие в программе Domclick. После работы над каждой из заявок имеется возможность оставлять свои отзывы о работе кредитного учреждения и удобстве сервиса. Также они могут оставлять свои пожелания по качеству обслуживания для его улучшения. Для совершения ипотечной сделки партнерами выбираются банковские отделения на их усмотрение. Кроме того допускается получение одобрения квартиры без посещения офиса кредитного учреждения.

Калькулятор

Сумма кредита Тип платежей

Процентная ставка, %

Материнский капитал

Дата выдачи

Срок кредита

Досрочные погашения

| Дата | Тип | Сумма/ставка |

График

Таблица

| Срок | 0 мес. |

| Сумма | 0 руб. |

| Ставка | 0 % |

| Переплата | 0 руб. |

| Начало выплат | |

| Конец выплат | |

| Необходимый доход |

| № | Дата | Платеж | Основной долг | Проценты | Остаток долга | Досрочные погашения |

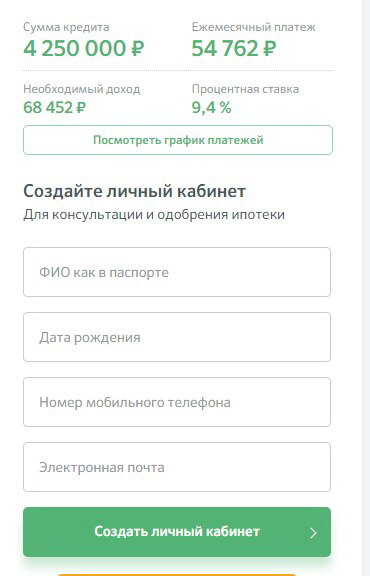

Для того, чтобы рассчитать ключевые итоговые показатели рекомендуется использовать наш кредитный калькулятор ипотеки с материнским капиталом в Сбербанке. Сервис рассчитает для обратившегося пользователя такие конечные результаты, как:

- величину переплаты по займу за весь срок использования заемных средств;

- сумму ежемесячного платежа с разбивкой на тело займа и начисленные проценты;

- минимальный доход, достаточный для безболезненного погашения долга перед Сбербанком.

Для их получения клиенту потребуется указать следующие сведения:

- сумму займа;

- размер кредитной ставки;

- срок;

- тип платежей;

- дату выдачи.

Калькулятор позволяет корректировать итоги с учетом досрочного погашения задолженности и использования средств материнского капитала по ипотеке.

Сбербанк — Доп.офис №7003/0442

Что представляет собой данный вид ипотеки?

Мат капитал – одна из форм государственной поддержки семьи. Он предоставляется после рождения второго ребенка и может быть использован для различных целей, в том числе для улучшения жилищных условий.

С его помощью можно расширить имеющуюся квартиру или взять займ на приобретение новой. Второй вариант достаточно популярен и уже многие клиенты воспользовались им.

Кто может рассчитывать на мат капитал? Это женщины, родившее второго ребенка. Нужно обратиться в Пенсионный фонд и пройти процедуру оформления. Сумма перечисляется на специальный счет в ПФР и будет храниться на нем до момента использования.

Получение жилищного займа – только один из способов применения мат капитала, но он весьма популярен в данный момент. Одни из лучших условий по таким программам сможет предложить именно Сбербанк. Поэтому давайте вместе рассмотрим их.