#оденьгахпросто: как узнать свой кредитный рейтинг

Содержание:

- Подсчет скоринг-баллов

- Скоринг в банке

- Контакты ООО «НИБ «САМАРА-ЭКСПЕРТ»

- Виды скоринга НБКИ

- Каким будет скоринг в будущем: прогнозы экспертов

- Особенности скоринга с технической точки зрения

- Как выбраться из черного списка?

- Особенности восстановленной карты

- Почему ваш рейтинг может быть занижен и как этого избежать?

- Как узнать скоринговый балл за 5 минут онлайн

- Какие банки принимают онлайн-заявки

- Как найти личный балл в рейтингах бюро

- Условия кредитования физических лиц в Королёве

- Как пройти скоринг онлайн бесплатно

- Как пройти скоринговую систему в банке

- Отзывы и жалобы (1)

- Как он работает

- Чем кредитный рейтинг отличается от кредитной истории?

- Почему ваш рейтинг может быть занижен и как этого избежать?

- Как узнать кредитный рейтинг в Эквифакс

- Минусы кредитного скоринга

- Алгоритм кредитного скоринга

- Как повысить скоринговые баллы

- Удобная кредитка

- Что влияет на кредитный рейтинг

- Об МФО Profi Credit

- Требования к Заемщикам

Подсчет скоринг-баллов

Итак, как же его подсчитать, этот самый скоринг-балл? Мы уже сказали, что для таких подсчетов используются специальные программы. Они разработаны таким образом, чтобы начислять некоторое количество баллов по каждому показателю.

Для подсчета скорингового балла используются следующие данные:

1. Персональные данные потенциального заемщика, а именно:

- пол;

- возраст – лицам до 35 лет присваивается от 7 баллов, людям в возрасте 35-45 лет банк начислит от 29 баллов, гражданам старше 45 лет будет присвоено от 35 баллов;

- семейное положение – состоящим в браке гражданам начисляется от 29 баллов, а вот одиноким «светит» лишь 9 баллов;

- наличие или отсутствие детей и прочие.

2. Финансовое положение клиента. Здесь играют первостепенную роль такие показатели, как:

- занимаемая должность;

- трудовой стаж на одном месте и насколько часто вы склонны менять место работы;

- ежемесячный доход и его динамика за определенный период времени;

- имеющиеся долговые обязательства и их соотношение с уровнем дохода;

- наличие или отсутствие дополнительных источников дохода (причем не только официальных).

Самый высокий балл (от 23) получат те заемщики, которые проработали в общей сложности более шести лет.

Кстати, банк проверит и вашу кредитную историю. Некоторые финансовые организации вообще не кредитуют при наличии просроченных платежей, особенно текущих. Соответственно, за хорошую кредитную историю и баллов вам начислят больше.

3. Сопутствующая информация. Здесь банком может учитываться все что угодно – имущество в собственности, наличие поручительства или залога и даже (!) насколько часто вы бываете за границей. Последний пункт многим покажется странным, а для банка это лишнее подтверждение вашей кредитоспособности.

Скоринг в банке

| Скоринг | Разработчик | Шкала | |

| 1 | Скоринг бюро | FICO | 300-850 |

| 2 | Fraud | FICO | 999-1 |

| 3 | Заявочный | FICO | 50-250 |

| 4 | Социальных сетей | DD | 0-1 |

Современные финансовые учреждения – банки и МФО – всегда используют скоринг, причем все более активно и широко. Это вызвано, во-первых, ростом количества МФО, во-вторых, снижением числа «беспроблемных» клиентов и удорожанием проверок в неоднозначных случаях.

Надежными источниками данных, важность которых для оценки заемщиков огромна, являются сейчас бюро кредитных историй. Во-первых, потому что доля людей, уже имевших кредиты, в наши дни составляет треть от всего экономически активного населения

Во-вторых, так как начало действовать обновленное законодательство, согласно которому все МФО обязаны предоставлять данные о своих клиентах специализированным бюро.

Эта информация позволяет получать данные о клиенте с точки зрения его обеспеченности, социальном статусе и даже отчасти о личных качествах, поэтому она значительно влияет на итоговый скоринговый балл. Этот показатель является комплексным и отражает совокупную меру соответствия клиента стандартам учреждения.

Даже мелкие просрочки, частые неудачные попытки взять кредит, отказы от заявок – все это будет известно банку даже спустя несколько лет. Для скоринговых систем все данные будут доступны в самом полном виде.

Контакты ООО «НИБ «САМАРА-ЭКСПЕРТ»

Виды скоринга НБКИ

Выделяется несколько видов скоринга Национального БКИ:

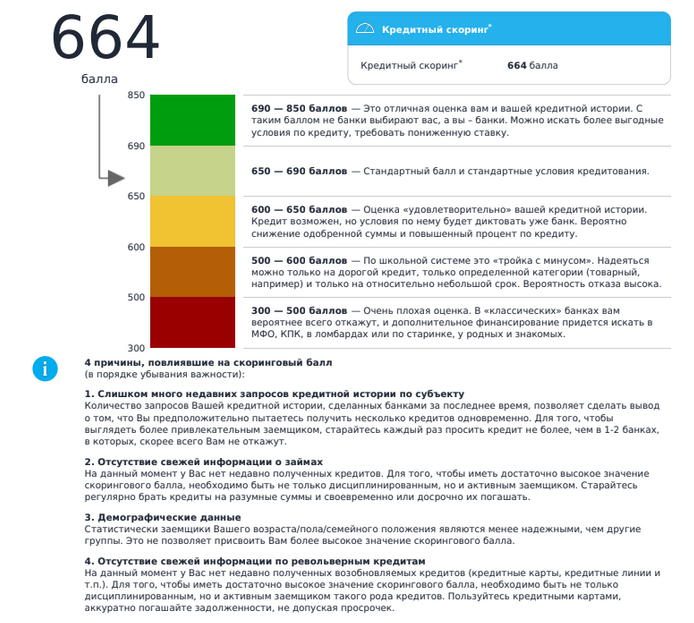

- Скоринговая проверка бюро. Цель состоит в проверке платежеспособности граждан. Здесь применяются сведения из БКИ, а оценка выдается в диапазоне от 300 до 850 баллов. Максимальный балл НБКИ-скоринга получают надежные заемщики, а минимальный — клиенты, не заслуживающие доверия.

- Расширенный. Такой вариант проверки подходит для граждан без кредитной истории. Скоринговая система анализирует разные данные — социального, финансового и демографического характера. Учитываются все аспекты, начиная с супружества, заканчивая стажем и размером зарплаты. В такой версии скоринга выставляется рейтинг от 50 (минимальный) до 250 (максимальный).

- Fraud. Такая система использует сведения из кредитной истории для оценки текущих рисков. После проверки заемщик получает оценку от единицы (нижний порог) до 999 (верхний показатель). Банковская организация видит, какие данные повлияли на параметр.

Применения указанных систем достаточно для всесторонней оценки заемщика и определения его главных качеств для банка (надежности, платежеспособности).

Каким будет скоринг в будущем: прогнозы экспертов

Все большее число кредитных компаний приходят к выводу, что одного начисления баллов заемщикам для качественной их проверки – недостаточно. Необходимы новые технологии, инновации, обсуждение которых регулярно проходит на соответствующих семинарах, конференциях. Самыми яркими последними предложениями от экспертов можно назвать:

- Применение в скоринге усовершенствованной и приближенной к мозгу человека технологии «Machine learning».

- Внедрение IRB(ПВР)-подхода (регуляторная валидация рейтинговых систем банков). Принятие решение в банке происходит самостоятельно, кредитор сам разрабатывает необходимые процессные и методические документы, лишь только ориентируясь на требования ЦБ.

- Идентификация клиента по фотографии, голосовому слепку посредством специального дорогостоящего оборудования. Данная методика находится на этапе подготовки в крупных банках РФ, среди которых «Сбербанк» «Россельхозбанк», «ВТБ». Многие организации активно рассматривают процесс внедрения программы. С ее помощью можно получить кредит без предоставления документов.

Все игроки рынка желают видеть одно общее «скоринговое» будущее – полностью автоматизированный комплекс с минимальным количеством сотрудников, но возможно ли это? Сделать банковскую систему робототизированной на 100% – сказочный миф, т.к. работа осуществляется с людьми и присутствие человека здесь просто необходимо.

Особенности скоринга с технической точки зрения

Скоринговая процедура является конфиденциальной информацией. Сам принцип ее работы банкиры не рассказывают клиентам. Как правило, выдается сухой отказ или радушное одобрение. Для заинтересованных в данном вопросе читателей разложим все по полочкам:

- Программа начисляет количество баллов, просчитать заранее число которых, практически невозможно.

- При достаточном количестве скоринг выдает «Одобрить».

Но здесь каждый банк устанавливает индивидуальные ограничения. Вот почему в одном из банков человек может получить отказ, а обратившись в иное учреждение – безотказное одобрение. Процесс скоринговой оценки можно сравнить с калькулятором баллов.

В сложнейший математический «трюк» заложена целая система факторных данных. Скоринг-программа способна обработать информацию о заемщике за последние 5 лет, изучив его возрастные, поведенческие и социальные факторы. Скоринг запоминает всех своих клиентов и если в банк обратится гражданин со схожими, допустим, негативными сведеньями, то это лицо будет ждать отказ и наоборот.

https://youtube.com/watch?v=6Ow7yCtY6ZQ

Как выбраться из черного списка?

Особенности восстановленной карты

Почему ваш рейтинг может быть занижен и как этого избежать?

Финансовые компании оценивают множество факторов, но к основным из них можно отнести:

Историческая просрочка по кредиту более 90 дней.

Как показывает практика, компании смотрят на последние 5-10 лет вашей кредитной истории. Если с момента такой просрочки прошло более 10 лет, то беспокоиться о кредитном рейтинге не стоит

Но в любом случае важно быть в курсе своей КИ. Если там появилась ошибочная информация, то имеет смысл исправить неверные данные

Займ погашен по решению суда или не погашен вовсе.

Кредиторы не любят заемщиков, которые задерживают оплату по своим долгам. Если после неудачного долга вам все-таки удалось получить кредит в другой компании и успешно его выплатить без просрочек, то большинство компаний могут закрыть глаза на старые нарушения при расчете кредитного рейтинга. Обязательно проверьте сайт судебных приставов на наличие решений, это сильно влияет на кредитный рейтинг и решение о выдачи кредита в целом.

Другие просрочки по выплате долга.

Тут речь идет о небольших задержках в выплатах. Впрочем, они не должны помешать в получении новой ссуды, если клиент в итоге исполнил все обязательства и вернул долги, уплатив штрафы за просрочку.

У вас много текущих долгов.

Компания может оценить вашу кредитоспособность довольно низко, особенно, если у вас оформлены кредиты в разных организациях и ваша ежемесячная зарплата не позволяет выплачивать все долги. Например, если вы набрали кредиты с ежемесячной выплатой более 40% от вашей зарплаты, то рейтинг будет сильно занижен и в займе может быть отказано.

Вы подали слишком много заявок на кредит в другие компании.

Когда вы отправляете много заявок в кредитные организации, они в свою очередь запрашивают вашу кредитную историю в различных бюро и смотрят, сколько раз за последнее время в нее заглядывали другие компании. Если по КИ кредитор видит много запросов и при этом отсутствуют оформленные кредиты или займы, то он может подумать, что с заемщиком что-то не так и откажет в ссуде. Поэтому лучше заранее узнать свой кредитный рейтинг, используя наш сервис, внимательно ознакомиться со всеми советами и уже потом подавать заявки в финансовые компании.

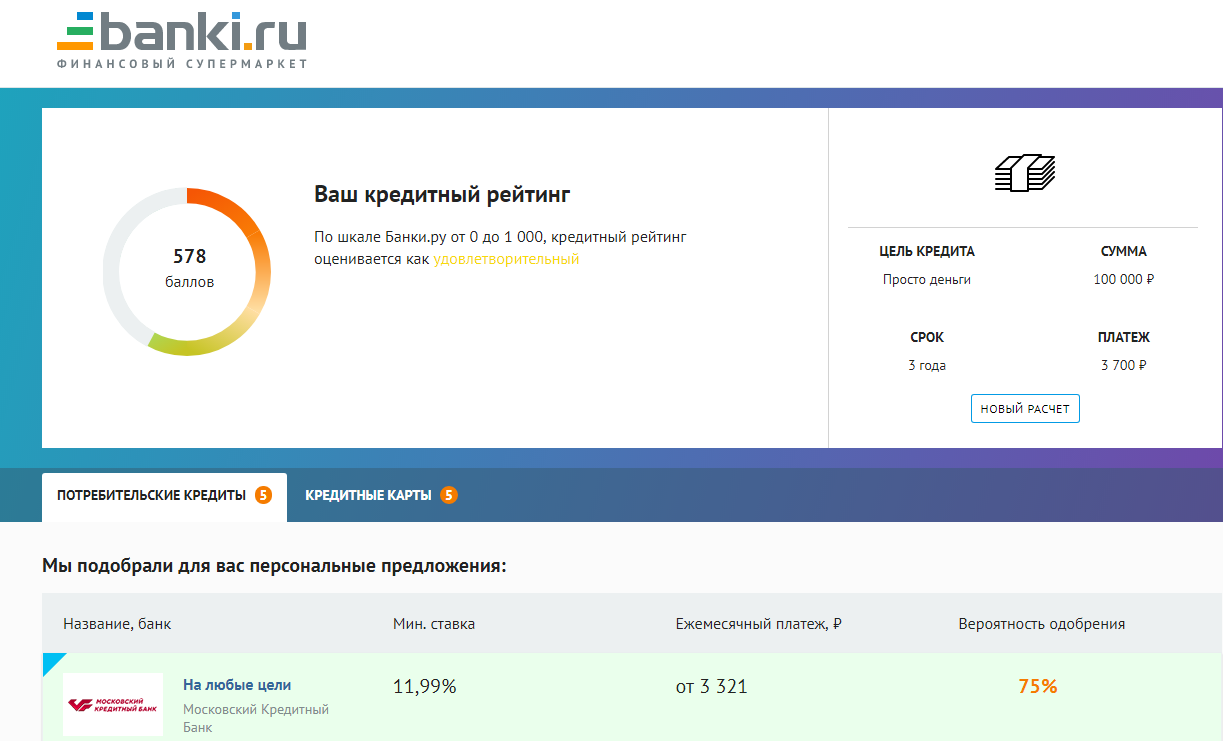

Как узнать скоринговый балл за 5 минут онлайн

Узнать кредитный скоринг онлайн бесплатно можно с помощью определенного специализированного сервиса. Это «БКИ24.инфо» – партнер крупного бюро НБКИ, предоставляющий подробные отчеты по КИ с рейтингом.

Чтобы проверить скоринговый балл не бесплатно, но онлайн и очень быстро, нужно зайти на сайт сервиса и открыть страницу проверки кредитного скоринга — https://www. service-ki/skoring/. Регистрация, идентификация личности и даже авторизация в личном кабинете не потребуются. Нужно кликнуть на клавишу получения отчета, заполнить все поля открывшейся формы, внести оплату (сумма небольшая – 340 рублей) и подождать 15 минут. В течение этого времени формируется кредитная история с рейтингом, и готовый файл с отчетом направляется на электронную почту.

Какие банки принимают онлайн-заявки

Как найти личный балл в рейтингах бюро

На примерах крупных бюро можно посмотреть, как узнать кредитный скоринг онлайн бесплатно. Компании для обзора:

- НБКИ.

- ОКБ и Сбербанк.

- Эквифакс.

Некоторые сторонние фирмы предлагают загрузить выписку из бюро и узнать настоящие баллы, способы оптимизации платежей, рекомендации по улучшению статистики для получения одобрения по кредиту и др. Данная услуга – на усмотрение заемщика, поскольку бюро и так указывает персональный рейтинг, а проанализировать причины отказов банков в кредитах клиент может самостоятельно.

Национальное Бюро Кредитных Историй (НБКИ)

НБКИ предлагает выяснить персональный кредитный скоринг и получить сводку по банковским предложениям для клиентов с аналогичным баллом.

Сайт удобный, даже люди в возрасте смогут разобраться, как пройти регистрацию и создать личный кабинет, заказать историю. Вот как выглядит форма для входа в ЛК:

На этом скриншоте пользователь находится в личном кабинете в главном меню с услугами:

Для получения отчета нужно отправить услугу в корзину и перейти к оформлению. Перед заказом потребуется подтверждение личности. Можно синхронизировать аккаунт с профилем на ЕП Госуслуги.

Объединенное Кредитное Бюро — ОКБ. Кредитный рейтинг Сбербанка

В ОКБ максимальный балл кредитного скоринга – 5, а минимальное значение 1. Рисковые индикаторы используются для оценки надежности клиента по его социальным и демографическим данным.

Заказ отчета в Сбербанке можно сделать через мобильный банк. В ОКБ нужно зайти на сайт и немного прокрутить колесико мышки вниз, чтобы увидеть панель с услугами:

Вход в ЛК возможен по паролю и логину, синхронизации с аккаунтом от Сбербанка либо единого портала. Схема получения аналогична НБКИ – подтвердить личность, если зарегистрировались по логину и паролю, затем нужно заказать отчет в агентстве.

Кредитное бюро «Эквифакс»

Компания имеет международный статус, при расчете опирается на сведения по займам в МФО и кредитам. При открытии сайта крупным планом сразу же появляется предложение оформить отчет.

Есть стандартная регистрация и синхронизация с Госуслугами:

Удобнее сразу заходить в кабинет через синхронизацию, поскольку все равно придется подтверждать личность. При обычной авторизации нужно заполнить анкету с контактами, личными данными:

Условия кредитования физических лиц в Королёве

Как пройти скоринг онлайн бесплатно

Часто заемщики не знают, как пройти скоринг-тест. Сделать это можно в БКИ или банке, который собирается выдать кредит. Самый крупный архив заемщиков создан в Нацбюро кредитных историй. Объединенное кредитное бюро является второй по величине специализированной организацией в России, которая хранит информацию о заемщике. В его базе насчитывается 144 миллиона кредитных историй. Самый крупный партнер ОКБ — Сбербанк. Если заемщик когда-либо оформлял заем в Сбербанке, его история хранится именно в этом бюро.

Обратившись в одну из этих организаций, можно провести скоринговую оценку бесплатно. Получив максимальный балл, заемщик может без препятствий оформить кредит с максимально доступным лимитом в любом российском банке. Если в кредитной истории есть спорные моменты (просрочки, судебные иски, невыплаченные займы), показатель будет низким. Учитывая этот фактор, банки зачастую отказывают клиентам. Поэтому нужно постараться, чтобы скоринговый балл был как можно выше.

https://youtube.com/watch?v=7ITOK1IJ-x0

Как пройти скоринговую систему в банке

Суть скоринговой оценки весьма легка для понимания, хотя сам механизм невероятно сложен и умен. Каждый параметр, который вы указываете в своей анкете, вносится в систему, а затем данные обрабатываются, сравниваются между собой и типовыми ответами. Так система может выявить расхождения в пределах одной анкеты. Затем каждому фактору начисляется определенное число очков – оно тем больше, чем заемщик ближе к «идеалу».

Каждый банк разрабатывает собственную систему, настройки которой не разглашаются. Однако в любой скоринговой оценке в качестве основных используются следующие параметры:

- Кредитная история – главный факто, напрямую влияющий на решение по кредиту. Она может быть отрицательной (тогда баллы не начисляются), отсутствовать (среднее количество баллов) или быть положительной (максимум баллов);

- Стабильность финансового положения, уровень дохода. Здесь учитывается как общий доход, так и наличие обязательств (алименты, аренда, кредиты), которые снижают «чистый остаток». Кроме того, система сравнит указанные данные с внесенными в нее средними зарплатами в регионе, и при расхождении может снизить количество начисленных баллов;

- Владение имуществом, автомобилем, недвижимостью – безусловно, положительный фактор, который принесет в «копилку» необходимые баллы;

- Возраст заемщика. Наибольшее предпочтение отдается клиентам в возрасте 30-40 лет, очень молодые и пожилые заемщики получают сниженное количество баллов;

- Семейное положение влияет на мнение о стабильности и ответственности заемщика. Хорошие баллы получают находящиеся в браке клиент, чуть меньше – холостые. А вот разведенные могут рассчитывать лишь на небольшую «прибавку» к скорингу.

Таким образом «взвешивается» и разбирается каждый фактор, ему присваивается количество баллов, которые в результате суммируются. В скоринге установлен определенный порог, который нужно преодолеть суммарной оценке для получения кредита. Если он не достигнут, система автоматически выдает отказ. Стоит понимать, что учитываются не только финансовые, но и личные факторы – именно их сочетание дает системе возможность оценить заемщика всесторонне и выдать максимально взвешенное решение о кредитовании. Стоит заметить, что обойти скоринговую систему в банке законными методами не получится, потому мы настоятельно советуем предоставлять 100% верную информацию о себе.

Отзывы и жалобы (1)

Как он работает

Сразу нужно отметить, что система скоринга постоянно совершенствуется в целях устранения ошибок, основанных на стереотипном подходе при подсчете баллов.

Пример. Есть два потенциальных заемщика – Николай и Константин. Николай холост, Константин состоит в браке 5 лет. Оба мужчины примерно одного возраста (около 30 лет), имеют хорошую кредитную историю и высокие доходы, ни у кого из них нет судимостей и долгов. Однако Николай по результатам скоринга получит меньше баллов, чем Константин

Это объясняется тем, что клиентам, состоящим в браке и не имеющим иждивенцев (у обоих мужчин пока нет детей) начисляется большее количество баллов, так как принимается во внимание доход супруга

Это не значит, что Николаю откажут в выдаче кредита. Скорее всего, оба заемщика получат положительное решение. Но по количеству начисленных баллов между ними будет разница, о которой клиенты не узнают.

Таким образом, даже не проверяя тот факт, трудоустроена ли супруга Константина и каков ее доход, система применяет стереотип.

Другой пример. Светлана является студенткой дневного отделения и работает в агентстве недвижимости, предлагая квартиры для сдачи в аренду. На этой работе девушка имеет неплохой доход и даже трудоустроена официально. Однако молодой возраст и неоконченное высшее образование будут основанием для снижения баллов: считается, что студенты и вообще молодые люди не являются кредитоспособными клиентами.

Светлана обратилась в банк за кредитом на покупку техники. Возможно, ей удастся получить деньги от банка, но условия могут быть более жесткими, например, банк может снизить сумму займа.

Кроме того, данные анкеты проверяются в различных источниках. К ним относятся:

- Бюро кредитных историй.

- Данные Единого государственного реестра юридических лиц (при указании места работы проверяется, является ли организация действующей).

- Налоговая служба.

- Пенсионный фонд.

- Служба судебных приставов и др.

При проведении скоринга информация из бюро кредитных историй запрашивается во всех случаях без исключения. Если у вас нет кредитной истории, ваши шансы пройти банковский скоринг минимальны.

https://youtube.com/watch?v=A4hejT6RRz8

Чем кредитный рейтинг отличается от кредитной истории?

Когда компания запрашивает вашу КИ, то она обращается в бюро кредитных историй. Таких бюро чуть больше десятка, зарегистрированных в государственном реестре. Из досье можно узнать о ваших действующих и закрытых кредитах.

Почему ваш рейтинг может быть занижен и как этого избежать?

Финансовые компании оценивают множество факторов, но к основным из них можно отнести:

Историческая просрочка по кредиту более 90 дней.

Как показывает практика, компании смотрят на последние 5-10 лет вашей кредитной истории. Если с момента такой просрочки прошло более 10 лет, то беспокоиться о кредитном рейтинге не стоит

Но в любом случае важно быть в курсе своей КИ. Если там появилась ошибочная информация, то имеет смысл исправить неверные данные

Займ погашен по решению суда или не погашен вовсе.

Кредиторы не любят заемщиков, которые задерживают оплату по своим долгам. Если после неудачного долга вам все-таки удалось получить кредит в другой компании и успешно его выплатить без просрочек, то большинство компаний могут закрыть глаза на старые нарушения при расчете кредитного рейтинга. Обязательно проверьте сайт судебных приставов на наличие решений, это сильно влияет на кредитный рейтинг и решение о выдачи кредита в целом.

Другие просрочки по выплате долга.

Тут речь идет о небольших задержках в выплатах. Впрочем, они не должны помешать в получении новой ссуды, если клиент в итоге исполнил все обязательства и вернул долги, уплатив штрафы за просрочку.

У вас много текущих долгов.

Компания может оценить вашу кредитоспособность довольно низко, особенно, если у вас оформлены кредиты в разных организациях и ваша ежемесячная зарплата не позволяет выплачивать все долги. Например, если вы набрали кредиты с ежемесячной выплатой более 40% от вашей зарплаты, то рейтинг будет сильно занижен и в займе может быть отказано.

Вы подали слишком много заявок на кредит в другие компании.

Когда вы отправляете много заявок в кредитные организации, они в свою очередь запрашивают вашу кредитную историю в различных бюро и смотрят, сколько раз за последнее время в нее заглядывали другие компании. Если по КИ кредитор видит много запросов и при этом отсутствуют оформленные кредиты или займы, то он может подумать, что с заемщиком что-то не так и откажет в ссуде. Поэтому лучше заранее узнать свой кредитный рейтинг, используя наш сервис, внимательно ознакомиться со всеми советами и уже потом подавать заявки в финансовые компании.

Как узнать кредитный рейтинг в Эквифакс

Процедура регистрации на сайте бюро кредитных историй Эквифакс несколько более сложна, чем в предыдущем случае. Для того, чтобы завести личный кабинет на этом сервисе, человеку необходимо самостоятельно заполнить свои личные данные, подтвердить свою электронную почту и телефон. А затем потребуется подтвердить созданную учетную запись через Госуслуги.

Для получения рейтинга следует положить в корзину услугу «Получить кредитную историю бесплатно» и оформить заказ. Отчет появится в разделе «Мои услуги». Его можно будет загрузить на компьютер. Персональный кредитный рейтинг будет указан в присланной истории.

Таким образом, любой заинтересованный человек может легко узнать свой скоринговый рейтинг, бесплатно и не выходя из собственного дома. Процедура займет в общей сложности минут 25-30.

Полученная информация даст вам возможность оценить, насколько вероятно получение денежной ссуды в банке в ближайшее время. Но прежде чем обратиться за кредитом в финансовое учреждение, мы советуем вам ознакомиться с нашей статьей «Пять видов займов, от которых лучше отказаться». А здесь вы найдете самые выгодные кредиты, которые предлагают российские банки.

См. также целый раздел на нашем сайте про то, где проверить кредитную историю онлайн >>

pro-banking.ru

Рубрика:

Советы, инструкции и пошаговые руководства

Минусы кредитного скоринга

Система кредитного скоринга на сегодня считается самой выгодной и востребованной. Она позволяет совмещать в работе простоту, эффективность и результативность. Но даже на первый взгляд идеальная программа имеет пускай и незначительные, но недостатки.

Повторимся, что скоринговая процедура подразумевает начисление баллов, достаточное количество которых позволяет человеку оформлять деньги в долг. Если же в программе случайно произойдет сбой (такое редко, но случается), физическое лицо не сможет набрать нужное число баллов, получит отказ, а банк потеряет потенциальную прибыль.

Бывают и обратные ошибки, т.е. заем выдается мошеннику или недобросовестному гражданину. Для самой организации это принесет материальные убытки, разбирательства, одним словом проблемы. Тем не менее, все крупные банки России используют современный кредитный скоринг. Мелкие ошибки не влияют на популярность методики, но сам скоринг постоянно нуждается в доработке, усовершенствовании, обновлении.

Алгоритм кредитного скоринга

Вот примерный общий перечень вопросов алгоритма кредитного скоринга:

- Возраст заемщика (разные диапазоны);

- Пол заемщика;

- Средний размер официального дохода (в некоторых случаях — и неофициального);

- Сумма запрашиваемого кредита;

- Срок запрашиваемого кредита;

- Состоит ли заемщик в браке;

- Имеет ли детей и какое количество;

- Работает ли второй член семьи;

- Занимаемая должность;

- Наличие/отсутствие судимостей;

- Наличие имущества в собственности (квартиры, авто, земельные участки);

- Наличие/отсутствие действующих кредитов или кредитная история;

- Наличие/отсутствие других продуктов в банке;

- И т.д.

При этом каждая программа кредитования будет включать в систему кредитного скоринга свои специфические вопросы.

Например, если это будет программа ипотечного кредитования:

- На каком рынке приобретается жилье (первичный или вторичный);

- Тип приобретаемого жилья (квартира, дом);

- Площадь приобретаемого жилья;

- Год постройки;

- Размер первоначального взноса;

- И т.д.

По программам автокредитования, соответственно:

- Марка и класс автомобиля (отечественный, китайский, иномарка и т.д.);

- Размер первоначального взноса;

- И т.д.

Результат расчета по методу кредитного скоринга зависит от того, как его запрограммирует банк. Но всегда можно выделить основные моменты, по которым банки «отбирают» желанных заемщиков и «отсеивают» нежеланных. Я их описал в статье Основные требования к заемщикам.

Основным преимуществом кредитного скоринга можно считать существенное упрощение анализа платежеспособности заемщиков. Банки начали внедрять кредитный скоринг буквально в последнем десятилетии, в этот же период и начался повсеместный бум кредитования.

В то же время, есть и серьезный недостаток: компьютерный алгоритм может «пропустить» недобросовестного и проблемного заемщика, в то время как хорошего, наоборот, «не пропустит». При «человеческом» анализе платежеспособности и рассмотрении заявок на кредитных комитетах с участием разных служб банка риски возникновения подобных ситуаций гораздо ниже.

Можно также утверждать, что использование кредитного скоринга косвенно увеличивает стоимость кредитов. Ведь компьютерная проверка более рисковая для банка, а значит, эти риски обязательно учитываются при формировании стоимости кредитного продукта.

Теперь вы знаете, что такое кредитный скоринг, и как он применяется в современной практике банковского кредитования.

Финансовый гений способствует тому, чтобы ваша финансовая грамотность находилась на должном уровне, а управление личными финансами велось максимально эффективно. Оставайтесь с нами и следите за новыми публикациями. До встречи!

Как повысить скоринговые баллы

Важно следить за своей репутацией заемщика. Для улучшения баллов нужно в полной мере выполнять свои долговые обязательства

Вовремя произведенные платежи – залог хорошей кредитной истории. Платить нужно строго по счетам: ни в коем случае не меньше установленной суммы, иначе банки начислят пени – их наличие приведет к уменьшению рейтинга.

Рейтинги по займам, точнее их отслеживание, потребуют предельной внимательности. Необходимо регулярно мониторить выписки из НБКИ, отчеты ОКБ или других соответствующих организаций.

Если возникла необходимость в дополнительных займах, то стоит обращаться только в проверенные финансовые организации. Выбирать размер займа следует в пределах своих возможностей. Главное – быть уверенным в том, что удастся вовремя и в полной сумме погасить долг. Просрочки в МФО приведут к большим штрафам и дополнительным процентам, что негативно отразится на показателях КР.

Повысить балы можно и при участии в программе рефинансирования. Такую услугу предоставляют многие банки. Два и более долга объединяются в один, и клиент производит платежи только по одному кредиту.

Кредитные рейтинги – вещь быстро меняющаяся

Чтобы не допустить снижения кредитных показателей, важно также следить за кредитными картами. Если заемщик их долгое время не использует, то нужно проверить на остаток и лучше аннулировать во избежание снятия банком процентов и дополнительной комиссии

Удобная кредитка

Что влияет на кредитный рейтинг

Кредитный рейтинг формируется с учетом информации, которая отражается в КИ. Следующие сведения могут существенно снизить скоринговый балл:

- малый возраст КИ. Если вы обратились за новым займом, а вся кредитная история составляет меньше года, это условие может сыграть негативную роль в одобрении заявки. Аналогично обстоит дело и с так называемой нулевой КИ. В этом случае банк просто не знает, доверять ли клиенту;

- большое количество запросов. Когда вы узнаете свой кредитный рейтинг, каждый запрос отражается в самой КИ. Частая проверка может снизить скоринговый балл. Если банк видит, что вы в короткий период времени сделали несколько запросов выписки по КИ, он также вряд ли одобрит заявку на кредит;

- отсутствие информации о займах. Кредитный рейтинг может быть низким не только по причине просрочек, которые допускал клиент, но и оттого, что гражданин еще ни разу не обращался в банк или МФО. В обоих случаях ему могут отказать в предоставлении займа;

- наличие просрочек. Если клиент выбился из графика и тем более не смог погасить кредит, его рейтинг будет низким. В этом случае далеко не каждая финансовая организация захочет иметь с ним дело;

- информация о судебных решениях (взыскании долгов — алиментов, административных штрафов, в том числе ГИБДД, коммунальных платежей);

- данные о банкротстве физлица. Если эти сведения содержатся в выписке КИ, кредит не предоставит ни одна финансовая организация.

Каждая кредитно-финансовая организация трезво оценивает платежеспособность потенциального клиента. Если заемщиком хочет стать гражданин, у которого есть текущие (пусть и не просроченные) долги, рейтинг будет низким. В связи с этим лучше обращаться за новым кредитом тогда, когда вы уже погасили действующий. Как исправить ситуацию, расскажем ниже.