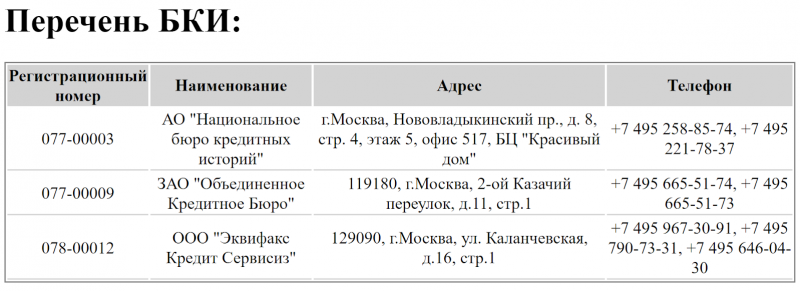

Как узнать кредитную историю

Содержание:

- Какая информация содержится в кредитной истории?

- Условия займов в ЭкспрессДеньги

- Для чего нужна проверка своей кредитной истории?

- Можно ли узнать кредитную историю другого человека по фамилии

- Бесплатная проверка кредитной истории через НБКИ

- Курсы валют в Генбанк

- Бесплатный способ посмотреть свою кредитную историю в БКИ

- Как обратиться в БКИ бесплатно онлайн?

- Можно ли исправить кредитную историю с помощью МФО?

- Можно ли узнать кредитную историю другого человека?

- Когда и зачем проверять кредитную историю?

- Кто может узнать данную информацию

- Как исправить испорченную кредитную историю?

- Зачем банку кредитная история?

- Номера телефонов микрофинансовой компании

- Если кредитное досье содержит ошибки

- Рекомендуемые займы

- Можно ли исправить кредитную историю?

- Что делать после анализа кредитной истории

- Как получить кредитную историю?

- Отделения Альфа-Банка для физических лиц на карте города Москва

- Может ли работодатель проверить кредитную историю?

- Итоговая оценка от Банки Сегодня

Какая информация содержится в кредитной истории?

В большинстве случаев история займов конкретного лица включает в себя следующие блоки информации:

- Титульная – общие сведения о человеке.

- Основная – данные относительно кредитных договоров, целей предоставления займа, юридическом и фактическом адресе субъекта, наличие или отсутствие принудительных взысканий кредитных средств.

- Информационная – как часто лицо обращалось за получением займа, имели ли место отказы и по каким причинам.

- Дополнительная – из каких конкретно источников взята информация о кредитной истории лица.

В кредитную историю человека вносится информация относительно всех выданных ему кредитов на любые цели, сроках погашения частей этих кредитов, сроке полного погашения задолженности, наличия просрочек в оплате

Эта информация имеет важное значение для банка при принятии решения относительно предоставления средств по заявке субъекта

Относительно недавно было создано Бюро Кредитных Историй, через которое каждый может проверить свою кредитную историю бесплатно по фамилии.

Эта база давно имеется и используется банками и прочими финансовыми организациями, но в свободном доступе она появилась недавно. В законодательстве право на получение этой информации закреплено с 2004 года, но банки, пользуясь правовой безграмотностью своих клиентов, предоставляют такие услуги на платной основе.

Закон № 216 «О бюро кредитных историй» предоставляет каждому гражданину России право 1 раз в 12 месяцев ознакомиться со своей кредитной историей абсолютно безвозмездно. В том случае, если это право не было использовано и лицу отказано в получении таких данных, оно имеет право истребовать выдачу в судебном порядке.

Условия займов в ЭкспрессДеньги

Для чего нужна проверка своей кредитной истории?

Чаще всего проверка кредитной истории проводится перед обращением за новым займом. Так как каждый отказ негативно влияет на финансовую статистику, желательно сначала самостоятельно оценить свои шансы и только потом подавать заявку.

Другие причины для того, чтобы узнать свою кредитную историю, это:

- Исключение ошибок в своем досье. Сотрудники банка или Бюро кредитных историй могут допустить ошибку при заполнении данных. В результате у человека могут быть проблемы не только с получением следующего займа, но и с выплатой неустоек, которые будут начислены за просрочки.

- Исключение оформления чужого кредита. Многие современные финансовые организации выдают займы только по паспорту. Так как реквизиты удостоверения личности предоставляются во многих случаях, они могут попасть в руки мошенников, которые используют данные для личной выгоды. В подобной ситуации придется обращаться в правоохранительные органы и снимать задолженность в судебном порядке. Но на весь период проверки получение новых кредитов будет невозможным.

Таким образом, регулярный мониторинг своей кредитной истории – это возможность минимизировать различные негативные последствия. Тем более, что любому физическому лицу доступен бесплатный запрос личного досье 2 раза в год (но только один раз в бумажном формате). Количество платных обращений в БКИ не ограничено.

Можно ли узнать кредитную историю другого человека по фамилии

Реально ли посмотреть кредитную историю на другого человека? В принятом в 2004-ом году федеральном законе под номером 218 указывается, что отчеты бюро кредитных историй предоставляются следующим категориям:

- субъектам кредитных историй, то есть непосредственно самим имеющим прямое отношение к сведениям заемщикам;

- пользователям – лицам, желающим ознакомиться с кредитной историей субъекта (по запросам КИ выдаются юридическим лицам и индивидуальным предпринимателям);

- судебным и федеральным исполнительным органам России;

- финансовым управляющим (при проведении процедуры банкротства);

- Центральному Банку (ЦБ РФ);

- нотариусам (при проверке наследственного имущества).

В том же законе четко прописываются, что лица, имеющие статус физических (не ИП и не юр. лица), реализуют права на получение кредитных историй лишь в случаях, когда они являются субъектами соответствующих КИ.

По запросам с полными персональными данными кредитная история человека может быть предоставлена ИП или юридическому лицу, но только с согласия субъекта, причем официального и письменного. Такую информацию обычно изучают потенциальные работодатели при приеме граждан на работу, страховые компании, финансовые организации (МФО, банки) перед выдачей заемных денег, партнеры перед заключением сделок и договоров. Проверка кредитной истории позволяет проанализировать платежеспособность, добросовестность и ответственность человека.

Есть и еще один волнующий многих вопрос, касающийся проверки кредитной истории на другого человека или собственной только по фамилии. Это невозможно. Для запроса КИ нужна более исчерпывающая информация, позволяющая точно идентифицировать личность. В стране немало однофамильцев, и если бы проверка была возможной, то часто возникали бы проблемы, связанные с получением чужих отчетов, принадлежащих людям с такими же фамилиями. Кроме того, в большинстве случаев для идентификации личности человека требуются его документы-удостоверения или хотя бы их данные.

Бесплатная проверка кредитной истории через НБКИ

Национальное бюро кредитных историй имеет самую большую базу финансовых отчетов, поэтому процент обращений сюда самый высокий.

Провести проверку кредитной истории бесплатно можно одним из следующих способов:

После того, как лимит бесплатных обращений исчерпан, выдача истории через НБКИ стоит 450 рублей.

Способ проверки кредитной истории по фамилии через онлайн-сервис

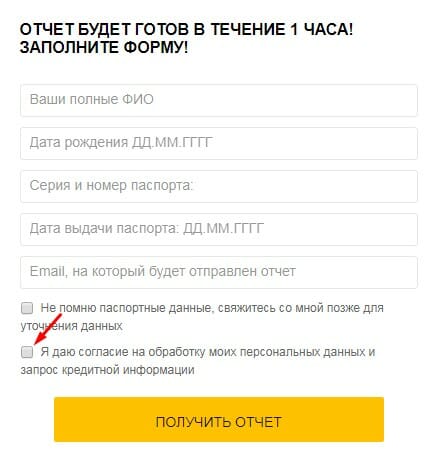

Проверить кредитную историю с минимальной затратой времени можно через сервис www.service-ki.com. Для получения отчета не требуется регистрация, вся процедура запроса требует не более 10 минут.

Чтобы проверить кредитную историю по фамилии нужно:

-

- выбрать вкладку получения отчета;

отправить запрос.

Готовый документ будет направлен на указанную электронную почту в течение 1-го часа. Помимо сведений о взаимоотношениях с финансовыми организациями, в отчете будет выведен скоринг-бал. Это кредитный рейтинг, определяющий вероятность одобрения заявки банками (выводится после того, как система автоматически проверит статистические данные конкретного заемщика).

Чтобы кредитную историю проверить онлайн через данный сервис нужно оплатить услугу. Независимо от количества обращений, она стоит 340 рублей.

Курсы валют в Генбанк

|

Валюты покупка продажа Обновлено |

|---|

|

Курс USD в Симферополе / на карте 73.00 76.00 04.12.20, 23:36 |

|

Курс EUR в Симферополе / на карте 89.00 92.00 04.12.20, 23:36 |

|

Курс GBP в Симферополе / на карте 89.00 101 04.12.20, 23:36 |

Бесплатный способ посмотреть свою кредитную историю в БКИ

Любой заемщик имеет право раз в год бесплатно обратиться в бюро, чтобы получить подробный отчет о своей КИ. Для этого нужно сначала узнать, какое БКИ ведет вашу историю, а затем отправить в него запрос. Рассмотрим порядок получения отчета подробнее.

Шаг 1. Узнаем, в каком БКИ хранится ваша кредитная история

Все банки в обязательном порядке передают информацию о местонахождении вашей КИ в ЦККИ. Центральный каталог подчиняется Центробанку

Узнать ваше бюро через интернет можно следующим образом:

- Выбираем «Запрос на предоставление сведений о бюро кредитных историй» Скриншот: www.cbr.ru

- Нажимаем кнопку «Субъект» Скриншот: www.cbr.ru

- Нажимаем на кнопку «Я знаю свой код субъекта кредитной истории» (если не знаете — читайте ниже что делать) Скриншот: www.cbr.ru

- Выбираем «Физическое лицо» и ставим галочку напротив пункта «Я ознакомлен с условиями передачи запроса через интернет». Нажимаем «Отослать данные». Скриншот: www.cbr.ru

- Заполняем поля «Фамилия», «Имя», «Отчество (если имеется)», «Серия, номер паспорта или иного документа удостоверяющего личность» (без пробелов), «Дата выдачи удостоверения личности», «Код субъекта кредитной истории» (о нем расскажу ниже) и «Адрес электронной почты (Email), на который Вы хотите получить ответ». После заполнения всех полей нажимаем кнопку «Отослать данные». Скриншот: www.cbr.ru

- На следующей странице появится сообщение об успешной отправке данных. Письмо с информацией придет быстро — от 5 до 30 минут. Если в ответном письме написано «Информация не найдена. Уточните реквизиты запроса», то вы указали неверный код кредитной истории или неправильно заполнили личные данные. Скриншот: www.cbr.ru

Есть несколько способов узнать свой код субъекта:

- Обратиться в банк, который выдал вам кредит (бесплатно)

- Проверить договор кредита или займа — обычно код указывается в нем или приложениях к нему (бесплатно)

- Направить телеграмму в Центральный каталог (бесплатно)

Если у вас еще нет кода субъекта или вы хотите его изменить, то код можно создать заново. Для этого обратитесь с паспортом в любой банк и напишите заявление, или отправьте телеграмму в Каталог. В телеграмме укажите данные из шага 2, только без кода субъекта. ЦККИ также может потребовать заверенные нотариусом копии документов, подтверждающих личность. Новый код субъекта будет готов через 10 дней. Стоимость услуги составляет от 300 рублей.

Если у вас еще нет кредитной истории, то запросить или сформировать код вы не сможете.

Шаг 2. Обращаемся за бесплатным отчетом в БКИ

В письме из ЦККИ вы узнаете, в каких бюро хранится ваша кредитная история. Получить отчет вы сможете несколькими способами:

- Отправить онлайн-заявку на сайте бюро. Зарегистрируйте личный кабинет и подтвердите свою личность способом, который предлагает бюро (например, ответьте на контрольные вопросы или обратитесь в отделение БКИ). После этого вы сможете направить заявку на предоставление кредитной истории

- Обратиться в отделение бюро, если они есть в вашем городе. Здесь вам нужно будет подтвердить свою личность и заполнить заявление на выдачу КИ

- Направить телеграмму в бюро. В телеграмме нужно указать (каждый пункт с новой строки):

- Наименование и адрес БКИ, указанный в письме от ЦККИ

- Фамилию, имя и отчество

- Дату и место рождения

- Паспортные данные (серия, номер, кем и когда выдан)

- Адрес прописки

- Адрес фактического проживания (если не совпадает с пропиской)

- Контактный номер телефона

Нужно попросить телеграфиста проверить паспортные данные и заверить вашу подпись:

Паспортные данные и собственноручную подпись Иванова Петра Сидоровича удостоверяю. Начальник 1 отделения связи Иванова.

Данные о ваших кредитах вы можете скачать на сайте или забрать в отделении бюро, заказать доставку курьером или заказным письмом. От способа зависит скорость получения сведений и стоимость их предоставления.

Как обратиться в БКИ бесплатно онлайн?

Проверить кредитную историю онлайн по паспорту бесплатно можно не всегда, так как не все БКИ выдают конфиденциальные сведения дистанционно. Для их получения нужно будет пройти процедуры регистрации на сайте и идентификации личности. На безвозмездной основе без взимания платы предоставляется первый отчёт за год, последующие платные.

«Эквифакс»

Обратитесь в «Эквифакс» – крупное сотрудничающее с многочисленными финансовыми организациями БКИ.

Алгоритм получения кредитных историй:

- Зарегистрируйтесь на официальном сайте бюро, придумав пароль и логин для входа и пользования личным кабинетом, а также указав обязательные сведения (адреса электронного почтового ящика и регистрации, ФИО, номер действующего мобильного телефона).

- Пройдите идентификацию выбранным способом: посредством использования системы «Контакт», личным посещением отделения БКИ, с помощью расчётного счёта, отправленной телеграммой или использованием онлайн-сервиса «eID».

- Войдите в кабинет и получите отчёт. Второй обойдётся в 395 рублей.

«НБКИ»

Запросите сведения о взятых кредитах в Национальном бюро кредитных историй. Но в нём любой желающий не получит информацию: организация предлагает сервис «НБКИ Онлайн» финансовым организациям и юридическим лицам.

Для использования полного функционала надо:

- подписать договор;

- внести оплату;

- получить доступ к личному кабинету, инструкцию и электронный сертификат;

- установить систему защиты на компьютер.

Сервис поможет выяснять хранящиеся в НБКИ данные о потенциальных заёмщиках, направлять информацию в БКИ, формировать отчётность по обмену информацией с бюро.

«ОКБ»

Можно оставить запрос в Объединённом кредитном бюро. В списке клиентов и партнёров ОКБ около шестисот финансовых организаций: банки и МФО, страховые компании, операторы связи.

Бюро предоставляет сервис, используемый для контроля совершаемых заёмных операций, оценки скоринга (рейтинга), анализа рисков, управления портфелями, предупреждения мошеннических махинаций, подробного рассмотрения задолженностей.

Инструкция по заказу кредитных историй:

- На сайте ОКБ нужно найти отдельный портал «Кредитный эксперт» и в регистрационной форме оставить обязательные к заполнению данные, а также придумать и ввести пароль и логин.

- Затем надо идентифицировать личность одним из путей: отправить подтверждённую оператором телеграмму или заверенное нотариусом письмо, посетить отделение бюро лично.

- Вы получите СМС-сообщение или электронное письмо с подтверждением активации и откроете доступ к функционалу сервиса. Первый запрос бесплатный, второй будет стоить 390 рублей.

Почему нельзя проверить кредитную историю по фамилии

Многие желают проверить свою кредитную историю бесплатно и по одной лишь фамилии, но это невозможно. Фамилия идентифицирует вас как гражданина РФ, но лишь частично, ведь наверняка в стране много ваших однофамильцев. Такой информации недостаточно для распознания вас как официально зарегистрированного жителя России.

Если бы проверка кредитной истории по фамилии была возможной (особенно в режиме онлайн и бесплатно), сведения не оставались бы конфиденциальными и наверняка попадали бы к третьим лицам.

Чтобы бесплатно или за деньги проверить кредитную историю любым способом, включая онлайн-запрос, нужно предоставить полные и достоверные данные о себе, включающие фамилию, отчество и имя, дату рождения, а также информацию из паспорта.

Важно! Паспорт должен быть действующим и полностью читаемым.

Проверить кредитную историю онлайн по паспорту бесплатно желают многие. Не все методы просты: некоторые требуют прохождения идентификации личности и указания дополнительных сведений. Обычно безвозмездно предоставляется первый отчёт об операциях, последующие предполагают внесение оплаты. Получение сведений в режиме онлайн тоже потребует затрат.

Можно ли исправить кредитную историю с помощью МФО?

Многие микрофинансовые организации предлагают услуги по исправлению кредитной истории. С первого взгляда это может показаться не больше, чем маркетинговой уловкой, ведь данные в БКИ хранятся в течение десяти лет. Но так ли это на самом деле?

Выглядит процедура исправления кредитной истории следующим образом:

- Микрофинансовая организация оформляет на клиента несколько займов подряд. Первый составляет минимально возможную сумму — около 1000 рублей на недельный срок.

- Второй — 2000 рублей на срок до 10 дней.

- Третий — от 3000 до 5000 рублей на тот же период.

Таких микрозаймов может быть от трех до пяти в зависимости от испорченности кредитной истории. В лучшем случае уже через три недели в БКИ появится положительная информация о заемщике. После этого он может обратиться в ту же МФО, но уже для обычного займа, либо в банк за получением небольшого потребительского кредита. За этой целью лучше обращаться в ту организацию, которая требует пакет документов, подтверждающий доход. В таком случае вероятность одобрения будет выше.

Напоследок дадим пару советов, как увеличить вероятность одобрения кредита в банках, которые не проверяют кредитную историю. Если на текущий момент у вас есть обязательства перед другими банками, лучше их погасить. Даже если вы исправно платите по кредиту, банк может посчитать, что ваша долговая нагрузка слишком высокая для еще одного займа. Также перед подачей заявки обязательно подготовьте документы, подтверждающие доход, — это существенно увеличит шансы на одобрение.

Обнаружили ошибку? Выделите ее и нажмите Ctrl + Enter.

Можно ли узнать кредитную историю другого человека?

Ответ – да. Но сейчас в России действует закон, по которому запрос КИ на другого человека должен производиться только с его согласия.

С 2015 года всем юридическим организациям позволили запрашивать кредитную историю на человека. Компаниям может быть интересна надежность и кредитная нагрузка соискателя как потенциального сотрудника. Если человек исправно платит по займам, не имеет долгов, шансы быть принятым на работу повышаются.

Банки регулярно запрашивают КИ на сотню тысяч заемщиков, чтобы решить, выдать им кредит или нет. Но может ли запросить кредитную историю на другого человека физическое лицо? Ответ в следующем разделе.

Если нужна кредитная история родственника

Человеку потребуется взять нотариально заверенную доверенность. Вообще, доступ к сведениям на заемщиков строго ограничен. Не зря при заключении кредитного договора между банком и физическим лицом последнему присваивается специальный код субъекта. Это пароль, который защищает данные человека. Чтобы заказать кредитную историю, нужно знать код субъекта, который состоит из цифр и букв, латиницы либо кириллицы.

Доступ к КИ другого человека может быть открыт в следующий случаях:

- Если человек самостоятельно запрашивает отчет.

- При запросе с нотариально заверенной доверенностью.

- Если запрос делает юридическая организация или индивидуальный предприниматель.

Во всех остальных случаях в доступе будет отказано. Стоит рассмотреть несколько примеров для наглядности.

Пример 1. Нужно запросить кредитную историю на сестру физическому лицу. Сестра оформляет доверенность, предоставляет паспорт. Родственница может на законных основаниях заказать кредитную историю бесплатно через бюро кредитных историй либо банки, заплатив согласно тарифам.

Пример 2. Человеку нужно выяснить кредитную историю потенциального сотрудника, он является индивидуальным предпринимателем. Проблем с законом также нет. Нужно взять согласие с соискателя, затем подать запрос в бюро кредитных историй не как физическому лицу, а как бизнесмену.

Пример 3. Женщина хочет проверить кредитную историю своего потенциального мужа. Сфотографировав его паспорт, она сделала втайне от него запрос в БКИ через стороннюю организацию. Поскольку владелец паспорта не давал согласие на запрос, действия женщины и компании, предоставившие доступ к КИ незаконны. Если организация действует в рамках закона, она откажет в запросе.

Если нужна КИ постороннего человека

На постороннего заказать отчет простому человеку невозможно. Необходимо знать код субъекта.

Для запроса в реестр ЦБ, чтобы выяснить список БКИ, где хранится кредитная история, кроме кода субъекта потребуются паспортные данные. Их пользователь указывает в заявлении.

Единственно возможный вариант – если человек добровольно согласился предоставить все сведения на свое имя для запроса кредитной истории. Заверил доверенность у нотариуса и передал ее.

Если человек думает, что может воспользоваться каким-нибудь сервисом, имея только паспортные данные без кода субъекта, то ему придется нести ответственность за совершенные действия. Есть множество сайтов, предлагающих получить кредитную историю на любого человека, очистить сведения о просрочках или удалить свою КИ. Все это мошенничество.

Когда и зачем проверять кредитную историю?

- Перед подачей заявления на кредит. Так вы оцените ваши шансы на получение кредита и будете уверены, что в кредитной истории нет неприятных сюрпризов – ошибок, непогашенных задолженностей, «лишних» кредитов и т.п.

- После потери паспорта, чтобы вовремя выявить запись о кредите, который злоумышленники могут оформить на ваше имя.

- Чтобы узнать, кто запрашивал вашу кредитную историю. Если вы подавали заявку на кредит и кредитную историю запросил банк-заемщик — это нормальная ситуация. А если запросы делали другие компании, которым вы не давали на это согласие, есть повод насторожиться.

Проверить кредитную историю можно 2 способами:

- Платно.

- Бесплатно.

Кто может узнать данную информацию

Для начала необходимо разобраться кому еще может быть доступна ваша кредитная история. Ведь она представляет собой достаточно полное досье; следует понимать, кто и при каких обстоятельствах может получить доступ к нему доступ.

Во-первых, следует отметить, что все части кредитной истории доступны лишь самому заемщику. Основная информационная часть, где содержатся данные по кредитным обязательствам, может быть открыта некоторым лицам и организациям, но делается это только с письменного согласия физического лица, на которое оформлено это досье. Правда есть и ряд исключений. Письменного согласия не требуется, если кредитная история запрашивается:

- в суд по уголовному делу;

- в следственные органы по уголовному делу;

- в службу судебных приставов.

Наиболее часто кредитной историей физ.лиц интересуются банки, микрофинансовые организации, страховые компании и работодатели.

Как исправить испорченную кредитную историю?

Еще один способ борьбы с испорченной историей — это ее оспаривание.

- Направьте в БКИ заявку о внесении изменений. Сделайте это лично или удобным способом, но с подписью или печатью нотариуса.

- Дождитесь ответа. На проверку уйдет не больше месяца. За это время сотрудник службы проверит предоставленные сведения. Но вы можете сами сократить срок, если укажите объективную причину, почему время рассмотрения должно быть уменьшено.

- Оспорьте в судебном порядке. Этот этап наступает в том случае, если полученный ответ не удовлетворяет вашему ожиданию.

Не доводя дело до суда, в Бюро исправят/ дополнят сведения, содержащие неточную или неполную информацию. Это актуально, если нет конфликта между финансовой организацией и заемщиком. Если дело дошло до более высоких инстанций, не стоит надеяться, что решение будет принято в вашу пользу, если были нарушены условия подписанного договора.

Зачем банку кредитная история?

Кредитная история — это отчет о финансовых обязательствах гражданина. Существует три вида КИ: положительная, отрицательная и нулевая. Вопреки некоторым заблуждениям, отсутствие кредитной истории — это для банка, скорее, негативный фактор. Она содержит в себе всю информацию о займах: о финансовой организации, сумме кредитов, сроке, порядке их выплаты. На основании этих данных осуществляется оценка кредитоспособности потенциального клиента. Сбор информации, как и ее хранение, происходит в БКИ — в бюро кредитных историй.

Для чего же банку нужна КИ гражданина?

- Для того, чтобы проверить добросовестность заемщика. В этом организации помогут записи о предыдущих или действующих просрочках по кредитам.

- Для оценки долговой нагрузки клиента — количестве действующих кредитов.

- Для того, чтобы выяснить объем ежемесячных платежей гражданина.

- Для проверки паспорта заемщика на его вхождение в черный список других финансовых организаций. Как правило, туда попадают нежелательные и подозрительные граждане.

- Для получения результатов кредитного скоринга. На их основании банк делает вывод о целесообразности выдачи кредита.

Номера телефонов микрофинансовой компании

Если кредитное досье содержит ошибки

В случае несоответствия указанных в кредитной истории данных реальным данным, не следует паниковать, так как выход можно найти из любой ситуации. Несоответствие может касаться денег в долг, который вы не брали, или наличия непогашенной задолженности, в то время как вы точно все платили, и т.п. Произойти это может по разным причинам, в том числе из-за технических ошибок со стороны банковских работников, путаницы с ФИО, мошенничества и т.п. В таком случае следует написать заявление в кредитное бюро, описать ситуацию и потребовать проведения проверки. Срок проверки регулируется Законом и не может превышать 30 суток. Если после этого поправки будут внесены — хорошо, если нет, необходимо написать жалобу в ФСФР или Центробанк.

Рекомендуемые займы

Можно ли исправить кредитную историю?

Многих заёмщиков интересует вопрос о том, можно ли исправить кредитную историю, если были допущены нарушения в оплате? В базе информация хранится 10 лет и самостоятельно внести в неё изменения нельзя. Если сотрудник банка не проинформировал УБКИ о проведении платежа, то у клиента может появиться негативная информация в истории. В таком случае необходимо обратиться непосредственно в бюро и представить все платёжные документы. Если данная мера не возымеет положительного результата, то пишите претензию в банк.

Самый популярный займ

CCLOAN

11 отзывов

| Сумма до: | 10 000 грн. |

|---|---|

| Ставка: | 0,5% |

| Срок: | До 30 дней |

- Оформление 10 минут

- Возраст 20-65 лет

- 24/7

- Первый займ бесплатно

- Без справок и поручителей

- Возможность продлить срок до 185 дней

- Паспорт и код

Получить деньги

Если у Вас были просроченные платежи или Вы выступали в качестве поручителя, а ответственный заёмщик нарушил сроки оплаты, то у Вас будет низкий рейтинг. Исправить его можно следующим образом:

- подайте заявку на онлайн-ресурсе в микрофинансовую организацию;

- оформите краткосрочный заём;

- получите деньги на карту, но не расходуйте их;

- погасите его через несколько дней в полном объёме.

Данную процедуру стоит повторить несколько раз, чтобы повысить рейтинг в украинском бюро КИ.

Для того чтобы быстро выбрать подходящую микрофинансовую организацию, воспользуйтесь бесплатными услугами брокера Кот Кредит. В калькуляторе установите сумму к получению и срок возврата. Сервис подберёт для Вас наиболее выгодные предложения у легально работающих финансовых организаций Украины. Многие из них предлагают при первичном оформлении беспроцентные займы. Поэтому Вы сможете получить деньги в долг без переплаты, так как ежедневная ставка будет равна нулю.

Надеюсь, что эта статья была полезной для Вас и что Вы точно будете знать, как можно проверить свою кредитную историю бесплатно и даже исправить ее, если туда была внесена неточная информация.

Что делать после анализа кредитной истории

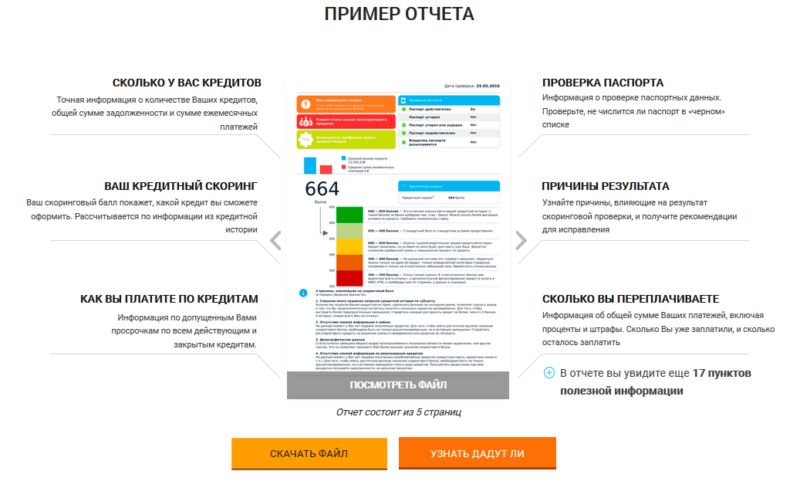

Получив на руки свою КИ, вы можете самостоятельно оценить свои шансы на получение кредита. В некоторых случаях, например, в отчете Сбербанка, вы сразу увидите свой кредитный рейтинг, выраженный цифрой с расшифровкой: 4 — очень хороший, 3 — средний и так далее. БКИ Эквифакс присваивает вам «скоринговый балл», он варьируется в пределах от 1 до 1000, и чем он выше, тем вероятнее одобрение кредита

Если ваша КИ не содержит подобных баллов и оценок, вы самостоятельно можете сделать вывод о своей благонадежности, если будете знать, на что обращают внимание банки, изучая эту информацию о вас

Первое — это общая кредитная нагрузка и ее соответствие доходу.

Второе — это просрочки по платежам. Если просрочки были нечасто и в пределах 30—60 дней, банк может закрыть глаза на этот факт. Просрочки от 60 до 90 дней могут послужить причиной отказа в кредите в некоторых банках, а просрочка более 120 дней ведет к гарантированному отказу в получении заемных средств.

Анализ кредитной истории поможет вам подготовиться к большому и важному кредиту, например, на приобретение недвижимости. Убедившись в том, что КИ не содержит ошибок и в целом положительная, вы можете смело обращаться в банк и рассчитывать одобрение

Но если кредитная история испорчена, стоит сперва поработать над ее улучшением.

Как получить кредитную историю?

Сначала ее нужно найти

Ваша кредитная история может храниться в одном БКИ или сразу в нескольких. Чтобы узнать, в каких именно бюро хранится ваша история, нужно отправить запрос в Центральный каталог кредитных историй. Проще всего сделать это онлайн:

Через Портал госуслуг

Нужно зайти во вкладку «Услуги», в раздел «Налоги и финансы», в подраздел «Сведения о бюро кредитных историй». Для доступа к данным понадобятся только паспорт и СНИЛС.

В ответ Банк России пришлет вам в личный кабинет на Портале госуслуг список всех БКИ, в которых хранится ваша кредитная история. Информация будет включать название, адрес и номер телефона бюро.

На сайте Банка России

Для этого вам понадобится код субъекта кредитной истории (комбинация букв и цифр). Если вы брали кредит или заем хоть раз в жизни, значит, этот код у вас уже есть. Его можно найти в вашем кредитном договоре либо уточнить в банке или МФО, в которых вы брали кредит.

Если вспомнить старый код не удается, а банк или МФО не помогают, код можно сформировать заново. Для этого нужно лично обратиться в любой банк или бюро, чтобы создать новый код.

Этот код надо будет указать в запросе, который нужно создать на сайте Банка России. Не позднее следующего рабочего дня вы получите письмо с названиями всех бюро, где хранится ваша история.

Если вы не любитель онлайн-запросов, то можно, например, направить телеграмму в Центральный каталог кредитных историй. Ответ придет в течение трех дней. Но пришлют его на электронный адрес, который вы укажете в телеграмме. В письме вам сообщат, в каких бюро хранится ваша кредитная история.

Когда вы узнаете список бюро, нужно в каждом из них запросить свою кредитную историю

-

Бесплатно

По

два раза в год каждое бюро обязано предоставить вам кредитную историю бесплатно. При этом можно выбрать: дважды запросить отчет на электронную почту или один раз в электронном виде и один раз — на бумаге.Подать заявку можно:

- Через сайт бюро

Чтобы получить документ в электронном виде, проще всего отправить онлайн-заявку через сайт БКИ. В процессе оформления заявки вас автоматически переадресуют на Портал госуслуг для авторизации, а затем обратно — на сайт бюро. Отчет придет на электронную почту в течение трех рабочих дней.

- Телеграммой

Можно отправить телеграмму на официальный адрес БКИ. В ней нужно указать свое имя, данные паспорта и адрес электронной почты, на который вы хотите получить отчет. В этом случае вашу подпись должен заверить сотрудник почты. БКИ обязано прислать ответ в течение трех рабочих дней после получения запроса.

В офисе БКИ

Здесь вы можете получить свою кредитную историю в бумажном виде в тот же день. Для этого нужно прийти в бюро с паспортом.

Обычным письмом по почте

Самый долгий и трудоемкий вариант — отправить в БКИ письмо обычной почтой. Такой запрос должен быть заверен нотариусом. В письме можно указать, как вы хотите получить ответ: в бумажном виде на свой почтовый адрес или в электронном — на адрес электронной почты. В этом случае к трем дням на подготовку отчета прибавится время доставки писем.

За деньги.

Если кредитная история вам нужна срочно или чаще, чем дважды в год, вы можете получить ее за дополнительную плату.

Для этого можно использовать все перечисленные выше способы: обратиться в офис БКИ, послать телеграмму, отправить письмо по почте или оставить заявку на сайте бюро. При этом некоторые бюро за дополнительную комиссию могут предоставить отчет в режиме онлайн.

Кроме того, можно получить отчет через свой банк. Но при условии, что он сотрудничает с теми БКИ, в которых хранится ваша кредитная история. Оформить запрос можно через личный кабинет на сайте банка.

Запрашивать информацию через банк имеет смысл только в том случае, если ваши данные хранятся именно в тех бюро, с которыми сотрудничает банк. Иначе вы либо ничего не получите, либо должны будете дополнительно запрашивать информацию в других бюро.

БКИ публикуют на своих сайтах полный список банков, с которыми они работают.

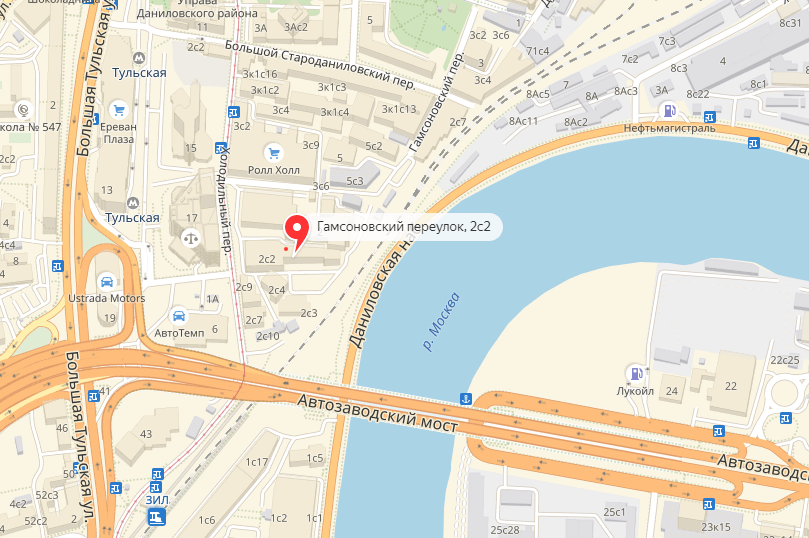

Отделения Альфа-Банка для физических лиц на карте города Москва

Может ли работодатель проверить кредитную историю?

Законодательство предусматривает право граждан на защиту информации из Кредитного регистра как конфиденциальных данных. Одним и важных ограничений является защита банковской тайны, когда человек вправе проверить свою кредитную историю без риска ее дальнейшего распространения перед посторонними, если на то не было получено его согласие.

Если сам владелец досье не дает согласие на получение данных, без его спроса отчет получают судебные инстанции, правоохранительные органы, другие лица, уполномоченные в силу закона.

Чтобы банк, кредитор, любое иное предприятие или организация, получить отчет с кредитным рейтингом, заручаются письменным согласием человека. Работодателю информация из отчета поможет сделать выводы финансовой ответственности человека, рассматриваемого в качестве кандидата на заём.