Общая система налогообложения для ип

Содержание:

- Как получить нужные сведения из документов

- Что можно узнать на сайте ФНС

- Налоги для УСН

- Каждый субъект хозяйствования платит налоги, а какие платит индивидуальный предприниматель?

- За что ещё должен платить предприниматель при открытии бизнеса

- Как заплатить налоги ИП онлайн

- Какие изменения в ЕНВД в 2020 году приняты для ИП

- Примеры расчета налогов ИП на разных режимах

- Страховые взносы ИП 2020

- Сравнение на примере

- Патентная система налогообложения

Как получить нужные сведения из документов

В первую очередь следует проверить документы о получении специального статуса. Также необходимо учитывать следующие положения.

При регистрации ИП общий режим налогообложения применяется автоматически, если предприниматель не подал соответствующий документ о своих намерениях относительно выбора режима налогообложения в ФНС РФ:

Если таковые заявления предприниматель не заполнял, он гарантированно находится на ОРН.

Кроме того, если подано заявление о постановке на учет в качестве налогоплательщика ЕНВД или о приобретении патента, на него должен быть получен ответ (уведомление о постановке, патент или отказ в его выдаче).

Кроме того, ЕНВД и ПСН применяются только в отношении указанных в Налоговом кодексе видов деятельности. Также региональные власти наделены правом сузить этот перечень. Поэтому стоит ознакомиться со списками видов деятельности в НК РФ и местных законах и сравнить их с перечисленными в выписке из ЕГРИП. Например, в столице в соответствии с решением местных властей ЕНВД вообще не применяется.

Что можно узнать на сайте ФНС

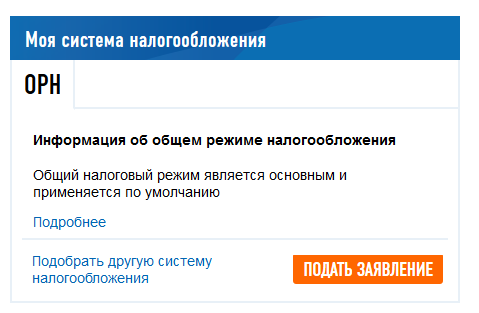

Самый верный способ проверить режим налогообложения своего ИП — это войти в личный кабинет на сайте Федеральной налоговой службы и найти ответ на интересующий вопрос там. Выглядит ответ так:

Посмотрим теперь, как узнать систему налогообложения ИП по ИНН, используя сайт ФНС.

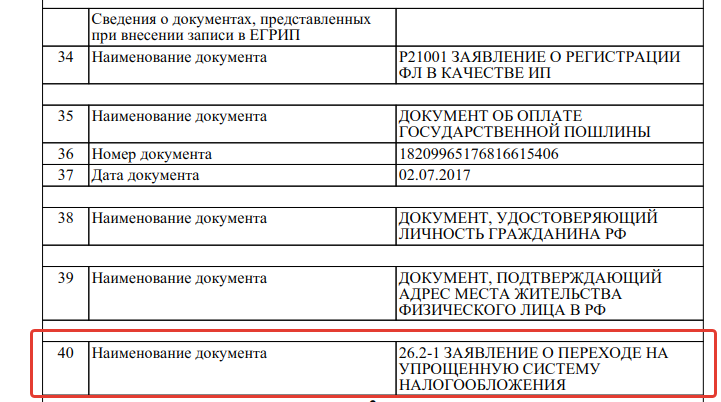

Если вход в личный кабинет налогоплательщика по каким-то причинам недоступен, можно использовать другой вариант. На странице сведений из ЕГРЮЛ нужно ввести ИНН индивидуального предпринимателя (или другие сведения, индентифицирующие его: например, ОГРНИП или ФИО) и нажать кнопку «Найти». Будет сформирован отчет по результатам поиска. Рядом с нужным индивидуальным предпринимателем появится кнопка «Получить выписку». Выписка будет сформирована в виде файла pdf. Она содержит все важные сведения о налогоплательщике, в том числе — перечень документов. Если ИП подавал заявку на переход, например, на упрощенную систему, в выписке будет показана информация об этом.

Налоги для УСН

Упрощенная система налогообложения для ИП в 2020 году предусматривает уплату лишь одного налога – единого. В связи с этим ИП, применяющие данный режим, освобождены от уплаты НДС, НДФЛ и налога на имущество за некоторыми исключениями.

К таким исключениям относится:

- НДС, уплачиваемый при ввозе товаров на территорию РФ, при выставлении контрагенту счет-фактуры с выделенной суммой налога и в случаях, установленных ст. 160 и 174.1 НК РФ.

- Налог на имущество, уплачиваемый в случае включения недвижимости ИП в региональный перечень. В данном списке власти субъекта РФ указывают объекты, налоговая база по которым рассчитывается исходя из их кадастровой стоимости (ТЦ, административно-деловые центры и помещения в них).

Порядок и особенности расчета налога на УСН в 2020 году зависят от того, какой объект выбран: «Доходы» или «Доходы минус расходы».

УСН 6% (объект «Доходы»)

Индивидуальные предприниматели, выбравшие объект «Доходы», рассчитывают налог исходя из полученного дохода по следующей формуле:

(Доход х 6%) – страховые взносы – уплаченные авансовые платежи

Пример расчета налога для ИП в 2020 году (упрощенка 6 % без работников)

Расчет аванса за 1 квартал

– Доход за 1 квартал – 865 000 р.

– Страховые взносы, уплаченные в 1 квартале – 10 218 р.

Сумма авансового платежа к уплате за 1 квартал: (865 000 х 6%) – 10 218 = 41 682 рублей.

Расчет аванса за полугодие

– Доход за полугодие (1 квартал + 2 квартал) – 1 300 000 р.

– Страховые взносы за полугодие – 20 437 р.

Сумма авансового платежа к уплате за полугодие: (1 300 000 х 6%) – 41 682 – 20 437 = 15 881 рубль.

Расчет аванса за 9 месяцев

– Доход за 9 месяцев – 1 920 000 р.

– Страховые взносы за 9 месяцев – 30 656 р.

Сумма авансового платежа к уплате за 9 месяцев: (1 920 000 х 6%) – 41 682 – 15 881 – 30 656 = 26 981 рубль.

Расчет налога за год

– Доход за год – 2 780 000 р.

– Страховые взносы за год – 40 874 р.

Сумма налога к уплате за год: (2 780 000 х 6%) – 41 682 – 15 881 – 26 981 – 40 874 = 41 382 рублей.

Особенности расчета налога на УСН 6% для ИП в 2020 году:

- Нет дохода – ничего платить не нужно. Если в отчетном периоде у предпринимателя не было никаких доходов, то ничего в бюджет платить не нужно. Связано это с тем, что платеж по УСН рассчитывается исходя из полученного дохода, а раз его нет – платить налог не с чего.

- Расчет платежей производится нарастающим итогом. При расчете налога на УСН доход берется за весь год, а не за отдельный квартал.

- Получен убыток – налог все равно придется уплатить. Если ИП в отчетном период вышел в убыток (расходы превысили доходы) ему все равно придется уплатить 6% от суммы полученного дохода. При этом учесть убыток при расчете налога в следующем году (как это могут ИП на УСН 15%) предприниматель не сможет.

- Страховые взносы можно учесть при расчете налога. Как было сказано выше, налог и авансы по УСН 6% ИП может уменьшить на взносы за себя в полном размере, если в 2020 году он вел деятельность без работников.

Предприниматели, имеющие наемных сотрудников, также могут снизить платеж по УСН на взносы за себя и сотрудников, но не более 50% от суммы налога.

УСН 15% (объект «доходы минус расходы»)

ИП на УСН 15% рассчитывают налог с разницы между доходами и расходами по следующей формуле:

(Доходы – Расходы) х 15%

Пример расчета налога на УСН 15% ИП без работников

Расчет аванса за 1 квартал

– Доход за 1 квартал – 1 250 000 р.

– Расход за 1 квартал – 980 000 р.

Сумма аванса, подлежащая уплате за 1 квартал: (1 250 000 – 980 000) х 15% = 40 500 рублей.

Расчет аванса за полугодие

Сумма аванса к уплате за полугодие: (1 870 000 – 1 400 000) х 15% – 40 500 = 30 000 рублей.

Расчет аванса за 9 месяцев

– Доход за 9 месяцев – 2 620 000 р.

– Расход – 2 120 000 р.

Сумма аванса к уплате за полугодие: (2 620 000 – 2 120 000) х 15% – 40 500 – 30 000 = 4 500 рублей.

Расчет налога за год

– Доход за год – 3 790 000 р.

– Расход – 3 100 000 р.

Сумма аванса к уплате за полугодие: (3 790 000 – 3 100 000) х 15% – 40 500 – 30 000 – 4 500 = 28 500 рублей.

Особенности расчета налога на УСН 15% для ИП в 2020 году:

- Получен убыток – нужно уплатить «Доходы», минимальный налог. Если ИП получил убыток, ему необходимо будет уплатить минимальный налог – 1% с полученного дохода. Сумму убытка и минимального налога предприниматель сможет включить в расходы в следующем году.

- Если налог, рассчитанный с разницы меньше 1% с дохода – придется уплатить минимальный налог. Рассчитывая платеж по УСН в обычном порядке (с разницы между доходом и расходом) необходимо всегда сравнивать его с минимальным налогом. Платит ИП на УСН тот платеж, что выше.

- Расчет платежей нарастающим итогом. При расчете налога доходы и расходы берутся за весь год, а не за отдельный квартал.

- Страховые взносы включаются в расходы. При расчете налога на УСН 15% ИП может включить в расходы страховые взносы, уплаченные в 2020 году за себя и своих сотрудников. Ограничение в 50% в данном случае не действует.

Каждый субъект хозяйствования платит налоги, а какие платит индивидуальный предприниматель?

Существует несколько видов налогообложения для ИП:

Между тем, необходимо подчеркнуть, что индивидуальный предприниматель сам решает какую систему ему выбрать: УСН или ОСН. Единый же налог уплачивается в казну Республики Беларусь при определенных видах деятельности (в том числе параллельно с УСН или ОСН).

Единый налог

В статье 296 Налогового кодекса РБ дан перечень видов деятельности, по которым уплачивается единый налог. Здесь все просто: надо определить ваш вид деятельности и посмотреть в налоговый кодекс, чтобы точно знать, платите ли вы ЕН или нет. Также в ст. 297 Налогового кодекса в п.1 определен перечень видов деятельности, по которым не уплачивается данный налог, а также в п.2 данной статьи указаны льготы (подробнее тут)

Положительный момент:

- Обладает простотой введения учета

- Фиксированная сумма налога

Слабые стороны:

- Ограничение по перечню оказываемых услуг

- Запрет на реализацию некоторых видов товаров

Налог при упрощенной системе налогообложения

Упрощенную систему налогообложения применяют, за исключением тех случаев, когда это прямо запрещено в законодательстве (п.1,5,6,7 ст. 286 Налогового кодекса)

Для перехода на УСН вам необходимо:

- Если вы впервые зарегистрировали себя в качестве индивидуального предпринимателя, то в течение 20 рабочих дней со дня государственной регистрации подать в налоговую инспекцию уведомление о том, что вы переходите на УСН.

- В случае, если вы действующий ИП, то нужно с 1 октября по 31 декабря предшествующего году, в котором вы хотите перейти на УСН, подать уведомление в налоговую инспекцию.

Преимущества УСН:

- Простота применения: основа исчисления-валовая выручка ИП

- Уплата налога раз в квартал

- Довольно низкая ставка по сравнению с общей системой налогообложения (3% включая НДС, 5% не включая НДС)

- Существует возможность не вести бухгалтерский учет, а вместо этого-книгу учета доходов и расходов, что гораздо более проще для ИП

- Даёт возможность неуплаты некоторых видов налогов (не уплачиваются местные налоги и сборы)

Недостатки УСН:

- Не всем подходит (ограничение, в зависимости от вида деятельности)

- Ограничение применения налоговой системы в зависимости от валовой выручки

- Невозможность применения в зависимости от количества работающих человек

Общая система налогообложения

Данный вид налога уплачивается индивидуальным предпринимателем по умолчанию, если:

- Вид деятельности не позволяет применить ЕН

- В случае не принятия решения ИП УСН по виду деятельности или по желанию

Плюсы ОСН:

Налог высчитывается исходя из доходов, не учитывая расходов (выгоднее при оптовой, розничной торговле)

Минусы ОСН:

Довольно трудоемкий и сложный учет

А что в итоге?

Выбор системы — налогообложения- это ваше решение. Для более грамотного подбора системы для ИП необходимо отталкиваться исходя из вида вашей деятельности, которая подразумевает такие важные параметры как: численность людей, оборот товаров (услуг) и средств

Перед выбором очень важно внимательно ознакомиться с каждой из них и решить какая из систем наиболее вам подходит

За что ещё должен платить предприниматель при открытии бизнеса

К будущему предпринимателю закон не предъявляет требований о внесении уставного капитала и наличии юридического адреса. Однако у ИП есть свои специфические расходы, которых нет у учредителя компании.

Речь идёт о страховых взносах за себя, которые надо обязательно перечислять весь период регистрации в качестве индивидуального предпринимателя. Эти расходы можно назвать косвенными, потому что они не относятся к самой регистрационной процедуре.

И всё же знать о них надо до того, как зарегистрировать ИП, потому что это достаточно существенные суммы. Минимальный размер страховых взносов за себя в 2020 году составляет 40 874 рубля. Начисление взносов начинается с первого же дня регистрации в ИФНС и прекращается только при снятии предпринимателя с учёта.

Например, вы зарегистрировали ИП 1 февраля 2020 года, но реально бизнес начнёте только 15 июня 2020 года. За этот период уже «набежит» сумма в 15 328 рублей, что намного больше расходов на саму регистрацию. А учитывая, что бизнес доход ещё не приносит, эту сумму тоже стоит закладывать в стартовые затраты.

Таким образом, при ответе на вопрос: «Сколько стоит зарегистрировать ИП?» — недостаточно учитывать только затраты на госпошлину. Такими небольшими расходами в 800 рублей можно обойтись, если вам не нужен кассовый аппарат или лицензия. И не забывайте про страховые взносы, их оплачивать придётся, даже если бизнес вы реально не ведёте, или прибыли от него нет.

Как заплатить налоги ИП онлайн

Если у индивидуального предпринимателя открыт расчетный счет, то заплатить налоги через интернет он может с помощью онлайн-банка. Кстати, банки следят за тем, чтобы определенная доля полученных доходов ИП шла на оплату налогов и взносов. Поэтому лучше все платежи в бюджет проводить именно через расчетный счет, а не наличными или картой. Иначе можно попасть в список неблагонадежных клиентов или доказывать банку, что налоги и взносы действительно перечисляются вовремя.

Те, кто пользуется специализированным бухгалтерским сервисом, тоже могут заплатить налоги или взносы ИП онлайн. Но для этого надо оформить усиленную электронную подпись.

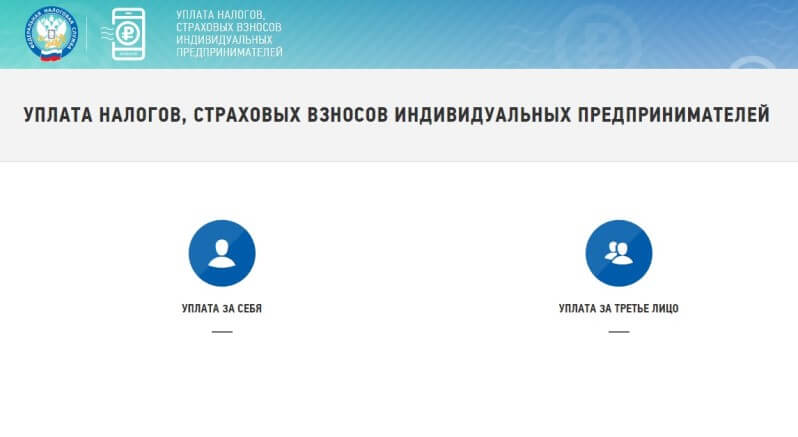

Если же у ИП нет ни расчетного счета, ни доступа к бухгалтерскому сервису, заплатить налоги онлайн он может через

сайт ФНС. Это бесплатно и не требует наличия ЭЦП.

Если вы платите налоги и взносы ИП за себя, то выбирайте первую иконку. Заполнять платежный документ будем с нуля, поэтому на следующем экране нажмите на «Заполнение всех платежных реквизитов документа».

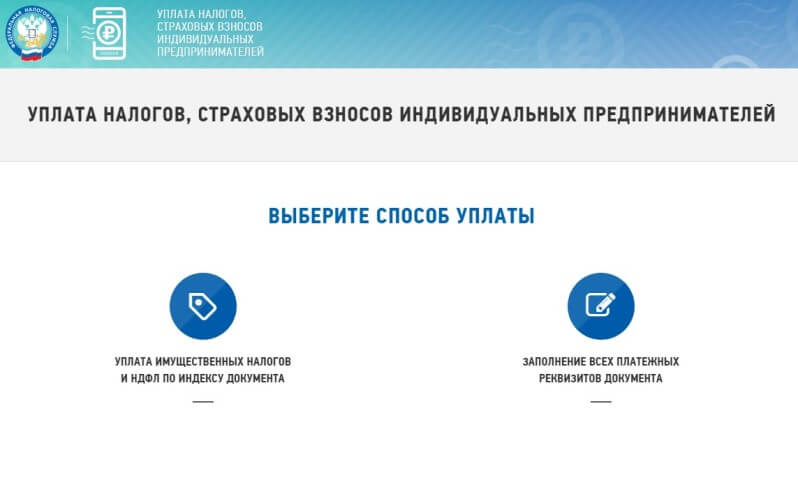

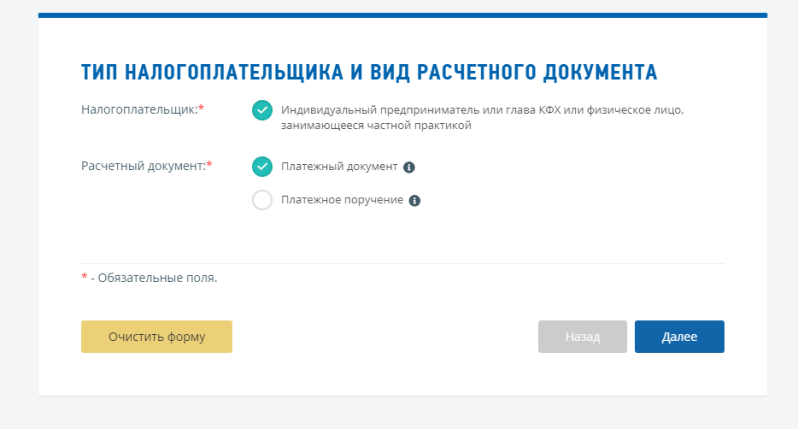

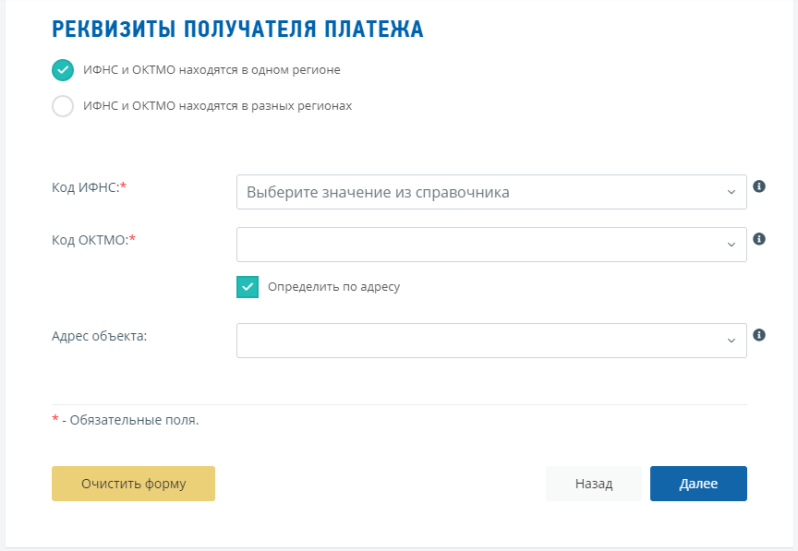

Для оплаты налогов ИП онлайн без расчетного счета выбираем платежный документ.

Подготовьте номер своей ИФНС и код ОКТМО, эти данные есть в листе записи ЕГРИП. Если не знаете эти реквизиты, то проставьте галочку «Определить по адресу». Здесь надо будет ввести свой почтовый индекс и полный адрес прописки.

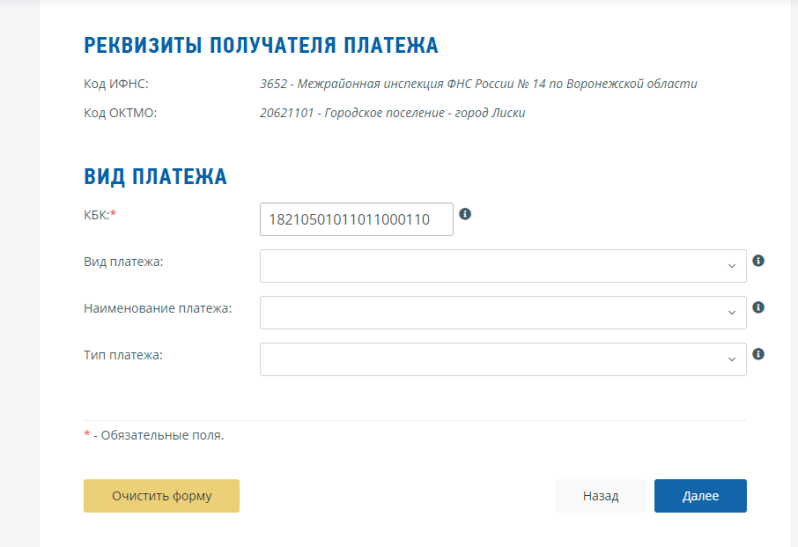

Переходим к заполнению платежных реквизитов. Проще всего это сделать с помощью кодов КБК из таблицы выше. Код вводится без пробелов, например, для УСН Доходы в виде 18210501011011000110.

Название налога при этом заполнится автоматически.

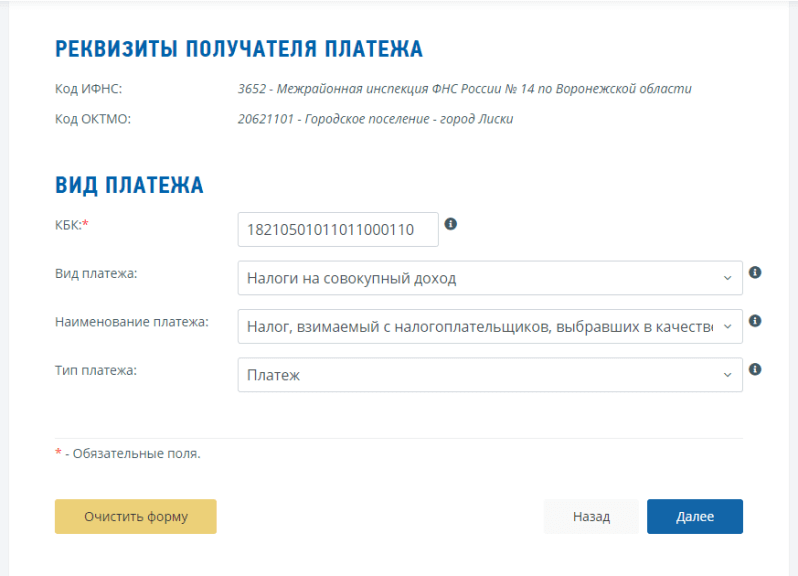

Но можно пойти обратным путем и выбрать вид платежа из выпадающего списка. В этом случае КБК вводить не надо.

Для выбора платежа на УСН Доходы надо выбрать «Налоги на совокупный доход» и «Налог, взимаемый с налогоплательщиков, выбравших в качестве объекта налогообложения доходы». КБК после этого заполнится автоматически.

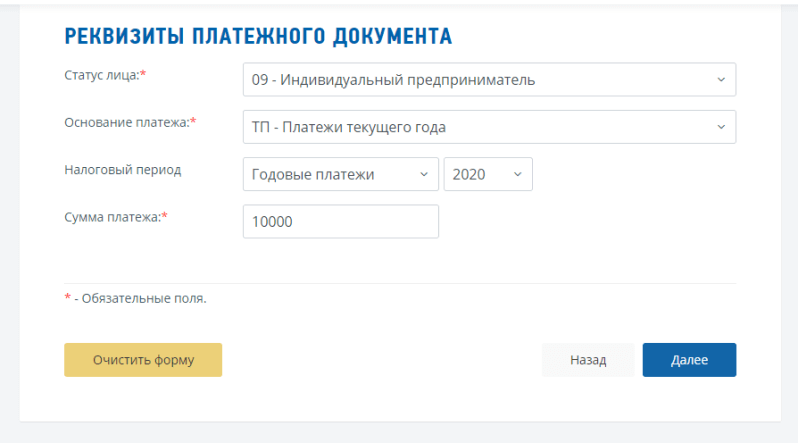

На следующем экране выберите статус плательщика, для ИП это «09». Здесь же надо указать основание платежа, в нашем примере это «ТП – платежи текущего года», и сумму налога.

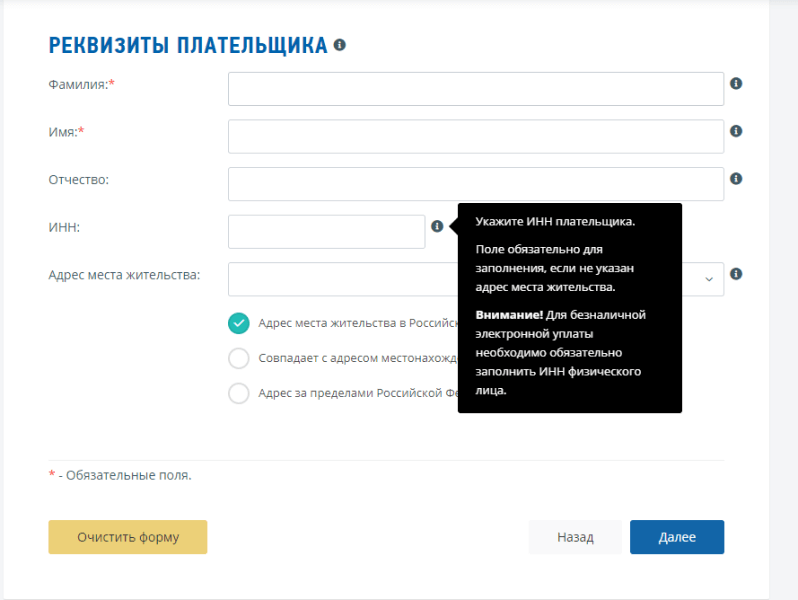

Последние данные для формирования платежного документа — полное имя предпринимателя и его ИНН. Без идентификационного номера провести оплату налогов ИП онлайн невозможно.

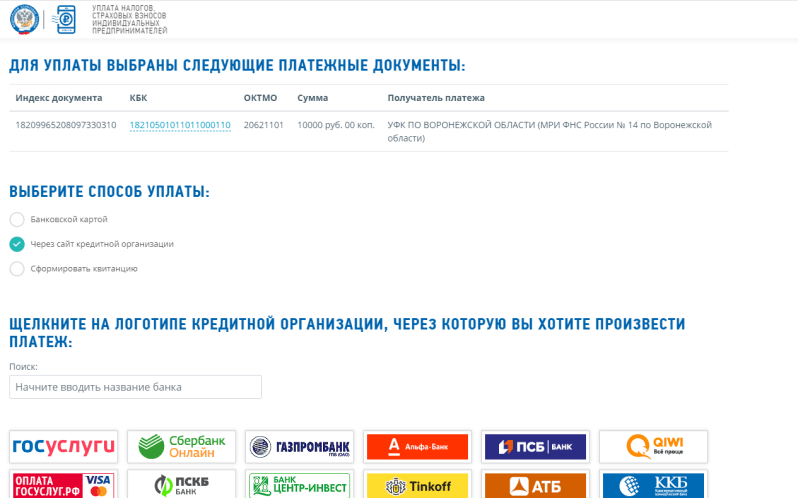

На этом заполнение платежного документа закончено. На следующем экране программа предложит выбрать способ уплаты. Надо выбрать «Через сайт кредитной организации» и конкретный банк из предложенного списка.

Сохраняйте электронный документ о прохождении платежа.

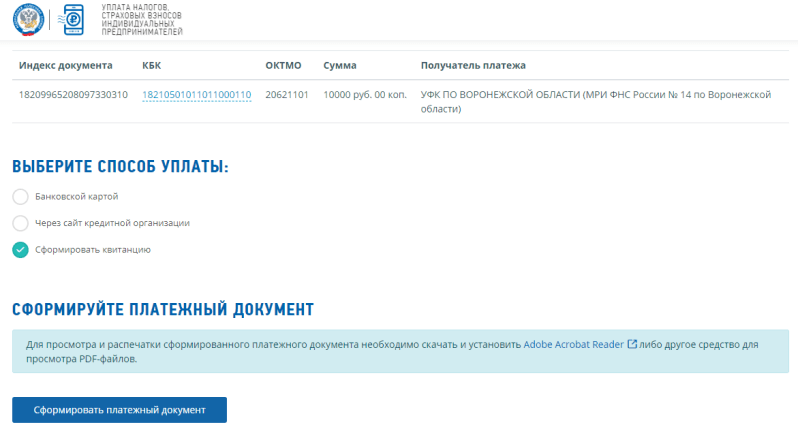

Кроме того, можно использовать этот сервис и для оплаты наличными или картой через банк. Для этого последнем шаге надо выбрать «Сформировать квитанцию» и распечатать ее. В этом случае у вас останется бумажный документ с отметкой банка об уплате.

Какие изменения в ЕНВД в 2020 году приняты для ИП

Очень много вопросов наши пользователи задают про изменения на ЕНВД в 2020 году для ИП. Дело в том, что этот режим скоро будет отменен, поэтому его плательщики должны заранее решить, на какую систему налогообложения им перейти.

По принципу расчета налога ЕНВД похож на ПСН – в обоих случаях за основу берут не реальный, а предполагаемый доход предпринимателя. Кроме того, ИП на вмененке могут перейти на уплату налога на профдоход или упрощенную систему налогообложения.

Окончательная отмена ЕНВД предполагается с 2021 года, поэтому для выбора новой системы остается всего год. Однако запрет на ЕНВД в 2020 году для ИП – уже реальность, если ваш бизнес связан с торговлей некоторыми маркированными товарами (обувью, меховыми изделиями и лекарствами).

А для тех, кто еще вправе работать на вмененке, надо знать, что коэффициент К1 на 2020 год вырос и составил 2,009 (приказ Минэкономразвития № 684 от 21.10.2019 N 684). Это означает рост исчисленного налога на 4,9%.

Если вы имели право на вычет за ККТ, но не воспользовались им, то еще можете уменьшить квартальный налог за 4 квартал 2019 года. С 2020 года такой возможности уже не будет.

Примеры расчета налогов ИП на разных режимах

А теперь посмотрим на конкретном примере, насколько отличаются платежи в бюджет для одного и того же бизнеса на разных системах налогообложения.

Предполагаемый доход на старте бизнеса – 180 000 рублей в месяц. Клиентов пока немного, поэтому Ольга планирует работать одна, без работников. Расходы по бизнесу будут небольшими. Аренда мини-офиса, реклама, связь, транспортные расходы для выезда к клиентам составят 35 000 рублей в месяц.

По этим данным бизнес Ольги вписывается под следующие режимы: УСН Доходы, УСН Доходы минус расходы, ЕНВД, ПСН, НПД. Общая система налогообложения будет ей невыгодна, потому что получать налоговый вычет за жилье с возвратом НДФЛ она не планирует. ЕСХН недоступен из-за вида деятельности. Рассчитаем общую фискальную нагрузку на разных налоговых режимах.

| Сначала надо посчитать, сколько страховых взносов за себя она должна платить. Кроме фиксированной суммы в 36 238 рублей, ей надо рассчитать дополнительный страховой взнос с дохода свыше 300 000 рублей. |

На УСН годовой доход составит (180 000 * 12) 2 160 000 рублей. Дополнительный взнос с него равен ((2 160 000 – 300 000) * 1%) 18 600 рублей. Всего взносы, рассчитанные на основании реального дохода ИП, составят (36 238 + 18 600) 54 838 рублей.

На ПСН дополнительный взнос рассчитывается на основании потенциально возможного годового дохода. По решению местных властей он составляет 310 000 рублей. То есть дополнительный взнос при покупке патента составит только ((310 000 – 300 000) * 1%) 100 рублей. А общая сумма взносов за 2019 год равна 36 338 рублей.

| На ЕНВД вмененный доход рассчитывается по формуле с учетом коэффициента К2. Его значение установлено решением Горсовета муниципального образования г. Набережные Челны от 25.09. 2008 г. N 34/5 (в редакции от 09.11.2016 N 11/7) и составляет 0,5. |

Где в формуле:

- БД – базовая доходность для бытовых услуг, равна 7 500 рублей;

- ФП – количество работников, включая ИП, т.е. 1;

- К1 – коэффициент-дефлятор, действующий по всей территории РФ, равен 1,915.

Считаем, получается, что вмененный доход по этому виду деятельности за месяц составит 7 181,25 рублей, а в год это 86 175 рублей. Это означает, что платить дополнительный взнос вообще не придется, только фиксированную сумму в 36 238 рублей.

| Плательщики налога на профессиональный доход (НПД), который действует на территории Татарстана, страховые взносы за себя не платят. |

После того, как мы узнали, сколько взносов должен платить этот ИП, переходим к расчету самого налога на разных системах.

УСН Доходы. Годовой доход в размере (180 000 * 12 месяцев) 2 160 000 рублей умножаем на налоговую ставку 6% = 129 600 рублей. Но эту сумму ИП без работников может уменьшить на взносы, уплаченные за себя (54 838 рублей). Останется доплатить только 74 762 рублей.

УСН Доходы минус расходы. Годовой доход равен 2 160 000 рублей. Расходы по бизнесу составят (35 000 * 12 месяцев) 420 000 рублей. Сюда надо также добавить уплаченные страховые взносы 54 838 рублей. Налоговая база составляет 1 625 162 рублей. В Татарстане стандартная ставка этого режима снижена с 15% до 10%. То есть налог с учетом расходов и взносов равен 162 516 рублей.

ПСН. Стоимость патента по виду деятельности «Услуги по оформлению интерьера жилого помещения и услуги художественного оформления» рассчитаем на калькуляторе ФНС. Это всего 18 600 рублей за год. Но взносы на этом режиме не учитывают при расчете налога.

ЕНВД. Налоговая база, которую мы рассчитали выше, умножается на 15%, получаем всего 12 926 рублей за год. Однако и эту сумму можно уменьшить за счет уплаченных взносов (36 238 рублей), то есть налога к уплате не будет вообще.

НПД. Клиенты, которые оплачивают услуги дизайна, относятся к физическим лицам. Значит, ставка налога составит всего 4% от полученного годового дохода (2 160 000 * 4%) 86 400 рублей. Взносы на НПД не платят, поэтому они не уменьшают налог.

Сведем все наши данные в таблицу.

| Режим | Налог | Взносы | Всего в бюджет |

| УСН Доходы | 74 762 | 54 838 | 129 600 |

| УСН Доходы минус расходы | 162 516 | 54 838 | 217 354 |

| ПСН | 18 600 | 36 338 | 54 938 |

| ЕНВД | 36 238 | 36 238 | |

| НПД | 86 400 | 86 400 |

Итак, перед тем как выбирать систему налогообложения для своего бизнеса, рассчитайте налоговую нагрузку для каждого возможного варианта. Проще всего доверить этот расчет специалисту, тем более, что наши пользователи могут получить по этому вопросу бесплатную консультацию.

Выжимка актуальной и интересной информации для малого бизнеса в нашей рассылке — подпишитесь:

Страховые взносы ИП 2020

Взносы ИП на обязательное пенсионное страхование

Страховые взносы ИП на ОПС в 2020 году составляют фиксированную сумму, установленную НК РФ — 32 448 рублей за полный год. Такая формула действует при расчете взносов, если доходы ИП за 2020 год не превысили 300 тыс. руб. Если же полученный доход больше, то сумма страховых взносов увеличивается еще на 1% доходов, полученных сверх этого лимита. Предусмотрен и верхний предел пенсионных страховых взносов — не более 259 584 рубля.

Взносы ИП на обязательное медицинское страхование

Страховые взносы ИП на ОМС на 2020 год установлены в размере 8 426 рублей. Обратите внимание – взносы на ОМС при росте доходов не увеличиваются, и составляют неизменную сумму. Итого, взносы ИП в 2020 году за себя при годовом доходе, не превышающем 300 тыс

рублей (в том числе при отсутствии деятельности или прибыли от нее), составят 40874 рубля.

Итого, взносы ИП в 2020 году за себя при годовом доходе, не превышающем 300 тыс. рублей (в том числе при отсутствии деятельности или прибыли от нее), составят 40874 рубля.

Взносы ИП за своих работников

Если же предприниматель будет использовать наемный труд, то помимо страховых взносов за себя, он должен выплачивать страховые взносы и за своих работников.

В общих случаях, страховые взносы за работников состоят из:

- выплат на обязательное пенсионное страхование – 22%;

- выплат на обязательное социальное страхование – 2,9%;

- выплат на обязательное медицинское страхование – 5,1%.

Дополнительно в ФСС уплачивается взнос на обязательное страхование от несчастнных случаев на производстве и профзаболеваний (от 0,2% до 8,5%).

Льготы по уплате страховых взносов

С 2013 года действуют так называемые льготные периоды неуплаты страховых взносов, когда предприниматель не ведет деятельность, т.к. проходит службу по призыву, находится в отпуске по уходу за ребенком до полутора лет, инвалидом, лицом старше 80 лет или является супругом военнослужащего по контракту или дипработника и не имеет возможности трудоустройства. Для получения этой льготы надо обратиться в свою налоговую инспекцию с заявлением.

Во всех остальных случаях – дополнительной работы по найму или гражданско-правовому договору, достижении пенсионного возраста, отсутствии деятельности или прибыли от нее — предприниматель должен перечислять за себя страховые взносы. Налоговая инспекция прекратит их начисление только после исключения данных ИП из государственного реестра.

Предприниматели, зарегистрированные не с начала года, страховые взносы рассчитывают не в полной сумме, а с учетом дней, прошедших с даты регистрации ИП.

Рекомендуем: Регистрация ИП онлайн

Выплата складывается из:

|

Назначение платежа |

Сумма |

Дата уплаты |

|---|---|---|

| Фиксированные взносы на обязательное пенсионное страхование | — р. | Уплатить до 31 декабря 2020 года |

| Дополнительные взносы на обязательное пенсионное страхование | — р. | Уплатить до 1 июля 2021 года |

| Фиксированные взносы на обязательное медицинское страхование | — р. | Уплатить до 31 декабря 2020 года |

Сравнение на примере

Чтобы разобраться, какая система налогообложения лучше для ИП, рассчитаем, сколько налогов ему нужно за них заплатить.

Возьмем предпринимателя из подмосковного города Чехова с услугами по пошиву штор на заказ. При среднем чеке в 4,5 тыс. рублей и 5 клиентах в день ожидаемый доход в месяц составит 675 тыс. руб. Количество работников — 5. Общая сумма затрат в соответствии с бизнес-планом в месяц — 370 тыс. рублей, в том числе оплата труда — 150 тыс., страховые взносы за сотрудников — 45 тыс., за ИП — 3,02 тыс. рублей.

| Рассчитаем УСН 6%. Налог составит: 675 * 6% = 40,5 тыс. рублей. Его можно уменьшить на взносы, но не более, чем наполовину, так как у ИП есть работники. Итого на «доходном» УСН налог будет равен 40,5 / 2 = 20,25 тыс. рублей. |

| Рассчитаем УСН 15%. Налоговая база равна: 675 — 370 = 305 тыс., сумма налога: 305 * 15% = 45,75 тыс. рублей. |

Рассчитаем ЕНВД. Пошив штор относится к бытовым услугам (ОКВЭД 13.92.2). Физическим показателем (ФП) является количество работников, включая самого ИП, то есть 6. Базовая доходность (БД) — 7,5 тыс. рублей. Для расчета применяются такие коэффициенты:

Формула ЕНВД: ФП * БД * К1 * К2 * 15%. Налог нашего ИП составит: 6 * 7,5 * 1,915 * 0,8 * 15% = 10,341 тыс. рублей. Его можно уменьшить на 50% за счет взносов, поэтому к уплате с учетом округления будет 5,171 тыс. рублей. |

| Рассчитаем ПСН. Расчет сделаем на калькуляторе с сайта ФНС. Получается, что за год ИП должен уплатить за патент 67,729 тыс. или примерно 5,65 тыс. в месяц. |

Остальные налоговые режимы учитывать не будем, поскольку наш предприниматель не подходит под их условия. Получается, что самым выгодным является ЕНВД. Но не стоит забывать, что это частный случай с весьма приблизительными цифрами. Если немного поменять условия задачи, могут получиться совсем другие выводы.

Итак, мы рассмотрели все возможные режимы, их сильные и слабые стороны. Сказать однозначно, какую систему налогообложения выбрать для ИП, чтобы получить наибольшую выгоду, невозможно. Все зависит от совокупности факторов — вида бизнеса, места его введения, доли расходов по отношению к доходам, планируемого масштаба деятельности, количества работников и других. Оптимальный вариант — рассчитать налоговую нагрузку на нескольких режимах и сравнить результаты.

Патентная система налогообложения

ПСН применяется только для индивидуальных предпринимателей. Патент на осуществление деятельности приобретается на срок до 1 года. Его стоимость не зависит от фактического дохода ИП и выплачивается авансом.

Для данной формы налогообложения существует ряд ограничений:

- ИП должен иметь до 15 наемных сотрудников;

- для бизнеса не заключается договоры о доверительном управлении имуществом и совместной деятельностью;

- при розничной торговле или для предприятий общественного питания площадь зала должна быть не более 50 м2;

- доходный лимит предпринимательской деятельности составляет до 60 млн рублей в год.

К плюсам патентной системы налогообложения относится отсутствие отчетности и простой налоговый учет. Право на патент утрачивается при нарушении вышеуказанных условий.