Эффективная процентная ставка по кредиту

Содержание:

- Какие вопросы ведения кассовых операций остались неразрешенными

- Какие есть способы сокращения (уменьшения) ЭПС

- Расчет ЭКС (эффективной кредитной ставки)

- Выбор тарифа

- Советы для вкладчиков

- Налоговая неэффективность: оценка и риски

- Что значит номинальная и эффективная процентная ставка

- Кредит «Потребительский кредит» «Белагропромбанка»

- Вычисление ЭПС

- Какие факторы влияют

- Работа в Excel

- Безрисковая процентная ставка

- Формула для расчета эффективной ставки

- Что не входит в полную стоимость кредита

- Эффективная процентная ставка

- Что включает в себя

- Процентная ставка овернайт (overnight)

Какие вопросы ведения кассовых операций остались неразрешенными

В законодательстве по-прежнему не определено, как надо отражать первичными документами следующие операции, приводящие к изменениям остатка денежных средств, но не связанные с получением или выдачей наличных денег:

-

списание недостачи денежных средств;

-

увеличение остатка наличных денежных средств, выраженного в рублях, в результате положительной курсовой разницы по наличным денежным средствам в иностранной валюте;

-

уменьшение остатка наличных денежных средств, выраженного в рублях, в результате отрицательной курсовой разницы по наличным денежным средствам в иностранной валюте.

Ни одну из этих операций невозможно отразить ни расходным, ни приходным кассовым ордером, если заполнять их с соблюдением Положения № 373-П. Дело в том, что в этих случаях нет ни вносителя, ни получателя денежных средств; невозможен также и предписанный Положением № 373-П полистный пересчет наличных денег.

Статья размещена 04 апреля 2012 года. Дополнена — 30.05.2014

Какие есть способы сокращения (уменьшения) ЭПС

В банковской системе существует несколько вариантов уменьшения эффективной процентной ставки сложных процентов.

Чтобы сократить указанное бремя следует придерживаться следующих правил:

- Виды платежей, применяемые при погашении займа (аннуитетный, дифференцированный) оказывают прямое влияние на размер эффективной процентной ставки. Первый из представленных является самым невыгодным, так как размер ЭФП будет пропорционально увеличиваться сроку кредитования по займу с аннуитетным платежом. Если банк предоставляет право выбора типа платежа, то клиенту лучше выбрать дифференцированный.

-

Чтобы уменьшить размер эффективной процентной ставки достаточно исключить дополнительные сборы, которые банк может взимать неправомерно, к числу таковых относятся комиссии и вознаграждения следующего порядка:

- за предоставление займа;

- за рассмотрение заявки на кредит;

- за размещение на расчетном счете клиента предоставленных ему заемных средств;

- за осуществление подключения к страховой программе;

- единовременное взимание тарифа, предусмотренного банком за обслуживание расчетного счета по кредиту, а также комиссии и ежемесячные платы за его открытие, ведение, сопровождение, обслуживание;

- платы, взимаемые за смс-информирование (как правило, банк, в обязательном порядке, требует пользование этой услугой только первые два месяца кредитования, по истечении которых ее можно отключить).

По любым, из вышеперечисленных, сборам клиент может составить отказ и потребовать перерасчета эффективной процентной ставки.

Расчет ЭКС (эффективной кредитной ставки)

Есть несколько методов:

- с помощью специальной формулы;

- в программе Excel;

- с помощью кредитного калькулятора.

Рассмотрим каждый из них.

Расчет эффективной кредитной ставки по специальной формуле

Для удобства расчетов была разработана определенная формула:

Последний показатель (ССК) определяют по дополнительным формулам в зависимости от типа погашения кредита.

При классической схеме погашения ССК определяют по формуле:

При аннуитетной схеме погашения ССК определяют по такой формуле:

Исходя из вышеуказанной информации, можно сделать вывод, что гораздо сложнее производить расчет эффективной кредитной ставки именно с аннуитетной формой погашения. Также стоит отметить, что стоимость кредитов с аннуитетами гораздо выше, чем с классический схемой погашения. Последняя заключается в том, что проценты начисляют не на общую сумму кредита, а на ее остаток.

Проведем пример расчета.

Клиент хочет оформить кредит на сумму 50 тыс. руб. на срок 12 месяцев. Ему нужно заплатить при выдаче займа страховку в размере 1000 руб., за оформление кредита — 250 руб., Процентная ставка по кредиту — 18,5% годовых. Размер платежей рассчитывается по классической схеме.

Изначально нам нужно определить, сколько клиент должен заплатить за 12 месяцев кредита. Для этого вычисляем:

Это будет переплата по кредиту за весь период пользования. К этой сумме прибавляем другие расходы:

Итак, полная сумма кредитных расходов (СКР) составит 10500 руб.

Теперь определяем ССК (средневзвешенную сумму кредита) по вышеуказанной формуле:

Можно переходить к расчету эффективной кредитной ставки по формуле:

Теперь эту сумму умножаем на 100%. Получается 1,88% в месяц, так как мы использовали в формуле временной промежуток в 12 месяцев. Если клиент будет погашать кредит на протяжении всего срока действия, ЭКС составит 22,56% годовых, а не заявленные 18,5% годовых.

Расчет эффективной кредитной ставки в Excel

Такой метод считается самым популярным. Нужно воспользоваться программой Ексель. В ней есть огромное количество встроенных функций, которые помогают сделать правильные расчеты.

Давайте рассмотрим все на примере.

Клиент оформляет кредит на сумму 100 000 руб. Срок кредитования 24 месяца. Заявленная банком процентная ставка составляет 17% годовых. Клиент должен единоразово внести комиссию в размере 15 000 руб.

Строим в Екселе таблицу следующего вида:

- первый столбец — нумерация месяцев;

- второй — дата погашения в каждом месяце;

- третий — сумма ежемесячного погашения.

| Месяц | Дата погашения | Сумма ежемесячного платежа |

|---|---|---|

| 1 | 22.09.2016 | -85000 (15000 — комиссия) |

| 2 | 22.10.2016 | 4944,22 |

| 3 | 22.11.2016 | 4944,22 |

| 4 | 22.12.2016 | 4944,22 |

И так до окончания срока действия кредита.

После этого в любой свободной ячейке программы вводим значение: =ЧИСТВНДОХ (значения; даты). Значения — суммы платежей, а даты — расписание погашений в каждом месяце.

После того, как набрали =ЧИСТВНДОХ, выделяем в таблице весь столбец с суммами платежей. Не выделяя при этом название этого столбца. Иначе расчет не получится. Также выделяем столбец с датами. Затем закрываем скобку в формуле, нажимаем на Enter. Полученное значение умножаем на 100%.

В нашем примере сумма получится сумма 0,40244. Умножаем ее на 100%. Получаем 40,2%. Эта и будет эффективная процентная ставка по кредиту.

Специальный калькулятор для расчета ЭКС

Эти приложения разработаны для удобства пользователей. В них имеется огромное количество встроенных функций, а также дополнительных параметров, с помощью которых можно без особых усилий автоматически рассчитать эффективную ставку по кредиту.

Вот пример одного из них.

Программа предлагает проводить расчеты по двум схемам:

- классической;

- аннуитетной.

Клиент выбирает на основании какой суммы ему нужно произвести подсчет: по стоимости покупки или сумме кредита. Обязательно нужно внести общую сумму кредита, срок кредита, заявленную банком процентную ставку. Далее, выбрать вид погашения кредита, указать единоразовую сумму комиссии, если она есть, проставить дату начала выплат. Затем нажать на кнопку «Рассчитать». Программа выдаст результат в течение нескольких секунд.

Выбор тарифа

Если вам сложно выбрать тот или иной тариф по тем или иным причинам, то мы разработали специальный калькулятор тарифов Тинькофф Банка. Просто выберите подходящие вам условия, а калькулятор сам подскажет наиболее выгодный тариф и вы сможете сразу же подать заявку на открытие счета.

Наиболее подходящий тариф — Профессиональный в Тинькофф Банке

Для крупного бизнеса Тинькофф предлагает тариф «Профессиональный». Несмотря на высокую стоимость, его подключение оправдывается сниженной комиссией и минимальной ценой внешних платежей.

Тариф включает в том числе следующие услуги: — Стоимость обслуживания – 4990 рублей. — Каждая внешняя операция — 19 рублей. — Открытие и ведение валютного счета — 0 руб. — Начисление 6% на остаток собственных средств. — Оплата на счета физических лиц — 1% + 59 рублей.

Оставить заявку на сайте банка

Наиболее подходящий тариф — Продвинутый в Тинькофф Банке

Данный тариф является наиболее распространенным, так как сочетает невысокую плату за обслуживание и необходимый набор функций: — Стоимость обслуживания – 1990 рублей в месяц. — Открытие и ведение валютного счета — 0 руб. — Обслуживание зарплатного проекта — 0 руб. — Начисление до 6% на остаток собственных средств на счете.

Оставить заявку на сайте банка

Наиболее подходящий тариф — Простой в Тинькофф Банке

Это самый дешевый тариф, который рассчитан для начинающих ИП и юрлиц. Он не предполагает огромного числа опций и бесплатных платежек, но при необходимости вы сможете дополнительно их подключить.

Тарифный план «Простой» включает в себя следующие условия: — Стоимость пакета – 490 рублей. — Открытие валютного счета, зарплатного проекта и корпоративной карты – 0 руб. — Перевод средств для ИП между своими картами и счетами на сумму до 400 000 – 0 руб. — Начисление на остаток собственных средств до 4%.

Оставить заявку на сайте банка

Советы для вкладчиков

При выборе банка для размещения вклада нужно внимательно изучать условия и просчитывать конечную прибыль. Если вы не нуждаетесь в ежемесячном снятии процентов, выгоднее будет их капитализировать. Потому стоит выбирать вклады, где такая возможность предусмотрена.

При этом нужно учитывать, что для банков вклады с капитализацией несколько более сложны в обслуживании, ведь нужно выполнять дополнительные операции. Потому номинальные ставки по таким депозитам могут быть чуть ниже, чем по другим срочным вкладам

Однако при долгосрочном вложении капитализация приведет к существенному увеличению эффективной ставки и сделает вклад более выгодным.

При выборе конкретного вклада обращайте внимание на различные условия: номинальная ставка, периодичность начисления процентов, срок действия, возможность пополнения и досрочного снятия. Это все в конечном итоге повлияет на эффективную ставку по вкладу.

Рассчитать эффективную ставку поможет онлайн-калькулятор

Хотя некоторые банки в информации о вкладах указывают именно такой параметр. Однако для вкладчиков привычнее видеть номинальную ставку, и уже по ней самостоятельно произвести необходимые расчеты.

Обратите внимание, что если банк в своих условиях прописывает полную или частичную потерю процентов при частичном снятии, то это приведёт к уменьшению ЭС – правильно выбирайте вклады!

Налоговая неэффективность: оценка и риски

Эффективная ставка налога на прибыль – это быстрый и распространённый способ выявления проблем в налогообложении компании, используемый аудиторами. Экспресс-оценка показывает отклонение от планов или нормативов, например, 20 % для общей системы налогообложения, 5 или 15 % для упрощённой.

Неэффективная организация рискует переплатить налог на прибыль или проиграть в судебных разбирательствах. Поправить положение можно поменяв учётную политику

При этом обращают внимание на то:

какие расходы не вычитаются и насколько велик их объём;

как образуется уставный капитал и амортизируются основные средства;

как администрируются налоговые вычеты и переплаты;

насколько велики резервы по ОНО.

Однако заниматься оптимизацией налогообложения с применением «серых» и «чёрных» методов не стоит. Налоговая нагрузка должна быть сопоставимой по отношению к другим предприятиям отрасли – это ещё один критерий налоговиков.

Что значит номинальная и эффективная процентная ставка

Для простых депозитов с выплатой дохода в конце срока эффективная процентная ставка по формуле расчёта не отличается от номинальной. Номинальная ставка – это процент, который указывается банком в договоре и основных условиях программы.

По вкладам с капитализацией дохода эффективная годовая процентная ставка, формула которой приведена ниже, рассчитывается особым образом. Она позволяет учесть тот факт, что на уже начисленные доходы также будут начисляться проценты.

Знать, как считается эффективная процентная ставка, нужно только в том случае, если в банке размещается крупная сумма средств на долгий срок. По краткосрочным или небольшим вкладам номинальная и реальная ставки особо не отличаются.

Годовая ставка по вкладу с капитализацией: как рассчитать доход

Для клиента, который хочет сравнить предложения нескольких банков, вовсе необязательно знать, как считается эффективная процентная ставка. Ему достаточно вычислить положенные в каждом случае по вкладу с капитализацией выплаты в рублях.

Копите деньги без вкладов!

до 10 % на остаток

Каким образом насчитывается доход по депозиту с причислением процентов, мы в деталях рассматривали ранее с указанием соответствующих формул. Увидеть их можно в статье «Расчет вкладов с ежемесячной капитализацией» и «Расчет начислений процентов по вкладу».

Что под эффективной ставкой понимается: методы рекламы банка

В рекламе не всегда под эффективной процентной ставкой понимается реальный процент, который получит клиент. Например, по «лестничным» депозитам ставка со временем может понижаться/повышаться, а банк большими буквами в условиях программы прописывает самый высокий процент.

Например, по лестничному трёхлетнему пенсионному вкладу СКБ-Банка доходы начисляются под 5,5%, 3,5% и 2,5% в первый, второй и третий года срока депозитного договора. Реальная ставка составляет при этом 3,85%, а финучреждение в рекламе на сайте всё равно указывает «5,5%».

Кредит «Потребительский кредит» «Белагропромбанка»

Сравнительно недорогой кредит, требующий, однако, внимания к договорным условиям.

Ставка 12,32%. Сумма – от 100 руб до 2500 руб. Срок погашения – до 5 лет.

Варианты выдачи: перечисление на счет открытый в БелАПБ

В зависимости от формы заявки на кредит ставка варьируется:

- при заявке в интернет–банкинге – 12,29%.

- при оформлении в отделении Банка – 12,32%.

Эффективная ставка – 13,347%.

Стоимость кредита в 1 500 руб. – 100,10 руб.

Порядок погашения: основной долг равными платежами каждый месяц.

Сумма процентов каждый месяц уменьшается, суммарный платеж также падает – со 140,40 руб. до 126,28 руб.

Способы погашения: в кассах банка

- на суммы до 2 500 руб. справка не требуется;

- суммы от 2 501 руб. выдаются со справкой.

Обеспечение возврата: неустойка

Особые условия:

- кредит не выдается лицам с испорченной кредитной историей;

- продукт доступен индивидуальным предпринимателям, при отсутствии задолженностей по налогам;

- для мужчин до 27 лет необходим военный билет, исключение – сотрудники силовых ведомств.

На рассмотрение заявки банк отводит 3 рабочих дня.

Досрочное погашение – без штрафа.

Дополнительные расходы: небольшая плата за открытие счета и 3% за снятие наличных со счета.

Вычисление ЭПС

Чтобы рассчитать ЭПС, необходимо внимательно изучить все банковские документы. Чаще всего информация о дополнительных расходах не располагается в едином месте, а распределена по разным страницам договора, поэтому следует запастись терпением. Клиент может рассчитать размер ЭПС, если ему нужно:

- сравнить предложения разных банков и сопоставить размер переплат;

- узнать реальную стоимость кредита перед тем, как заключить договор;

- перепроверить информацию, если банк не вызывает доверия.

Несмотря на то, что Центробанк обязал все финансовые компании раскрывать размер ЭПС, разные банки включают в расчет платежи по своему усмотрению (например, страхование). Поэтому формула, по которой должна рассчитываться ЭПС, часто не отражает истинного положения вещей.

Следует учесть, что на размер переплаты влияют различные факторы. Основным из них является минимальный показатель, установленный Центробанком. Выдавать кредит под более низкий процент не будет ни один банк. Эта величина напрямую зависит от ключевого показателя, который может меняться как в большую, так и в меньшую стороны.

Важно! Размер ЭПС зависит от срока предоставления кредита. При этом учитываются не только ежемесячные сборы и комиссии, но и разовые.. Кроме того, значительное влияние оказывает инфляция – удешевление денег

Банк, выдавая кредит, рассчитывает получить прибыль. Однако через год деньги будут стоить меньше: на одну и ту же сумму можно будет приобрести меньше купить. В связи с этим необходимо учитывать уровень инфляции

Кроме того, значительное влияние оказывает инфляция – удешевление денег. Банк, выдавая кредит, рассчитывает получить прибыль. Однако через год деньги будут стоить меньше: на одну и ту же сумму можно будет приобрести меньше купить. В связи с этим необходимо учитывать уровень инфляции.

Наличие надбавок и дополнительных платежей также оказывают влияние на стоимость кредита. Как правило, крупные финансовые организации, в отличие от небольших банков, увеличивают надбавки незначительно (для льготных клиентов Сбербанка повышение составляет не более 0,1%). МФО вполне могут поднять этот показатель более чем на 100% годовых.

Какие факторы влияют

Основной составляющей, определяющей стоимость заемных средств, остается процентная ставка в годовом исчислении. Прочие факторы, влияющие на ПСК, зависят от политики банка. Но даже если предлагает одну величину показателя, стоит ознакомиться со всеми условиями, прописанными в договоре.

Итак, дополнительно к номинальной процентной ставке заемщик должен быть готов учесть:

- комиссию за оформление операции

- взносы за ежемесячное обслуживание счета

- страховые суммы

- услуги сторонних лиц

В некоторых случаях отказаться от прочих навязанных услуг труда не составляет. Однако если речь идет об ипотеке или автокредитовании, расходов на дополнительное страхование избежать вряд ли удастся. И хотя получателем средств будут выступать сторонние компании, затраты осуществляются за счет заемщика. Стоит отметить, что в настоящее время взимание комиссий за открытие кредитной линии ― явление нераспространенное. Большинство банков предлагает кредитование без дополнительных комиссий и взносов, однако условия о страховании все же могут оказаться среди пунктов договора.

Еще одним фактором, способным существенно увеличить стоимость заемных средств, является финансовая ответственность самого заемщика. Любая просрочка платежей может обернуться дополнительными штрафными начислениями, в разы превышающими текущую стоимость процентов.

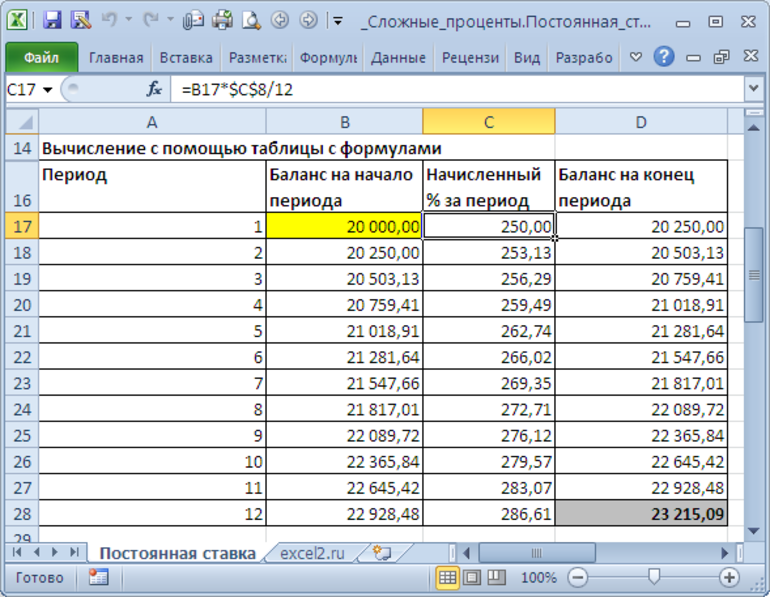

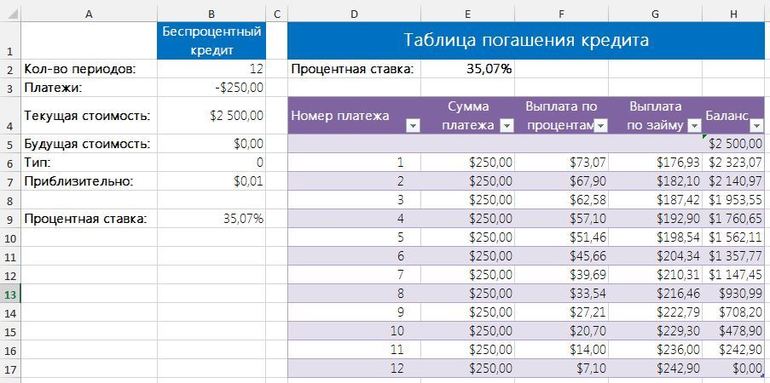

Работа в Excel

Перед подсчетами необходимо учесть, что самостоятельно с помощью формулы трудно определить затраты, если кредит берут на срок 15 и больше лет. В таких случаях используется программа Excel. Потребительный займ и автокредит на 5 лет можно рассчитать самостоятельно. Главное, не только определить размер ежемесячных выплат, но и точно их распределить по периодам.

Под ЭПС понимается показатель, который используется в случае точного дисконтирования всех предстоящих платежей либо поступлений от кредитного инструмента. Для расчета показателя используется специальная таблица в Excel, в которой предусмотрены необходимые функции, включая внутреннюю норму доходности.

Если размер кредита равняется 100 000 рублей, а срок — 1 год, при этом номинальная ставка 18%, ежемесячно клиент будет выплачивать займ по ставке 18%/12 = 1,5%. До 9168 рублей клиент будет выплачивать ежемесячно. При работе с таблицей нужно учесть, что отрицательные денежные потоки обозначаются с минусом, а положительные — с плюсом. Это объясняют специалисты тем, что финансовый инструмент рассматривается «глазами инвестора».

Пример эффективной ПС

В программе Excel потенциальному заемщику предоставляется возможность предварительно определить ЭПС с дополнительными сборами и комиссиями, а также без них. К примеру, кредит взят на 12 месяцев в размере 150 000 рублей. Номинальная годовая ставка равняется 18%. В таблице указывают следующие выплаты:

- Займ. Так как в примере нет сборов, определяется ЭПС с помощью функции «Эффект». Вызывается «Мастер функций». В разделе «Финансовые» находится соответствующая функция.

- Аргументы. Размер номинальной ставки необходимо взять из договора. В примере это 18% или 0,18. Число периодов равняется 12 месяцев. Размер ставки будет равняться 19,56%.

Если единовременная комиссия составляет 1% от займа в 150 000 рублей, в денежном эквиваленте значение первого показателя будет равняться 1500 рублей. Заемщик получит на руки 148 500 рублей. В таблицу вносится последняя сумма со знаком минус и ежемесячные выплаты со знаком плюс. С помощью функции, предусмотренной в программе, размер ЭС будет равняться 1,69%. Чтобы вычислить номинальную ставку, ЭПС умножается на срок кредитования: 1,69%х12=20,28%.

С помощью дополнительных функций можно установить, что единовременная комиссия повысила фактическое значение ставки на 2,72%. В общем получается 22,28%. Размер НС: 2,04%х12=24,48%. Ежемесячно сборы повысятся до 27,42%. При этом в договоре с банком указывается номинальная ставка. По текущему законодательству кредитные структуры обязаны прописывать в соглашениях размер ЭГС в процентах.

Отличие лизинга от кредита

С помощью калькулятора эффективной процентной ставки по кредиту высчитываются предстоящие расходы по автокредитованию, ипотеке. В Excel либо с помощью калькулятора определяется размер лизинга. Это понятие подразумевает долгосрочную аренду объекта с возможностью последующего его выкупа.

Расчет ЭПС по лизингу в Excel будет производиться по схеме, расписанной выше. Предварительно вычисляется внутренняя ставка доходности, а полученный результат умножается на 12. Также можно воспользоваться функцией ЧИСТВНДОХ. В таком случае ЭС по лизингу будет равняться 23,28%.

https://youtube.com/watch?v=TPZbfl8tlSk

Применение ОВГЗ

С помощью компьютерной программы можно выяснить размер ЭПС для облигаций. ОВГЗ часто сравнивают с депозитами в банковской структуре.

В этих двух случаях вкладчик возвращает сумму вложенных денег плюс доход в виде процентов.

Отличие заключается только в том, кто выступает гарантом. При ОВГЗ гарантом сохранности облигаций выступает государство в лице Центрального банка, а в случае с депозитом — коммерческий банк. С помощью эффективной ставки оценивается настоящая прибыль. Для примера можно купить годичные ценные бумаги на сумму в 50 000 рублей под 17%. Расчет дохода осуществляется с помощью функции БС.

Если проценты капитализируются каждый месяц, 17%:12. Результат записывается в графе СТАВКА. В поле КПЕР вводят число периодов капитализации. Поле ПЛТ не заполняется. В графу ПС вносится сумма вложенных средств со знаком минус. По такой схеме можно рассчитать автокредит, ипотеку и прочие формы займа, при этом условия кредитования могут быть разными.

Безрисковая процентная ставка

Так принято называть

процентную ставку по финансовому

инструменту с относительно низким

уровнем риска. Например, ставку купонного

дохода по государственным облигациям,

которые считаются наиболее надёжными

ценными бумагами. Или же, безрисковой

можно считать ставку по банковскому

депозиту, ведь все вклады физических

лиц подпадают под программу государственного

страхования**

В инвестициях риск есть

всегда и чем больше их потенциальная

доходность, тем выше уровень риска.

Именно поэтому доходность финансовых

инструментов с безрисковой процентной

ставкой находится на минимальном уровне

(зачастую она едва превышает уровень

инфляции).

Инвестируя даже в самые

надёжные государственные облигации и

банковские вклады можно столкнуться с

такими рисками как:

- Неблагоприятное

изменение процентной ставки; - Политические перемены;

- Риск дефолта;

- Другие непрогнозируемые

обязательства.

Для чего введено понятие

безрисковой процентной ставки? Дело в

том, что всё в этом мире относительно и

сильно зависит от той конкретной

отправной точки, с позиций которой

ведётся оценка. Так и в данном случае,

безрисковая ставка служит отправной

точкой для расчёта и оценки процентных

ставок по другим финансовым инструментам.

Эффективность того или

иного вложения можно оценить по тому

количеству пунктов, на которое процентная

доходность по нему превышает безрисковый

уровень. Например, процентная ставка

по корпоративным облигациям в 14% годовых

смотрится весьма привлекательно

относительно 8% которые дают по банковским

депозитам.

Безрисковая процентная

ставка может быть двух основных видов:

- Нарицательная;

- Реальная.

Под нарицательной

понимается процентная ставка по

финансовым инструментам с максимальным

уровнем надёжности и минимальным уровнем

риска (как в рассмотренных выше примерах

с государственными облигациями и

банковскими вкладами). А реальной,

называют нарицательную безрисковую

ставку за вычетом текущего уровня

инфляции.

Оценивая привлекательность

инвестиционного проекта смотрят именно

на реальную безрисковую процентную

ставку, которая в данном случае выступает

в качестве той премии за риск, которую

получит инвестор в результате удачной

реализации рассматриваемого проекта.

** До суммы вклада не

превышающей 1400000 рублей.

Формула для расчета эффективной ставки

Эффективную ставку по вкладу (далее – ЭС) можно рассчитать самостоятельно, используя специальную формулу расчёта сложного процента:

Очевидно, что чем больше будет N (число периодов начисления процентов), тем больше и сама ЭС. К примеру, если банк производит начисление процентов (капитализацию) каждый месяц, то N=12, а если каждый квартал, то N=4. Отсюда следует, что надо выбирать вклады с максимально возможным периодом капитализации.

Имея все необходимые данные, каждый может сам определить эффективную процентную ставку (ЭС). Но намного проще воспользоваться калькулятором вкладов, который можно найти в интернете. Заносите в форму исходные данные, и быстро получайте результат.

Можно вбить в любом поисковике фразу «калькулятор вкладов», или перейти на сайт одного из них, например, http://fincalculator.ru/kalkulyator-vkladov

Обратите внимание, что не все онлайн-калькуляторы рассчитывают ЭС

На вышеприведённом калькуляторе мы и приведём пример расчёта доходности сравниваемых вкладов.

Что не входит в полную стоимость кредита

ЭПС не учитывает различные штрафы и пени, которые могут быть начислены заемщику в случае неисполнения обязательств по договору с банком. Кроме того, расходы, предусмотренные государственным законодательством (например, КАСКО при автокредитовании), также не входят сюда. Не входят сюда и сборы, возникающие в связи с теми или иными действиями заемщика – в частности, комиссия за снятие наличных, если кредит был выдан на карточку. Клиент может выбрать: пользоваться безналичной оплатой или снять деньги и заплатить процент.

Важно! Некоторые банки не включают в ЭПС расходы, связанные с оплатой услуг сторонних организаций (нотариус, страховые компании, экспертные фирмы и т.д.). В результате заемщик получает недостоверную информацию о реальной стоимости кредита.

Эффективная процентная ставка

Когда человек обращается в банк, он обращает внимание на процентную ставку, называемую банком. Это естественно: переплачивать за пользование кредитом никто не хочет

И совершает большую ошибку. Потому что процентная ставка, декларируемая банками отличается от той, по которой заемщик фактически платит. Дело в том, что во многих банках существуют дополнительные комиссии: где-то есть комиссия «за снижение ставки по кредиту», где-то – еще какая-то комиссия, которая платится при выдаче кредита, (но называется иначе, чем «комиссия за выдачу кредита», потому что брать комиссию именно за выдачу кредита банкам запретили).

Как посчитать, какая программа какого из банков действительно выгоднее?

Для этого используется эффективная процентная ставка, с ее помощью можно более объективно сравнить выгодность того или иного кредита.

Существуют различные определения эффективной процентной ставки. Я считаю, что наилучшим определением является такое: эффективная процентная ставка – это годовая процентная ставка по кредиту, с учетом всех расходов, произведенных за время пользования кредитом

Обращаю Ваше внимание, что поскольку при расчете эффективной процентной ставки учитываются все сборы и комиссии банков, то очень большое значение имеет время, которое Вы пользуетесь кредитом

Так, комиссия за выдачу кредита в размере 1000 долларов, при размере кредита в 100000 долларов, может увеличить процентную ставку на:

- 365%, если кредитом пользовались всего один день;

- 0,1%, если кредитом пользовались 10 лет.

А теперь веселимся, потому что: для расчета эффективной процентной ставки существует множество способов.

Представьте, что Вам в БАНКЕ 1 сказали, что эффективная процентная ставка в их банке составляет 16%, а в БАНКЕ 2 сотрудники банка сказали, что у них эффективная процентная ставка составляет 20%. Означает ли это, что кредит в первом банке выгоднее, чем во втором? Вовсе нет: возможно, они по-разному процентную ставку считали.

Как быть? Считать самостоятельно.

Кстати, последнее время термин «эффективная процентная ставка» не используется. Вместо этого банки обязаны рассчитывать полную стоимость кредита и указывать полную стоимость кредита в кредитном договоре.

Полная стоимость кредита – это годовая процентная ставка по кредиту, с учетом всех расходов, произведенных за время пользования кредитом. То есть, по сути, то же самое, что и эффективная процентная ставка.

Как рассчитывается эффективная процентная ставка

После того, как Центробанк РФ обязал коммерческие банки раскрывать эффективную процентную ставку (ЭПС) по кредитам, это словосочетание прочно вошло в лексикон наших соотечественников. Меж тем, мало кто из них знает, что это такое.

Данная статья призвана заполнить такой досадный пробел в знаниях, а также раскрыть один из приемов вычисления ЭПС.

Собственно, смысл эффективной процентной ставки достаточно прост — она призвана отражать реальную стоимость кредита с точки зрения заемщика, то есть учитывать все его побочные выплаты, непосредственно связанные с кредитом (помимо платежей по самому кредиту). Например, такими побочными выплатами являются печально известные «скрытые» банковские комиссии — комиссии за открытие и ведение счета, за прием в кассу наличных денег и т.п. Другой пример: если вы берете автокредит, то банк обязует вас страховать приобретаемый автомобиль на протяжении всего срока кредитования.

При этом страховка будет являться для вас обязательной побочной выплатой (правда, уже не самому банку, а страховой компании).

Что интересно, Центробанк, обязав коммерческие банки раскрывать эффективную процентную ставку по кредитам и даже предоставив формулу для ее расчета, не указал, какие конкретно платежи должны в этот расчет включаться.

В результате разные банки придерживаются разных точек зрения на этот вопрос: многие, например, не включают в расчет как раз страховые выплаты.

Тем не менее, наиболее правильным и справедливым выглядит подход, согласно которому в расчет эффективной процентной ставки включаются все платежи, которые являются обязательными для получения данного кредита. В частности, все обязательные страховые выплаты.

Разобравшись с этим вопросом, мы теперь можем дать строгое определение эффективной процентной ставки.

Эффективная процентная ставка — это сложная процентная ставка по кредиту, рассчитанная в предположении, что все платежи, необходимые для получения данного кредита, идут на его погашение.

Что включает в себя

Прибегая к услугам кредитования, большинство ориентируется на основную предоставляемую информацию. Заемные средства обладают собственной стоимостью. Но ошибочно было бы полагать, что она состоит только из годовой процентной ставки.

Полная стоимость кредита, которая называется эффективной процентной ставкой, включает в себя следующие затраты:

- Величина годового процента по выданной сумме

- Комиссия за оформление кредита

- Стоимость страховых услуг

- Плата за открытие и обслуживание ссудного счета

- Услуги нотариуса и прочих лиц, участвующих в оформлении сделки

Однако такие траты, как возможные штрафы и пени, начисленные за несвоевременное погашение долга, учитывать изначально не стоит. Подобных расходов можно избежать, для этого требуется лишь наличие финансовой дисциплинированности у заемщика. Прочие перечисленные затраты должны быть учтены в кредитном договоре. В итоге клиент при внимательном рассмотрении должен получить полную картину стоимости заемных средств.

Процентная ставка овернайт (overnight)

В дословном

переводе с английского, слово «overnight»

означает — через ночь. Такая ставка

предлагается по вкладам размещаемым

на срок в одни сутки. Обычно такие

депозиты закрываются (с выплатой

процентов по ним) на следующий рабочий

день после их открытия, а если выпадают

выходные дни, то на первый рабочий день.

Депозиты овернайт

доступны только относительно крупным

клиентам, располагающим достаточно

большими суммами средств для их открытия.

В основном это крупные компании, банки

и другие финансовые организации. Хранение

денег на подобного рода депозитах

позволяет с одной стороны поддерживать

текущую краткосрочную ликвидность на

должном уровне, а с другой — извлекать

определённый процент прибыли со свободных

денежных средств.

Ввиду очень малого срока размещения депозитов, процентная ставка овернайт не слишком велика, однако она обычно выше ставки по счетам до востребования.

Величина

ставки овернайт зависит от таких факторов

как:

- Циклические

факторы. К ним относятся эффект конца

месяца (связанный с подготовкой

отчётности банков) и эффект конца

периода усреднения (имеется ввиду

усреднение по обязательным резервам

банков связанное с повышением спроса

на ликвидность а, следовательно, и с

ростом процентной ставки овернайт); - Экономические

факторы. Здесь главенствующую роль

играют такие моменты как текущие

ожидания относительно изменения

ключевой ставки Центробанка и

складывающаяся конъюнктура на рынке

государственных ценных бумаг и валютном

рынке.

Кроме

этого, величина ставки овернайт может

расти в периоды финансовых кризисов на

фоне снижения доверия банков друг к

другу и уменьшения объёмов проводимых

ими операций.

Размер

данной ставки, а также её устойчивость,

оказывают большое влияние на экономическую

ситуацию в стране в целом. Если её

значения относительно стабильны и не

выходят за рамки узкого коридора, то

это, помимо доступа участников рынка к

краткосрочной ликвидности, даёт им ещё

и возможность эффективно перераспределять

ликвидность и планировать управление

ею.

Именно

поэтому центральные банки уделяют

значительное внимание вопросу о текущем

размере процентных ставок овернайт и

стремятся удерживать их значения в

рамках определённого процентного

диапазона. Особенно актуально это для

них становится в процессе проведения

инфляционного таргетирования

В

каждой стране есть собственное эталонное

значение процентных ставок овернайт.

Например в России это — RUONIA,

в США — SOFR, в Японии

— TONAR и т.п.