Способы проверки полиса осаго от росгосстрах на подлинность

Содержание:

- Телефон: 8 (812) 627-14-02

- Предложения по Каско

- Как должен выглядеть настоящий полис

- Возможные последствия

- Как проверить подлинность КАСКО

- Кредитные карты Совкомбанка

- Страхование кредита

- Как самостоятельно определить подлинность полиса

- Страховой случай

- Правила страхования КАСКО в ВСК

- Для того, чтобы оформить полис КАСКО Вам необходимо будет предоставить следующие документы:

- Почему Ингосстрах в лидерах по Каско

- Условия и программы

- Как узнать номер полиса?

- Порядок подачи и рассмотрения обращений

Телефон: 8 (812) 627-14-02

Предложения по Каско

Страховой случай

Каско – это страхование недвижимости от различных случаев. Этот вид защиты распространяется на автомобили и только на добровольной основе, если только вы не покупаете автомобиль с автокредитом.

В этом случае полис служит обязательным пунктом кредитного договора, поскольку банку нужна гарантия целостности и сохранности залогового имущества, а приобретенный автомобиль является гарантией.

Любая компенсация по Каско будет выплачена только в соответствии с пунктами, установленными в договоре. То есть, возмещение убытков по угону, не может быть выплачено если автовладелец страховался от риска ущерба и наоборот.

Как правило, страховой случай по Каско это:

- Авария;

- Повреждение;

- Похищение;

- Стихийное бедствие.

Вы можете сэкономить на страховке только двумя способами:

- Частичное страхование автомобиля, отказ, например, от стихийных бедствий;

- Покупка полиса с франшизой.

Чтобы лучше понять, как производятся выплаты по Каско. Предположим, вы покупаете полис за 30 000 рублей, а ваш автомобиль стоит 400 000 рублей. Если авто повреждено, угнано или уничтожено, страховая компания должна будет полностью возместить убытки в размере 400 000 рублей.

Например, если вы попали в аварию, а ремонт автомобиля стоит 100 000 рублей, он полностью оплачивается страховой компанией или ремонтом на станции техобслуживания, с которой у него заключен договор (список СТО как правило есть у страховщика).

Если ваш автомобиль был украден, страховая компания возместит вам полную стоимость автомобиля. Хотя иногда выплаты могут быть уменьшены из-за износа автомобиля.

Каско в Ингосстрах от угона

Владельцы относительно новых и ценных автомобилей должны сначала подумать о защите именно от угона. Ведь чем моложе автотранспортное средство, тем больше риск его похищения.

Полная гибель автомобиля

Хорошо, если страховка также покрывает ущерб, вызванный дорожно-транспортным происшествием, ущерб третьими лицами или непредвиденные случайные события, такие как град, сильный ветер, наводнение или пожар.

Вы можете выбрать вариант страховки Каско, защищающий автомобиль от рисков, которых вы больше всего боитесь. Благодаря этому цена полиса будет относительно низкой. Например, хороший водитель, чувствующий себя уверенно за рулем, сможет выбрать страховку только от угона и полной гибели, то есть событий, которые для него незначительны.

Ремонт по Каско

Общие условия страхования готовятся независимо каждой страховой компанией. Это означает, что они не одинаковы для всех компаний и один и тот же вопрос может регулироваться по-разному для разных страховщиков. Следовательно, замена стекла по Каско в Ингосстрах требует определенного согласования между сторонами.

Так, у страховщика существуют программы, при которых замена автостекол не требует специальных справок. Если этого не указано в договоре то, чтобы поменять лобовое стекло придется собирать соответствующие документы.

Положения договора, подписанные с компанией, имеют ключевое значение. В них указываются сроки ремонта по Каско, будет ли он произведен в дилерском центре или в СТО который предлагает страховщик и т. д. То есть, любые ремонтные работы осуществляются в соответствии с подписанным договором и происходит это в индивидуальном порядке.

Как должен выглядеть настоящий полис

Некоторые автовладельцы предпочитают экономить время, заказывая КАСКО онлайн с доставкой на дом. В этом случае проверить подлинность документа следует в момент его передачи курьером. Стоит насторожиться, если полис выглядит как обычная распечатка с принтера.

Чтобы защитить свой продукт, страховые компании прибегают к нескольким способами защиты полисов. Они распечатываются в обязательном порядке на бумаге, содержащей защитные волокна и водяные знаки. Обязательной составляющей документа являются подписи сторон, выполненные от руки, а также проставленная печать компании.

При принятии полиса следует внимательно ознакомиться со сведениями

Важно проверить правильность написания фамилии, имени и других паспортных данных, параметров автомобиля, условий предоставления выплат и максимальной суммы возмещения. Вся информация должна отличаться полнотой, точностью и корректностью

Ещё одним критерием, подтверждающим правомерность процесса, становится предоставление полного комплекта документов. Если курьер отказывает в предоставлении квитанции, чека или правил, не стоит принимать от него полис.

Возможные последствия

https://youtube.com/watch?v=knrf7YCmVBE

Первая ошибка, которую допускают многие автовладельцы при оформлении полиса, это оформление не в офисе конкретной компании, а с помощью третьей стороны — страховых брокеров или агентов. Причиной тому зачастую служит более низкая стоимость страховки.

Но подобное преимущество порождает и большее количество мошенников, которые с каждым годом развиваются в указанной сфере

Оформлять страховой полис КАСКО через сторонние ресурсы оптимально только в том случае, когда страхователь предпринял все меры предосторожности и может быть уверен, что приобретет подлинный документ

Если страховка оформляется с помощью брокера, автовладельцу рекомендуется получить как можно больше информации о том, кто предоставляет услугу. Для проверки информации не лишним будет попросить у брокера:

- паспорт, который потребуется проверить на подлинность;

- телефонный номер;

- адрес;

- можно записать номер и марку автомобиля, если брокер прибыл на место встречи на нем.

В некоторых случаях страхователи могут попросить сделать фото брокера для большей подстраховки. И если будет получен отказ, есть вероятность, что третье лицо, занимающееся оформлением КАСКО, совершает неправомерные действия.

В ситуации, когда страховой брокер сообщает, что является представителем определенной компании, не лишним будет обратиться к самому страховщику и уточнить, есть ли у них такой штатный сотрудник.

Внимание! Стоит отдельно приглядеться к внешнему виду и поведению брокера. Чем больше человек нервничает, тем больше вероятности, что это не официальный представитель компании, а мошенник

Как будут развиваться события после того, как страхователь приобретет не настоящий полис, зависит от первоначальных обстоятельств, при которых оформлялась сделка.

Более сложное положение возникает после покупки полиса КАСКО в компании, которая впоследствии оказалась однодневкой или банкротом. Чаще всего именно по таким схемам работают мошенники, которым требуется набрать то или иное количество средств от клиентов.

В таких случаях мало что может помочь, если обнаружен факт мошенничества. Максимум — обратиться с соответствующим заявлением в полицию. Но вероятность того, что мошенники будут найдены, и с них можно будет в судебном порядке взыскать потраченные средства и штрафы, очень мала.

Если автовладелец приобретает страховой полис не в проверенных офисах страховых компаний, а с помощью сторонних ресурсов или услуг страховых брокеров, ему стоит внимательно проверять свой полис. В противном случае это может обернуться проблемами финансового характера для страхователя.

В случае, когда подделан страховой полис ОСАГО, страхователя могут ожидать проблемы с законом. Это связано с тем, что наличие данной страховки контролируется в соответствии с нормативными актами.

Последствия для владельца добровольного полиса КАСКО не несут проблем с законодательством, поскольку указанный документ не является обязательным. Проблемы для страхователя будут заключаться лишь в существенных финансовых затратах без возможности при наступлении страхового случая получить положенную по договору компенсацию.

ВАЖНО! В случае простой ошибки при заполнении документа автовладелец, приобретавший полис в той или иной компании, имеет возможность получить положенное по договору возмещение. Даже если ему откажут в выплате, можно обратиться в судебные органы

Как проверить подлинность КАСКО

В настоящее время значительно упрощена процедура проверки полиса КАСКО. В некоторых случаях автовладелец может осуществить онлайн-проверку

Только стоит обратить внимание, что она организована не всеми страховщиками. Автовладелец может поступить и традиционным путём, т

е. посетить офис компании-страховщика.

Полис КАСКО проверяется по следующим характеристикам:

- по номеру;

- по внешнему виду документа;

- при помощи дополнительной квитанции.

Для достоверности лучше применять несколько методов, комбинируя их. Так можно обеспечить наиболее полный контроль.

Единой формы полисов КАСКО не существует, однако компании заботятся о защите документов от подделок

Единой формы полисов КАСКО не существует, однако компании заботятся о защите документов от подделок

Визуальная проверка полиса КАСКО

В связи с тем, что КАСКО является добровольным видом страхования, не предусмотрено единых образцов документов для всех страховых компаний. Поэтому перед заключением договора желательно лично посетить офисы или представительства страховщиков и ознакомиться с официальным бланком документа и правилами страхования.

Не будет лишним получить сведения о самом страховщике, а именно:

- номера телефонов, по которым можно связаться с сотрудниками компании;

- точный адрес компании;

- фамилии руководителей;

- дату выдачи лицензии на ведение страховых услуг;

- ИНН;

- банковские реквизиты.

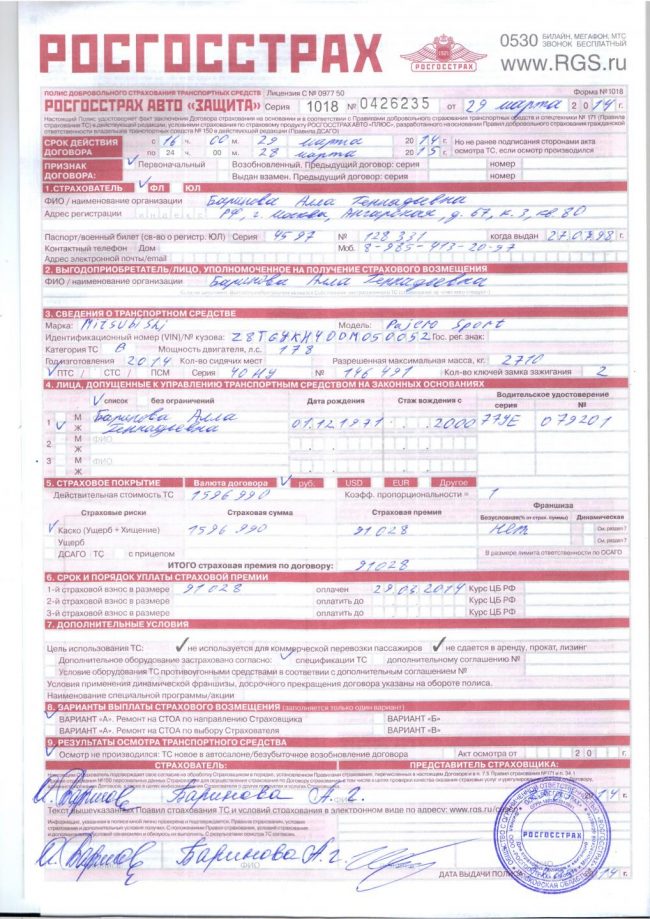

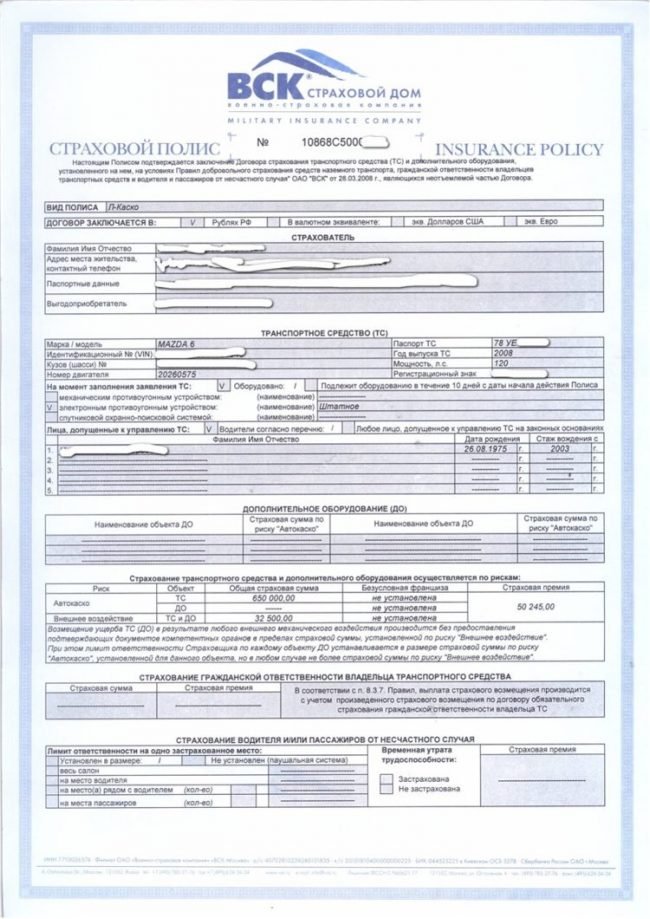

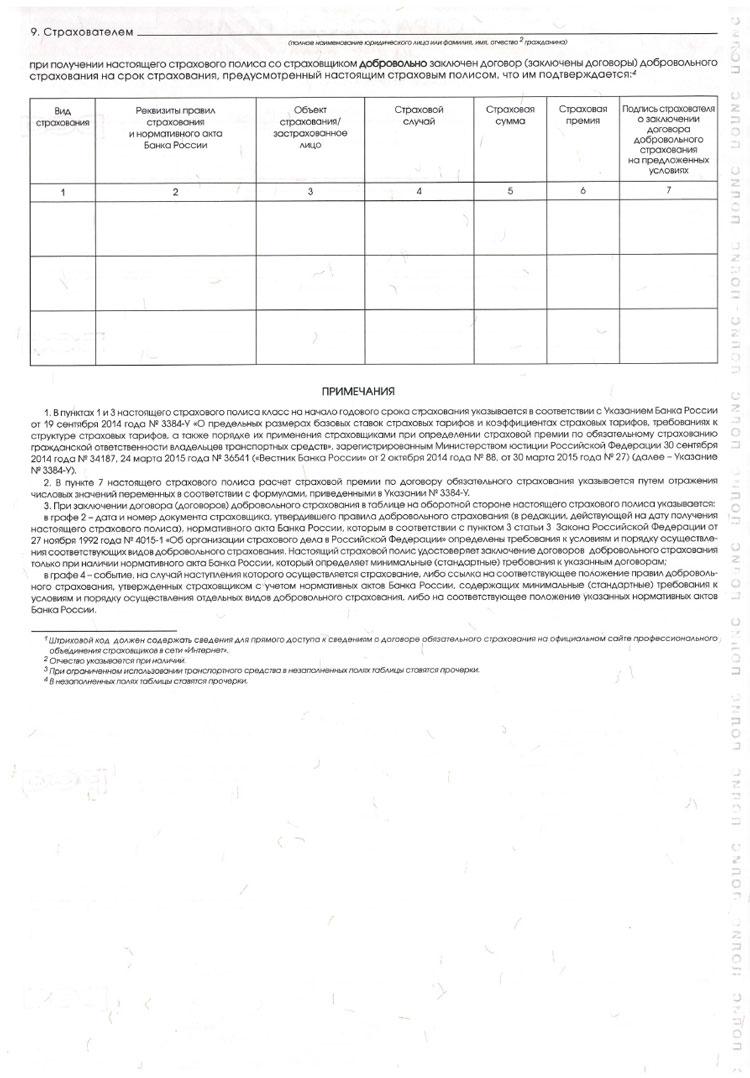

Бланк документа любого страховщика должен содержать:

- информацию о страхователе;

- сведения о собственнике автомобиля;

- данные по подлежащему страхованию ТС;

- указание территории действия договора;

- список страховых рисков;

- размер страховой суммы;

- перечень имеющих право на управление ТС лиц;

- период действия соглашения;

- дополнительные условия (франшиза, метод платежа);

- реквизиты и подписи страховщика и владельца ТС;

- печать страховщика.

В полисе КАСКО должны отражаться не только данные о страховщике и страхователе, но и всесторонняя информация о транспортном средстве, являющемся объектом страхования

В полисе КАСКО должны отражаться не только данные о страховщике и страхователе, но и всесторонняя информация о транспортном средстве, являющемся объектом страхования

Имеется ряд характеристик, по которым можно определить, является ли документ подлинным или нет

Стоит обратить внимание на такие моменты:

- Подлинный полис КАСКО должен иметь настоящий и чёткий оттиск печати.

- Информация, размещённая на полисе, должна быть корректной и полной.

- Страховой агент обязан выдать правила страхования КАСКО.

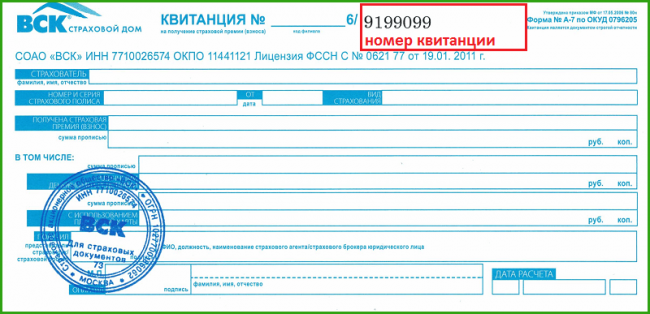

Одновременно с передачей полиса КАСКО клиенту должен быть предоставлен чек об оплате с уникальным номером.

Квитанция об оплате страховых услуг должна содержать уникальный номер

Квитанция об оплате страховых услуг должна содержать уникальный номер

Недействительными будут считаться:

- фальшивые бланки, которые выполнены типографским способом и имеют необходимую атрибутику;

- подлинные бланки, которые были похищены или утрачены страховой компанией;

- бланки, которые не были сданы страховыми посредниками после расторжения договоров со страховщиками;

- бланки страховых компаний, у которых были отозваны лицензии либо они были признаны банкротами.

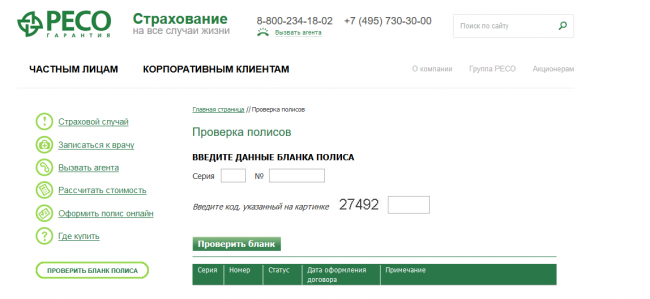

Онлайн-проверка полиса КАСКО

Один из способов проверки полиса КАСКО — это проверка подлинности документа в специальной форме, расположенной на сайте страховой компании (если такая услуга вообще предоставлена страховщиком). У страхователя есть возможность идентифицировать полис по уникальному номеру. Для этого на специальной странице сайта понадобится ввести номер полиса, а иногда и дату заключения договора.

Главным положительным моментом онлайн-проверки является тот факт, что мошенники не имеют возможности вносить изменения в базу данных страховой компании, т. к. она надёжно защищена и постоянно обновляется.

Полис КАСКО можно проверить на сайте выдавшей его компании

Полис КАСКО можно проверить на сайте выдавшей его компании

Если же автовладелец решил оформить КАСКО в онлайн-режиме, то он должен убедиться, что находится именно на сайте страховой компании, а не дублёре. Мошенники нередко размещают на своих сайтах логотипы и наименования известных компаний и рядом с ними платёжные реквизиты, не совпадающие с реквизитами страховщика. Поэтому следует внимательно изучать всю представленную информацию на сайте.

Исходя из опыта знакомых мне людей, могу сказать, что наиболее надёжный способ проверить подлинность договора КАСКО — звонок в офис страховой компании с просьбой подтвердить реальность сделки.

Кредитные карты Совкомбанка

Страхование кредита

Как самостоятельно определить подлинность полиса

Подлинность бумажного полиса допустимо определить визуально и через интернет, е-ОСАГО — только через интернет. В обоих случаях клиент получает квитанцию об оплате (форма А7).

Бумажного

Признаки оригинального полиса:

- плотная бумага с красными ворсинками на лицевой стороне и защитной металлизированной полосой на обороте;

- размер на 5 мм больше листа А4;

- машинное заполнение (ручное недопустимо);

- бланк напечатал АО «Гознак» (соответствующее примечание расположено в нижней части на лицевой стороне);

- на просвет видны водяные знаки РСА;

- краска не стирается;

- печать страховщика четкая;

- QR-код.

Информация о покупке бумажного ОСАГО (на бланке строгой отчетности) отображается в системе в течение суток.

Электронного

Признаки поддельного полиса e-ОСАГО:

- куплен без создания личного кабинета;

- оплата продавцу перечислена не на банковский счет, а на электронный кошелек или личную карту;

- письмо с электронным вариантом страховки пришло не с официального сайта страховщика;

- в письме нет правил страхования, инструкции по проверке подлинности и бланков извещений о ДТП;

- на полисе нет электронной подписи.

Информация о покупке e-ОСАГО моментально отображается в системе.

Страховой случай

Проверка бланков полисов автострахования может осуществляться различными способами.И один из них — это проверка подлинности документа в специальной форме, расположенной на сайте страховщика. Особенность таких форм для проверки заключается в том, что программно они привязываются к базе данных РСА и ФССН.

Как следствие, наличие подобного уровня проверки существенно поднимает уровень страховой компании и ее авторитет.

https://youtube.com/watch?v=9BuWGRIREXk

Однако, несмотря на стремление собственников транспортных средств получить информацию о том, является ли их полис КАСКО подлинным или фальшивым, через базы РСА, сделать этого на практике невозможно. Все дело в том, что указанные базы данных содержать только номера полисов ОСАГО. Последние должны приобретаться автовладельцами в обязательном порядке, поэтому РСА ведет строгий учет этих документов.

С КАСКО же такого нет, поскольку это полностью добровольное страхование от материального ущерба. Следовательно, провести проверку бланка на подлинность может только страховщик, у которого приобретался документ.

Как получить возмещение при наступлении страхового случая? Действовать рекомендуется по следующей схеме:

- При обнаружении страхового случая (повреждений, ДТП, угона и так далее) незамедлительно сообщить в ГИБДД или правоохранительные орган.

- Оформить страховой случай по все правилам действующего законодательства (например, дорожная авария оформляется сотрудниками автоинспекции на месте).

- Сообщить страховщику о страховом случае в течение 7 дней с момента его наступления. Сообщить можно лично в офисе компании или онлайн на сайте страховой организации.

- Подать заявление на получение компенсации, к которому приложить все документы, подтверждающие указанные факторы. Перечень документов зависит от вида страхового риска. Например, повреждения получены в результате ДТП. Предоставляются: справка из ГИБДД, протокол о правонарушении, постановление о правонарушении, регистрационные документы на автомобиль.

- Предоставить автомобиль для осмотра и оценки полученных повреждений.

- Получить направление на ремонт или денежную компенсацию ущерба.

Расчет суммы страховой выплаты производится с учетом следующих факторов:

- оценки полученных повреждений;

- лимита ответственности, установленного страховым договором;

- износа транспортного средства;

- установленной франшизы.

Например, автомобиль застрахован на сумму 550 000 рублей. В результате аварии транспортному средству нанесен ущерб, размер которого оценен в 47 000 рублей.

47000 — 10000 — 2% = 36 260 рублей.

Проверка бланков полисов автострахования может осуществляться различными способами. И один из них — это проверка подлинности документа в специальной форме, расположенной на сайте страховщика.

Особенность таких форм для проверки заключается в том, что программно они привязываются к базе данных РСА и ФССН.

Как следствие, наличие подобного уровня проверки существенно поднимает уровень страховой компании и ее авторитет.

https://www.youtube.com/watch?v=OIqAdgYPqRk

После подписания документов и уплаты страховой премии клиенту (страхователю) должны быть выданы:

- оригинал полиса и приложение к нему (правила страхования);

- документ о внесении платежа (оригинал квитанции);

- акт осмотра (в случае проведения предстрахового осмотра).

Полученные документы должны быть внимательно изучены и сохранены в течение всего периода действия договоренности сторон.

Добровольное же страхование машин не входит в область ответственности и контроля данной некоммерческой организацией. Бремя ответственности за учет договоров КАСКО лежит на самих страховых компаниях, именно они ведут единые базы, по которым проверяется подлинность конкретной страховки.

Многие страховые агенты часто привлекают клиентов необоснованно большими скидками. Как бы ни был велик соблазн, отнеситесь к такому предложению с настороженностью. Помните, что комиссионные по страховым договорам весьма редко бывают ниже 20% от общей суммы.

При копировании номера, использовать команду «вставить» контекстного меню, а также вводим проверочную картинку.

В случае если вы хотите проверить электронный полис ОСАГО, то выбирайте серию ХХХ, они имееют исключительно эту серию.

Правила страхования КАСКО в ВСК

Страховая компания ВСК работает на основании следующих правил:

- Страховыми случаями по договорам КАСКО могут являться:

- ущерб, полученный в результате дорожной аварии, взрыва или пожара, действий третьих лиц и так далее;

- угон и хищение;

- причинение вреда жизни или здоровью водителей;

- гражданская ответственность перед третьими лицами;

- иные расходы, связанные с хранением или транспортировкой поврежденного автомобиля.

- Определенный перечень страховых рисков, предусмотренных полисом, прописывается в договоре на автострахование.

- Ущерб не может быть признан страховым случаем, если:

- поломка произошла в результате заводского брака;

- необъяснимого выхода из строя каких-либо частей автомобиля;

- поломки, возникшие в результате неисправности транспортного средства;

- повреждения покрытия, ставшие результатом естественного износа;

- повреждения шин и дисков, полученные в результате эксплуатации автомобиля;

- хищение дополнительного имущества, установленного на автомобиле, если отсутствует условие страхования этого имущества;

- хищение номерных знаков, стеклоочистителей, колпаков с дисков;

- угон автотранспорта совместно с кражей регистрационных документов;

- повреждения, полученные в ходе соревнований, испытаний или учебной езды;

- ущерб, полученный в результате нарушения правил эксплуатации машины или пожарной безопасности;

- нарушение правил, установленных страховых договором (использование автомобиля в срок, не предусмотренный автостраховкой, допуск к управлению лица, не имеющего прав или не указанного в полисе и так далее);

- повреждения ставшие результатом неправильной погрузки, разгрузки или транспортировки грузов.

- Страховая сумма, то есть сумма компенсации по отдельным рискам, не может превышать стоимости застрахованного имущества. Если данное правило не соблюдается, то договор автоматически считается недействительным.

- Страховая сумма может быть:

- снижаемой, то есть после выплаты определенной компенсации сумма автострахования уменьшается на стоимость ремонта;

- неснижаемой, то есть не зависимой от количества предыдущих выплат.

- Стоимость КАСКО в ВСК определяется на основании установленного тарифа и индивидуальных факторов.

- Страховая премия может быть оплачена:

- одним платежом, который необходимо внести в течение 10 дней после заключения договора на автострахование;

- двумя платежами, первый из которых в размере 50% вносится в течение 10 дней, а второй не позднее, чем через 4 месяца. Рассрочка допускается, если страховой договор заключается сроком на 1 год и более.

- Стоимость полиса может быть оплачена:

- наличными средствами;

- безналичным способом.

- Страховой договор может быть заключен с условием франшизы. Размер франшизы КАСКО в ВСК определяется соглашением между сторонами.

- Договор на приобретение полиса КАСКО заключается исключительно по письменному заявлению страхователя. Бланк документа можно получить в любом офисе страховой организации.

- К заявлению на автострахование прикладываются соответствующие документы, удостоверяющие предоставленную информацию.

- Размер страховой выплаты определяется на основании результатов независимой экспертизы, производимой после наступления страхового случая.

- Для получения страховой выплаты в компанию необходимо сообщить о страховом случае и предоставить подтверждающие документы.

- Все разногласия между страхователем и страховщиком решаются путем ведения переговоров.

- Представленные правила утверждены руководством компании ВСК и являются обязательными для исполнения во всех отделениях и представительствах.

Предлагаем ознакомиться: Страховка каско на несколько месяцев

Для того, чтобы оформить полис КАСКО Вам необходимо будет предоставить следующие документы:

1. Паспорт транспортного средства (ПТС).

2. Свидетельства о регистрации транспортного средства.

3. Водительские удостоверения всех лиц, которые будут вписаны в полис КАСКО.

4. Паспорт собственника и страхователя автомобиля, в том случае если собственником и страхователем будут являться разные люди.

Также мы можем предложить скидку на страхование КАСКО, что делает наши предложение более выгодными, чем оформление полиса непосредственно в страховой компании.

Почему Ингосстрах в лидерах по Каско

Каждая страховая компания старается привлечь клиентов выгодными условиями и акциями, но лучше всего обращаться в более надежные организации, где практически нет риска банкротства.

Приобретая Каско в Ингосстрахе можно довериться рейтинговым агентствам и другим квалифицированным организациям, которые подтверждают надежность компании не только по оказанию услуг добровольной защиты автотранспортных средств, но и других страховых продуктов.

Преимущества Ингосстрах заключаются в высокой надежности, большому опыту работы в сфере страхования, а также положительным отзывам клиентов. Компания часто устраивает скидки на Каско, а также специальные предложения, благодаря чему такой вид защиты не будет дорогим.

У страховщика можно оформить Каско в рассрочку, если нет возможности оплатить всю годовую премию разом.

Также у клиентов есть возможность выбора условий ориентируясь на свои предпочтения о защите. Так, если автомобилист опытный и риск ДТП сведен к минимуму, то он может оформить мини Каско, которое покрывает угон.

В Ингосстрахе можно подобрать индивидуальные условия защиты, которые будут актуальны именно для вашего автотранспортного средства. Здесь можно застраховать не только легковое авто, но и приобрести Каско на мотоцикл, который чаще становится жертвой угонщиков.

Условия и программы

В настоящее время в страховой компании действуют следующие программы добровольного автострахования:

- Компакт;

- Классика;

- Компакт ;

- Уверенный.

| Условия автострахования | КАСКО Компакт | КАСКО Классика | КАСКО Компакт | Уверенный |

| Какие транспортные средства можно застраховать | Любые транспортные средства не старше 8 лет | |||

| Страховые риски | — угон;— хищение;— ущерб, при условии виновности другого водителя | — хищение или угон;— любые повреждения | — угон (хищение);— полная гибель в результате дорожной аварии (при условии виновности в ДТП иного водителя) | — угон;— хищение;— повреждения |

| Территория действия | — РФ, за исключением республики ЧечняПри желании страхователя область действия полиса может быть увеличена на:— страны, входящие в состав СНГ;— Китай;— Европа.При расширении зоны действия стоимость автостраховки увеличивается на 15% — 20% от начальной цены | |||

| Экономия | До 75%. Выплаты преимущественно производятся при мелких повреждениях | Стандартный продукт на любые случаи. Экономия не предусмотрена | До 70% за счет ограничения числа страховых рисков | До 30%. Полноценная защита возможно исключительно при наступлении первого страхового случая |

| Способ получения страховой выплаты | Преимущественно ремонт | Ремонт или денежная выплата | Денежная компенсация | — ремонт;— денежная компенсация |

| Франшиза | По согласованию |

Любой страховой продукт можно дополнить услугой Автометрика, которая позволяет сэкономить дополнительно 25% стоимости полиса.

https://youtube.com/watch?v=kFGDqqgP_2E

Дополнительно к любому полису добровольного автострахования могут быть предоставлены следующие услуги:

- эвакуатор;

- техническая помощь;

- аварийный комиссар.

Как узнать номер полиса?

Для проверки рекомендуется воспользоваться базой РСА. Следуйте нижеприведенной инструкции:

Если у вас на руках оригинальный полис ОСАГО, то система должна будет выдать следующую информацию:

- номер и серию действительного договора ОСАГО;

- название страховой компании, где был выдан документ;

- данные о водителях, которые могут пользоваться застрахованным автомобилем.

К сожалению не каждый знает, как оформить страховку. Специально для этого вашему вниманию пошаговая инструкция оформления полиса ОМС в Росгосстрах. Приобрести договор можно:

- лично в офисе или специализированном пункте выдачи;

- заказать через интернет.

Закажите каско онлайн — и мы вам позвоним в ближайшее время.

Как выбрать выгодное каско

| Для новичков | Для опытных водителей |

|---|---|

| Ничего лишнегоМаксимальный набор рисков — минимальная стоимость полиса каско при неограниченном количестве обращений по страховым случаям | Эконом (50/50)Оплачивайте вторую половину стоимости полиса каско только при страховом случае |

| Антикризисное каскоЗащита от непредвиденных крупных рисков. Выплаты по случаям, не предусмотренным ОСАГО | Защита от ДТПКупите полис каско для защиты от неопытных водителей на дороге |

| Росгосстрах-авто «Защита» — выберите нужные опции и обеспечьте своему автомобилю комплексную защиту |

Подробнее о наших программах страхования автомобилей по каско

Как сэкономить на каско

-

ФРАНШИЗА

Франшиза значительно удешевляет полис: с ней страховка машины по каско компенсирует только значительный ущерб.

Франшиза устанавливается в фиксированном размере в рублях или в процентах от страховой суммы.

Подробнее о франшизе.При страховом случае выплата формируется из суммы ущерба за вычетом размера франшизы.

-

ИСТОРИЯ ОСАГО

Отсутствие страховых случаев по вашей вине по прежним полисам ОСАГО дает вам право на скидку по договору страхования каско. В его стоимости учитывается ваша безубыточная страховая история ОСАГО из РСА.

Рассчитать каско online с учетом вашей истории по ОСАГО вы всегда можете на нашем сайте.

Как уложиться в бюджет

| Платежи | Рассрочка на 2 платежа | Рассрочка на 3 платежа |

|---|---|---|

| 1-й платеж при заключении договора | не менее 50 % | не менее 40 % |

| 2-й платеж | остаток в течение 3 месяцев | не менее 30 % в течение 3 месяцев |

| 3-й платеж | — | не позднее 6 мес. со дня заключения договора |

Выплаты осуществляются строго по графику, даже если наступит страховой случай.Если вы задержали очередной взнос по автокаско, нужно будет повторно предъявить чистый автомобиль на осмотр. Страхование возобновится после очередного взноса и осмотра автомобиля.

Этот сервис рассчитан на пострадавших в ДТП лиц, которые желают выяснить, застрахован ли автомобиль участника аварии по договору ОСАГО. Любой посетитель сайта может проверить свой страховой полис, чтобы узнать, не стал ли он жертвой мошенников.

Наиболее простым и быстрым вариантом проверки страхового полиса является использование номера данного документа. Для этого в соответствующую ячейку онлайн-сервиса, размещенного в окне ниже, необходимо ввести все 10 цифр, указанные на бланке страхового документа. Затем следует нажать кнопку «Поиск», после чего программа сверит данные о нем с тем, что указаны в официальной базе РСА. По результату проверки вы узнаете статус и проверите подлинность находящегося на руках документа, а также получите сведения о величине КБМ.