Ипотека в росбанке 2020

Содержание:

- Выберите кредит

- Условия рефинансирования ипотеки в «Росбанке»

- Какую выбрать – Visa и MasterCard

- Онлайн-заявка в Росбанк

- График изменений курса 1000 Казахстанских тенге к Украинской гривне

- Где оформить ипотеку ПАО Банка «ФК Открытие» в Королёве

- Телефон горячей линии ГазЭнергобанк

- Какие кредиты можно рефинансировать в Росбанке

- Адрес на карте

- Рефинансирование ипотеки в Росбанке в 2020 году

- 7. Рынок ценных бумаг

- Продукты, которые можно рефинансировать

- Условия рефинансирования кредитов в Росбанке

- Выгодно ли рефинансирование в Росбанке

- Что такое перекредитование, его преимущества для заемщиков

- Условия рефинансирования кредита в Росбанк

- Статьи о кредитах

- Дополнительные расходы

- Как оформить?

- Отзывы о Брокерах

- Как оформить перекредитование долга в «Росбанке»?

- Все отделения банка ВТБ в городе Липецк

- Как узнать дату и сумму платежа

- Управление кредитом через РОСБАНК Онлайн

- Какие банки рефинансируют кредитные карты: ТОП-9 лучших предложений

Выберите кредит

Условия рефинансирования ипотеки в «Росбанке»

Если говорить о процентных ставках в банке, то они рассматриваются в индивидуальном порядке. Как правило, минимальная переплата составляет 8,75%, а максимальная ставка редко превышает 10,25%. Размер этой суммы зависит от объема первоначального взноса. Если она составляет не менее 50% от рыночной стоимости квартиры, то заемщик может рассчитывать на меньшую процентную ставку.

Также положительно на переплате сказывается добровольное страхование жизни и здоровья человека. В этом случае банк получает намного больше гарантий того, что долг будет погашен независимо от возможных происшествии с самим заемщиком.

Если говорить о сумме займа, то все зависит от того места, где именно находится недвижимость. Если она расположена в пределах Москвы и Московской области, то наименьшая сумма составляет 600 тыс. рублей. Для других регионов минимальный порог понижен до 300 тыс. рублей. Если говорить о сроке выплаты кредитования, то он не может составлять менее 25 лет.

Таким образом, чтобы оформить рефинансирование ипотеки в новосибирском «Росбанке» в 2017 году, необходимо предварительно уточнить условия конкретного отделения финансовой организации.

Какую выбрать – Visa и MasterCard

Онлайн-заявка в Росбанк

Оформить рефинансирование или новый кредит

Начать оформление перекредитования можно через Интернет. Чтобы подать онлайн-заявку на рефинансирование кредитов на официальном сайте Росбанка, достаточно ввести минимум сведений, среди которых имя заявителя, контактный телефон, требуемая сумма займа, регион. Отдельно потребуется согласие потенциального заёмщика на обработку личных данных.

Кроме того, в онлайн-заявке можно отметить, после какого времени дня клиенту будет удобно говорить с оператором контактного центра Росбанка. Дальнейшее оформление заявления на рефинансирование возможно в ходе телефонного разговора с представителем кредитного учреждения.

Таким образом, сегодня невозможна подача полноценной онлайн-заявки на кредит в Росбанке. Для оформления заявления в любом случае придётся контактировать с оператором контакт-центра. Но в этом есть преимущества, например, так будет исключена вероятность ошибки при вводе сведений, необходимых для рассмотрения заявки на кредит.

График изменений курса 1000 Казахстанских тенге к Украинской гривне

Где оформить ипотеку ПАО Банка «ФК Открытие» в Королёве

Телефон горячей линии ГазЭнергобанк

Какие кредиты можно рефинансировать в Росбанке

Рефинансирование кредита в Росбанке дает возможность заемщику снизить финансовую нагрузку. Можно оформить перекредитование на один или несколько займов. Приятным бонусом для заемщика станет то, что банк дает в распоряжения средства (свыше нужной суммы для закрытия старого займа), которыми он может распоряжаться по личному усмотрению.

В Росбанке можно перекредитовать потребительские займы, автокредиты, ипотеку, кредитные карточки

Банк выдвигает заемщикам важное условие — по ссудам, которые он желает закрыть, не должно быть просроченных платежей. Если окажется, что задолженности и штрафные санкции были, Росбанк в предоставлении кредитной линии откажет

Потребительский

Самый популярный вид кредитования — потребительский — часто заводит заемщиков в долговую яму. Поскольку получить такой займ просто, не надо предоставлять справки, поручителей и часто нет необходимости подтверждать доход, зачастую клиенты не задумываются о том, что на погашение займа не будет хватать средств. Рефинансирование потребительских кредитов других банков от Росбанка дает возможность объединить несколько нецелевых займов в один и уменьшить сумму ежемесячного взноса.

Адрес на карте

Рефинансирование ипотеки в Росбанке в 2020 году

Банк предлагает собственную программу рефинансирования ипотеки с большим диапазоном процентных ставок. Разрабатывая индивидуальное предложение, сотрудники учитывают массу факторов, поэтому правильнее всего – подать заявку и дождаться предварительного одобрения. Сегодня все сервисы доступны онлайн, не выходя из дома.

Несколько важных моментов, которые нужно помнить:

- ипотечное рефинансирование – это новый кредит, а не изменение условий по старому, поэтому и сопутствующие оформительские расходы будут примерно такие же;

- временные затраты на рефинансирование – до 4 месяцев в зависимости от расторопности менеджеров банков, сотрудников МФЦ и регистраторов Росреестра;

- банк предложит ставку меньше, если перевести зарплату на счет в Росбанке;

- страхование придется переоформлять заново, но можно попробовать вернуть неиспользованную часть премии по досрочному погашению первого кредита.

Росбанк осуществляет перекредитование как своих действующих ипотечных клиентов, так и заемщиков из других банков. Рефинансирование иных кредитов (например, автокредитов или других потребительских займов) Росбанк не предлагает.

Перекредитование ипотеки других банков

Росбанк одобряет рефинансирование ипотеки, выданной другим банком на широкий перечень целей:

- классическая ипотека, предполагающая покупку или строительство жилья под залог этой недвижимости;

- покупка доли или комнаты в квартире – как последних, так и не последних;

- приобретение или строительство апартаментов;

- покупка или строительство жилья под залог иной имеющейся вторичной недвижимости или апартаментов.

В любом случае понадобится делать новую оценку предмета залога.

Рефинансирование военной ипотеки

Специальных условий для военных Росбанк не предлагает. Заявки рассматриваются в общем порядке, минимально возможная ставка в данном случае составит 6,19% годовых.

7. Рынок ценных бумаг

Перед тем, как вложить 200000 рублей в ценные бумаги, придется заключить соглашение с брокером. Лучшие российские брокеры по мнению Национального Рейтингового Агентства, это:

- АО «ИК «Ай Ти Инвест»;

- АО «Открытие брокер»;

- ООО «Компания БКС»;

- АО ИК «Церих Кэпитал Менеджмент».

После оформления договора инвестор получает доступ к торговому терминалу и может совершать операции с ценными бумагами. Популярностью у вкладчиков пользуются три инструмента: акции, облигации и ETF-фонды.

1) ETF

ETF — торгующиеся на бирже бумаги инвестиционных фондов. Они включают в себя сотни активов и позволяют покупателю переложить заботу о диверсификации портфеля на плечи специалистов.

На Московской бирже фонды принято классифицировать по двум критериям:

- валюте (рубль или иностранные деньги);

- типу актива (облигации, акции, товары).

Российские инвесторы могут выбрать один из 16 ETF от двух провайдеров: ITI Funds или FinEx.

По данным Московской биржи, средняя прибыль от ETF за последний год составила:

- облигации — 11,09%;

- акции — минус 0,3%;

- золото — 22,76%.

Убыток от акционных ETF вызван негативной экономической ситуацией в Европе. Акции немецких, британских и французских компаний оказались в серьезном минусе и потянули портфель вниз. Тем не менее, сбрасывать их со счетов не стоит: среднегодовая доходность каждого из этих ETF превышает 10%.

Золото — защитный актив, в него рекомендуют направлять около 10% капитала. Остальные необходимо поровну распределить между ETF акций и облигаций.

Инвесторы, сделавшие так в прошлом году, смогли получить 14263 рубля чистой прибыли. Это 7,13% от первоначальных вложений.

2) Акции

Акции относятся к высокорисковым ценным бумагам. Приобретая их, инвестор получает свою долю в уставном капитале компании и становится ее совладельцем.

Прибыль с акций можно получить двумя путями:

- от роста стоимости бумаги;

- от дивидендов.

Ростовыми акциями обычно считают бумаги молодых компаний, поскольку они могут заметно увеличить свою капитализацию в короткие сроки. К дивидендным относят акции «голубых фишек», которые распределяют часть своей прибыли между держателями бумаг.

Однако на российском рынке сложилась другая ситуация. Наибольший рост здесь показывают крупные компании, которые наряду с этим платят дивиденды.

Данные за прошлый год выглядят следующим образом:

Из 15 позиций рейтинга 10 занимают компании нефтегазового сектора. Также в нем присутствуют горнодобывающие фирмы, агрохолдинг и компания связи.

Вложить 200000 рублей лучше в несколько компаний их разных секторов экономики:

- НОВАТЭК;

- Татнефть;

- Алроса;

- МГТС;

- Русагро;

- Нижнекамскнефтехим;

- Селигдар.

Портфель обеспечит достаточную диверсификацию средств и будет приносить стабильную прибыль от дивидендов. Его точную доходность подсчитать невозможно. Она зависит от роста котировок, размера прибыли и дивидендной политики предприятия.

Можно лишь сказать, что инвесторы, сформировавшие такой портфель в прошлом году, получили 49,77% или 99540 рублей чистой прибыли.

3) Облигации

Облигации — консервативный финансовый инструмент, ненамного уступающий по безопасности банковским депозитам. Тем не менее, вложения в них тоже могут привести к потере средств из-за дефолта эмитента.

Чтобы избежать печального исхода событий, необходимо составить сбалансированный облигационный портфель из государственных и корпоративных бумаг.

Актуальные идеи на рынке облигаций:

| Название облигации | Тип бумаги | Купонный доход,% | Дата погашения |

| ОФЗ-26207-ПД | Государственная | 8,15 | 03.02.2027 |

| ОФЗ-26219-ПД | Государственная | 7,75 | 16.09.2026 |

| ОФЗ-25083-ПД | Государственная | 7,82 | 15.12.2021 |

| ОФЗ-26209-ПД | Государственная | 7,6 | 20.07.2022 |

| Газпромнефть-10-об | Корпоративная | 7,6 | 26.01.2021 |

| ГТЛК-001Р-04-боб | Корпоративная | 9,85 | 06.04.2032 |

| ГПБ-001Р-05Р | Корпоративная | 9,15 | 31.01.2023 |

| Роснефть-001Р-04-боб | Корпоративная | 9 | 22.04.2027 |

Средняя доходность портфеля облигаций — 8,365% годовых. Если Вы инвестируете 200000 рублей, то через год получите 16730 рублей чистой прибыли с минимальным риском.

Продукты, которые можно рефинансировать

Можно перекредитовать практические любые виды ссуд – целевые (на покупку ТС, квартиры), а также нецелевые, выданные наличными или на картсчет. Условия и процентные ставки различаются при перекредитовании разных займов.

Ипотека

В Росбанке рефинансировать ипотеку можно по ставке от 10%, максимальный срок целевого обязательства составляет 25 лет. Клиенты Росбанка, в том числе, получающие заработную плату в учреждении, могут воспользоваться специальными предложениями.

Рефинансирование можно осуществить в отношении целевых ссуд на жилье, оформленных под залог недвижимости или ее части. В случае оформления кредита на строящийся объект, на момент перевода займа жилье должно быть оформлено в собственность. Перекредитовать можно ссуды в рублях.

Кредиты

Банком предлагается взять новое обязательство или рефинансировать существующие. Минимальная ставка кредитования по стандартным условиям составляет 13,5%, срок кредитования – 5 лет.

Автокредит

Минимальный размер ссуды, которая может быть одобрена для рефинансирования, составляет 50 000 рублей. Условия перекредитования не отличаются от рефинансирования займов на любые цели.

Кредитные карты

В банке можно оформить новую кредитку, рефинансировать имеющийся долг или получить деньги наличными на погашение текущих обязательств по карте. Максимальная сумма кредитного лимита при оформлении новой карты составляет 2 000 000.

Условия рефинансирования кредитов в Росбанке

Перекредитовать разрешено один или несколько кредитов любых банков, в т.ч. с возможностью получения некоторой суммы в заем сверх задолженности. Условия рефинансирования для физических лиц в Росбанке простые:

- Размер: 50 тыс. – 3 млн. рублей;

- Срок: 1-5 лет (до 7 лет – для работников организаций партнеров и зарплатных клиентов);

- Плата за предоставление ссуды: отсутствует;

- Досрочное закрытие: без комиссий.

Требования к кредитам других банков

Преимуществом программы выступает право объединить несколько кредитов в один, чтобы платить всего раз в месяц по единым реквизитам.

Условиями Росбанка разрешено самому назначить удобную дату платежа. По отзывам это весомое преимущество предложения.

Рефинансированию подлежат любые программы:

- Нецелевой кредит;

- Ипотечный;

- Автокредит;

- Кредитка;

- Овердрафт.

Как назначается процентная ставка

При перекредитовании проценты физическим лицам назначаются исходя из суммы кредитования:

- До 600 тыс. рублей: 17%;

- Свыше 600 тыс.: 13,5%.

По условиям, более лояльные процентные ставки предлагают для работников предприятий, которые являются партнерами Росбанка:

- До 600 тыс. рублей: 16%;

- Свыше: 13%.

Клиенты, получающие в Росбанке заработную плату, могут воспользоваться программой под самые выгодные проценты:

- До 600 тыс. рублей: 14%;

- Свыше: 12%.

Кто может рассчитывать на перекредитование

Любой граждан, имеющий регистрацию в регионе присутствия подразделения банка, может обратиться за услугой. Особых требований к физическим лицам при оформлении рефинансирования Росбанк не устанавливает.

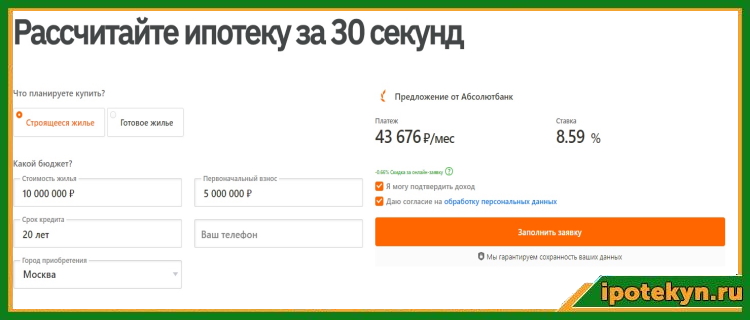

Как проверить выгоду с помощью Калькулятора

Чтобы принять решение о переводе кредита, стоит вначале проверить, насколько это выгодно. Рассчитать это можно при помощи онлайн калькулятора для рефинансирования кредита через Росбанк:

Выберите процентную ставку, сумму и срок, чтобы понять какой ежемесячный платеж вы потяните и какие параметры вам необходимы:

Выгодно ли рефинансирование в Росбанке

Рефинансировать ипотеку в Росбанке выгодно, если затраты на новую ипотеку меньше остатка по уже выплачиваемому кредиту. Учесть при этом нужно не только новую процентную ставку, но и дополнительные расходы:

- проведение оценки объекта недвижимости – придется делать заново;

- покупка страхового полиса комплексной защиты – старый не подойдет, однако при погашении первой ипотеки досрочно можно вернуть часть страховой премии, если это позволяет договор;

- затраты на оформление у нотариуса, если они потребуются;

- перерегистрация залога – пошлина 2 000 рублей в Росреестр;

- повышенный процент по ипотеке на время перерегистрации залога и оформление страховки.

Определиться, стоит ли игра свеч, поможет наш ипотечный калькулятор, расположенный внизу страницы.

Что такое перекредитование, его преимущества для заемщиков

Процедура имеет несколько этапов:

- Получение нового целевого займа на выгодных условиях.

- Перечисление средств на счет кредиторов.

- Написание заявлений о досрочном погашении.

- Ежемесячные взносы за новый договор кредитования.

Выгода для физического лица будет несомненная, если процентная ставка по новому займу существенно ниже, чем по текущим. Но помимо уменьшенной переплаты можно получить дополнительный ряд преимуществ, к примеру, маленькая сумма оплаты в месяц. Это может понадобиться при изменении материального положения, при смене или потере работы, при разводе или непредвиденных тратах. Уменьшение взноса достигается путем увеличения продолжительности кредитования. Если рефинансирование кредита в Росбанке одновременно затрагивает ипотеку и 2-3 потребительских займа (автокредит, кредитная карточка), то новый договор растягивают по ипотечному кредитованию.

К достоинствам процедуры можно отнести:

К достоинствам процедуры можно отнести:

- Объединение всех финансовых обязательств банкам в одно. За этот счет снижается частота просрочек и образования задолженностей. Статистически физическое лицо охотнее и более обязательно оплачивает единую выплату, чем 2-3 различные.

- В случае с ипотекой или автокредитом, когда имущество является залоговым, можно в ходе рефинансирования вывести квартиру или машину из залога. Это позволит распоряжаться имуществом, продавать, сдавать в аренду. Финансовое учреждение идет навстречу такому желанию в случае, когда за указанные целевые займы осталось внести небольшие суммы.

- Снижение процентной ставки. Росбанк предлагает от 9,99% годовых, что в 1,5 – 2 раза меньше классических условий потребительского кредита. Заемщик получает реальную выгоду, уменьшает общую и ежемесячную переплату.

Перекредитование можно считать полностью выгодной процедурой с пользой для обеих сторон. Банк привлекает нового клиента, уводя его от конкурента, а должник получает маленькую процентную ставку и удобную схему выплат. Но не для всех процедура доступна, посмотрим, для кого предназначена услуга.

Условия рефинансирования кредита в Росбанк

Рефинансированию подлежат как потребительские займы, так и целевые кредиты (ипотека, автозайм).

При этом ставка Росбанка при сумме кредита о 600 000 рублей составляет 14 %, а при сумме, свыше указанной – 12 %.

При отказе от страхования, а также при прочих параметрах ставка по рефинансированию может быть предложена в большем значении, но не более 17 %.

Выдается займ сроком на 1 – 5 лет. Шаг – 1 месяц.

Сумма кредита составляет от 50 000 рублей до 2 миллионов.

Требования к заемщикам:

-

Имеется гражданство РФ и постоянная регистрация в любом регионе, где открыт офис Росбанка.

-

Хорошая кредитная история.

-

По кредитам нет просрочек и текущей задолженности.

Другие условия:

Обеспечение не требуется.

Какова процедура

Как происходит одобрение и выплата займа, целью которого является рефинансирование?

Оформить заявку можно одним из следующих способов:

-

Через форму на сайте банка,

-

Лично при визите в офис,

-

Позвонив в Контакт-центр по телефону 8 800 200 54 34.

Если вы отправляетесь в банк, сразу захватите с собой комплект необходимых документов.

О принятии положительного решения вам сообщат по контактному телефону. После этого необходимо будет явиться в офис и заключить договор.

Список нужных документов

-

Паспорт РФ.

-

СНИЛС.

-

Кредитная документация, которая должна включать:

— справку об остатке задолженности по рефинансируемому займу (взять такую справку можно в офисе, а можно распечатать из личного кабинета мобильного банка или интернет-банка),

— информация о сумме основного долга, размерах ежемесячных платежей, номере и дате его заключения – может быть представлена в виде справки или выписки, а также как копия кредитного договора,

— реквизиты счета заемщика в том банке, где был взятый подлежащий рефинансированию кредит.

Если запрашиваемая сумма превышает полмиллиона рублей, понадобится предоставить дополнительные документы рефинансирования:

-

Копия трудовой книжки или иного документа, который может подтвердить текущую занятость и стаж. Для ИП это свидетельство о государственной регистрации в данном качестве, для нотариусов и адвокатов – патент на осуществление профессиональной деятельности.

-

Справка или иной документ о регулярных доходах (справка с места работы по форме 2-НДФЛ, выписка по банковскому счету, справка из Пенсионного фонда о размерах пенсии, налоговая декларация, копия арендного договора и т.п.).

Статьи о кредитах

Кредит с помощью сервиса

Как вернуть деньги за страховку по кредиту

Как законно избавиться от кредитов?

Как взять выгодно кредит в банке? Необходимые документы и нюансы

Дополнительные расходы

Клиент практически не несет каких-либо дополнительных расходов при оформлении рефинансирования через Росбанк из-за следующих обстоятельств:

- отсутствуют какие-либо комиссии за предоставление, оформление и обслуживание кредита на рефинансирование;

- полное и частичное досрочное погашение также доступно без взимания комиссий.

Единственное, что так или иначе будет способствовать несению дополнительных расходов – погашение кредита на рефинансирование. Так, в случае выбора сервиса “Золотая Корона – Погашение кредитов”, с клиента будет удержана комиссия в размере 1 процента, но не менее 50 рублей.

В связи с дополнительными расходами, связанными с осуществлением погашения займа, клиенту необходимо заранее предусмотреть бремя несения таких расходов.

Как оформить?

Отзывы о Брокерах

Как оформить перекредитование долга в «Росбанке»?

Банк предлагает заполнить заявление онлайн. Для этого необходимо полностью написать свои данные в анкете, а затем указать точные сведения о ссудах – типе, сумме остатка и ежемесячного платежа.

После одобрения заявки следует обратиться с вышеуказанным пакетом документов в отделение, подписать договор. Средства не будут переданы наличными, они зачисляются на счета банков-кредиторов в качестве погашения долга.

Чтобы платеж был зачислен, требуется написать заявку о досрочном погашении займа. С этого момента у вас есть только одна ссуда.

| Читайте: Где лучшие условия по рефинансированию кредитов |

Все отделения банка ВТБ в городе Липецк

В таблице вы можете найти режим работы и адреса отделений банка ВТБ в городе Липецк, детальная информация по каждому филиалу, доступна на внутренних страницах. Для удобства поиска воспользутесь быстрым поиском по адресу или онлайн картой дополнительных офисов ниже. Всего в городе Липецк работает 5 отделений.

| Тип | Адрес | Часы работы | Телефон |

|---|---|---|---|

| Банк ВТБ | пн-пт 9:00–18:00 | 8 (800) 100-24-24 | |

| Банк ВТБ | пн-пт 10:00–19:00 | 8 (800) 100-24-24+7 (4742) 51-04-30 | |

| Банк ВТБ | пн-пт 9:00–20:00; сб 10:00–17:00 | 8 (800) 100-24-24 | |

| Банк ВТБ | пн-пт 10:00–19:00 | 8 (800) 100-24-24+7 (4742) 51-03-23 | |

| Банк ВТБ | пн-пт 9:00–18:00 | 8 (800) 100-24-24 |

Как узнать дату и сумму платежа

Вместе с кредитным договором клиент обязательно получает график платежей. В этом документе содержится подробная информация о каждом ежемесячном платеже, включая сумму и дату, до которой он должен быть осуществлен. Обычно при погашении задолженности достаточно ориентироваться на этот документ. Но иногда его может не оказаться под руками. Кроме того, при досрочном погашении долга или в случае просрочек изменится сумма платежа.

Получить актуальную информацию о дате и сумме предстоящего платежа можно одни из следующих способов:

- в офисах Росбанка

- в онлайн-банке и приложении для смартфонов

- по телефону центра поддержки клиентов

Управление кредитом через РОСБАНК Онлайн

Клиенты Росбанка могут воспользоваться удобным сервисом дистанционного обслуживания — РОСБАНК Онлайн. Данная услуга также доступна в виде мобильного приложения.

При наличии действующего кредита Росбанка в онлайн-сервисе заёмщик может проводить погашение задолженности (как в рамках текущего графика, так и досрочное), проверить остаток, уточнить дату и сумму ежемесячного платежа.

Если у клиента есть дебетовая карточка или счёт Росбанка, то для погашения кредита через интернет-банк необходимо:

- Авторизоваться в системе.

- Выбрать раздел «Переводы», подпункт «Переводы между своими счетами».

- Указать карту списания и счёт зачисления (с которого удерживается сумма ежемесячного платежа).

- Ввести сумму операции.

- Нажать на кнопку «Продолжить» и подтвердить платёж одноразовым паролем из СМС-сообщения.

Пользователям сервиса доступен ещё один способ погашения. Для этого надо перейти во вкладку «Кредиты», кликнуть на соответствующий продукт и в перечне доступных операций выбрать опцию «Погасить кредит». Далее потребуется заполнить предложенную форму и подтвердить списание средств. Оплата задолженности через онлайн-банк проводится без комиссии, средства на ссудный счёт зачисляются моментально.

Кредитные карты с высокой вероятностью одобрения

100 дней без %

Альфа-Банк

Кредитная карта

- 100 дней без процентов

- до 500 000 рублей

- 0₽ за снятие наличных

Подробнее

Тинькофф Платинум

Тинькофф Банк

Кредитная карта

- до 55 дней без процентов

- до 700 000 рублей

- до 30% кэшбэка

Подробнее

МТС CASHBACK

МТС Банк

Кредитная карта

- 111 дней без процентов

- до 500 000 рублей

- до 25% кэшбэка

Подробнее

Следите за новостями на нашем телеграм-каналеПерейти

Какие банки рефинансируют кредитные карты: ТОП-9 лучших предложений

Рефинансирование кредитных карт — это предоставление нового кредита для погашения действующей задолженности, т. е. для закрытия кредитного лимита в другом банке. Данная услуга есть во многих банках.

Предлагаем ознакомиться с наиболее интересными предложениями по рефинансированию:

| Название банка | Процентная ставка | Сумма | Срок |

| Тинькофф Банк | 15 — 29,9% | до 300 тыс. р. | 3 года |

| Райффайзенбанк |

|

до 2 млн р. | до 5 лет |

| Сбербанк | 11,5% | до 3 млн р. | до 7 лет |

| Альфа-Банк | от 11,99% | до 3 млн р. | до 7 лет |

| ВТБ | от 12,5% | до 5 млн р. | до 7 лет |

| Бинбанк | 10,49 — 22,49% | до 2 млн р. | до 7 лет |

| Россельхозбанк | 10 — 11,50% | до 750 тыс. р. | до 7 лет |

| Уралсиб | 14,5% | до 1,5 млн р. | до 7 лет |

| Росбанк | 13,5 — 17% | до 3 млн р. | до 5 лет |

Обращение в один из перечисленных банков позволит суммировать остатки задолженности, снизить сумму текущего платежа на основе более низкой процентной ставки, и получить новый, более удобный график выплат.

Тинькофф Банк

Решение по финансированию принимается мгновенно после подачи заявки на сайте банка. В случае одобрения банк самостоятельно гасит существующую задолженность, а клиента переводит на платиновую карту. В течение 120 дней вам не придется платить проценты по карте. Далее ежемесячный платеж составит 6% от общей суммы долга.

В качестве бонусной программы предусмотрен кэшбэк в 1% на оплату любых покупок и скидки до 30% при расчете по спецпредложениям.

Райффайзенбанк

В рамках программы можно рефинансировать до 5 кредиток. Для активации услуги не требуется согласие текущего кредитора, поскольку банк погашает задолженность в полном объеме. Сумма долга переводится на кредитную карту, по которой предусмотрен денежный лимит.

Сбербанк

Под программу рефинансирования подпадают любые кредитные карты. Общее количество — не более 5. Обеспечение нового займа не требуется, а комиссия за его выдачу не взимается.

Процесс приема документов осуществляется по упрощенной схеме. Для получения суммы, которая не превышает величину рефинансируемых кредитов, достаточно одного гражданского паспорта.

Альфа-Банк

В рамках программы можно рефинансировать до 5 кредитов, включая и кредитные карты. Можно рассчитывать на получение дополнительной суммы сверх основной задолженности. Для оформления программы нужно заполнить заявление на досрочное погашение займа в стороннем банке. После заключения договора банк полностью выплатит долг.

Особые условия программы предусмотрены для владельцев зарплатных карт и сотрудников компаний-партнеров банка.

ВТБ

Программа рефинансирования оформляется без обеспечения. Вы можете объединить до 6 кредитов и кредитных карт в один. Перевод средств в другие банки для погашения долгов осуществляется без выплаты комиссии. В рамках программы банк может предоставить вам дополнительную сумму на любые цели.

Процентная ставка по новому кредиту может быть снижена через полгода до 7,5%, что существенно уменьшит сумму переплаты.

Бинбанк

Программу рефинансирования можно оформить, если минимальный остаток долга по каждому кредиту — от 10 тыс. р., при отсутствии просрочек в течение последних шести месяцев. В случае подключения страховки процентная ставка существенно снижается.

Кредиты оформляются на новые счета, с использованием пластиковых карт платежных систем Visa и MasterCard. Обеспечение нового займа не требуется.

Россельхозбанк

Программа рефинансирования дает возможность объединить до трех кредитов, оформленных в других банках, без обеспечения и комиссий, с комфортным размером ежемесячного платежа. Кроме этого, можно получить дополнительные деньги на любые цели по сниженной процентной ставке.

Можно выбрать удобную дату платежей и привлечь в процесс погашения задолженности созаемщиков. Выплатить новый кредит можно досрочно, в любое время, без выплаты комиссий и других ограничений.

Уралсиб

Программа рефинансирования объединяет все кредиты в один по фиксированной ставке. Размер платежа устанавливается на более низком уровне, чем по старым долгам. Клиентам предоставляются дополнительные деньги на любые цели. Услуга оформляется без справок о доходах.

Росбанк

В рамках программы часть нового кредита направляется на выплату долгов в других банках, а остаток поступает в распоряжение заемщика. Комиссии за оформление, выдачу и обслуживание кредита не взимается. При сумме займа от 600 тыс. р. ставка устанавливается на минимальном уровне. Дату погашения новой задолженности можно выбрать самостоятельно. Займ может быть выплачен досрочно, без комиссий и ограничений по суммам.