Ипотека в втб 2020

Содержание:

- График выплат

- Где взять ипотеку на строящееся жилье?

- Кросс-курс 6000 Рублей (Россия) к другим валютам

- Как выбрать банк для ипотечного кредитования?

- Ипотека для действующих клиентов банков

- Какие документы нужны

- Динамика курса азербайджанского маната к рублю в декабре

- Пример расчета Евро к российскому рублю и российского рубля к eвро

- Расчет расходов на ипотеку

- Какой банк выбрать?

- Как оформить ипотеку

- Как взять ипотеку на квартиру?

- Альфа-Банк Липецк, условия кредитования в 2020 году

- Как правильно выбрать

- Требования к заемщикам

- Конвертер валют

- Кредитные карты ВТБ 24 Иваново

- Отделения Альфа-Банка в городе Оренбург на карте

- Какие банки дают ипотеку под материнский капитал?

- У кого есть право получить ипотеку на льготных условиях? ?

- 4 место. Газпромбанк

- Последние отзывы и жалобы

- Частые вопросы

- График изменений курса 1 Российского рубля к Азербайджанскому манату

- Ключевые моменты при выборе банка

- Как подобрать ипотечную программу?

- Поиск ипотек на вторичное жилье в России

- Дополнительные способы экономии

- Райффайзен Банк

- Рейтинг банков

- Заключение

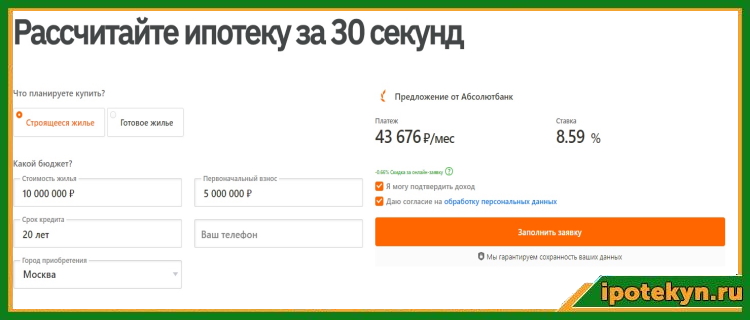

График выплат

Где взять ипотеку на строящееся жилье?

Для приобретения строящегося жилья существует крайне мало кредитных программ. Однако они обладают наиболее привлекательными условиями.

Тинькофф

Характеристики кредита:

- Срок погашения долга — от 1 года до 25 лет.

- Размер кредита — от 300 тысяч до 100 миллионов рублей.

- Первый взнос — 10% от стоимости.

- Процентная ставка — от 6 до 12,7% годовых.

Газпромбанк

Характеристики кредита:

- Кредит предоставляется на срок до 30 лет.

- Максимальная сумма выдаваемых денег неограниченна. Минимальная сумма — 500 тысяч.

- Первый взнос — 10%.

- Ставка по кредиту — 9%.

- Штрафы за досрочное погашение отсутствуют.

Сбербанк

Основные сведения:

- Срок — от 3 до 30 лет.

- Сумма — от 500 тысяч до 8 миллионов руб.

- Первый взнос — 20%.

- Процентная ставка — 6%.

Кросс-курс 6000 Рублей (Россия) к другим валютам

Как выбрать банк для ипотечного кредитования?

Перед желающими получить ипотечный кредит стоит весьма тяжёлый выбор. Дело в том, что в настоящий момент довольно большое количество банковских организаций готовы предложить такую услугу. Причём у каждого банка имеются как свои преимущественные особенности, так и недостатки.

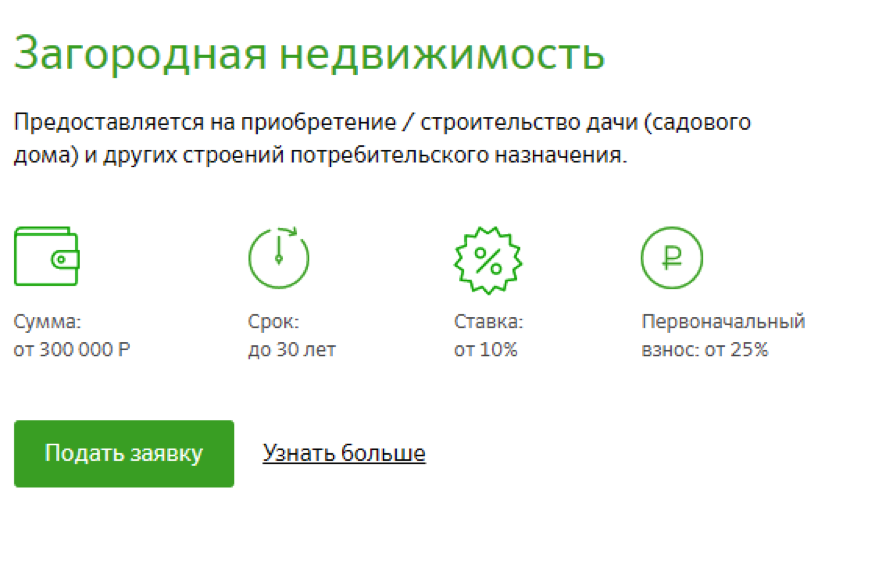

- Первым делом решите, для чего вы собираетесь брать кредит. Так, например, если вы хотите приобрести квартиру в новостройке, то вам необходимо будет искать специальные программы, предназначенные для первичного жилья. Если же вы уже нашли квартиру в построенном доме, то вам необходимы программы для вторичного жилья. Кроме того, существуют программы для приобретения загородной недвижимости.

- После того как определитесь с кредитной программой, можно переходить к поиску банковских организаций, работающих в вашем городе и предлагающих нужные вам программы кредитования. Для этого будет удобно воспользоваться различными интернет-порталами, на которых размещается информация о банковских продуктах.

Ипотека для действующих клиентов банков

Снижение процентной ставки доступно действующим клиентам кредитных организаций. Если потенциальный заемщик является участником зарплатного проекта в банке, то здесь он может получить кредит на ипотеку без подтверждения платежеспособности и по выгодной процентной ставке.

Высокий процент по ипотеке банками назначается в том случае, если они несут риски в процессе сотрудничества с клиентом. Чем выше риски — тем хуже условия по кредиту. Зарплатные клиенты, получающие заработную плату на карту кредитной организации, не подтверждают доходы, так как банк в состоянии их отследить.

В процессе принятия решения кредитор понимает, что заявку подает платежеспособный заемщик, который является служащим надежной компании. Стимулировать таких клиентов чаще обращаться за продуктами и предложениями банка получается за счет улучшения условий. Зарплатный клиент всегда рассматривается в приоритете по сравнению с остальными категориями заемщиков.

Какие документы нужны

При подаче заявки на ипотеку потребуется:

- паспорт;

- СНИЛС;

- справка о зарплате — 2-НДФЛ;

- копия трудовой книжки;

- мужчинам до 27 лет — военный билет (кроме Росбанка).

В случае положительного решения нужно отнести в банк документы на недвижимость. Если квартира в строящемся доме, нужно передать сотрудникам договор долевого участия в строительстве, а также информацию о застройщике (Устав, решение о создании и т. д.).

При приобретении недвижимости на вторичном рынке, надо представить в банк:

- свидетельство о праве собственности продавца (при наличии);

- отчет оценщика;

- выписку из ЕГРН;

- технический или кадастровый паспорт;

- договор купли-продажи.

Альфа-Банк

от 6,5%

ставка в год

Перейти

- Сумма: от 670 тыс. до 20,6 млн р.

- Ставка: 6,5 — 9,29%.

- Срок: от года до 30 лет.

- Возраст: 21 — 70 лет.

- Первоначальный взнос: от 20%.

Подробнее

Газпромбанк

от 7,5%

ставка в год

Перейти

- Сумма: от 500 тыс. до 60 млн р.

- Ставка: 7,5%.

- Срок: от года до 30 лет.

- Возраст: 20 — 65 лет.

- Первоначальный взнос: от 10%.

- Рассмотрение заявки от 1 рабочего дня.

Подробнее

Транскапиталбанк

от 7,99%

ставка в год

Перейти

- Сумма: от 300 тыс. до 50 млн р.

- Ставка: от 7,99%.

- Срок: от года до 25 лет.

- Возраст: от 21 до 75 лет.

- Можно оформить ипотеку по одному паспорту.

- Можно подтвердить доход справкой по форме банка.

Подробнее

Росбанк

от 7,39%

ставка в год

Перейти

- Сумма: от 300 тыс. р.

- Ставка: 7,39 — 11,14%.

- Срок: от 3 до 25 лет.

- Возраст: с 20 до 64 лет.

- Первоначальный взнос: от 20%.

- Можно привлечь 3 созаемщиков.

Подробнее

Динамика курса азербайджанского маната к рублю в декабре

Пример расчета Евро к российскому рублю и российского рубля к eвро

Расчет расходов на ипотеку

Какой банк выбрать?

Выбирая, где брать ипотечный кредит, стоит рассмотреть предложения нескольких банков.

При этом надо уделить внимание следующим условиям:

- Размер первого взноса. Например, в Сбербанке и Альфа-Банке он должен быть не менее 15%, в Газпромбанке — 10%, а в Промсвязьбанке можно оформить ипотеку без первого взноса.

- Ставка по кредиту. Чем она будет ниже, тем дешевле обойдется ипотека. Например, в Росбанке минимальная ставка составляет 8,25%, в Сбербанке, Промсвязьбанке — 8,6%, в Альфа-Банке — 8,99%, а в Газпромбанке — 9%. По программам с государственной поддержкой ставка может быть ниже — 6%.

- Срок кредитования. Чем больше срок кредитного договора, тем выше переплата, но меньше ежемесячный платеж. Например, Росбанк и Промсвязьбанк предлагают ипотеку на срок до 25 лет, а максимальный срок в Сбербанке и Альфа-Банке — 30 лет.

- Наличие дополнительных комиссий. Прямых сборов за рассмотрение и выдачу ипотеки нет, но Росбанк может снизить процентную ставку за единовременный платеж в размере 1 — 4%.

Как оформить ипотеку

Получить, например, кредит на покупку жилья в 2020 году не сложно. Для этого в большинстве случаев достаточно изучить все программы кредитования, рассчитать затраты на выплату ипотеки, используя калькулятор ипотеки на сайтах банков онлайн и подобрать ипотеку, процентная ставка по которой будет наиболее выгодной. Чтобы не ошибиться в расчетах, лучше обратиться в банки России и уточнить актуальные условия получения такого кредита.

Выбрав выгодную программу ипотеки, нужно собрать пакет документов для ее оформления, обратиться с ним в банк и подать бумаги на рассмотрение. После этого вам следует найти жилье, на приобретение которого средства могут быть выделены, договориться с его продавцом и представить информацию по квартире или дому банку. Если кредитную организацию все устроит, вам предложат оформить страховку (за счет нее процентная ставка по ипотеке может быть снижена) и подписать кредитный договор.

Деньги банк перечислит владельцу жилья. Вам же нужно будет выплачивать средства финансовой организации по договору. После того, как вы погасите кредит, недвижимость перейдет в вашу собственность.

Какие документы нужны для ипотеки?

Желающим взять ипотеку в банках РФ нужно подготовить документы для такого кредитования:

- Документ, подтверждающий личность. Это может быть паспорт или военное удостоверение.

- Военный билет.

- Трудовую книжку, справку о доходах либо выписку со счета.

- Данные о составе семьи, включая свидетельство о браке и документы о рождении детей.

- Полис пенсионного страхования.

- Идентификационный код.

Дополнительные документы могут потребовать у тех, кем оформляется военная или льготная ипотека 2020 или же кредит без первоначального взноса. Им надо представить справки о несудимости, документы о праве собственности на квартиру либо дом, машину. Их перечень определяется индивидуально.

В каком банке лучше взять ипотеку

Выгодные условия ипотеки сейчас могут предоставить многие банки. Низкие процентные ставки по ипотеке и рефинансирование предлагают Сбербанк, ВТБ, Райффайзенбанк, Альфа-Банк, Газпромбанк. Они могут предложить различные варианты кредитования и гибкий график погашения платежей.

Дополнительная информация по ипотеке в России

|

|

Как взять ипотеку на квартиру?

Чтобы получить кредит на квартиру, следует внимательно изучить условия его предоставления, которые предлагают банки России. Используя ипотечный калькулятор, вам нужно выбрать вариант, сроки погашения и процентная ставка которого вас устроят, и рассчитать затраты на погашение кредита. После этого следует подать заявку в банк (это можно сделать онлайн) и подобрать подходящую квартиру. Далее банком будет проведена оценка квартиры для ипотеки и проверены ваши документы. Если его все утроит, вам предложат оформить страхованиеи подписать договор на кредит.

Какие документы нужны для ипотеки на квартиру?

Ипотека на квартиру предполагает предоставление банку таких бумаг:

- анкеты-заявления на кредит на жилье;

- паспорта;

- документа, подтверждающего трудоустройство;

- документа, подтверждающего уровень доходов.

Дополнительно банк может потребовать другие бумаги, включая справку о составе семьи, документ о несудимости и прочее. В некоторых случаях могут потребоваться справки о том, кто застройщик нового дома или владелец вторичного имущества.

Налоговый вычет при покупке квартиры в ипотеку

В 2020 году покупка квартиры в ипотеку предусматривает возврат подоходного налога на такое приобретение. Ставка такого вычета составляет 13%, она уплачивается при покупке любого жилья за исключением недвижимости, приобретаемой у близких родственников. Чтобы ее получить, необходимо собрать документы, подтверждающие покупку квартиры, а также выплаты в федеральный бюджет, а затем передать их фискальной службе.

Как продать квартиру в ипотеке?

Квартира в ипотеку по желанию клиента банка может быть продана. Сделать это можно по специальной процедуре. Проводится она так:

- Владелец ипотеки определяет размер кредита, который ему осталось выплатить. Сумма, которую он хочет получить за квартиру, разбивается на два платежа — та, которая позволяет оплатить кредит полностью, и остаток, который выплачивается владельцу ипотеки позже.

- Продавец получает первую часть суммы и погашает кредит на квартиру полностью. После этого она выходит из-под залога банка и может быть продана официально.

- Проводится окончательный расчет между покупателем продавцом через банковскую ячейку или счет. Квартира переходит новому владельцу.

Другим способом продажа квартиры под ипотеку не может быть оформлена, так как до полной выплаты кредита это имущество принадлежит банку.

Дополнительная информация по ипотеке в России

|

|

Альфа-Банк Липецк, условия кредитования в 2020 году

Как правильно выбрать

При выборе банка для ипотеки большинство заемщиков, в первую очередь, смотрят на величину процентной ставки. Условие, конечно, существенное, но более значимым показателем является полная стоимость кредита.

Сюда включаются все возможные сборы и комиссии – за изучение заявки, выдачу займа, обслуживание кредита и т.д. Дополнительные платежи могут ощутимо увеличить итоговую стоимость ипотеки.

Также заслуживает внимания необходимый пакет документов. У банков могут быть разные требования относительно подтверждения дохода.

Оценивать нужно и сам банк. А именно количество банковских отделений, график работы, оперативность обслуживания, наличие мобильного и Интернет-банкинга. Для клиента сотрудничество с банком должно быть комфортным.

Здесь оценимую помощь окажут отзывы прежних клиентов, с которыми можно ознакомиться на различных тематических форумах.

Двусмысленность толкования прямо указывает на недобросовестность банка, который стремится ввести клиентов в заблуждение.

Если делать выбор между крупным банком и небольшой банковской организацией, то однозначно определить лучшего кредитора не получится.

Выбор ипотечной организации это личное дело каждого человека. Но чтобы решение не стало ошибочным, нужно заранее изучить все плюсы и минусы выбранного банка.

Совет! В большинстве случаев брать ипотеку выгоднее в том банке, где получается зарплата. Практически все банковские организации предлагают льготные условия «зарплатникам».

Требования к заемщикам

Большинство банков предоставляет ипотечные кредиты только российским гражданам, но в Райффайзенбанке оформить ссуду на покупку жилья могут и резиденты других государств.

Для положительного решения необходимо соответствовать минимальным требованиям:

- возраст на момент подачи заявки — от 21 года, а на дату полного погашения долга — до 65 лет (до 75 лет — в Сбербанке);

- общий стаж — от года;

- опыт работы на текущем месте — не менее полугода (в Райффайзенбанке — от 3 месяцев).

Альфа-Банк

от 6,5%

ставка в год

Перейти

- Сумма: от 670 тыс. до 20,6 млн р.

- Ставка: 6,5 — 9,29%.

- Срок: от года до 30 лет.

- Возраст: 21 — 70 лет.

- Первоначальный взнос: от 20%.

Подробнее

Газпромбанк

от 7,5%

ставка в год

Перейти

- Сумма: от 500 тыс. до 60 млн р.

- Ставка: 7,5%.

- Срок: от года до 30 лет.

- Возраст: 20 — 65 лет.

- Первоначальный взнос: от 10%.

- Рассмотрение заявки от 1 рабочего дня.

Подробнее

Транскапиталбанк

от 7,99%

ставка в год

Перейти

- Сумма: от 300 тыс. до 50 млн р.

- Ставка: от 7,99%.

- Срок: от года до 25 лет.

- Возраст: от 21 до 75 лет.

- Можно оформить ипотеку по одному паспорту.

- Можно подтвердить доход справкой по форме банка.

Подробнее

Росбанк

от 7,39%

ставка в год

Перейти

- Сумма: от 300 тыс. р.

- Ставка: 7,39 — 11,14%.

- Срок: от 3 до 25 лет.

- Возраст: с 20 до 64 лет.

- Первоначальный взнос: от 20%.

- Можно привлечь 3 созаемщиков.

Подробнее

Конвертер валют

Кредитные карты ВТБ 24 Иваново

Посмотрите следующие предложения по кредитным картам онлайн банка ВТБ 24 в городе Иваново. Оформите онлайн заявку бесплатно на кредитную карту онлайн.

Банк ВТБ 24 в городе Иваново предлагает новые кредитные программы для всех лиц, физический и юридических. Вы можете онлайн оформить заявку на онлайн кредит.

Отделения Альфа-Банка в городе Оренбург на карте

Какие банки дают ипотеку под материнский капитал?

Если вы желаете воспользоваться своим сертификатом на материнский капитал для приобретения жилья в ипотеку, то обращаться вам необходимо в те банки, которые разработали специальные кредитные программы. Среди таких банков можно отметить следующие:

- Юникредит. Этот банк разработал множество ипотечных программ с материнским капиталом. Подробно ознакомиться с условиями получения ипотеки можете на .

- Сбербанк. Крупнейшая банковская организация в России. Большая доля акций контролируется государством. Поэтому здесь предусмотрено множество программ с использованием материнского капитала.

- ВТБ 24. Ещё один государственный банк. Здесь вы также сможете получить деньги на жильё, воспользовавшись сертификатом материнского капитала.

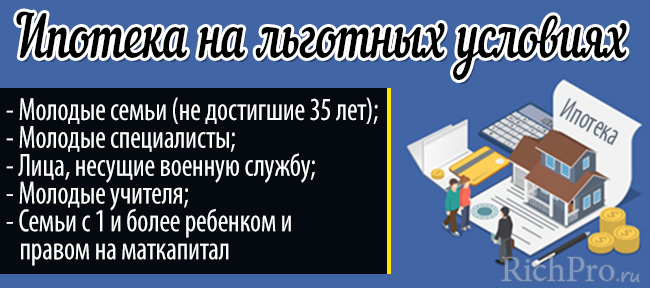

У кого есть право получить ипотеку на льготных условиях? ?

Если все-таки рассматривать ипотеку с точки зрения выгоды, ее могут получить те, у кого есть право на оформление кредита на льготных условиях.

Традиционно выделяют следующие категории льгот:

- пониженная ставка по ипотечному кредиту;

- отсутствие необходимости вносить первоначальный взнос;

- кредитные каникулы – при наступлении определенных событий (например, рождении ребенка) заемщику разрешается не выплачивать кредит в течение 1-3 лет.

Целью оформления ипотечных кредитов на льготных условиях является возможность приобретения жилья малообеспеченными гражданами.

Кто может получить ипотеку на льготных условиях — основные категории граждан

Льготные кредиты предоставляются следующим категориям заемщиков:

- Молодые семьи – оба супруга не достигли возраста 35 лет;

- Молодые специалисты;

- Лица, несущие военную службу;

- Молодые учителя;

- Семьи, в которых более одного ребенка и есть право на материнский капитал.

Кстати, военнослужащим положена ипотека в размере 2,4 миллиона рублей, которую они не оплачивают. Все платежи за них вносит Министерство обороны.

Таким образом, льготные программы ипотечного кредитования имеют целый ряд преимуществ. Однако существуют и недостатки, среди которых в первую очередь называют отсутствие возможности приобрести любое жилье.

Обычно льготникам приходится выбирать из квартир от конкретного застройщика, которые возводятся в перспективных, но непопулярных районах. При этом нередко можно купить только недвижимость с долевым участием. Подробнее о социальной ипотеке для молодой семьи, военнослужащих и прочих работников бюджетной сферы читайте в одной из наших прошлых статей.

Что необходимо учесть при поиске выгодного ипотечного кредита — важнейшие факторы, влияющие на «выгодность» ипотеки

4 место. Газпромбанк

4 место

Привлекательная ставка по ипотеке крупного федерального банка получила множество положительных отзывов на форумах. Необычное предложение по покупке жилья, находящегося в залоге у Газпромбанка, вызывает интерес экспертов и простых заемщиков.

Условия

Клиент может выбрать схему погашения долга.

Удобство

ГПБ предлагает специальные условия при покупке жилья у партнеров.

Оформление

Газпромбанк может долго рассматривать заявки.

Надежность

Надежный банк в крупной финансовой группе.

Доступность

Газпромбанк присутствует во многих городах страны.

- Тип жилья квартира в новостройке или в строящемся доме, апартаменты

- Сумма кредита до 60 000 000 рублей

- Срок кредита от 1 до 30 лет

- Первоначальный взнос от 10%

- Процентная ставка от 7,5% годовых

- Требования к заемщику возраст от 20 до 70 лет, регистрация на территории РФ, общий стаж от 1 года, стаж на последнем месте от 3 месяцев

- Необходимые документы заявление, паспорт, справка 2-НДФЛ или по форме банка

- Дополнительные условия программы «Военная ипотека» и «Ипотека с материнским капиталом»

- Сроки оформления 1-10 дней

Преимущества

- Сниженная ставка в первые 3 года

- Погашение аннуитетными или дифференцированными платежами

- Можно использовать материнский капитал

Недостатки

Повышенные проценты при отказе от личного страхования

Подробнее

Последние отзывы и жалобы

Частые вопросы

В какой банк я могу подать заявку на ипотеку?

Развитие интернет-технологий заставляет банки двигаться дальше, и все больше кредитных организаций предлагают своим клиентам возможность оформить ипотечный кредит онлайн, минуя очереди. Однако найти по-настоящему выгодный кредит все еще сложно. В этом поможет Выберу.Ру. Выбрав чекбокс “Возможность онлайн-заявки” в левой части экрана, вы получите полный список ипотечных продуктов, подать заявку на которые можно онлайн.

Какие требования по ипотеке предъявляются к заемщику?

В перечень основных требований входят: российское гражданство и прописка, хорошая кредитная история, возраст заемщика от 18 до 75 лет на срок окончания выплат по ипотеки, определенный трудовой стаж (от полугода на последнем рабочем месте), уровень дохода заемщика выше примерно на 40% от установленной суммы ежемесячной выплаты по кредиту.

Кому дают льготную ипотеку?

Льготная ипотека выдается для приобретения недвижимости в новостройках. Участвовать в программе могут семьи, с двумя и более детьми. Основное условие — младший ребенок появился после 2018 года.

График изменений курса 1 Российского рубля к Азербайджанскому манату

Ключевые моменты при выборе банка

В Российской Федерации проблема обеспечения граждан доступным жильем остается острой до сих пор. Всего каких-то 20 лет назад мы только начали разрабатывать механизмы ее решения. Тогда не банки были основными игроками на рынке, а администрации областей и городов. Именно по их инициативе начали разрабатываться ипотечные региональные программы. И только спустя несколько лет к процессу подключились банки и практически полностью захватили рынок ипотечного кредитования.

Сегодня от выгодных банковских предложений рябит в глазах, но и страшилок бывалых заемщиков тоже хватает. Как выбрать наиболее выгодные условия, чтобы ощутить радость от собственного жилья и не познать на ближайшие 10 – 20 лет все тяготы нищенского существования? Только путем серьезного анализа предложений по ипотеке. Этим мы и займемся.

На какие параметры при выборе банка и ипотечной программы стоит обратить особое внимание:

1. Надежность банка

Для оценки надежности можно посмотреть финансовый рейтинг на портале Банки.ру. Он строится по данным отчетности организации, которая публикуется на сайте Банка России. За выбранный временной интервал наглядно видны темпы развития или падения. Например, за год серьезно просел в рейтинге банк “ФК Открытие” из первой десятки. Его активы снизились на 35 %.

Еще один способ убрать из списка на получение ипотеки не внушающие доверие банки – это система страхования вкладов. На сайте “Агентства по страхованию вкладов” есть списки банков, которые находятся на оздоровлении или в процессе ликвидации. Ипотеку берут не на 1 год, поэтому стоит все-таки выбирать надежный банк.

2. Вид приобретаемого жилья

Банки предлагают разные условия по строящемуся жилью, новостройкам (первичный рынок), вторичному рынку, загородным домам.

3. Процентная ставка по займу

Она может быть:

- фиксированной – не меняться до окончания срока действия договора;

- переменной – зависеть от экономической ситуации и регулярно пересматриваться.

Кроме того, платежи по ипотеке могут быть:

- аннуитетными – одинаковая сумма весь срок действия договора;

- дифференцированными – в начале срока платеж больше и с каждым месяцем уменьшается.

4. Первоначальный взнос

Чем больше вы заплатите банку вначале, тем меньше будет переплата и ежемесячный платеж по ипотеке. Это понятно. Но не у всех есть даже 10 % от стоимости будущей квартиры. Допустим, если она стоит 2 млн. руб., то взнос составит минимум 200 тыс. руб. Сумма немаленькая. Для таких заемщиков некоторые банки готовы предложить ипотеку без первоначального взноса. Но имейте в виду, что и процент по займу будет выше.

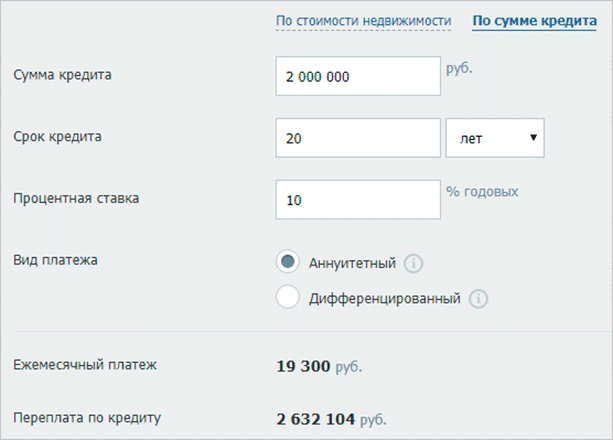

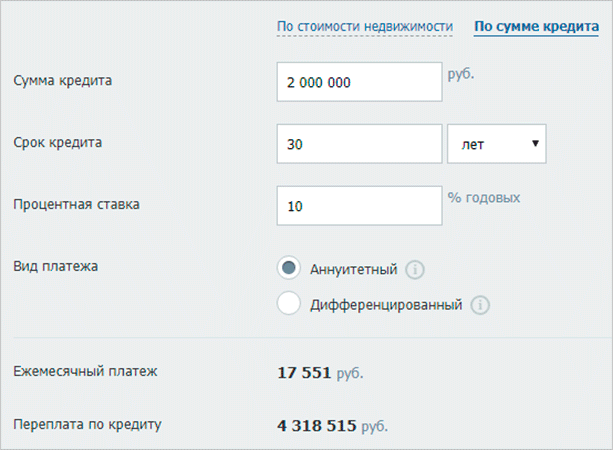

5. Срок кредитования

Он составляет сегодня до 30 лет. Кажется, что чем больше срок кредитования, тем меньше платеж по ипотеке. Это верно, но только отчасти. В этом случае вы проигрываете по общей сумме переплаты. Давайте посмотрим на конкретном примере.

В первом случае я взяла кредит в 2 млн. руб. под 10 % годовых на 20 лет. Воспользовалась онлайн-калькулятором и получила такие результаты.

Во втором случае возьму кредит 2 млн. руб.под 10 % годовых, но на 30 лет.

Во втором случае платеж стал меньше всего на 1 749 руб. А переплата возросла на 1 686 411 руб.

6. Страхование

Ипотека – это кредитование, по которому государство обязывает заемщика застраховать объект залога, т. е. приобретаемое жилье. Все остальные виды страхования (здоровья, потери работы и др.) являются необязательными. Вы можете отказаться от них до подписания договора или после в течение 14 дней.

В случае отказа от добровольной страховки в большинстве случаев ставка по ипотеке будет повышена. Об этом банки предупреждают заранее.

7. Льготы и особые условия

В первую очередь при выборе ипотечной программы вы должны изучить тарифы и условия в вашем зарплатном банке. Они могут быть выгоднее других предложений. Кроме того, изучите имеющиеся на сегодняшний день государственные программы по поддержке отдельных категорий граждан:

- молодые семьи,

- семьи с 2 и более детьми,

- бюджетники,

- военнослужащие,

- многодетные,

- матери-одиночки.

Если вы попадаете в одну из указанных категорий, есть смысл внимательнее познакомиться с ипотечными программами. Не все банки их предлагают, но выбор из нескольких точно будет.

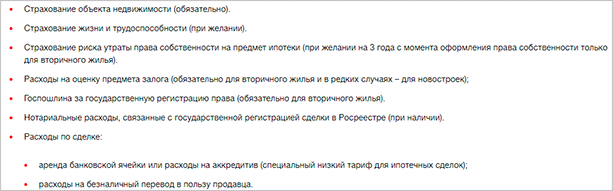

8. Дополнительные комиссии и расходы

При оформлении ипотеки без них, к сожалению, не обойтись. Вот примерный перечень расходов.

9. Отзывы

Я поставила этот пункт на последнее место, потому что ориентироваться на него надо с большой осторожностью и серьезно настроенным внутренним фильтром. Часто люди из-за своей невнимательности или безграмотности подписывают договоры с жесткими условиями кредитования, а потом ищут виноватых и забрасывают сайты негативными отзывами

Но и полезной информации почерпнуть можно немало.

Как подобрать ипотечную программу?

Выбор ипотечной программы зависит от таких факторов:

- регион;

- типа жилья;

- срок кредитования;

- наличие льгот у потребителя;

- сумма первоначального взноса.

Для подбора предложений банков в соответствии с нужными параметрами рекомендуем воспользоваться разделом «Ипотека». Выбирая предложение банка, вы сможете отсортировать ипотечные программы по уровню процентных ставок, сумме кредита и первоначального взноса.

Ипотека на вторичное жилье

Ипотеки для покупки вторичной недвижимости предлагают Тинькофф, Альфа-Банк, ДельтаКредит, Сбербанк России, ВТБ, Восточный банк и др. Процентная ставка по займу составляет от 6–9,25% до 10,5–13,19% в год. Первоначальный взнос по займам на покупку вторичного жилья начинается от 15%.

Сбербанк молодым семьям предлагает покупку недвижимости на вторичном рынке с выгодными условиями. Справка о доходах не требуется. Сумма кредита составляет до 100 миллионов рублей. Окончательная ставка зависит от величины стартового взноса: 10,2% при взносе от 20%, 10,4% при уплате 15–20%.

Ипотека на квартиру в новом доме

Ипотечный займ на жилье в новострое подбирайте под свой банк, которым, например, обслуживается ваша зарплатная карта.

Интересные предложения для покупки квартир в новостройках предлагают в Тинькофф Банк, Транскапиталбанк, Альфа-Банк, ВТБ, Восточный Банк, ЮниКредит Банк.

Обратите внимание на предложение банка Транскапиталбанка, где есть государственная поддержка на приобретение квартиры в новострое под 6% годовых. Максимальная сумма займа — 12 миллионов рублей на 25 лет.. Банк Тинькофф предлагает заем под 6% годовых и выдает до 100 миллионов рублей

При таких условиях банк требует внесение 15% от первоначального взноса.

Банк Тинькофф предлагает заем под 6% годовых и выдает до 100 миллионов рублей. При таких условиях банк требует внесение 15% от первоначального взноса.

Ипотека на дом

Подбирая ипотеку на загородную недвижимость, обратите внимание, что потребуется предоставить банковскому учреждению большой пакет документов для утверждения займа. Рекомендуем рассмотреть предложения Россельхозбанк, Совкомбанк, Сбербанк, Тинькофф Банк и ДельтаКредит.. Минимальную ставку в 6% по займу предлагает Россельхозбанк на кредит от 12 млн рублей

Первоначальный взнос составляет всего 20% от суммы.

Минимальную ставку в 6% по займу предлагает Россельхозбанк на кредит от 12 млн рублей. Первоначальный взнос составляет всего 20% от суммы.

Поиск ипотек на вторичное жилье в России

Дополнительные способы экономии

Когда заемщик определился с банком и программой, ему могут пригодиться дополнительные способы экономии своих средств:

- Оформить налоговый вычет 13% от суммы покупки недвижимости. Законодательством предусмотрено, что по ипотечным кредитам человек может вернуть 13% и со всех уплаченных процентов.

- Застраховать свою жизнь и здоровье самостоятельно. Как правило, банк сотрудничает с ограниченным кругом страховых компаний и оформление тех же документов выходит дороже.

- По возможности гасить кредит досрочно. Даже небольшие выплаты сверх графика платежей снижают суммы процентов в будущем.

- Сдавать недвижимость в аренду, хотя чаще всего банки прописывают запрет на такую операцию в ипотечном договоре. Поэтому надежнее пускать знакомых и проверенных людей.

- Следить за новостями экономики и финансов. Возможно, в будущем взятую ссуду можно будет рефинансировать под более низкий процент.

Серьезный подход к выбору банка и конкретной программы ипотечного кредитования поможет клиенту успешно оформить ссуду и своевременно, а иногда и досрочно ее выплатить.

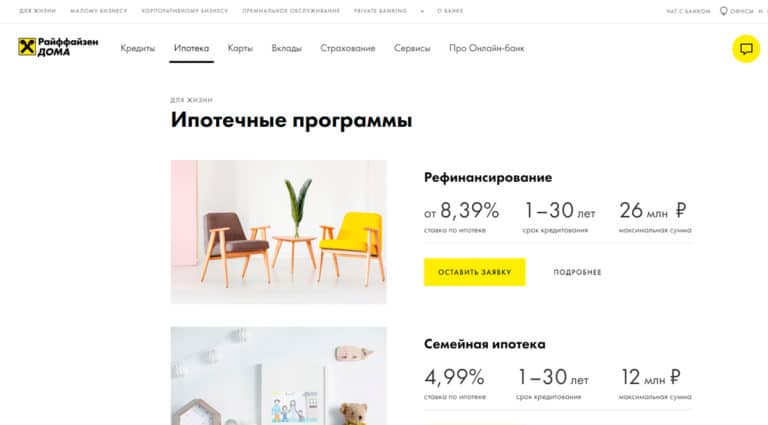

Райффайзен Банк

Преимуществом оформления ипотеки в Райффайзен Банке является покупка недвижимости без первоначального взноса, наличие специальных госпрограмм с минимальным процентом и выгодные условия для молодых семей. Если решили приобрести квартиру в новостройке, стоит рассчитать сумму кредита и переплаты в онлайн калькуляторе и подать заявку на получение средств.

В списке аккредитованных банком организаций более 1000 застройщиков, однако если квартира принадлежит непроверенной организации, сотрудники проверят ее перед совершением сделки. Райффайзен Банк предлагает программы для любого вида недвижимости: квартира, коттедж, таунхаус, апартаменты. В качестве первоначального взноса может быть использован материнский капитал.

Для управления ипотечными платежами и оплате без комиссии можно установить приложение банка. Оно поможет спланировать домашний бюджет, переводить деньги между счетами и выполнять досрочное погашение ипотеки. Райффайзен Банк входит в список самых надежных банков России и считается одним из лучших для оформления ипотеки по отзывам пользователей.

Рейтинг банков

Рейтинг банков, предлагающих ипотеку на выгодных условиях, составлен на основе программ, доступных всем категориям граждан.

При этом в расчет не принимались программы, предназначенные для зарплатников, военных, бюджетников и прочих льготников.

№1 Сбербанк

Низкие ставки предлагаются при приобретении жилья в новостройке у партнера банка. Условия:

| ставка | 12 % при сумме кредита более 4 000 000 рублей, при меньшей сумме 13 % |

| кредитный период | до 30 лет |

№2 Райффайзенбанк

Банк предлагает приобретение жилья на стадии строительства. При этом заемщик вносить от 50 % первоначального взноса, а срок кредитования не превышает 5 лет.

Ставка по такому кредиту равна 12,5 % и снижается на 1 % после получения права собственности. Срок кредитования до 25 лет при меньшем взносе увеличивает процентную ставку до 14 %.

№3 Ханты-Мансийский банк

Процентная ставка на срок до 10 лет равна 13,75 % в период строительства. После оформления предмета ипотеки в собственность ставка понижается на 0,5 %.

№4 ВТБ 24

Банком предлагается программа «Новостройка». Новация предложения в том, что ставка привязана к сумме кредита, а именно:

| 12,95 % | при кредите более 5 500 000 рублей |

| 13,35 % | при займе от 2 500 000 до 5 500 000 рублей |

Отметить нужно и максимально возможный период кредитования. ВТБ выдает ипотеку на срок до 50 лет.

№5 Возрождение

В банке «Возрождение» самый минимальный первоначальный взнос, всего 10 %. В период строительства ставка по кредиту равна 13 %, при получении жилья в собственность ставка понижается до 12,75 %.

Свой рейтинг имеют и банки, предлагающие ипотеку на приобретение жилья на вторичном рынке.

Рейтинговый список на основании средней величины процентной ставки выглядит так:

| Сбербанк | 12,5 % |

| Газпромбанк | 13 % |

| Бинбанк | 13 % |

| Россельхозбанк | 13,5 % |

| Открытие | 13,5 % |

| УралСиб | 13,5 % |

| ВТБ 24 | 13,5 % |

| Росинтербанк | 13,5 % |

| Связьбанк | 13,5 % |

| Райффайзенбанк | 13,65 % |

| Абсолют банк | 13,95 % |

| ПАО Ак Барс | 14 % |

| Русский ипотечный банк | 14 % |

Выбирая банк для получения ипотеки нужно учитывать, что на официальных ресурсах банки указывают минимальные значения процентных ставок.

Чтобы их получить потребуется соблюсти немало условий – оформить страховку, внести немалый первый взнос и т.д. Потому оценивать банк нужно только после того как будут рассчитаны индивидуальные условия кредитования.

Заключение

Где она, самая выгодная ипотека? Если вы думаете, что сейчас я вам порекомендую какой-то банк, то ошибаетесь. Слишком много индивидуальных условий надо учесть. Вы родили 2-го или 3-го ребенка? Тогда, пожалуйста, на ДОМ.РФ за ипотекой со ставкой 6 %. А может быть, вы бюджетник? Тогда на выбор сразу несколько предложений.

Но 5 банков, которые на сегодня являются лидерами в выдаче ипотечных займов, вас точно должны заинтересовать в первую очередь. Поэтому начните со своего зарплатного банка, а потом переходите к топ-5. По большому счету условия в них отличаются незначительно.

И не забываем еще об одном моменте. Один раз в жизни каждый заемщик может подать документы на возмещение подоходного налога при приобретении жилья. Сумма может получиться внушительной.