Ипотека в россельхозбанке: условия, процентная ставка в 2020 году, калькулятор

Содержание:

- Требования к имуществу, предмету договора

- Требования Россельхозбанка к заемщикам

- Документы на объект залога

- Депозит «Классический»

- Разновидности карт Сбербанка для детей и молодежи

- Необходимые документы

- Налоговые вычеты

- Самые выгодные вклады

- Порядок к ознакомлению по оформлению ипотеки

- Где оформить ипотеку Россельхозбанка в Москве

- Временные рамки ремонтных работ для машины

- Кредитные программы Россельхозбанка для строительства жилого дома

- Ипотечное жилищное кредитование в РСХБ

- Доступная недвижимость

Требования к имуществу, предмету договора

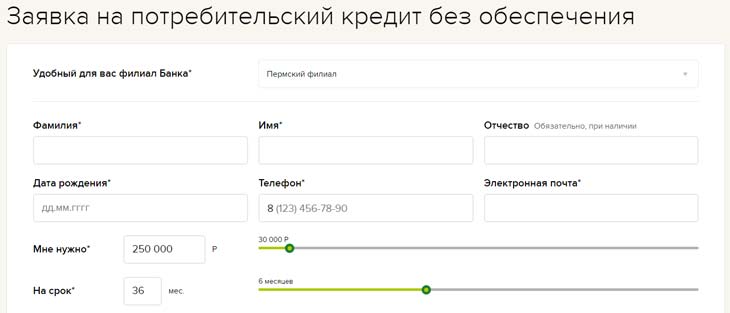

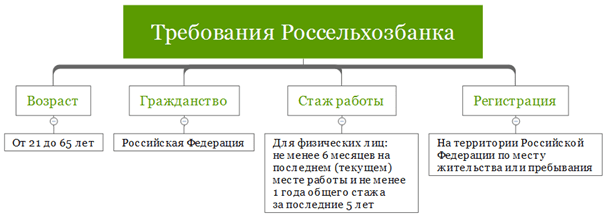

Условия к заемщику показаны на картинке ниже.

Учитываются следующие показатели:

- сумма предлагаемой сметы;

- возможность использования подрядчиков и организаций для проведения строительных работ;

- использование только безналичного формату расчета.

Используется расчетный счет, если являетесь предприниматель или юридическим лицом. Но первый взнос может вноситься наличными. Факт передачи денег таким способом подтверждается распиской, которую лучше составлять в отделении банка.

Требования имуществу:

- участок для строительства перед ипотекой должен уже быть собственностью заемщика;

- предоставляемые документы имеют государственную сертификацию;

- срок аренды земельного участка превышает время для выплаты ипотеки.

Банк за отдельную плату самостоятельно просчитывает смету, также оформляет страховку.

Требования Россельхозбанка к заемщикам

Прежде, чем идти в офис банка на предварительное собеседование, следует убедится в наличии потребных для этого качеств.

Прежде, чем идти в офис банка на предварительное собеседование, следует убедится в наличии потребных для этого качеств.

Нижний предел возраста не может быть ниже 21 года, а, чтобы определить соответствие верхней границе, следует отнять от 65 лет срок, на который планируется взять ипотеку, но не более 30 лет, и сравнить со своим текущим возрастом. Если заемщик старше, чем показал расчет, то период кредитования следует сократить для получения величины превышающей текущий возраст.

Кредитная линия предоставляется только зарегистрированным по месту обитания гражданам России, официально трудоустроенным и имеющим непрерывный стаж, на момент обращения в банк, не менее полугода, а суммарный в интервале последней пятилетки – более календарного года, даже в разных местах и с разрывами трудовой деятельности. Данное требование Россельхозбанка может быть смягчено, если потенциальный должник является участником зарплатного проекта или уже брал кредит, вернул его и после этого прошло не менее года.

При подобном сочетании условий продолжительность непрерывного трудоустройства на момент обращения и суммарный стаж работы в течение последних пяти лет сокращается вдвое, составляя 3 и 6 месяцев соответственно. Если клиент пенсионер, то требование наличия суммарного стажа на него не распространяется.

При ведении подсобного хозяйства, следует предоставить выписку из похозяйственней книги местной администрации, о том, что заемщик хозяйствует на своем подворье не менее последнего года.

Документы на объект залога

Выдавая кредит в обмен на залог имущества, банк хочет иметь гарантии, что при его отчуждении не возникнет проблем и требует все возможные тому подтверждения, при этом состав пакета зависит от характера покупки.

Выдавая кредит в обмен на залог имущества, банк хочет иметь гарантии, что при его отчуждении не возникнет проблем и требует все возможные тому подтверждения, при этом состав пакета зависит от характера покупки.

Для покупки квартиры, участка земли или дома жилого назначения вместе с земельным наделом потребуется собрать:

- свидетельство о регистрации права собственности;

- основополагающий документ возникновения права у текущего владельца, а именно: договор купли/продажи, дарственная или завещание;

- выписку из ЕГРП, не старше 1 месяца к моменту подачи заявки;

- отчет оценщика, выбранного кредитной организацией и действующий в течение полугода после составления;

- выписку из домовой книги, действительную в течение следующих 30 дней после оформления;

- нотариальное согласие супруг/супруги, если они не являются созаемщиком и не претендуют на право владения;

- кадастровый и/или технический паспорт, который может заменить выписка из паспорта здания с поэтажным планом и экспликацией.

Получая кредит под долю в строящейся жилой недвижимости, необходимо предоставить:

- документы, подтверждающие права застройщика на возведение здания;

- обоснование права собственности или аренды на землю под постройку;

- документальное основание возникновения права на землю или аренду в виде договора или иной формы правопреемственности;

- сделанную не более месяца назад, выписку из ЕГРП;

- проектную декларацию строящегося объекта;

- проект договора участия в долевом строительстве;

- нотариально оформленное согласие супруга или супруги, если они не являются солидарными заемщиками.

Решив построить дом на имеющемся во владении участке земли необходимо подготовить и передать в кредитную организацию:

- свидетельство о регистрации права на участок и документ – основание возникновения такого права;

- выписку из ЕГРП со сроком оформления не более месяца назад;

- кадастровый паспорт;

- договор с подрядной организацией и смету, подписанную его ответственным лицом, либо заемщиком, если он самостоятельно планирует возвести строение;

- разрешительную документацию от местной администрации, подтверждающую возможность сооружения постройки.

Депозит «Классический»

Разновидности карт Сбербанка для детей и молодежи

Сбербанк выпускает довольно широкую линейку платежных инструментов для детей и молодежи. Они делятся по возрастным категориям, которые и формируют условия обслуживания. Например, дебетовая карта выдается лицам любой допустимой возрастной категории, а кредитная — только тем, кто достиг совершеннолетия и при условии, что держатель является трудоустроенным гражданином.

Детская 7+

7 лет — минимальный возраст, с которого можно управлять пластиковой платежной картой. Выдача финансового ресурса возможна только при оформлении его на родителя, что дает последнему возможность полного контроля за имеющимися начислениями и платежами, которые совершает ребенок.

Это происходит посредством регулярных SMS-отчетов, своеобразная выписка, которую банк отправляет на мобильный телефон родителя. СМС поступает после каждой операции, которая совершается по дополнительной карте. Также с этого возраста можно пользоваться интернет-банком в рамках информационных уведомлений.

Молодежная 14+

Специальная программа Сбербанка, которая нацелена на финансовое обслуживание молодежи, занимается выпуском платежных карт для лиц, достигших 14 лет. По достижении этого возраста платежный инструмент оформляется на подростка двумя способами:

- На собственный паспорт в присутствии своего родителя. Этот вариант предусматривает установление лимита по проведению операций. Однако, этот тип карты минимально контролируем со стороны взрослых.

- В привязке к банковскому счету родителя. Удобный способ создания карты для подростка, если рассматривать этот вопрос в отношении родителей. Дело в том, что эта привязка предоставляет родителю полный доступ к отчетам по денежным операциям, совершенным ребенком. Также у взрослого есть все полномочия по управлению возможностями карты. Это значит, что он может установить конкретную сумму, которая является максимальной для списания в определенный промежуток времени (например, ежедневная или ежемесячная). Поэтому не стоит бояться того, что ребенок, получающий деньги с общего счета, может потратить все накопления.

Для этого возраста карточка является упрощенной. Средства, которые находятся на ней, могут быть доступными только при их обналичивании или оплате товаров через терминальное оборудование магазинов. Это говорит о том, что с ее помощью нельзя оплачивать какие-либо покупки в сети Интернет.

Молодежная 18+

Такую карту получают молодые люди, достигшие совершеннолетия. Этот возраст уже считается приемлемым для того, чтобы включить на ней полный функционал, включая оплату различных услуг и товаров, которые предлагают всевозможные интернет-ресурсы. Однако, 18 лет недостаточно для того, чтобы иметь возможность оформить кредитку.

Молодежная 21+

Именно такой возраст отвечает требованиям Сбербанка для того, чтобы беспроблемно оформить кредитку. К 21 одному году многие уже окончили учебные заведения и имеют некоторый опыт работы, а, возможно, и постоянное трудоустройство. Поэтому Сбербанк доверяет им вверенные средства, поскольку плательщик имеет гарантии и подтверждения регулярного дохода.

Необходимые документы

При покупке готового к заселению объекта недвижимости проверяют наличие у продавца прав распоряжения соответствующей собственностью.

Отсутствие обременений и соответствие технических параметров контролируют по выписке из Росреестра. Независимой оценкой устанавливают рыночную стоимость. Дополнительные требования уточняют с учетом особенностей предмета кредитования.

На квартиру

Справкой из регионального подразделения МВД подтверждают количество (возраст) прописанных жильцов. Необходимо предоставить письменное согласие супруга (других собственников, органов опеки) на сделку по продаже.

На дом в сельской местности

Кроме перечисленных документов, в банк передают информацию о правах собственности на земельный участок либо о долгосрочной аренде. Дом должен соответствовать требованиям к объекту, предназначенному для круглогодичного проживания.

На строительство

При оформлении покупки по договору долевого участия в строительстве в банк передают:

- правоустанавливающие документы на здание (участок);

- проектную декларацию застройщика;

- утвержденное разрешение на строительство объекта;

- копию ДДУ.

При строительстве дома, кроме правоустанавливающих документов на земельный участок (договора аренды), надо предоставить для проверки:

- полную выписку из базы данных ЕГРН с топографическим планом;

- смету и договор с подрядчиком;

- разрешение на выполнение строительных работ;

- согласование проекта со снабжающими и контролирующими организациями.

Следует помнить о необходимости ввода здания в эксплуатацию не позднее чем через 24 месяца после получения займа.

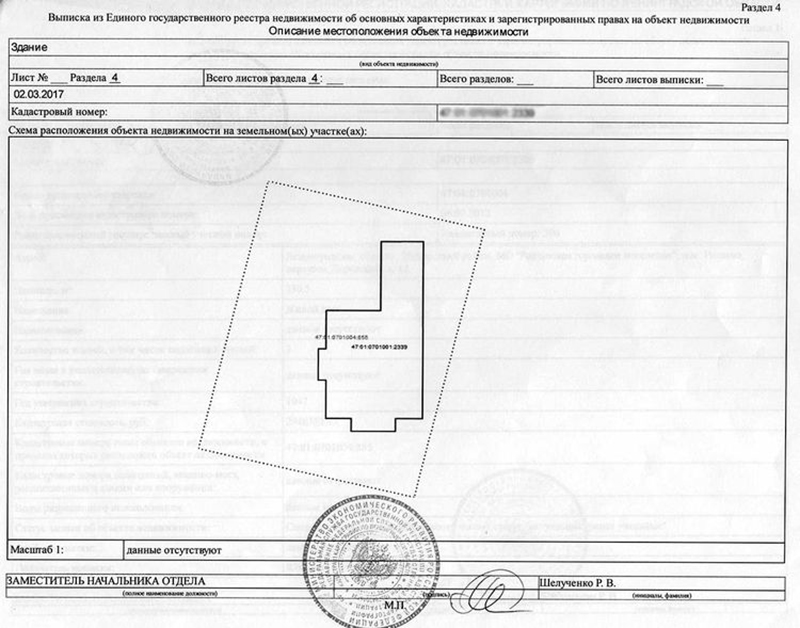

Топографический план.

Топографический план.

На участок

Помимо договора купли-продажи либо другой схемы передачи прав собственности, допустимо применение долгосрочной аренды. Вместе с этими документами надо подготовить выписку с планом из Росреестра.

Для подачи заявки в банк

Перечень документов, которые надо предоставить для одобрения ипотеки, следующий:

- заполненное по установленной форме заявление с анкетными данными;

- гражданский паспорт с отметками о регистрации постоянного (временного) места жительства;

- СНИЛС;

- военный билет или приписное свидетельство, если заявителю (мужчине) не исполнилось 27 лет;

- заверенная работодателем копия трудовой книжки либо справка из отдела кадров;

- сведения об официальных доходах (2-НДФЛ);

- свидетельства о браке, рождении детей.

Дополнительно передают рассмотренные выше документы по объекту кредитования.

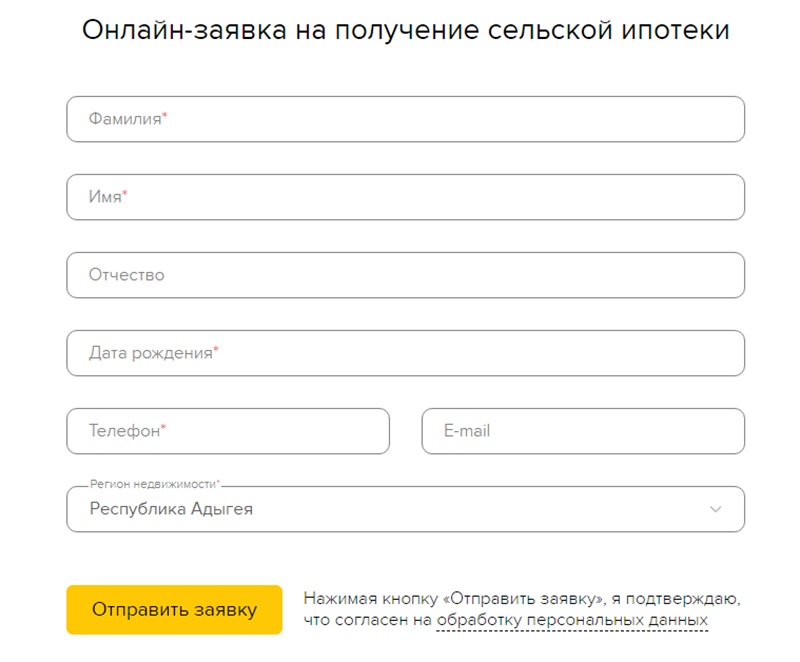

Заявка на получение сельской ипотеки.

Заявка на получение сельской ипотеки.

Налоговые вычеты

Налоговые вычеты распространяются на сумму процентов, уплаченных по целевому ипотечному кредиту. Величина вычета — 13% от всех выплаченных процентов. Размер имущественного налогового вычета, предоставляемого при покупке квартиры, жилого дома, комнаты (или доли), увеличен с 1 млн. до 2 млн. рублей ***. Таким образом, теперь при приобретении квартиры вы можете возместить сумму налога в размере до 260 000 рублей.

Подробную информацию вы можете получить на сайте Федеральной налоговой службы http://www.nalog.ru.

*** — Новое правило действует для всех, кто покупал недвижимость после 1 января 2008 года и ранее не получал имущественный налоговый вычет.

Страхование

Воспользуйтесь программами страхования недвижимого имущества (в рамках ипотеки), а также жизни и здоровья заемщика в ООО СК «Сбербанк Страхование» и ООО СК «Сбербанк Страхование жизни» — 100% дочерних компаний ПАО Сбербанк:

- Простое, удобное и быстрое оформление. Например, при продлении договора страхования, Вам не нужно самостоятельно передавать его копию в Сбербанк, документы отправляются автоматически

- Наличие возможности решения вопроса в режиме онлайн: от подписания договора страхования до урегулирования убытков по страховому случаю

- Условия программ страхования соответствуют Требованиям к условиям предоставления страховой услуги в рамках кредитных продуктов Сбербанка 1

- Тариф по страхованию/стоимость страхования при пролонгации договора страхования на второй и последующие годы на 10% ниже

- При наступлении страхового события можно обратиться в любое отделение Сбербанка, независимо от того, где был оформлен договор

- Оформить полис можно в любом отделении Сбербанка или за несколько минут на сайте страховых компаний – ООО СК «Сбербанк Страхование» и ООО СК «Сбербанк Страхование жизни», либо в отделении Сбербанка.

Самые выгодные вклады

Порядок к ознакомлению по оформлению ипотеки

Чтобы получить ипотеку на возведение жилого дома, клиент банка должен выполнить перечень условий. Изначально необходимо уточнить все параметры по желаемому кредиту, изучить все требования к заемщику и подготовить весь пакет требуемой документации. Только с таким тщательным подходом можно рассчитывать на положительный ответ от банка. Требуемые документы:

- Заполненное по образцу на сайте заявление;

- Паспорт гражданина РФ;

- Для лиц мужского пола призывного возраста – военный билет;

- Документы касательно состава семьи (заключение либо расторжение брака);

- Свидетельства о рождении детей, если они есть;

- Копия трудовой книжки;

- Подтверждение дохода по форме 2-НДФЛ либо форме банка.

По объекту недвижимости требуется свидетельство госрегистрации относительно земельного участка, выписка из ЕГРП, кадастровый паспорт, смета, разрешение на строительство. Если к строительству будет привлекаться подрядчик, то нужен будет и договор подряда.

Предоставив пакет документов, необходимо подождать до 5 дней одобрения от банка.

После начинается подготовка и сбор документации по объекту. Заключается ипотечный договор и за счет полученных материальных средств осуществляется строительство объекта. Когда строительство завершается, и заемщик успешно проходит госрегистрацию на право собственности, процентная ставка понижается на 0.5%.

Таким образом, ипотечная программа от Россельхозбанка является отличным способом для того, чтобы успешно построить дом для своей семьи. Лояльные условия для молодых семей позволяют обустроить прочный фундамент для последующих поколений. Можно удобно рассчитать все выплаты и условия по кредитному калькулятору

Важно обеспечить своевременное погашение платежей и полное соблюдение договора с банком

Где оформить ипотеку Россельхозбанка в Москве

Временные рамки ремонтных работ для машины

Нужно понимать, что отсчет срока ремонта начинает свой отсчет с момента предоставления страхователем полного комплекта документов в страховую компанию.

Эти сроки прописываются в договоре, а если этого не сделано, то вместе с пакетом документов, страхователю потребуется подать заявление о разъяснении сроков восстановления транспортного средства.

По «Закону о защите прав потребителя», страховая компания обязана дать письменный ответ страхователю. Таким ответом может быть:

- справка о сроках, в которые будет осуществлен ремонт по КАСКО;

- направление в СТО, где должны быть даны разъяснения по срокам ремонта;

- отказать в предоставлении информации, что будет приравнено к разумным срокам ремонта: 30 календарных дней (согласно статье №314 Гражданского кодекса Российской Федерации).

Важно! Если справка о сроках ремонта выдана, то в ней не может быть указан срок выше 45 календарных дней, так как именно этот срок установлен как максимальный в «Законе о защите прав потребителя».

Отдельно стоит сказать о сложившейся практике ремонтов на официальных и неофициальных СТО. Так, восстановление машины на станции технического обслуживания официального дилера, занимается от 15 до 30 рабочих дней, в зависимости от характера повреждений. На такие станции технического обслуживания обычно страховщики направляют автомобили, которые еще находятся на гарантии.

Срок ремонта на неофициальных станциях технического обслуживания занимает такой же, либо чуть больший срок, если требуется заказать редкую деталь, доступ к которым у неофициальных СТО затруднен. При этом, нужно понимать, что в любом случае, максимальным сроком ремонта является 45 календарных дней и большие сроки являются незаконными и дают право страхователю подать судебный иск и взыскать со страховой компании дополнительную компенсацию.

Есть еще один тонкий момент, которым манипулируют страховые компании: увеличение сроков ремонта или даже отказ от направления на ремонт, если виновником происшествия стал страхователь. Это является незаконным, только если страхователь не приобрел урезанную программу КАСКО, например КАСКО мини. В данном случае сроки должны быть также выдержаны в соответствии с «Законом о защите прав потребителя».

Кредитные программы Россельхозбанка для строительства жилого дома

Рассмотрим подробнее все программы Россельхозбанка по ипотечному кредитованию.

Ипотека «Сельская»

Она предоставляется для покупки или строительства дома, расположенного на сельской территории, или для покупки земельного участка для дальнейшего строительства на нем жилой недвижимости.

Условия кредитования:

- Размер первоначального взноса — от 10%.

- Срок кредита — от 1 до 300 месяцев.

- Размер кредита — от 100 000 руб. до 5 000 000 руб. Это зависит от региона расположения земли и объекта недвижимости.

Условия по ипотеке с залогом и поручительством:

- Страхование: обязательное для имущества, добровольное — для жизни и здоровья.

- Процентная ставка (льготная) — от 2,7% до 3% годовых. Зависит от наличия личного страхования.

- Процентная ставка (стандартная) — 11,5% годовых.

Изменение процентной ставки со льготной на стандартную возможно при отсутствии финансирования со стороны Министерства сельского хозяйства, нецелевом использовании заемщиком кредита и систематическом нарушении графика погашения долгового обязательства.

Проект будущего дома должен соответствовать таким условиям:

- возможность круглогодичного проживания;

- возможность подключения инженерных коммуникаций (электросети, водопровод, отопление, канализация, газопровод);

- площадь должна соответствовать норме на человека, установленной органом местного самоуправления, на территории которого проводится строительство.

Сельскую ипотеку нельзя использовать для погашения ранее оформленного кредита.

Оформить такой вид ипотечного кредитования могут заемщики, не желающие подтверждать личные доходы при условии внесения первоначального взноса от 50% стоимости будущего жилья.

Ипотечное жилищное кредитование

Средства предоставляются на покупку квартиры (первичный и вторичный рынок), апартаменты в черте города, земельного участка или жилого дома с земельным участком.

Условия:

- пПоцентная ставка — 7,5%

- Срок кредитования — до 30 лет.

- Размер кредита — до 60 млн. руб. Рассчитывается индивидуально для каждого заемщика.

- Взнос — от 15%.

Ипотечный кредит под залог квартиры или жилого дома

Есть возможность приобретения дома с земельным участком для последующего строительства на нем жилого дома или таунхауса.

Условия кредитования:

- Срок кредита — от 12 до 360 месяцев.

- Минимальная ипотека — 100 000 руб.

- Максимальная ипотека — 20 000 000 руб.

- Размер кредита не может превышать 70% от стоимости недвижимости, передаваемой кредитору в залог.

- Первоначальный взнос — не требуется.

- Обеспечение: квартира в многоквартирном доме или жилой дом с земельным участком, находящийся в собственности заявителя.

- Созаемщики — не более трех человек.

Процентная ставка зависит от категории заемщика и вида приобретаемой недвижимости.

Участники зарплатной программы РСХБ и работники бюджетной сферы могут оформить ипотеку по ставке от 9,1 до 9,3% годовых. Другие категории пользователей получают ставку от 9,3 до 9,5%. Чем больше сумма, взятая в долг, тем меньше установленный процент.

Ипотечное жилищное кредитование в РСХБ

Россельхозбанк является системообразующим банком, владеет которым государство. Этот кредитор станет надежным партнером для долгосрочных взаимоотношений. Как уже было сказано выше, в банке есть три основных кредитных продукта для строительства дома или приобретения участка земли. Это единственный банк, предлагающий сразу несколько подобных программ. Ранее мы писали об аналогичных продуктах в Сбербанке и ВТБ.

Далее подробнее рассмотрим условия предоставления ипотеки Россельхозбанка на строительство дома.

Основные условия

Каждая из трех доступных программ отличается особыми требованиями, однако есть общие положения, применимые ко всем продуктам на строительство:

- Получить возможно сумму в диапазоне от 100 000 до 20 000 000. По целевой ипотеке максимальный размер ссуды не более 70% от цены залога.

- Первоначальный взнос личных средств клиента – от 20 % в зависимости от программы.

- Максимальный срок действия договора – 30 лет.

- Проценты за использования кредитных средств зависят от суммы займа – от 8,4 до 3 000 000, от 8,2 – более 3 000 000.

- Объектом залога должен быть покупаемый или возводимый дом, или участок. При целевой ипотеке обеспечением выступает уже имеющаяся у клиента земля или дом с землей.

Ранее мы подробно разбирали выгоду от покупки полиса личной защиты.

На какие цели можно взять

Ипотеку в Россельхозбанке можно получить на следующие цели:

- Покупка земли.

- Покупка дома и участка.

- Покупка таунхауса или части дома на этапе строительства у застройщика-юридического лица.

Требования к заемщику

Претендующий на получение ипотеки на покупку дома в Россельхозбанке должен соответствовать следующим параметрам:

- Гражданин России, имеющий постоянную регистрацию.

- Возраст не менее 21 года, и не более 65. Допускается кредитование клиентов, чей возраст к моменту погашения ипотеки будет составлять 75 лет. Это возможно при условии, что в сделке принимает участие созаемщик, чей возраст на момент погашения займа будет менее 65 и к моменту достижения основным заемщиком 65 летнего возраста с момента получения ссуды пройдет больше половины срока.

- Получающий ипотеку на момент обращения должен работать не менее 6 месяцев у текущего работодателя. Общий стаж – больше года за предшествующие пять лет. Для зарплатных клиентов – от 3 месяцев в текущей организации. На пенсионеров, получающих выплаты на счет в Россельхозбанке требования по стажу не распространяются.

- Если ипотеку на строительство получает владелец подсобного хозяйства, срок ведения такой деятельности должен быть более года. Об этой программе подробнее поговорим позднее.

Список документов и бланк заявления

Для того чтобы взять ипотеку на строительство в Россельхозбанке потребуется подготовить следующий комплект документов:

- Паспорт или удостоверение личности военнослужащего.

- Приписное свидетельство или военный билет для мужчин призывного возраста.

- Подтверждение семейного положения.

- Документы, подтверждающие появление детей.

- Подтверждение трудовой деятельности и получения дохода.

- Заполненная анкета. Образец можно скачать здесь.

Для одобрения выбранного объекта недвижимости потребуются следующие бумаги:

- Подтверждение собственности продавца.

- Выписка из Росреестра. Дата получения должна быть в пределах 30 дней.

- Технические документы, для земельного участка – кадастровый паспорт.

- Справка о зарегистрированных или выписка из домовой книги.

- Если в залог передается участок земли, а заем выдается на строительство, потребуется заверенная смета и договор подряда.

- Отчет об оценке.

Как подать заявку и дальнейшие действия

Для получения в Россельхозбанке ипотеки на строительство дома или покупку участка земли необходимо выполнить следующую последовательность действий:

- Заполнение бумажной анкеты-заявки.

- Подготовка личного комплекта документов, передача в банк.

- Ожидание решения кредитора. Срок рассмотрения заявки составляет 5 дней. В некоторых ситуациях этот период может быть увеличен.

- Следующий этап после получения одобрения суммы ипотеки – одобрение объекта залога. Для этого потребуется передать в банк документы по недвижимости.

- Когда все одобрения получены, продавцу перечисляется сумма первоначального взноса, подписывается кредитная документация.

- После подписания документы направляются в орган регистрации для перехода собственности к покупателю. По завершении процедуры происходит окончательный расчет между сторонами, на объект залога накладывается обременения в пользу Россельхозбанка.

Обеспечение

Залогом может выступать:

- Участок земли.

- Дом.

- Таунхаус или часть дома.

- При целевой ипотеке на строительство в качестве обеспечения может выступать квартира или дом с землей, уже имеющейся у заемщика.

Доступная недвижимость

Оформить ипотеку без первоначального взноса в Россельхозбанке можно для покупки следующей жилой недвижимости:

Оформить ипотеку без первоначального взноса в Россельхозбанке можно для покупки следующей жилой недвижимости:

- квартиры в уже благоустроенном доме или только сданном после строительства;

- помещения нежилого типа, в которых нельзя прописаться, но можно проживать или попросту апартаменты;

- дома жилого типа вместе с землей, на которой они построены и прилегающей территорией или таунхаусы;

- недостроенную недвижимость вместе с наделом земли, в том числе арендованным, для завершения возведения дома и последующего обитания в нем;

- участки земли, а также их аренду, для возведения жилой постройки или без подобной цели;

- для строительства дома на собственном или взятом в аренду участке земли.