Что такое класс на начало годового срока страхования осаго

Содержание:

- КВС — Коэффициент осаго по возрасту и стажу

- Действие скидки по КБМ

- Для чего водителю узнавать информацию о своем классе?

- Как рассчитывается скидка за безаварийность

- Что это такое?

- Вопрос-ответ

- Как узнать свой?

- Что означает класс страхования ОСАГО

- Классность: что это такое?

- Как рассчитать класс водителя для ОСАГО

- Преимущества и недостатки проверки онлайн РСА

- Как проверить и восстановить свой коэффициент КБМ (класс водителя) по ОСАГО в РСА

- Онлайн-инструкция

- Как погасить

- Как класс водителя влияет на стоимость ОСАГО?

- Как на калькуляторе рассчитать класс водителя для ОСАГО

- Бонусы за езду

КВС — Коэффициент осаго по возрасту и стажу

Этот показатель указывает на опытность, которая оценивается на основании возраста и стажа водителя. Определяется не только на основе информации о страхователе. Учитываются все лица, которые включаются в договор.

Если страховка распространяется на молодых людей (не достигших 22-х лет) и/или имеющих маленький стаж (не превышающий 3 года), показатель может стать повышающим коэффициентом и существенно увеличить стоимость соглашения.

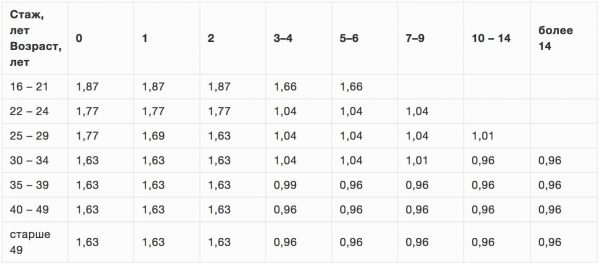

При оформлении неограниченной страховки устанавливается КВС 1.0, который является минимальным показателем. Определить свой коэффициент можно по сведениям, приведенным в таблице ниже.

| возраст/стаж | менее 1 года | 1 год | 2 года | 3 — 4 года | 5 — 6 лет | 7 — 9 лет | 10 — 14 лет | более 15 лет |

| от 16 до 21 года | 1.93 | 1.9 | 1.87 | 1.66 | 1.64 | 1 | 1 | 1 |

| от 22 до 24 лет | 1.79 | 1.77 | 1.76 | 1.06 | 1.05 | 1.05 | 1 | 1 |

| от 25 до 29 лет | 1.77 | 1.68 | 1.61 | 1.06 | 1.05 | 1.05 | 1.01 | 1 |

| от 30 до 34 лет | 1.62 | 1.61 | 1.59 | 1.04 | 1.04 | 1.01 | 0.96 | 0.95 |

| от 35 до 39 лет | 1.61 | 1.59 | 1.58 | 0.99 | 0.96 | 0.95 | 0.95 | 0.94 |

| от 40 до 49 лет | 1.59 | 1.58 | 1.57 | 0.95 | 0.94 | 0.94 | 0.94 | 0.94 |

| от 50 до 59 лет | 1.58 | 1.57 | 1.56 | 0.94 | 0.94 | 0.94 | 0.94 | 0.93 |

| 60 и старше | 1.55 | 1.54 | 1.53 | 0.92 | 0.91 | 0.91 | 0.91 | 0.9 |

Действие скидки по КБМ

Скидку на страховой полис сохранить достаточно легко, необходимо просто знать, по какому принципу изменяется коэффициент. Вот несколько важных правил.

Срок действия страхового полиса составляет год. Втечение этого времени и сохраняется коэффициент. Но существует исключение — когда оформляется новый бланк, в течение двух дней информация поступает на сайт РСА и, если КБМ должен поменяться, он это сделает автоматически.

Если договор ОСАГО переоформляется с неограниченного на ограниченный класс, КБМ не меняется, остаётся точно таким же. То есть, страховщик думает, что раз уж скидка была применена, водитель — ответственный человек, и ему можно доверять, а значит — он будет ездить внимательно.

Автомобилисты, которые используют транспортное средство другого человека, будучи не вписаны в его полис, при регистрации автомобиля на себя получат базовый тарифный план.

Если автострахование оформлено с неограниченным количеством водителей, класс повлияет только на хозяина.

Водитель заранее расторгает договор при продаже автомобиля в двух случаях:

- Если выплат по страховому полисуне производилось, коэффициент остаётся таким же, ничего не меняется.

- При наличии выплат, КБМ изменяется в худшую сторону.

Теперь каждый водитель имеет представление о том, что такое классы страхования, какими они бывают, на что влияют, и многое другое. Именно поэтому не нужно верить на слово страховому агенту. Изначально нужно проверить всё самостоятельно и постараться рассчитать стоимость.

Благодаря этому, можно достаточно много сэкономить на ОСАГО в каждом расчётном периоде.

Post Views: 2

Для чего водителю узнавать информацию о своем классе?

Любой застрахованный должен знать свой класс. Проверять его можно ежегодно при оформлении нового полиса. Это делается для того, чтобы избежать ошибок, умышленно или неумышленно совершенных страховщиком при внесении данных. Проверка единой базы поможет путем простых подсчетов выявить несоответствия, и вовремя обратиться с жалобой. Если при очередной проверке вы обнаружили, что ваш класс безосновательно занижен, следует обратиться к страховщику для корректировки. При внесении новых сведений в систему инцидент будет исчерпан. Но если в изменении сведений сотрудник отказал, следует обращаться в Прокуратуру.

Необходимо оформить заявление, в котором содержатся:

- личные данные автолюбителя и контактный телефон;

- информация из удостоверения водителя;

- изложение сути претензии с описанием прав, нарушенных страховщиком;

- подробное изложение ситуации – от обнаружения ошибки до последнего визита в компанию;

- просьба принять соответствующие меры к нерадивым сотрудникам страховой компании, запрос о возбуждении уголовного дела в их отношении.

Заявление рассматривается Прокуратурой в течение 30 дней с момента принятия. По истечении этого срока страховщик обязан удовлетворить требования потребителя, и вернуть соответствующий класс.

Как рассчитывается скидка за безаварийность

Расчет скидки за безаварийность производится при помощи коэффициента «бонус-малус» (КБМ). Данный коэффициент может как понижать сумму страховой премии (бонус), так и увеличивать ее (малус).

КБМ определяется по истечении страхового периода с учетом наличия или отсутствия аварий, в которых участвовал страхователь.

Другими словами, КБМ — это стимулирование водителя соблюдать ПДД.

КБМ применяется только в том случае, если заключается годовой договор ОСАГО. На краткосрочные договоры, срок действия которых месяц, несколько месяцев или полгода, КБМ не распространяется (п. 3 ст. 8 ФЗ-40).

Класс М — наихудший вариант для автовладельца, т. к. он предполагает максимальное значение КМБ. Автовладельцу могут присвоить его только в случае неоднократного попадания в ДТП.

Чем выше присвоенный класс (от М до 13), тем дешевле обходится автострахование.

| Класс по окончании годового срока страхования с учетом наличия или отсутствия страховых случаев | ||||||

| Класс на начало годового срока страхования | Коэффициент | 0 страховых выплат | 1 страховая выплата | 2 страховые выплаты | 3 страховые выплаты | 4 и более выплат |

| М | 2,45 | М | М | М | M | |

| 2,3 | 1 | М | М | М | M | |

| 1 | 1,55 | 2 | М | М | М | M |

| 2 | 1,4 | 3 | 1 | М | М | M |

| 3 | 1 | 4 | 1 | М | М | M |

| 4 | 0,95 | 5 | 2 | 1 | М | M |

| 5 | 0,9 | 6 | 3 | 1 | М | M |

| 6 | 0,85 | 7 | 4 | 2 | М | M |

| 7 | 0,8 | 8 | 4 | 2 | М | M |

| 8 | 0,75 | 9 | 5 | 2 | М | M |

| 9 | 0,7 | 10 | 5 | 2 | 1 | M |

| 10 | 0,65 | 11 | 6 | 3 | 1 | M |

| 11 | 0,6 | 12 | 6 | 3 | 1 | M |

| 12 | 0,55 | 13 | 6 | 3 | 1 | M |

| 13 | 0,5 | 13 | 7 | 3 | 1 | M |

Первоначально при получении прав водитель не имеет аварийной или безаварийной истории вождения, поэтому ему присваивается 3-й класс с коэффициентом, равным единице. Данный коэффициент никак не влияет на сумму страховой премии.

Однако КБМ работает и в обратном направлении. В случае если «новичок» за страховой период был участником одного ДТП, стоимость его полиса увеличивается на 55%, двух и более ДТП — на 145% и составляет максимально возможный предел коэффициента. В таком случае, чтобы вернуться на первоначальный уровень, автовладельцу нужно безупречно ездить в течение как минимум трех лет.

Стоимость полиса при попадании в аварию будет увеличена только в том случае, если ДТП произошло по вине страхователя.

Если к управлению ТС допущено несколько водителей, то для расчета КМБ используются худшие показатели. Так, если полис ОСАГО допускает управление ТС двумя водителями — опытным водителем с безаварийным пятилетним стажем и новичком, который за текущий страховой период был виновником одного ДТП, то КМБ по данному договору будет составлять не 0,7, а 1,55 из-за оплошности неопытного водителя.

При досрочном расторжении договора и отсутствии выплат за страховой период класс автовладельца сохраняется, если с момента заключения досрочно расторгнутого и нового договоров не прошел год (п. 9 и п.10 приложения 2 к Указанию ЦБ от 19.09.2014 N3384-У).

Что это такое?

Водительский класс в формулировке специалистов по страхованию представляет собой определенную величину, которая обозначается цифрами от 0 до 13, а также символом «М». Максимальный класс, который может быть причислен водителю 13, минимальный – соответственно «М». Также класс, присуждаемый автомобилисту, называется классом страхователя.

Сам по себе класс страхователя влияет на цену страховки путем воздействия на коэффициент бонус-малус (КБМ). В свою очередь КБМ способен увеличивать и снижать стоимость ОСАГО.

После того, как правительством РФ был одобрен Федеральный закон «Об ОСАГО» в 2003 году класс страхователя был привязан к транспортному средству, а не к автовладельцу. Данная опция была невыгодна водителям, которые приобретали новый автомобиль и лишались накопленных бонусов. Однако с 2007 года ситуация вокруг классов изменилась, в результате чего их стали привязывать к конкретному водителю. Как итог, показатели КБМ остаются неизменными при перемене средства передвижения.

При подписании соглашения по обязательному автострахованию впервые, каждому водителю присваивается 3 класс страхователя. При благоприятных условиях езды на протяжении действия договора (1 год) в следующем страховом периоде автомобилист получает 4 класс (на одну позицию выше), что соответствует КБМ – 0,95, который позволяет воспользоваться правом на скидку по ОСАГО в размере 5%. К примеру, 8 класс ОСАГО соответствует коэффициенту 0.75; 13 класс дает возможность получить максимальную выгоду при оформлении страховки (50% скидка). Подробнее о том, как устанавливаются классы водителя, читайте тут.

Все данные относительно классов страхователя находят отображение в базе Российского союза автостраховщиков (РСА). При оформлении страховки на автомобиль все сведения заносят единый региональный реестр.

Располагая информацией о собственном классе, владелец ТС имеет возможность посчитать стоимость полиса самостоятельно.

Принимая во внимание большое количество недобросовестных компаний на рынке ОСАГО, процедура самостоятельного вычисления стоимости полиса позволяет избежать нежелательного сотрудничества с мошенниками. Обязательное автомобильное страхование предполагает конкретное число классов страхователя, за каждым из которых закреплен определенный КБМ

Сведения о классах и КБМ находят отображение в спец. таблице, которая также является единой для всех страховщиков и страхователей

Обязательное автомобильное страхование предполагает конкретное число классов страхователя, за каждым из которых закреплен определенный КБМ. Сведения о классах и КБМ находят отображение в спец. таблице, которая также является единой для всех страховщиков и страхователей.

Совокупность класса и коэффициента бонус-малус играет большую роль при заключении соглашения по страхованию ТС. При помощи связки КБМ и водительского класса автомобилист, не совершающий аварий на протяжении 13 лет, способен снизить стоимость своего полиса ровно в два раза. Далее будет приведена упомянутая выше таблица классов и КБМ, действующая в пределах российских регионов.

Вопрос-ответ

Как считается КБМ при оформлении полиса с несколькими водителями?

Если в полис вписано несколько водителей, то он будет считаться по самому молодому и неопытному из них. Соответственно, для расчета страховки будет браться его класс.

Обнуляется ли КБМ при изменении паспортных данных?

Нет — коэффициент привязывается к водительскому удостоверению, а не к паспортным данным. Но, чтобы избежать проблем, обязательно сообщите об изменении паспортных данных страховщику, чтобы он смог отправить новые сведения в РСА.

Учитывается ли класс водителя при расчете КАСКО?

Зависит от условий страховой компании — некоторые страховщики могут учитывать КБМ при расчете полиса КАСКО. Скидка для такого полиса от класса водителя часто ниже, чем для ОСАГО.

Как узнать свой?

- Фамилию, имя, отчество.

- Дата рождения.

- Номер водительского удостоверения.

Проведя данные действия, вам откроется вся информация, касающаяся страховой истории конкретного водителя. Делаем вывод, что мы можем получить интересующую нас информацию вне зависимости от даты оформления страховки. Вся эта система имеет большой приоритет как перед обычными водителями, так и перед работниками страховых компаний.

Многие автомобилисты могут взять данную информацию даже если им необходимо переоформление страховки. А если они нуждаются в новом оформлении полиса ОСАГО, то информация, которая была у предыдущей страховой компании, на авто не теряется.

Дабы предотвратить возможное мошенничество, все страховщики могут проверять всю информацию об автомобилистах, даже когда они меняют компании и оформления страховок. Такое может происходить, когда водителю понижают его класс, и для повышения готовят новые документы.

Исключительно все страховщики и их компании, которые выдают полисы, имеют общую информационную базу на водителей. Именно они занимаются заполнением этих данных в базе.

Этот процесс происходит так:

- Все данные, которые имеет водитель, заносятся в базу Российского союза автостраховщиков, при первичном получении полиса ОСАГО.

- Когда автомобилист обращается в страховую службу за какой-либо компенсацией, в базу вносят все поправки с указанными суммами выплат, а также приблизительный характер повреждения автомобиля.

- Если же клиент обратился в новую компанию для создания страховки, то ее представители могут проверить и получить всю информацию о предыдущей страховой истории по номеру водительского удостоверения.

Итак, делаем вывод, что, для того, чтобы узнать свой класс страхования ОСАГО, вам достаточно зайти на базы данных официального сайта Российского союза автостраховщиков и ввести сведения о личности водителя.

Кроме того, чтобы не остаться у разбитого корыта, водителю следует регулярно (хотя бы раз в месяц) сверять классы ОСАГО с официальной базой данных. Делать это нужно даже в том случае, если страховая организация предоставляет данной проверки без участия клиента водителя. На это существуют следующие субъективные причины:

- При заключении договора водитель, сам не ведая этого, может наткнуться на мошеннические фирмы. Таким образом, при расчёте коэффициента бонуса-малуса могут возникнуть разного рода неточности. Они легко устраняются посредством качественной проверки и соответствия с официальными данными.

- Страховая компания при заключении заключении договора может ошибиться при проверке данных о водителе. В результате может быть представлен крайне низкий результат. Поэтому регулярная, а также своевременная проверка информации позволит избежать несоответствий в страховой истории.

- Может быть заключён некорректный ввод сведений о водительском страховании по ранее подписанным договорам. Так, например, сотрудник страховой компании может неправильно указать дату старта и финала страхового полиса.

Что означает класс страхования ОСАГО

Класс обязательного страхования автогражданской ответственности характеризует отношения водителя и страховщиков.

Главным индикатором является количество аварийных ситуаций, в результате которых произошли страховые компенсации. При первичном обращении в страховую компанию начальный уровень определяется «3» классом.

Под него подпадают и водители, имеющие большой стаж, но до этого не оформлявшие ОСАГО. В исключительных случаях СК могут поставить более высокую категорию, но это не закреплено ни в каких правилах. Показатель классности не влияет на расчетную величину базовой стоимости страховой премии.

При ее определении учитываются сведения:

- об автомобиле (виде, марке, мощности двигателя, сроке эксплуатации);

- водителе (возрасте, периоде вождения, месте проживания);

- страховой истории.

С классом страхования напрямую связан Коэффициент бонус-малус (Кбм). Каждому уровню присвоен свой индекс. При повышении класса он уменьшается на 5%. При понижении – повышается.

Знать свой Кбм полезно, так как от его величины зависит конечная цена обязательной автогражданской ответственности. Например, при Кбм = 0,5 базовый пакет будет стоить в 2 раза дешевле, а при Кбм = 2,3 – на 230% дороже.

Для этого потребуется ввести свои личные данные и номер водительского свидетельства.

До 2007 года Кбм, а значит, и класс были привязаны к автомобилю. Его замена вела к потере классности и снижению коэффициента, к удорожанию ОСАГО.

Теперь же Кбм будет иметь отношение к водителю, к его уровню водительского мастерства, безаварийной езде.

Нововведение позволяет избегать уловок, как со стороны водителей, так и страховщиков. Недобросовестные водители не смогут получать страховку по ОСАГО, сохраняя при этом класс и Кбм с помощью перехода в другую страховую компанию. СК не сумеют необоснованно поднять цену на страховку за счет изменения Кбм.

Классность: что это такое?

Каждому автолюбителю, в начале его водительской карьеры, присваивается базовый класс водителя. При ежегодном оформлении страхового полиса, и безаварийную еду, данный класс повышается. На формирование конечной категории по ОСАГО влияют несколько показателей:

- стаж вождения (чем он больше, тем соответственно выше класс);

- возраст страхователя (чем моложе, тем ниже категория);

- количество обращений в компанию-страховщика по поводу страховых выплат (при наступлении страховых случаев).

Все это влияет на конечное формирование категории водителя. Всего существует 15 классов, из которых:

- М, 0, 1 и 2 – это самые низшие категории, присваиваемые автолюбителям, которые очень часто попадают в дорожно-транспортные происшествия. Такие водители относятся к особой группе риска в страховых компаниях.

- – это базовая категория, присваиваемая каждому водителю изначально.

- от 4 и до 13 – это высокие категории, получаемые за безаварийную езду.

Ежегодно водительский класс повышается, если последний не попадал в аварии и не обращался в страховую компанию за выплатами. Например, гражданин Д. получил водительское удостоверение в 2014 году и сразу приобрел автомобиль + страховой полис ОСАГО, по которому ему был присвоен 3 класс. За год вождения гражданин Д. не попадал в ДТП, соответственно в 2015 году при продлении автогражданки, ему был присвоен 4 класс. По прошествии трех лет безаварийного вождения, гражданину Д. имеет уже 7 класс в 2018 году.

Максимально возможная категория, которую может получить автолюбитель – это 13. И чем она выше, тем большую скидку на приобретение страховки предоставляет страховая компания.

Как рассчитать класс водителя для ОСАГО

Для чего нужно знать свой класс водителя и есть ли в этом необходимость? Безусловно, необходимость есть. Дело в том, что при расчёте стоимости страховки учитывается коэффициент бонус-малус (КБМ), который непосредственно зависит от индивидуального показателя классности. Для новичка с третьим классом он равен единице, а для автомобилиста со стажем и 13 классом КБМ = 0,5.

Таблица коэфициентов по классу водителя (минимальный и максимальный коэфициент)

Каждая страховая компания является членом Российского союза автостраховщиков, что очень удобно, так как данные о каждом страховом полисе и водителе собраны в одном месте. В соответствии с Указанием Банка России от 19.09.2014 N 3384-У была разработана специальная таблица для определения КБМ по ОСАГО. Ознакомится с таблицей классов и коэффициентов бонус-малус можно ниже.

Таблица определения КБМ по ОСАГО

Пользоваться такой таблицей очень просто: достаточно вспомнить сколько лет назад страховка оформлялась впервые. Допустим, водитель купил ОСАГО два года назад. Всем новичкам присваивается класс «3». Соответственно, КБМ при первичном оформлении автогражданки равен «1». На следующий год, если автолюбитель не получал никаких страховых выплат, он получает 4-й класс, а бонус-малус уменьшается до 0,95. Оформляя страховку в третий раз, автомобилист платит за неё на 10% меньше, чем в первый раз, так как КБМ снижается до 0,90, а водителю присваивается 5-й класс.

Если же управляя автомобилем первый год, страхователь стал виновником одного ДТП, его 3-й класс при следующем оформлении страховки превратится в 1-й. Когда за 12-месячный период автомобилист получает более одной страховой выплаты, его уровень падает до самого нижнего класса «М». В этом случае КБМ составит 2,45, что значительно увеличит размер страховой премии.

Преимущества и недостатки проверки онлайн РСА

С 2013 года база РСА является главным инструментом определения класса, и, соответственно, размера скидки. У данного сервиса масса преимуществ, но есть и недостатки, ведь можно попросту не найти себя в списках.

А случается это по следующим причинам:

- Невнимательность страховщика. Он может просто опечататься, и все данные будут неверные. Как правило, очень часто ошибаются,когда вводят номер водительского удостоверения.

- Данные и вовсе не были внесены. Так бывает, когда страховщик, который оформлял водителя, не передал сведений о застрахованном лице,авторизованному представителю.

- Предыдущий полис оформлялся в компании, где орудуют мошенники. Такие, к сожалению, до сих пор встречаются.

- Произошли технические проблемы, из-за которых «потерялась» информация.

Плюсы онлайн-сервиса РСА в том, что после проверки обязательная выплата страхователю гарантирована, хотя до 2013 года очень часто встречались отказы.

По старой процедуре необходимо было предоставить истёкший полис, а также рассказать о том, что произошло, как случилась авария. Раньше большинство автолюбителей утверждали, что ни в каких авариях они не участвовали. Благодаря этому класс повышался и, конечно же, применялась скидка. Если случался какой-то страховой случай, то при проверке факты вскрывались, после чего водителю просто отказывали в выплатах.

Как проверить и восстановить свой коэффициент КБМ (класс водителя) по ОСАГО в РСА

Из года в год вы оформляете свою страховку и цена на нее всегда одна и та же, даже немного дешевле из-за безаварийной езды. Однажды приходя в очередной раз покупать полис, цена стала значительно больше, хотя повода для повышения стоимости явно нет.

Для начала стоит выяснить, в чем же причина. И тут вам сообщают, что все верно и начинают перечислять коэффициенты. Однако тут-то и выясняется, что проблема была заложена изначально в КБМ, то есть коэффициент вам рассчитали больше, чем он должен быть.

Возможные причины неправильного расчета:

-

В базе РСА имеется информация обо всех полисах. Однако если вы пришли оформлять ОСАГО с новым водительским удостоверением, отсюда следует что и коэффициент был завышен. Для его восстановления следует сделать запрос по номеру и серии предыдущего ВУ. Если информация подтвердится, тогда при оформлении полиса в особых отметках будет указана данная информация. Но вообще следует знать, что если вы поменяли права, их данные необходимо передавать в страховую компанию при помощи письменного заявления.

-

Все операторы – живые люди. И возможно при внесении ваших данных была допущена ошибка при указании ФИО, даты рождения или другой информации.

-

До 01.01.2013 года коэффициент рассчитывался на основании предыдущего полиса. На сегодняшний день если водитель имеет свой автомобиль и вписан параллельно в страховку другого лица, где класс будет ниже, то на основании переданных данных, этому водителю будет присвоен максимальный коэффициент.

-

Страховая компания стала банкротом и, как правило, данные просто не внесли в базу данных. Следовательно, информации о вас нет вообще.

Для того чтобы произвести корректировку КБМ водителя по ОСАГО раньше требовалась справка по форме №4 о безубыточной езде. Однако данные правила были действительны лишь до 1 июля 2014 года.

С 1 июля 2014 года в силу вступили поправки Федерального Закона от 01.07.2011 года № 170 – ФЗ, которые гласят, что все данные вносятся в единую систему РСА, а при оформлении ОСАГО должна проводиться обязательная сверка информации.

Дополнить пунктом 10.1 следующего содержания:

10.1. При заключении договора обязательного страхования в целях расчета страховой премии и проверки данных о наличии или отсутствии случаев страхового возмещения, а также проверки факта прохождения технического осмотра страховщик использует информацию, содержащуюся в автоматизированной информационной системе обязательного страхования, созданной в соответствии со статьей 30 настоящего Федерального закона, и информацию, содержащуюся в единой автоматизированной информационной системе технического осмотра. Заключение договора обязательного страхования без внесения сведений о страховании в автоматизированную информационную систему обязательного страхования, созданную в соответствии со статьей 30 настоящего Федерального закона, и проверки соответствия представленных страхователем сведений содержащейся в автоматизированной информационной системе обязательного страхования и в единой автоматизированной информационной системе технического осмотра информации не допускается.

Пункт «З» статьи 29 Федерального Закона от 01.07.2011 года № 170 – ФЗ

2. Для определения класса владельца транспортного средства (водителя) (далее — класс) используются сведения о предыдущих договорах обязательного страхования (в том числе досрочно прекращенных), содержащиеся в АИС ОСАГО.

Указание Банка России от 04.12.2018 N 5000-У

Исходя из этого, справку по ОСАГО о безаварийной езде больше получать не нужно, так как страховщик в обязательном порядке должен проверить КБМ по базе РСА наличие пройденного техосмотра по базе ЕАИСТО.

На сегодняшний день если вы не согласны с вашим коэффициентом, всегда можно подать жалобу в Российский Союз Автостраховщиков, приложив при этом копии предыдущих полисов ОСАГО. Также советую обратиться в Центробанк.

Онлайн-инструкция

Вариантов того, как рассчитать ОСАГО, существует довольно много. Для начала вы можете найти в интернете специальную таблицу, в которой вынесены основные категории, коэффициенты и их описание. Но мы живем в XXI веке, и технологии сейчас хорошо развиты, а потому стоит посмотреть в сторону онлайн-ресурсов, которые созданы для решения таких задач.

Речь идет о сайтах со специальными калькуляторами, которые очень сильно упрощают процедуру расчета ОСАГО — вам нужно будет просто ввести в определенные поля необходимые данные.

Также вы можете отправиться на сайт Российского союза автостраховщиков и найти там необходимую вам информацию. Мы бы рекомендовали именно этот вариант, ведь на сайте РСА данные действительно официальные и достоверные, в отличие от многих ресурсов в интернете, где информация может быть неточной или просто устаревшей.

Вся необходимая информация на сайте РСА доступна после заполнения универсальной формы, во время чего вам нужно будет указать следующие данные:

- кем вы являетесь — физическим лицом или предпринимателем;

- кто будет управлять автомобилем — вы сами или же будут допущены другие лица;

- начало действия ОСАГО;

- если не только вы будете использовать автомобиль — нужно будет указать основные данные всех, кто будет иметь доступ к машине;

- если вы являетесь предпринимателем — нужно указать ИНН организации, на которую автомобиль оформлен.

После всего этого вам остается только ввести код безопасности, в чем тоже ничего сложного нет.

Ну это еще не самое важное. Главное знать, где же лучше оформлять страховку

Если у вас есть страховая компания, с которой вы давно работаете и довольны ее сервисом — наши поздравления, а если нет — нужно будет изучить разные варианты, почитать отзывы о компаниях, проверить их на наличие бонусных программ и так далее.

Но что же нам выдаст сайт? Есть вероятность того, что вы увидите сообщение о том, что системе не удалось найти подходящий коэффициент. У такого исхода может быть несколько причин:

- вы ранее не пользовались услугами страховых компаний и не оформляли ОСАГО, а потому в системе РСА просто нет никаких данных о вас, из-за чего система и выдает сбой;

- не забывайте о человеческом факторе — вы могли где-то допустить ошибку или ввести некорректные данные. Более того, проблема может быть и не с вашей стороны — страховая компания могла внести ваши личные данные с ошибкой, а потому даже точное их введение не даст нужного результата.

Не очень приятный момент, когда при расчете стоимости ОСАГО через сайт вы замечаете не состыковку с тем, что вам написала ваша страховая компания. Такое, хоть и не очень часто, но бывает. В этом случае вам нужно собрать все необходимые документы (доказательства ошибки страховой) и отправить запрос в РСА.

Как погасить

Как класс водителя влияет на стоимость ОСАГО?

КБМ имеет большое значение при расчете стоимости полиса ОСАГО. Чем выше класс, тем больше скидка, которую может получить страхователь. Напротив, при резком падении класса стоимость страховки может заметно вырасти. Таким образом государство стимулирует безаварийную езду — людям, которые не нарушают ПДД, доступны более выгодные условия ОСАГО.

Если водитель оформляет ОСАГО впервые, то ему присваивается класс 3 с коэффициентом 1. Минимальный коэффициент — за класс 13 — составляет 0,5, он позволяет уменьшить стоимость полиса наполовину. Максимальный коэффициент — за класс М — составляет 2,45, при нем стоимость страховки возрастает почти в два с половиной раза.

Как на калькуляторе рассчитать класс водителя для ОСАГО

Одним из самых эффективных и оперативных способов определения водительского класса по Кбм являются специализированные под данный вопрос бесплатные онлайн-калькуляторы, которые позволяют провести данную процедуру при наличии информации по необходимым реквизитам водителя без регистрации и согласования.

Наиболее удобным, а также располагающим самыми достоверными данными, в силу доступа к общей онлайн-базе, обязательно заполняемой страховщиками, является онлайн-калькулятор на портале РСА (доступен по общей ссылке на сервис — http://dkbm-web.autoins.ru/dkbm-web-1.0/kbm.htm ).

Алгоритм расчета по сервису следующий:

Для юридического лица:

в строке «собственник» выбрать активную кнопку юр. лица (следует учесть, что определить Кбм возможно только относительно российских юр. организаций);

ввести ИНН собственника интересующего транспортного средства;

- ввести VIN по интересующему авто;

- ввести знак регистрации на интересующее авто по гос. образцу;

- обозначить последовательно номер в отношении кузова и шасси;

внести данные по дате начала относительно действующего основного или доп. договора страхования;

пройти проверку автоматизации посредством внесения проверочного кода;

далее можно провести поиск или сбросить внесенные сведения для повторного заполнения в случае ошибок.

Для физ. лица с ограниченным договором:

выбрать физ. лицо в строке собственника;

включить активную кнопку по форме договора на ограниченный вариант;

- внести по конкретному интересующему водителю его Ф.И.О.;

- внести дату рождения интересующего водителя;

- внести сведения по удостоверению водителя – серию и номер;

обозначить дату текущего или последнего страх. договора, затем внести код и провести поиск.

Для физ. лица с договором без ограничений по допуску водителей:

- выбрать собственника-физ. лицо;

- выбрать активную кнопку неограниченного варианта;

внести сведения по собственнику авто – Ф.И.О., данные по рождению;

выбрать из обширного выпадающего списка удостоверяющий документ (от паспорта или водительской лицензии до документов органов МВД) и внести сведения по серии и номеру;

внести сведения по номерам шасси и кузова, VIN или гос. рег. знаку транспортного средства с неограниченным договором;

- внести дату по страховому договору;

- ввести код и начать проверку.

Варианты результатов:

- система сообщит об отсутствии сведений в базах данных, что может говорить о том, что договоров на водителя ранее не заключалось, и ему будет присвоен при регистрации коэффициент 1 и класс под номером 3, или же, что данные были потеряны, произошла ошибка поиска или базы (тогда можно подать запрос на разъяснения в РСА);

- система сообщит наиболее актуальные данные по классу и Кбм водителя, а также укажет с какой страховой компанией действует срочный договор.

Бонусы за езду

Получение 5-го водительского класса для рядового страхователя зависит от того, с какого значения этой переменной он начинает свой путь к скидкам по ОСАГО. Возможны 6 вариантов подъема на 5-й класс с более низких классов:

- Если изначальный класс водителя «М», то ему потребуется 6 лет безаварийной езды, чтобы достигнуть этого рассматриваемого значения переменной.

- Если водитель начинает с класса «0», то ему нужно будет 5 лет ездить без аварий, чтобы получить класс «5».

- Если водитель начинает с классов «1», «2», «3», «4», то ему необходимо ездить 4, 3, 2 и 1 год соответственно без дорожных аварий по его вине. Альтернативных способов повысить свой водительский класс по «автогражданке» нет.

Для того чтобы получить 3 класс водителя, водителю следует первый раз оформить договор обязательного страхования либо быть вписанным впервые в полис обязательного страхования, который оформило другое лицо. Такой класс присваивается водителю когда он впервые страхует свою гражданскую ответственность.

Многие задаются вопросом как же так получается, что 3 класс водителя может быть присвоен как новичку, так и тому водителю, который страхует свое авто уже не первый год. Тут дело все в том, что если у водителя достаточно часто происходят аварии, то его классность может стать меньше 3, а соответственно и КБМ в данном случае у него будет повышающим, что приведет к увеличению стоимости его страховки.

Для того, чтобы снова получать и накапливать скидку, водителю следует в данном случае водить свое авто аккуратно в течение страхового периода и не становиться виновником ДТП.

Чтобы рассчитывать на получение бонусов, водителю следует ездить аккуратно и не попадать в ДТП по собственной вине. При любом обращении за выплатой этот фактор фиксируется в программе, и, как следствие, страховая история уже будет испорчена. Только при безаварийной езде можно получить льготы и сниженную стоимость за полис ОСАГО.

Безаварийная скидка – это непосредственно коэффициент по бонус-малус, она предоставляется за годы езды без аварий и сокращается в случае наступления аварий с наличием вины водителя.

Так, за безаварийную езду в продолжение 3-х страховых периодов (лет), статус водителя повышается с третьего до 6-го, что предоставляет возможность получить скидку в объеме 15% (коэффициент на ОСАГО – 0,85).

При идеальных условиях без аварий в течение 11-ти лет скидка может дорасти до 50% с коэффициентом 0,50 на 13-м классе.

Подробности соотношения скидок по классу и аварийных случаев в год определяются согласно унифицированной таблице Кбм.

Получить скидки по ОСАГО за безаварийную езду возможно, если соблюсти ряд простых правил:

- продолжать заключать страховые договоры непрерывно, с расчетом на постоянный рост Кбм, при этом можно менять страховые компании, но не пропускать годы страхования;

- избегать ДТП или стараться не оказываться их виновником – мелкие ДТП можно решать на месте без привлечения страховщика, а в случае с крупными авариями, когда виновный неясен или вины застрахованного водителя объективно нет, стараться отстаивать свою позицию и не позволять причислять себя к виновным;

- в случае с потерей одним из нескольких лиц, вписанных в страховой договор, своего высокого коэффициента, наличием нескольких ДТП в год или иных обстоятельств такого рода – можно выписать его из договора;

- в случае с заключением договора на неограниченное число людей, располагающих правом пользования авто, необходимо поддерживать высокий безаварийный класс собственника данного авто и отсутствие аварий по вине водителя с участием этой машины – при соблюдении этих условий в числе пользователей могут быть люди с негативными классами Кбм (М, 1,2), на скидку это не повлияет при наличии нарушений.

(0,6-1)*100% = — 40%

При подсчёте используются различные коэффициенты. Один из них – коэффициент Бонус-Малуc (далее – КБМ). Критерий для его определения – это наличие или отсутствие страховых возмещений после дорожно-транспортных происшествий, которые произошли ранее. Данный показатель является очень важным и существенно влияет на расходы страхователя.