Особенности страхования вкладов в 2019 году и какая сумма застрахована государством

Содержание:

- Какие банки входят в систему страхования вкладов – обзор ТОП-5 компаний

- Как работает система страхования вкладов (ССВ) в российских банках?

- Страхование валютных вкладов

- Страхование денежных средств, размещенных на совместном счете.

- Банк Адвизор ВКонтакте

- Рекомендуемые вклады

- АСВ требует вернуть деньги по вкладам

- Какие действия банка могут привести к потере лицензии

- Застрахованы ли в банках вклады юридических лиц?

- Исторические факты из сферы страхования депозитов

- Банки-участники системы страхования вкладов

- Что дальше случится с банком

- Страхование денежных средств, полученных в качестве грантов в форме субсидий.

- Какую сумму вернут, если в одном банке застраховано много вкладов

- Как вернуть вклад по системе страхования

- Пресс-релизы и новости ЛОКО-Банка

- Неразумно размещать несколько вкладов в одном банке

- Особенности страхования вкладов в Сбербанке

- Причины создания системы страхования вкладов

- Застрахован ли вклад? Как проверить?

- Каков размер страховой компенсации банковских вкладов в 2019 году

- Возмещение по вкладу

- До какой суммы страхуются вклады в банках?

- Документы для налогового вычета при продаже квартиры

- История

- Размер выплаты

- Заключение

Какие банки входят в систему страхования вкладов – обзор ТОП-5 компаний

Как уже говорилось, в ССВ участвуют сотни российских банков.

Представляем пятёрку самых надёжных финансовых учреждений в плане сохранности гражданских депозитов.

1) ВТБ + Банк Москвы

Банковская группа ВТБ объединяет более 20 финансовых организаций. Компания представляет собой холдинг и ведёт свою деятельность на внутреннем российском рынке и на международной арене. ВТБ уверенно держит курс на повышение клиентского доверия, надёжность и открытость.

Организации, объединенные под брендом ВТБ, занимаются кредитованием, страхованием, хранением и умножением вкладов частных лиц и юридических субъектов. Акционером банка является, в частности Правительство РФ.

2) Альфа-Банк

Компания неизменно входит в ТОП финансовых организаций России. Имеет несколько дочерних подразделений, сотни филиалов и тысячи банкоматов на всей территории страны. Один из самых популярных банков у частных вкладчиков.

«Альфа Банк» — постоянный участник ССВ, обладатель национальных и интернациональных наград и премий, присуждаемых лучшим финансовым организациям. Имеет наивысший рейтинг А++ от независимого агентства «Эксперт».

3) БИНБАНК

Частное финансовое учреждение. Позиционирует себя как одна из самых надёжных организаций в России, что подтверждается оценками национальных и международных рейтинговых агентств. Работает с 1996 года, имеет более 500 филиалов в городах РФ.

Держит курс на гармоничное сочетание опыта международных финансовых компаний с реалиями местного рынка. Каждый вклад физических лиц в обязательном порядке страхуется по единой системе страхования депозитов.

4) Газпромбанк

Крупнейший финансовый институт в РФ. Слоган: «В масштабах государства, в интересах каждого!» Входит в ТОП-3 самых влиятельных российских банков. Занимает ведущие позиции по объёму капитала, надёжности и прибыльности вкладов.

Обслуживает ключевые отрасли российской экономики, имеет дочерние подразделения в Казахстане, Беларуси, Армении, Китае и Швейцарии. Насчитывает более 4 млн. частных вкладчиков.

5) ДельтаКредит

Банк, специализирующийся на выдаче ипотечных кредитов. Любые операции частных лиц в обязательном порядке защищены страховками. Надёжный помощник в решении жилищных и кредитных вопросов. Быстродействие при вынесении решения о выдаче займов, оперативное оформление документов, выгодные программы и предложения.

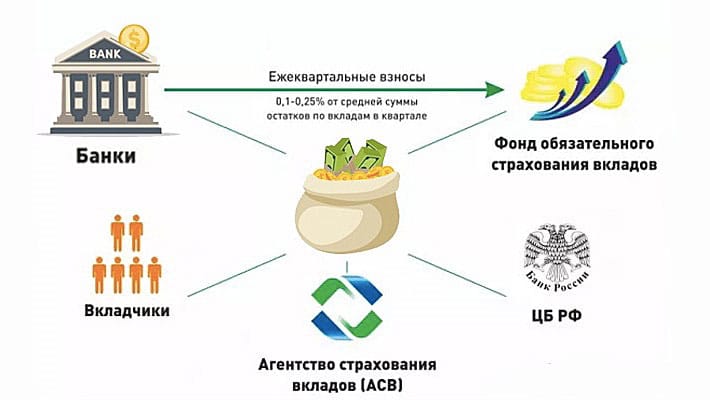

Как работает система страхования вкладов (ССВ) в российских банках?

ССВ — специальная государственная программа, которая реализуется в соответствии с вышеупомянутым Федеральным законом. Для реализации и мониторинга исполнения данного закона создано Агентство по страхованию вкладов, которое при наступлении страхового случая возвращает вкладчику его накопления вместо банка.

ССВ работает следующим образом. Все банки, получившие лицензию, делают взносы в «общий котёл». Если в каком-то из этих банков наступает страховое событие (т.е. ССВ отзывает лицензию у банка), то вкладчикам – физлицам или ИП — из общего фонда АСВ выплачивает денежную компенсацию, возмещая определённую сумму в соответствие с его вкладом. Для получения компенсации вкладчик лопнувшего банка обращается с паспортом в АСВ и пишет заявление на специальном бланке.

Страхование валютных вкладов

Валютные банковские депозиты также защищены ССВ, как и рублёвые. При банкротстве кредитной организации АСВ произведёт компенсационные выплаты для валютного вклада в рублёвом эквиваленте по тому курсу, который был установлен Банком России во временной период наступления страховой ситуации.

Небольшой пример для наглядности: человек оформил валютный депозит на сумму 15 тыс. долларов на момент времени, когда его курс составлял 30 рублей за доллар. Рассчитываем рублёвый эквивалент такого вклада: 15000 × 30 = 450 тыс. руб. Спустя какое-то время финансовая структура, в которой оформлялся депозит, объявляет о банкротстве. Курс доллара к рублю на этот момент — 40 рублей за доллар. Отсюда получаем размер страховой компенсации в рублях: 15000 × 40 = 600 тыс. руб.

Что касается предельной суммы, выплаченной по валютному депозиту, то она будет равна эквиваленту в 1,4 млн руб

Здесь важно запомнить, что расчёт будет производиться по курсу валют на момент возникновения страховой ситуации, а не момент оформления вклада

Страхование денежных средств, размещенных на совместном счете.

Положения Федерального закона № 177-ФЗ о выплате возмещения по вкладам применяются также при выплате возмещения в отношении долей владельцев совместного счета в праве на денежные средства, размещенные на совместном счете (далее – доля владельца совместного счета), с учетом следующих особенностей.

Доли владельцев совместного счета в целях расчета им размера возмещения определяются пропорционально суммам денежных средств, внесенных на совместный счет каждым из вкладчиков или третьими лицами в пользу каждого из вкладчиков, если иное распределение долей не установлено условиями договора совместного счета на день наступления страхового случая. Изменение после наступления страхового случая размера долей владельцев совместного счета в праве на денежные средства, находящиеся на совместном счете, не влияет на размер страхового возмещения, подлежащего выплате каждому из владельцев совместного счета.

Каждый из владельцев совместного счета вправе обратиться за выплатой возмещения только в отношении принадлежащей ему доли в совместном счете, если право на получение возмещения в отношении иных долей в совместном счете не предоставлено ему на основании нотариально удостоверенной доверенности, полученной от других владельцев совместного счета.

При наличии у вкладчика доли или долей в нескольких совместных счетах и (или) иных вкладов (счетов) в одном банке возмещение выплачивается такому вкладчику по каждому счету и каждому вкладу с учетом положения п. 3 ст. 11 Федерального закона № 177-ФЗ – 1,4 млн руб.

Банк Адвизор ВКонтакте

Рекомендуемые вклады

Вклад «МКБ. Практичный»

Московский Кредитный Банк Лиц. №1978

от 50 000 руб. до 20 000 000 руб.

Сумма

300 дней

Срок

до 5.5 %

Ставка

Вклад «Открытый (выплата процентов в конце срока)»

ПАО Банк «ФК Открытие» Лиц. №2209

от 50 000 руб.

Сумма

от 91 дня до 730 дней

Срок

до 6,55 %

Ставка

Накопительный счет (при использовании карты)

Московский Кредитный Банк Лиц. №1978

от 1 руб.

Сумма

от 1 дня

Срок

до 6.0 %

Ставка

Вклад «Отличный старт»

Росгосстрах Банк Лиц. №3073

от 50 000 руб.

Сумма

от 181 дня до 732 дней

Срок

до 5.0 %

Ставка

Вклад «Открытый (ежемесячная выплата процентов)»

ПАО Банк «ФК Открытие» Лиц. №2209

от 50 000 руб.

Сумма

от 91 дня до 730 дней

Срок

до 6,51 %

Ставка

АСВ требует вернуть деньги по вкладам

Специальный фонд государственного страхования вкладов (АСВ) сформировали в 2004 г. Цель создания этого страхового агентства — компенсация вложений населения при наступлении страховых обстоятельств, указанных в депозитном договоре.

АСВ занимается не только выплатой страховок, но и следующими типами деятельности:

- контроль деятельности фонда, в который поступают страховые взносы из всех финансовых организаций;

- ведение реестра банковских организаций, являющихся участниками государственной программы страхования;

- управление деньгами страхового фонда.

Дополнительно АСВ ведет главный реестр негосударственного ПФ, а также контролирует своевременность перечисления специальных гарантийных выплат.

Какие действия банка могут привести к потере лицензии

Существует целый ряд причин, в результате которых банк может лишиться лицензии.

- Количество собственных денежных средств финансового учреждения меньше необходимого уровня уставного капитала.

- Банк нарушает требования ЦБ РФ о приведении в соответствие размера собственных денежных средств и уставного капитала своевременно.

- Состоятельность капитала организации опустилась ниже 2 %.

- Центробанк обнаружил ложные сведения, на основе которых была получена лицензия.

- В данных отчетов содержатся недостоверные материалы.

- Задержка ежемесячной отчетной информации более 15 дней.

- Банк выполняет функции, не предусмотренные разрешением.

- Финансовое учреждение в течение года не выполняет требования судебных органов по взысканию денежных средств со счетов клиентов.

- Другие причины.

Если организация, в которой вы имеете дебетовый накопительный счет, закрывается, вам необходимо ждать данные на официальном сайте учреждения или на интернет-портале Центробанка России. В течение 2 недель с момента отзыва лицензии будет определен преемник, к которому перейдет вся ответственность закрытой организации.

Все, что от вас требуется, — это дождаться сообщения о том, кто будет отвечать за выплаты, и подойти в отделение указанного учреждения с удостоверением личности, если имеется договор на БО — его тоже необходимо принести с собой. Вашу фамилию и инициалы сверят со списком вкладчиков и помогут написать заявление на получение возмещения.

Однако не все деньги, которые можно положить на счет, будут застрахованы. Далее мы расскажем, какие денежные средства вам возвратятся, если банк закроется, и какая сумма компенсации установлена на сегодняшний день.

Застрахованы ли в банках вклады юридических лиц?

Сейчас на депозиты юрлиц не распространяется программа ССВ. Пока Банк России отложил такую возможность как минимум до 2019-2020 годов.

Какие варианты имеются у организаций в данной ситуации? Здесь существует два основных варианта:

- Вернуть собственные средства юридическому лицу теоретически возможно. В момент наступления страхового случая представителю компании нужно будет составить и подать исковое судебное заявление, содержащее просьбу о возврате средств со счёта. Но ожидание средств может существенно затянуться, т. к. первыми выплаты получают физические лица, после — индивидуальные предприниматели, а юридические лица — в самый последний момент. Можно и вовсе не дождаться возмещения, поскольку закон не регламентирует обязательную защиту вкладов для юрлиц.

- Добровольно застраховать свои средства. Сейчас такую услугу предоставляет множество страховых компаний.

Исторические факты из сферы страхования депозитов

Банки-участники системы страхования вкладов

Сегодня участниками ССВ являются 777 банков. Полный перечень этих кредитных организаций размещен на официальном сайте АСВ. Там же можно найти список финансовых учреждений, исключенных из системы страхования вкладов, а также находящихся на стадии ликвидации или на этапе санации.

Найти информацию о любом российском банке достаточно просто, так как на сайте присутствует удобный алфавитный перечень участников ССВ, благодаря которому страница с нужной кредитной организацией открывается за пару кликов. В отдельную категорию выделены банки-агенты системы страхования вкладов, которые удовлетворяют повышенным требованиям в части финансовой стабильности и надежности, среди которых лидеры банковского сектора страны, например, Сбербанк, Альфа-Банк, ВТБ и другие.

Что дальше случится с банком

У банка обычно кроме обязательств перед вкладчиками есть имущество и кредиторы. Все остальные лица, у которых есть денежные требования к банку, становятся в «очередь». Имущество банка распродается. Полученные денежные средства возвращаются кредиторам.

Но тут встает вопрос, хватит ли средств на всех после продажи имущества. Продажу имущества осуществляет АСВ. В интересах всех остальных вкладчиков и кредиторов добиться реализации имущества банка по справедливой цене.

В процессе процедуры банкротства банка формируется комитет кредиторов. Туда входят и вкладчики с суммой свыше 1400 тыс. Это в принципе тоже кредиторы.

Этот комитет следит за работой АСВ. Он избирается по результатам проведения голосования всех кредиторов.

Далее происходит собрание кредиторов и они принимают решение о продаже активов банка. Собрания комитета регулярны в будние дни. За участие никто не платит. Обычно комитет включает в своем составе не более 11 человек. После принятия решения все имущество распродается и все получают профит.

Страхование денежных средств, полученных в качестве грантов в форме субсидий.

Право на получение страхового возмещения в повышенном размере в отношении денежных средств, полученных в качестве грантов в форме субсидий, предоставленных физическим лицам, в том числе индивидуальным предпринимателям, в соответствии с решениями Президента РФ, Правительства РФ, высшего должностного лица субъекта РФ, высшего исполнительного органа государственной власти субъекта РФ, местной администрации, возникает у вкладчика – физического лица при наступлении страхового случая в течение трех месяцев с даты зачисления таких денежных средств на счет вкладчика в безналичном порядке.

При обращении с требованием о выплате страхового возмещения по указанным денежным средствам наряду с общим пакетом документов вкладчик должен представить нотариально заверенную копию договора (соглашения) о предоставлении соответствующего гранта в форме субсидий.

Какую сумму вернут, если в одном банке застраховано много вкладов

Прежде всего, следует отметить, что большинство российских банков сотрудничают с АСВ. И в случае возникновения непредвиденных обстоятельств агентство берет на себя обязательства по выплатам страховых компенсаций вкладчикам.

Таким образом, клиентам банков не требуется подписывать какие-либо договора относительно защиты своих капиталов. А каждый открываемый ими депозит застрахован автоматически, если финансовое учреждение является участником системы страхования. Вы можете узнать, застрахованы ли ваши сбережения, при личном обращении в офис банка или на его официальном сайте.

Обычно те кредитные учреждения, которые сотрудничают с АСВ, активно презентуют эту информацию своим клиентам. Ведь им намного выгоднее рассказывать о своем преимуществе перед конкурентами, а не скрывать его.

Депозит на сумму до 1 400 000 рублей действительно застрахован государством. Однако есть некоторые условия касательно того, сколько в одном банке можно застраховать вкладов.

Если общая сумма ваших сбережений в одном банке не превышает 1 400 000 рублей, то волноваться не о чем. Так, при наличии в одном кредитном учреждении 10 депозитов по 140 000 рублей каждый ваши деньги будут полностью застрахованы. И в случае непредвиденной ситуации вам выплатят всю сумму – 1 400 000 рублей.

Причем не имеет значения, в каких филиалах вы храните свои накопления. Правило распространяется на все филиалы банка. Любой из них выплатит вам 1 400 000 рублей.

Другие нюансы, на которые стоит обратить внимание:

Капиталы индивидуальных предпринимателей защищены так же, как и средства физических лиц. К ним относятся те же самые правила возмещения. Деньги, которые хранятся на дебетовых картах, тоже защищены. Если вы являетесь держателем дебетовой или зарплатной карты, то при наступлении страхового случая банк возместит вам лежавшие на ней средства. Деньги на банковской карте считаются вкладом, поэтому они обязательно будут застрахованы. Страховая сумма всегда возмещается в рублях

Не важно, в какой валюте вы хранили свой капитал. Она будет переведена в рубли по курсу ЦБ на день наступления страхового случая

Кроме того, российское законодательство застраховывает сумму депозита вместе с начисленными и капитализированными по ней средствами. Разумеется, с момента отзыва банковской лицензии начисление процентов останавливается.

Таким образом, вы получите проценты, скопившиеся со дня открытия вклада по день наступления страхового случая. Можете рассчитать сумму возмещения по депозиту с капитализацией самостоятельно, при помощи специального калькулятора. Для этого просто укажите конечную дату (день отзыва лицензии).

Казалось бы, всё предельно понятно и просто. Теперь мы знаем, сколько в одном банке можно застраховать вкладов. Если сумма ваших сбережений с процентами превышает 1 400 000 рублей, то вам вернут только 1 400 000 рублей. А оставшиеся средства можно попытаться получить после окончания процедуры банкротства и реализации банковского имущества. Хотя это займет достаточное длительное время (порой месяцы и даже годы).

Но дело в том, что не все деньги, отданные клиентом на хранение банку, будут автоматически застрахованы. Согласно российскому законодательству, на данный момент застрахованными считаются следующие средства:

- размещенные на номинальных счетах попечителей/опекунов, бенефициарами по которым являются подопечные;

- вклады до востребования и срочные (в том числе валютные);

- хранящиеся на счетах ИП (если страховой случай наступил после 01.01.2014 г.);

- текущие счета, включая используемые для получения стипендии, пенсии, зарплаты или для расчетов по банковским (пластиковым) картам.

Как вернуть вклад по системе страхования

Вся процедура состоит из пят основных этапов.

- Наступление страхового случая. Им может быть одно из двух событий:

- У кредитной организации отозвана лицензия на осуществление банковских операций;

- В банке введен мораторий на удовлетворение требований кредиторов.

В этот же день Государственная корпорация «Агентство по страхованию вкладов» (АСВ) на своем официальном сайте публикует две важных даты для вкладчиков. Первая – граничный день определения банков-агентов. Зачастую не превышает недели после страхового случая. Вторая – начало выплат. Не позже двух недель после отзыва лицензии или введения моратория.

Публикация данных о банках агентах. Их количество зависит от размеров банка, по которому наступил страховой случай. Важно ознакомиться на сайте АСВ, какая кредитная организация производит выплату в определенном регионе клиентам с определенной первой буквой фамилии. После этого стоит уточнить ближайший офис необходимого банка.

Начало выплат. В предварительно опубликованные сроки АСВ запускает процесс выдачи компенсаций вкладчикам. Никто не требует обращаться в день начала выплат. Сделать это можно чуть позже. Чтобы не попасть в очереди из-за перегруженности отделений банков-агентов. Зачастую продолжительность выплат составляет 2 года. Может быть продлена АСВ на собственное усмотрение.

Обращение в банк-агент. Составляется заявление на получение компенсации. Его бланк предоставляют в офисе кредитной организации, выбранной АСВ для проведения процедуры. Вкладчику при себе необходимо располагать только свои общегражданским паспортом. Либо другим документом, удостоверяющим личность. Наличие депозита и его сумма будет определена по внутренней базе данных.

Получение денежных средств. Производиться в течение трех рабочих дней после предоставления заявления. Компенсация выплачивается одним из двух способов. Через кассу наличными. Либо на определенный счет человека в стороннем банке. Необходимый вариант указывается в заявлении.

Несоответствие компенсации сумме вклада

Если объем компенсации не соответствует той сумме, которая была размещена вкладчиком, то ему необходимо подготовить соответствующее заявление в АСВ. Дополняется документами по депозиту. Предварительно стоит получить выплату, указанную в реестре. Данное обращение перенаправляется Государственной корпорацией в банк. В течение 10 дней поступает ответ. После этого вкладчик уведомляется об итоге рассмотрения его обращения.

Пресс-релизы и новости ЛОКО-Банка

Неразумно размещать несколько вкладов в одном банке

Если у гражданина в одном банке несколько вкладов на более 1400 тыс. рублей, он получит максимум 1400 тыс. рублей.

Вклады до 1400 000 рублей застрахованы государством — это верное утверждение. Но есть одна оговорка.

Общая сумма вкладов до 1400 тыс рублей в одном банке застрахована государством. Т.е. если сделаны 10 вкладов на 1400 тыс. рублей в одном банке, и они застрахованы, то вкладчик получит максимум 1400 тыс. рублей. Данное правило касается и филиалов банка. Т.е. имя банка — это один банк. Без разницы — в каких филиалах сделаны вклады. Максимум, который возможно получить — 1400 тыс

рублей.

Хочу обратить внимание, что валюта страхового возмещения всегда рубли. Без разницы, в какой валюте был открыт вклад

Перевод валюты во вклад происходит по курсу ЦБ на день отзыва лицензии.

Денежные средства на дебетовых картах защищены. Если у клиента была зарплатная или дебетовая карта, и у банка отнята лицензия, то денежные средства возместят. Деньги на карте являются вкладом и на них распространяется страховка по вкладу. Денежные средства ИП защищены наравне с средствами физлиц. На них действуют те же правила возмещения

Особенности страхования вкладов в Сбербанке

Конечно, и сам Сбербанк обладает защитной страховкой от АСВ. В случае отзыва лицензии у него вкладчики получат возмещение от одного из других банков, участвующих в системе страхования.

Страхование вкладов Сбербанка для физических лиц предусматривает возмещение 100% всех средств на счете (счетах, если их несколько), включая проценты начисленные на сумму вклада к моменту наступления страхового случая — в сумме не более 1,4 млн рублей.

Какие вклады застрахованы

Финансовая защита распространяется на большинство вкладов и счетов:

- все срочные вклады, в том числе открываемые на специальных условиях;

- накопительные счета;

- расчетные счета физических и юридических лиц, в том числе открытые до востребования;

- вклады на детей;

- дебетовые карты;

- свои средства на кредитных картах;

- валютные карты и счета и т.д.

Производится страхование вкладов, открытых в Сбербанк онлайн и через отделения, а также с использованием мобильного приложения.

Отметим страхование вкладов на карте происходит абсолютно по той же схеме, что и обычных вкладов. Ваши деньги на дебетовой карте — лежат на счете, а карта — это просто удобный инструмент для их использования.

Согласно договору банковского вклада или банковского счета — средства на дебетовой карте застрахованы.

На что страхование не распространяется

Но нужно знать, что не на все виды банковских продуктов распространяется страховка от АСВ. Под защиту не попадают:

- сберегательные сертификаты (с лета 2018 года Сбербанк их вообще не выдает);

- сберкнижки на предъявителя (а счета на предъявителя страхуются);

- обезличенные металлические счета;

- средства, размещенные в зарубежных филиалах банка;

- номинальные счета (за исключением открытых опекунами);

- средства в доверительном управлении банком;

- средства на счетах адвокатов и нотариусов, если счета открыты в связи с профессиональной деятельностью.

Кроме того, инвестиционные счета не являются объектом страхования в АСВ. Они защищены в компании Сбербанк Страхование.

Страхование вклада — сумма

В соответствии с правилами системы страхования вкладов Сбербанк устанавливает размер компенсации на уровне 1,4 млн рублей на одного человека. Данная сумма действует с 29.12.2014, согласно Федеральный закон №451-ФЗ. До этого времени компенсация была предусмотрена максимум 700 000 рублей.

Если у клиента Сбербанка было открыто несколько счетов, то выплаты производятся пропорционально по каждому из них, пока общий лимит не превысит 1,4 млн рублей.

Сбербанк страхует вклад вместе с начисляемыми на него процентами. Значит вы сможете получить не только сумму вклада, но и все начисления за период до наступления страхового случая.

Пример

У вкладчика был срочный депозит на 2 млн рублей и карта с суммой в 800 тысяч рублей.

- — с вклада он получит 1 млн рублей,

- — с карты – 400 тысяч.

Если у вкладчика счет открыт в валюте, то выплата всё равно производится в рублях. Пересчет осуществляется по курсу, действующему на день отзыва лицензии — наступления страхового случая.

Срок выплаты страховки

Если банк обанкростился, то возмещения по вкладам АСВ начинаются через 14 дней, согласно ФЗ «О страховании вкладов физических лиц в банках Российской Федерации».

После обращения вкладчика банк-агент обязан произвести выплату в течение 3 рабочих дней, иначе на него могут быть наложены определенные санкции. АСВ отвечает за возможные просрочки и к нему можно апеллировать при срыве сроков выплат.

Возможно получение дополнительной компенсации сверх 1,4 млн ₽ по страхованию вклада (вплоть до полной выплаты), данный вопрос решается уже после начала выплат и индивидуален. Связано это с процедурой ликвидации — а для этого банк должен быть признан судом банкротом, назначена организация — ликвидатор.

Причины создания системы страхования вкладов

Подобный механизм не является уникальным, так как функционирует в различных видах в 104 государствах мира. Начало деятельности ССВ в РФ было положено подписанием Федерального закона №177-ФЗ, датированного 23.12.2003 года. Он до сих выполняет основные функции правового регулирования вопросов страхования вкладов.

Факт. По состоянию на 2020 год участниками ССВ в России являются 1014 банков. За время функционирования системы страхования вкладов, то есть с 2004 года по настоящее время, произошло 436 страховых случаев.

Результатом вступления в силу его положений №177-ФЗ стало создание в 2004 году Агентства по страхованию вкладов (АСВ). Это государственная корпорация, целью которой является страхование обеспечение эффективного функционирования ССВ в России. На официальном сайте АСВ приведены все необходимые контакты и средства связи для получения любых консультаций.

Одной из причин разработки Федерального закона и создания АСВ стали массовые банкротства финансовых учреждений, происходившие в 90-е годы. Они привели к потере вкладов большим количество россиян. Для недопущения подобной ситуации в 2004 году и была запущена система страхования вкладов, успешно и эффективно работающая до настоящего времени.

Застрахован ли вклад? Как проверить?

В функционировании недобросовестных банков не исключено использование двойной бухгалтерии. В этом случае по отдельным депозитам ведутся фальсифицированные учетные данные. В таких случаях, несмотря на то, что документация, имеющаяся на руках у вкладчика, подтверждает гарантию выплат, на деле они не выплачиваются. Именно поэтому необходимо в подлинности страхования депозита убедиться самому.

Первым шагом в решении поставленной задачи должно быть получение уверенности, что выбранный банк состоит на балансе финансовых организаций. Это делается так:

- Собрать весь пакет документов по договору и квитанции о зачислении банком внесенных денег.

- Перезвонить в колл-центр и назвать свои регистрационные данные. Получить подтверждающую информацию и сумме вклада и условиях его хранения.

- Завести личный кабинет онлайн на сайте банка и проверить сведения о собственном вкладе (делать это регулярно).

- Аккуратно и регулярно собирать все получаемые в банке документы, квитанции, приходные ордера с отраженными на них реквизитами выбранного учреждения.

Такие действия застрахуют вкладчика от финансового мошенничества, а также помогут доказать личное право вкладчика на выплату компенсации.

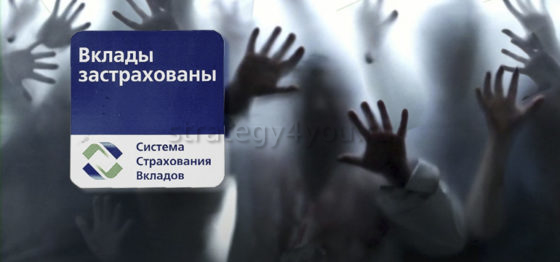

Каков размер страховой компенсации банковских вкладов в 2019 году

Как говорилось ранее, страхованию подлежат банковские счета размером не более 1,4 млн рублей. Если финансовое учреждение, в котором находились ваши сбережения, было закрыто ранее, выплата возмещения имеет некоторые особенности.

Суммы, на которые застрахованы депозиты в банках в 2019 году:

- Если страховой случай произошел после 29.12.2014, максимально допустимая сумма компенсации по вкладам – 1,4 млн рублей. На такую сумму на данный момент застрахованы вложения клиентов в банках России.

- Если страховой случай произошел в период с 02.10.2008 по 29.12.2014, то максимально возможная компенсация по депозитам физических лиц составляет 700 тыс. рублей.

- Для страховых случаев, произошедших в период с 25.03.2007 по 01.10.2008, максимальная сумма компенсации составляет 400 тыс. рублей.

- Для тех страховых случаев, которые произошли с 09.08.2006 по 25.03.2007, максимальная сумма возмещения составит 190 тыс. рублей.

- Для страховых случаев, произошедших до 09.08.2006, сумма компенсации не превышает 100 тыс. рублей.

Обратите внимание! Отдельная страховая компенсация размером до 10 млн рублей предоставляется:

- по эскроу-счету, открытому для операций по сделкам купли-продажи недвижимого имущества;

- по эскроу-счету, открытому для операций по договору участия в долевом строительстве недвижимости.

Возмещение по вкладу

Если депозит попадает под действие закона о страховании вкладов, то Агентство обязано будет его вернуть в определенном объеме. Но как и когда обращаться за возмещением, сколько денег ждать обратно и что делать, чтобы случайно не оказаться «мошенником»?

Как Агентство возвращает средства

Чтобы получить деньги, если произошел страховой случай (отзыв лицензии или наложение моратория на банк), необходимо:

- Взять паспорт;

- Выяснить, какой из банков был назначен Агентством в качестве банка-агента;

- Заполнить заявление о выплате страховой суммы;

- Получить финансы наличными или подождать, пока они будут переведены на выбранный клиентом счет.

Узнать, какой банк был назначен агентом, можно на сайте Агентства. Информация будет размещена за сутки до старта выплат. Деньги начнут возвращать примерно в течение двух недель после происшествия.

Важно не пропустить срок получения денег. Согласно ФЗ «О страховании вкладов физических лиц в банках РФ», вкладчик имеет право вернуть депозит в течение всего срока ликвидации учреждения

Как правило, этот срок составляет примерно 2 года. Но лучше подавать заявление сразу.

Сколько возместят, если банк прогорит?

Законодательством установлена сумма гарантированного возмещения в размере 1,4 млн. рублей. Страхование вкладов физических лиц распространяется как на сам депозит, так и на проценты по нему

При этом совершенно неважно, сколько у одного физического лица есть вкладов – по всем будет возвращено только 1,4 млн. Если на счете или счетах клиента денег больше хотя бы на рубль – с излишками он может попрощаться

Никто не вернет деньги свыше гарантированной суммы.

Помните, что на депозиты в валюте страхование вкладов в банках тоже распространяется. Но вернут их в рублях. Сумма вклада будет пересчитана по курсу ЦБ в день наступления страхового случая, после чего выдана в российской валюте.

Важный момент: счета эскроу и открытые счета для купли-продажи недвижимости возмещаются отдельно от прочих вкладов и счетов клиента.

Кому могут отказать в возмещении

В некоторых ситуациях Агентство может не вернуть вкладчику деньги. Как правило, такое решение выносится по клиентам, которые по каким-либо причинам могут быть признаны мошенниками.

К сожалению, некоторые люди в случае, когда банк может остаться без лицензии, начинают «дробить» крупные счета. Напомним, что максимальная сумма возмещения – 1,4 млн. рублей. В таком случае «дробильщики» начинают экстренно переводить средства на счета друзей, родственников и так далее. Чтобы каждому возместили полную сумму.

В таком случае Агентство считает этих людей мошенниками и вообще ничего им не возмещает. Ни им, ни их родственникам (как и прочим задействованным в мошенничестве счетам). При этом в ряды «дробильщиков» можно попасть случайно – просто перевести деньги родственнику перед ликвидацией учреждения. Никто не станет разбираться.

Как спастись от мошенничества со стороны банков и не потерять деньги

Придерживайтесь нескольких простых правил, которые помогут вам сохранить деньги в целости в ситуации, когда происходит страховой случай. Или даже помогут вовсе не довести до него. Итак:

- Никогда не соглашайтесь разрывать досрочно договор о вкладе – в таком случае вам никто не сможет вернуть деньги, если учреждение неспособно выплатить депозит;

- Храните все документы, которые как-либо относятся ко вкладу. В случае, если банк решил заняться «грязной игрой» и не хранит данные о вашем депозите, это поможет доказать Агентству правоту и вернуть финансы;

- Прежде чем делать вклады, всегда проверяйте, в какой банк вы несете деньги. Для этого достаточно посмотреть, входит ли он в систему страхования вкладов на сайте Агентства;

- Не храните в одном банке депозиты на сумму, превышающую 1,4 млн. рублей или несите деньги только в надежные банки, которым точно ничего не грозит.

Эти четыре правила позволят меньше переживать за свои деньги. И, в случае наступления негативного исхода, они позволят в полной мере (или в размере 1,4 млн. рублей) получить средства.

До какой суммы страхуются вклады в банках?

Итак, какая сумма страхуется в банках по вкладам? Верхний предел данной суммы в 2018 году равен 1,4 млн руб. К примеру, с 2004 по 2006 год этот показатель был равен 100 000 рублей.

Из этого следует, что средства, превышающие эту сумму, не стоит хранить в одном банке. Вернуть можно и больше 1,4 млн рублей, но 100% гарантии этого дать нельзя. Сначала клиент получит максимально допустимую сумму, а на возврат оставшихся средств придётся встать в очередь. И уже когда активы обанкротившегося банка распродадут, возможно будет получить остаток суммы. Надо сказать, что ждать в этом случае предстоит очень долго.

Документы для налогового вычета при продаже квартиры

История

Размер выплаты

Другими словами, вкладчик сможет получить 100% от суммы, которая была положена на счет в банке, только в том случае если она не превышает установленный лимит. Если эта сумма превышает 1 400 000 рублей, то сумму, которая превышает 1 400 000 рублей, клиент получит (если конечно получит) в общей очереди кредиторов.

Если у человека были валютные вложения, то деньги обменивают по курсу Центрального Банка на тот момент, когда и наступил страховой случай.

Сумма, максимально на которую может рассчитывать человек, в каждом банке, составит 1 400 000 рублей. Это означает, что если у человека есть вклад в двух разных банковских учреждениях, то в каждом из них при наступлении страхового случая, клиент сможет получить деньги в указанном выше рублевом эквиваленте.

По состоянию на 5 декабря 2017 года АСВ выплатила вкладчикам 1,70 трлн руб.

Под страховой случай попадают следующие ситуации:

- когда у банка отбирают право на проведение любых финансовых операций (приостановка лицензии, отзыв лицензии и пр.);

- когда Банк России приостанавливает процесс на возврат требований со стороны кредиторов банка (банкротство банка).

Чтобы получить свои финансы, вкладчику нужно подождать две недели со дня наступления страхового случая, затем написать заявление в Агентство по страхованию вкладов. После этого остается подождать рассмотрения заявления, обычно этот процесс занимает не больше трех дней.

Финансовую базу составляют в основном денежные средства Фонда страхования вкладов. Средства Фонда на 1 апреля 2017 года составляют 40,5 млрд. рублей. Формируется данный Фонд за счет государства и Агентства по страхованию вкладов.

Страховые взносы должны оплачивать совершенно все банковские учреждения в одинаковом процентном соотношении. Такие платежи проводятся банками каждый квартал. Ставку, которые должны платить банки, обозначает Агентство. В нынешнее время процент по обязательных платежам немного поднялся и составляет 0,15% от размера существующих страхуемых депозитов в банковском учреждении за каждый квартал.

Многие после отзыва лицензии бросаются в банк, требуя вернуть свои деньги. Паника, штурм офисов банка — они не приведут ни к чему хорошему. Ваша задача ждать и быть в курсе событий.Штурм банка не обернется ничем. В банке денег уже нет.

Нужно ждать 7 дней минимум. Именно в течение этого времени АСВ публикует в прессе сообщение о том, какой банк будет выплачивать старховкуВыплата страховых возмещений производится банком агентом. Это специальный банк, в который АСВ перечисляет страховку.

Он должен иметь много филиалов и должен быть готов к наплыву посетителей. Не нужно мчаться в первый же день забирать свои денежки, стоять в очередях. Нужно быть спокойным — вы можете написать заявление в течение 2х лет после отзыва лицензии у банка

Через несколько дней просто идем и пишем заявление. Не забудьте взять с собой паспорт. Деньги можно получить в день обращения. Если же вы не согласны с размером компенсации, то нужно будет предоставить дополнительные документы в АСВ.