Как оплатить интернет-покупку неименной банковской картой: что писать в поле для имени?

Содержание:

- Какие проблемы могут возникнуть с неэмбоссированными картами?

- Что предлагают российские банки

- Что означает Visa Unembossed Non-personalized?

- Чем отличается неэмбоссированная карта от эмбоссированной

- Что значит неэмбоссированная банковская карта

- Что могут карты Visa/MasterCard Unembossed?

- Какие проблемы могут возникнуть с неэмбоссированными картами

- Как оплачивать онлайн покупки неименной картой. Что вводить в поле «Имя владельца»

- В чем отличие Visa Unembossed от других карт

- Преимущества и недостатки неименного пластика

- Жизненная позиция

- Степень ликвидности банковских активов

- Какую карту выбрать эмбоссированную или неэмбоссированную

- Кому пригодится неименная карта

- Что представляет собой неименная банковская карта

- Чем отличаются карты Unembossed от других карт?

- Основная информация

- История возникновения и развития эмбоссированных пластиковых карт

- В чем отличие карт Unembossed от других типов карт?

- Преимущества и недостатки таких карт

Какие проблемы могут возникнуть с неэмбоссированными картами?

Если не принимать во внимание возможные имиджевые претензии, то у карт unembossed остается всего две часто встречающиеся проблемы:

- Карты unembossed, Visa, MasterCard, Белкарт и др., не принимают такие устройства как импринтеры. Это особый, уже исчезающий вид терминалов, в нем происходит отпечатывание рельефных букв имени на чеке. Так можно работать без постоянной связи с банком.

- При расчетах картами unembossed за границей могут возникнуть проблемы в связи с тем, что деньги иностранных карт при некоторых операциях вначале блокируются, а затем списываются с карт-счета и зачисляются на другой счет. Неэмбоссированные карты такой возможностью не обладают.

Другие особенности неэмбоссированных карт

Главные свойства карт unembossed, виза, мастеркард и др., описаны выше. Но им присущи еще некоторые не обязательные, но часто встречающиеся особенности:

- Неэмбоссированные карты можно изготовить гораздо быстрее. Тиснение букв на карте обычно откладывает их выпуск на 1-2 недели. А карту без фамилии на пластике можно получить сразу или почти сразу.

- Тиснение карты делает ее выпуск дороже. Однако на стоимость обслуживания это прямо не влияет.

- Эмбоссированное исполнение часто применяется для карт более высокого уровня, хотя это и не обязательно. Но дорогие карты обычно имеют на себе тисненое имя владельца.

Какую карту выбрать, эмбоссированную или неэмбоссированную?

Здесь можно не искать принципиальное решение, а определяться исходя из конкретных обстоятельств.

- Если карта нужна быстрее, то ожидать нанесения рельефного имени не стоит.

- Если предполагается часто использовать карту за рубежом, то имеет смысл заказать и получить эмбоссированную карту.

- Если карта выпускается только в одном варианте – то выбора нет. Однако менять выбранную карту ради тиснения обычно невыгодно.

Составлять какой-то отдельный список, и уж тем более рейтинг, неэмбоссированных карт не имеет смысла, в отдельную категорию их не выделяют даже банки-эмитенты. Искать особые тарифы на неэмбоссированные карты тоже не стоит, т.к. способ нанесения имени на пластик может влиять лишь на цену выпуска, но не на стоимость обслуживания и операций.

Что предлагают российские банки

Наибольшей популярностью среди населения пользуются карты моментального выпуска Сбербанк. Они так и называются MOMENTUM. Оформить ее можно в отделении финансовой компании при предъявлении паспорта. Выпускается и обслуживается платежный инструмент бесплатно. Владельцы пластика также являются участниками бонусной программы «Спасибо от Сбербанка».

Также неименной пластик предлагают оформить и другие российские банки:

- Ренессанс Кредит выдает платежный инструмент по одному документы в течение 10 минут. Владелец пластика может получить кэшбэк на все покупки в размере 1% от суммы и до 7,5% на остаток при размещении денежных средств на лицевом счету. Выдача осуществляется при оплате 99 рублей, а ежемесячное обслуживание не взимается, если сумма всех расходных операций в месяц более 5000 рублей.

- Хоум Кредит Банк выдает дебетовый неименной пластик моментального выпуска под названием «Ключ». Выпуск и обслуживание счета осуществляется бесплатно, а срок действия платежного инструмента 5 лет. В сутки можно получить с карты наличных на сумму не более 50000 рублей, а в месяц не более 500000 рублей. При совершении покупок в онлайн-магазинах партнерах банка можно получить кэшбэк до 30% от стоимости товара.

- Почта Банк предлагает клиентам на выбор два продукта – карта «Пятерочка» и карточка с кэшбэком «Вездедоход». Пластик с кэшбэком стоит 500 рублей, а возврат с совершенных покупок составляет до 3%. В месяц можно получить возврат в размере до 5000 рублей. Карта «Пятерочка» дает возможность владельцу получать повышенные баллы при совершении покупок в сети магазинов «Пятерочка», которые затем можно использовать для оплаты покупок. Выпускается и обслуживается платежный инструмент бесплатно.

Также Почта Банк предлагает к выпуску кредитные карты, которые также выдаются в день обращения и имеют кэшбэк до 5% с совершенных покупок.

Что означает Visa Unembossed Non-personalized?

Этот вид пластиковых карт является одним из самых распространенных. К нему принадлежат карты самой низшей категории с малым набором функций. Банки активно эмитирует эти карты, и они пользуются спросом у клиентов. Малая стоимость и стандартный функционал являются основными критериями выбора Visa Unembossed Non-personalized. Данные карты имеют слабую степень защиты и снабжены обычно магнитной полосой (без чипа). Исходя из этого, их используют только для снятия наличных, пополнения счетов и совершения переводов в интернет-банке.

Слово «Visa» означает, что данная карточка принадлежит международной платежной системе и может использоваться по всему миру (правда не везде ее могут принять к оплате).

Слово «Unembossed» означает, что карта является неэмбоссированной – все надписи на ней нанесены печатным типом. В отличии от нее, на эмбоссированных картах все буквы выпуклые. Технология изготовления таких карт более сложная. Процесс производства неэмбоссированных карт намного проще. Степень их защиты невысокая, поэтому мошенникам не составит особого труда выпустить подделку. Неэмбоссированная карточка обычно не имеет чипа, что позволяет проводить операции без ввода ПИН-кода. Она не хранит данные о владельце, размерах скидок и видах операции с их применением.

Слово «Non-personalized» означает, что на пластике не написано имени и фамилии владельца, т.е. по одному внешнему виду сложно сказать, кому он принадлежит. Неименная карточка может быть привязана к счету владельца. Выдается она сразу же в день обращения за 10-20 минут. Клиенту достаточно предъявить минимальный набор документов (только паспорт). На ней может быть установлен кредитный лимит или же она бывает дебетовой и выдается в «нагрузку» к основному продукту, например, для погашения кредита.

Чем отличается неэмбоссированная карта от эмбоссированной

Для того чтобы понять важные отличия одного носителя от другого, необходимо заглянуть в историю появления кредитных карточек. Эмбоссирование означает выдавливание сведений на лицевой стороне пластика, что визуально выглядит, как выпуклость. Такой вариант обозначения карты помогает определить, персонализировать, привязать носитель к конкретному физическому лицу, а значит упростить и ускорить процесс оплаты во время покупок.

Если вы внимательно изучите внешнюю составляющую личной карты, то увидите, что на ней выдавливается следующая информация:

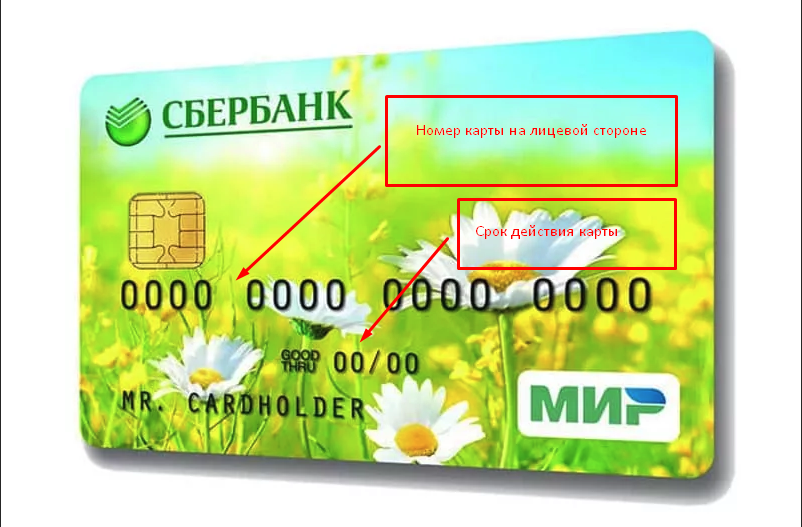

- Нумерация банковской карты.

- Срок эксплуатации – указывается дата окончания действия, поэтому если клиенту банка нужна будет карта для длительного пользования, ее необходимо предварительно переоформить. Процедура перерегистрации занимает от 2-х дней до 1 недели, в зависимости от загруженности отделения финансового заведения работой и политики, проводимой кредитной организацией.

- Имя и фамилия клиента банка, на которого открывается счет.

- Наименование организации, если карта является зарплатной. Последнюю нежелательно использовать для других расчетов с физическими и юридическими лицами, в этих целях лучше завести отдельный банковский счет.

Теперь о том, как выглядит неэмбоссированная карта. По сути, это точно такой же пластик, но не имеющий выпуклостей. Информация предоставляется аналогичная, но без выдавливания.

Если сравнивать носители, вне метода выдавливания карта считается более привилегированной, она бывает классической, золотой и платиновой. В качестве зарплатного устройства редко используется способ нанесения сведений путем выдавливания, т. к. финансово это невыгодно.

Кстати, эмбоссирование применяется для создания разных пластиковых носителей, необязательно банковских.

Это интересно: Можно ли оплатить на алиэкспресс картой мир и что делать? (видео)

Что значит неэмбоссированная банковская карта

Банковские карты можно делить на виды по многим основаниям — статус (категория), принцип расчета (кредитная, дебетовая), наличие партнерской программы (кобрендиноговая или обычная) и т.п.

Но в первую очередь, банковская карта — это техническая конструкция, поэтому применение разных производственных технологий рождает разные виды платежного инструмента с точки зрения его устройства.

https://youtube.com/watch?v=wDUBodQ2YV0

Узнайте подробнее о процессе изготовления банковских карт

Unembossed — что это такое?

Самое ответственное действие в процессе изготовления карты — это нанесение персональной информации (уникальный номер, срок действия, имя владельца). Именно способ нанесения данных влияет на то будет ли платежный инструмент эмбоссированным или нет.

Как правило, банк полностью передает процесс изготовления карты на завод, вплоть до персонализации. В этом случае при изготовлении используются производственные линии полного цикла, которые гравируют, печатают или выдавливают персональные данные, учитывая вид банковской карты.

https://player.vimeo.com/video/194333540

Если услугами банка предусмотрен быстрый выпуск карты (например, Momentum), в отделениях располагаются компактные устройства для самостоятельного нанесения информации специалистом и в наличии всегда есть партия заготовок.

Для тиснения используется эмбоссер, если карта эмбоссированная, или идент-принтер, если нет. В последнем случае буквы и цифры вдавливаются, но не имеют выраженного рельефа, цвет — белый или черный (иногда возможно покрытие фольгой) и выглядят как гравировка.

Вот так выглядит банковская карта Unembossed

Многие уверены, что неэмбоссированные карты не содержат имени и фамилии владельца, а вместо этого на них указывается Cardholder — это не верно. Персонализация зависит не от способа производства, а от вида самой карты и банка — эмитента. Например, ВТБ Банк Москвы выпускает Unembossed карты как с персонализацией, так и без нее, а Виза Моментум от Сбербанка на месте имени и фамилии содержит надпись Momentum R.

Любая банковская карта без выпуклых надписей также обладает магнитной полосой и может дополняться чипом.

Отличия от эмбоссированной

Поговаривают, что банковские карты без тиснения более уязвимы с точки зрения безопасности. Однако уже давно мошенники переместились в сеть, в связи чем число несанкционированных операций с использованием дубликата карты стремится к нулю. Электронная начинка эмбоссированного пластика не имеет отличий от «плоского», а на обратной стороне имеется код CVV, который защищает платежное средство во время транзакций через Интернет. Вопрос безопасности — спорный минус.

Безусловно «плоская» карта изготавливается и выдается в разы быстрее, чем эмбоссированная — это еще одно ее отличие. К примеру, в Сбербанке ее можно получить через 10 минут после подписания договора ДБО. Однако, банки с высокой деловой репутацией также способны по запросу в экстренном порядке изготовить и карту с тиснением (при наличии технической возможности и оплате услуги по тарифу). Срок изготовления — спорный плюс.

Классическая неэмбоссированная дебетовая карта в Сбербанке выдается бесплатно

Самым приятным отличием и веским плюсом «плоской» карты является стоимость годового обслуживания. Например, в Сбербанке она выдается и обслуживается бесплатно. Многие финансово-кредитные учреждения выпускают неэмобссированные карты при оформлении кредитного продукта и не взимают за это дополнительной платы. Средняя стоимость годового обслуживания колеблется от 200 до 300 руб., против 500-700 руб. за тисненые карты категорий Классик.

С развитием технологий был выявлен неожиданный минус неэмбоссированных карт — при желании провести платеж через мобильный банк с использованием сканера телефона (такая функция появилась у Сбербанка), номер может считаться некорректно (особенно при белых цифрах) и платеж уйдет не по адресу (в лучшем случае, не пройдет или зависнет).

Обратите внимание, что номер неэмбоссированной карты может считываться неверно

Плюсы и минусы

Исходя из анализа отличий, можно выделить плюсы и минусы «плоских» банковских карты.

Минусы:

- Зачастую — отсутствует технология бесконтактных платежей;

- Не редкость — отсутствие персонификации;

- Среди недавно обнаруженных минусов — некорректное отражение номера при использовании сканера телефона;

- Спорный минус — низкая степень защиты.

Плюсы:

- Обладает полным функционалом банковской карты;

- Важный плюс для многих клиентов — быстро готовится и выдается за одно посещение банка;

- Главный плюс — низкая стоимость обслуживания. Обусловлена простым способом нанесения, не требующего дорогостоящего оборудования на производстве.

Что могут карты Visa/MasterCard Unembossed?

Неэмбоссированные карты не составляют отдельной, принципиально отличающейся категории банковских продуктов, условия и обслуживание этих карт тоже обычны.

Эти карты позволяют:

- Рассчитываться ими в объектах торговли. Устройства, которые не принимают неэмбоссированные карты чрезвычайно редки. Если их все-таки устанавливают на торговом объекте, то параллельно с терминалами, работающими со всеми картами, т.к. карты unembossed весьма часты, не обслуживать их значит терять клиентов.

- Снимать деньги в банкоматах. Банкоматы используют свои методы идентификации карт и не нуждаются для этого в рельефном имени владельца. Это касается банкоматов и внутри страны, и за рубежом.

- Производить операции с картой в терминалах. Здесь имеются в виду: переводы, платежи, зачисления денег на карту, и все операции, которые предлагают инфокиоски и платежные терминалы.

- Удаленные платежи в интернете. На картах unembossed есть обычные CVC2 и CVV2 коды.

Особым достоинством неэмбоссированных неименных карт, становится лучшая защита от мошенничества, т.к. скопировать данные с карты без имени сложно.

Какие проблемы могут возникнуть с неэмбоссированными картами

Важно понимать, что карта без тиснения становится более уязвимой, так как мошенникам подделать ее будет намного проще. На неэмбоссированной карте чаще всего нет чипа, поэтому операции можно проводить без пин-кода

В этом есть плюс и минус одновременно. С одной стороны картой проще пользоваться – достаточно приложить ее к терминалу или провести по нему магнитной лентой. Но с другой стороны – если картой завладеет чужой человек, ему будет легко потратить весь остаток

На неэмбоссированной карте чаще всего нет чипа, поэтому операции можно проводить без пин-кода. В этом есть плюс и минус одновременно. С одной стороны картой проще пользоваться – достаточно приложить ее к терминалу или провести по нему магнитной лентой. Но с другой стороны – если картой завладеет чужой человек, ему будет легко потратить весь остаток.

На такой карте часто нет данных о владельце, размерах скидок, видах проводимых операций, их кодах.

Коротко о минусах:

- слабая степень защиты;

- если нет имени владельца, то это серьезно усложняет оплату в некоторых торговых точках;

- быстро стирается имя владельца с пластика;

- не везде принимается к оплате, особенно за границей.

Помните, что эта карта не анонимна. Существует очень мало действительно анонимных способов оплаты товаров, и Visa Unembossed к ним не относится. Это карта, на содержание которой в банке был создан специальный договор, так что банк точно знает, кто владелец карты.

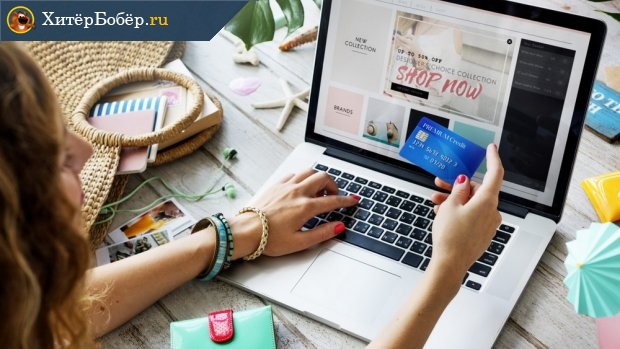

Как оплачивать онлайн покупки неименной картой. Что вводить в поле «Имя владельца»

При совершении онлайн-покупок в магазинах для оплаты необходимо указывать реквизиты платежного инструмента, с которого будет совершен платеж. В случае с именной карточкой все понятно, так как вся информация указана на лицевой стороне продукта. А как быть при оплате товара с помощью неименной карты? В этом случае в поле, где указывается Имя и Фамилия владельца платежного инструмента, можно указать следующие данные:

- можно написать слово MOMENTUM;

- можно написать название банка, так как владельцем является финансовая компания, например, Sberbank;

- можно написать UNEMBOSSED NAME – это означает, что карточка неименная.

В случае возникновения сложностей с оплатой, рекомендуется обратиться к банку-эмитенту платежного инструмента.

В заключении еще раз отметим, что клиент сам решает какой продукт ему больше подходит – именной или неименной. Однако при выборе стоит учитывать особенности того и другого продукта, так как по неименным картам есть ряд некоторых ограничений, которые могут не подойти пользователю. Оформить карточку можно абсолютно бесплатно, предоставив только один документ – паспорт гражданина РФ.

В чем отличие Visa Unembossed от других карт

В первую очередь стоит отметить, что такие карты можно использовать для оплаты любых товаров даже за рубежом. Они подходят для снятия наличных в банкоматах и имеют специальный код CVV2/CVC2, который позволяет оплачивать покупки через интернет.

Но есть и отличия. Чем отличается Visa Unembossed:

- нельзя использовать в местах без электронного терминала – в России такое довольно редко, но это случай, когда кассиру нужно сделать оттиск карты на слипе с помощью импринтера, применяется в точках, где нет онлайн-связи с банком;

- аренда автомобиля или недвижимости в других странах тоже может оказаться проблемой, если там действует преавторизация;

- нет рельефа на карте – обычные эмбоссированные карты имеют тиснение, на картах типа Unembossed есть только надпись и гладкая поверхность;

- могут выпускаться как персонифицированные, так и неименные карты.

Сотрудники банковской сферы уверяют, что карты такого вида совместили в себе достоинства обычных пластиковых карт и электронных денег. Давайте разберем их положительные стороны подробнее.

Преимущества и недостатки неименного пластика

Помимо внешнего вида, мгновенная банковская карта отличается от персональной кредитки характерными особенностями, которые для наглядности сведём в таблицу.

Таблица: отличия именной и неименной банковской карты

| Особенность | Неименная карта | Именная карта |

| Выпуск и обслуживание карты | бесплатно | платно |

| Срок изготовления | мгновенно | до 10 дней |

| Лимит на снятие наличности | до 50 тыс. рублей в день | нет |

| Совершение платежей за пределами России | не всегда | без ограничений |

| Сведения о владельце | нет | есть |

| Использование в качестве зарплатной карты | нет | да |

| Автоматический перевыпуск | не запланирован | по истечении срока |

Из таблицы видно, что неименная карта более ограничена в использовании. Тем не менее она имеет и свои преимущества, такие как:

- быстрое оформление;

- незначительная плата за годовое обслуживание;

- для получения карты необходим лишь паспорт клиента.

Недостатки:

- низкий класс карты;

- узкий функционал;

- более слабая защита, нежели у именных карт — ввод ПИН-кода на POS-терминале в присутствии многих людей увеличивает риск того, что секретные данные станут известны мошенникам;

- выше процентная ставка за снятие налички в банкомате;

- при расчёте в магазинах или ресторанах могут потребовать подпись, что создаёт лишние неудобства.

Жизненная позиция

Политические предпочтения

скрыты или не указаны

Можно редактировать:

да

Обязательно к заполнению:

нет

Можно скрыть настройками приватности:

да

Мировоззрение

скрыто или не указано

Можно редактировать:

да

Обязательно к заполнению:

нет

Можно скрыть настройками приватности:

да

Главное в жизни

скрыты или не указаны

Можно редактировать:

да

Обязательно к заполнению:

нет

Можно скрыть настройками приватности:

да

Главное в людях

скрыто или не указано

Можно редактировать:

да

Обязательно к заполнению:

нет

Можно скрыть настройками приватности:

да

Отношение к курению

скрыто или не указано

Можно редактировать:

да

Обязательно к заполнению:

нет

Можно скрыть настройками приватности:

да

Отношение к алкоголю

скрыто или не указано

Можно редактировать:

да

Обязательно к заполнению:

нет

Можно скрыть настройками приватности:

да

Вдохновляют

скрыто или не указано

Можно редактировать:

да

Обязательно к заполнению:

нет

Можно скрыть настройками приватности:

да

Степень ликвидности банковских активов

Все активы банковского учреждения по степени ликвидности можно разделить на 4 группы:

- Ликвидные активы – которые находятся в распоряжении банковского учреждения, и могут быть превращены в деньги. (Платежи и кредиты в пользу банковского учреждения, со сроком выполнения до 30 дней и т.д.)

- Активы с высокой ликвидностью – это деньги в банковской кассе, в Банке России, и иных банковских учреждений, то есть активы которые конвертируются быстро в наличные и безналичные средства. (Банковские металлы и наличные средства, срочные депозиты, средства до востребования в иных банковских учреждения и Банке России)

- Низколиквидные активы. (Ненадежные долги, просроченная задолженность, долгосрочные инвестиции.) Например на оформление сделки по купле-продаже дома можно будет потратить две недели, и в этом случае тут не важен показатель спроса.

- Активы с долгосрочной ликвидностью. (Кредиты, размещенные депозиты, выданные банковские учреждения со сроками погашения больше года).

Какую карту выбрать эмбоссированную или неэмбоссированную

Здесь стоит выбрать в зависимости от необходимых функций. Если достаточно ограниченного количества функций, то можно смело брать Visa Unembossed.

Вот несколько других критериев для сравнения:

если важно как можно быстрее выпустить карту, советуем взять Visa Unembossed;

когда в планах – частые поездки в другие страны, то лучше перестраховаться и взять эмбоссированную карту;

не советуем менять карту только ради тиснения, если Unembossed выполняет все остальные требования, этот будет дороже.

В среднем выпуск карты формата Unembossed обходится в 2-3 раза дешевле, чем создание такой же эмбоссированной карты.

Единственное серьезное отличие их от эмбоссированных карт заключается в том, что их не получится использовать в торговой точке, где есть только импринтер. Там кассиру нужно сделать отпечаток карты, а на карте типа Unembossed это невозможно. Такие импринтеры стоят только там, где у организации нет доступа к онлайн-связи с банками. Кассир отправляет документы в банк, на их основании списываются средства со счета.

Но в России таких мест практически нет. Любой компании проще поставить POS-терминал, чем усложнять себе правила работы с импринтером. За рубежом такую технику еще можно встретить, но и там часто требуют расплатиться наличными, а не картой, поэтому запас наличных у любого пользователя должен быть.

Виды банковских карт Visa Unembossed

Разделяют карты подобного вида на неименные и предоплаченные. Первый вид отличается тем, что информации о владельце нет на самом продукте. Эти сведения не заносятся и на магнитную ленту. Несмотря на то, что пользоваться ими удобно, а стоимость обслуживания маленькая или отсутствует, пользователи могут столкнуться с лимитами на снятие средств, кредитные ограничения.

Предоплаченный вид бывает пополняемым или не пополняемым. От этого зависит наличие банковского счета. Если карта второго вида, то внести на карту сумму, кроме уже имеющейся, невозможно. Зато в банке ее выдадут без особых требований к пакету документов.

| Банк | Обслуживание в год (руб) | Лимит (руб) | Комиссии | Особенности |

| Альфа-Банк | 875 | до 60000 в сутки | От 17,99% | Выдается через 2 минуты после открытия кредитной линии |

| Райффайзенбанк | 240 | До 120000 в сутки, До 300000 в месяц |

За выдачу наличных от 0,7%, За внесение наличных до 10000 – 100 руб, если сумма выше – не взимается |

Возможность получения с 14 лет |

| «АК БАРС» Банк | 200 | До 80000 в сутки | В фирменных банкоматах получение наличных бесплатное, в других банках от 0,8% | Действительна два года |

| Открытие | 150 | До 300000 | Кредит от 25,5 годовых | Срочное оформление карты – 900 руб. |

| ВТБ | 150 | 0,4% межбанковский перевод с карту на карту, овердрафт 0,1% в день. | Разовые платежи бесплатно | |

| Сбербанк | бесплатно | До 120000 | Кредит до 25,9% | Дебетовая выдается лицам от 14 лет |

Таким образом, Visa Classic Unembossed:

- один из самых простых банковских продуктов;

- может выдаваться с 14 лет;

- бывает разного типа.

Многие банки предлагают подключить к карте разные пакеты услуг. От их полноты будет зависеть и сумма, которую нужно будет ежемесячно оплачивать. Например, СМС-оповещения часто являются дополнительной услугой.

Обнаружили ошибку? Выделите ее и нажмите Ctrl + Enter.

Кому пригодится неименная карта

Главным образом неименную карту оформляют, когда нужно срочно сделать онлайн-платёж или денежный перевод, но не хочется «высвечивать» в интернете свою основную карту. В таком случае можно быстро оформить неименной пластик, активировать его, пополнить на желаемую сумму и совершать запланированные действия.

Неименные Visa и MasterCard обслуживаются международными платёжными системами и позволяют расплачиваться через интернет во всем мире — на пластике указан номер, CVC–код и срок действия, чего для оплаты на многих сайтах вполне достаточно

Неименные Visa и MasterCard обслуживаются международными платёжными системами и позволяют расплачиваться через интернет во всем мире — на пластике указан номер, CVC–код и срок действия, чего для оплаты на многих сайтах вполне достаточно

Неименная карта также понадобится тем, кто не планирует постоянно пользоваться кредиткой, поэтому нет никакого резона оплачивать карту высокого уровня. Например, для оформления визы потребуется выписка карточного счёта. И если нет именной карты, то выписку можно получить в отделении банка, открыв и пополнив мгновенную карту, поскольку счёт в отличие от само́й карты является персонифицированным.

Что представляет собой неименная банковская карта

Неэмбоссированная (неименная) карта банка — такой же платёжный инструмент, как и персонифицированная. Она выпускается моментально, поскольку при оформлении её номер сразу же привязывается к расчётному счёту.

Внешне неименная карта немного отличается от типичной. Отсутствует гравировка с инициалами держателя, а вся информация (срок действия, номер карты и т. д.) нанесена на пластик с помощью особой печати, в результате чего карточка получается гладкой, без рельефности.

Неэмбоссированная карта — платежный инструмент, на который идентификационная информация наносится индент-печатью или графическим принтером сквозь ламинирующую пленку, в результате чего буквы и цифры получаются практически плоскими

Неэмбоссированная карта — платежный инструмент, на который идентификационная информация наносится индент-печатью или графическим принтером сквозь ламинирующую пленку, в результате чего буквы и цифры получаются практически плоскими

Неименная карта мгновенного выпуска предназначена:

- для оплаты товара по безналу во всех торговых точках, где имеется POS-терминал;

- для снятия наличности в банкомате;

- для осуществления денежных переводов, а также оплаты покупок или услуг через интернет.

Чем отличаются карты Unembossed от других карт?

Помимо внешних отличий, по сравнению с обычными носителями неэмбоссированные карточки характеризуются более сложной технологией оплаты покупок. При совершении платежа по карте Unembossed осуществляется электронная авторизация счёта.

В момент оплаты POS-терминал посылает запрос в банк-эмитент для получения разрешения на проведение операции. Банк автоматически проверяет остаток на карточном счёте и отвечает на запрос. Обычно данная процедура длится несколько секунд, но в ряде случаев ждать ответа приходится в течение минуты. Поэтому оплата покупок картой Unembossed занимает более длительное время по сравнению с эмбоссированными платёжными инструментами.

От стандартных пластиковых носителей с тиснением неэмбоссированные карточки также отличаются способом изготовления. В первом случае карта производится при помощи аппаратов-эмбоссеров, во втором — с помощью идент-принтеров.

Основная информация

ID

440730540

Можно редактировать:

нет

Можно скрыть настройками приватности:

нет

Уникальный идентификатор пользователя, определяется при регистрации ВКонтакте.

Домен

id440730540

Можно редактировать:

да

Обязательно к заполнению:

нет

Можно скрыть настройками приватности:

нет

Домен служит для установки красивой запоминающейся ссылки на страницу пользователя ВКонтакте.

Имя

Unembossed

Можно редактировать:

да

Обязательно к заполнению:

да

Можно скрыть настройками приватности:

нет

Фамилия

Name

Можно редактировать:

да

Обязательно к заполнению:

да

Можно скрыть настройками приватности:

нет

Отчество

не указано

Можно редактировать:

нет

Обязательно к заполнению:

нет

Можно скрыть настройками приватности:

нет

ВКонтакте больше нельзя редактировать отчество для пользователей, у которых оно не было указано ранее.

Пол

мужской

Можно редактировать:

да

Обязательно к заполнению:

да

Можно скрыть настройками приватности:

нет

Дата рождения

скрыта или не указана

Можно редактировать:

да

Обязательно к заполнению:

да

Можно скрыть настройками приватности:

да

ВКонтакте присутсвует возможность скрыть дату рождения полностью или частично (при этом будут отображены только день и месяц рождения).

История возникновения и развития эмбоссированных пластиковых карт

Материалом, из которого были изготовлены первые пластиковые карты, была бумага. Все данные с платежных носителей должны были переписываться вручную, поскольку никаких специальных приспособлений для автоматизации этого процесса не существовало.

Пока карточных операций проводилось немного, торговые чеки, называемые слипами, заполнять было несложно: времени хватало. Но как только популярность карт возросла, в спешке возникали помарки, которые считались грубейшим нарушением существующих правил.

Слип – это документ (его называют ещё чеком), который подтверждает проведение по банковской карте платёжной операции. С помощью импринтера (см. далее в статье) продавец или кассир производит оттиск рельефных (эмбоссированных) реквизитов банковской карты на чек (слип). На чеке, кроме этого, остается оттиск клише с информацией о торговой точке. Необходимые данные о проведённой операции (сумма, дата операции и др.) продавцом заполняются в слипе вручную. Затем все экземпляры (в слипе обычно 3 слоя самокопирующихся бланков) по отдельности подписываются кассиром и клиентом. После чего один экземпляр отдается владельцу карты, второй остается в торговой точке, а третий отправляется в банк.

Правильно подготовленный слип подтверждает, что операция осуществлена с физическим присутствием карты, и имеет практически такую же силу, как операция оплаты по карточке, подтвержденная ПИН-кодом. Данный вид подтверждения оплаты возможен при неработающем POS-терминале или при нерабочей сотовой связи (но в России практически не применяется).

Чтобы ускорить процесс и одновременно избежать неточностей, в 1928 году были изобретены пластины из металла, на которые был нанесен адрес владельца такой «карты». Компанией-эмитентом выступила американская компания «Farrington Manufacturing», причем отбор она проводила очень строго: только самые благонадежные клиенты, которые уже успели доказать свою платежеспособность, становились обладателями металлических «карт».

Через 15 лет появились импринтеры, существенно упростившие процесс идентификации клиента перед совершением покупки. Металлическая карта-пластина помещалась в импринтер, который отпечатывал выдавленные на ней цифры и буквы непосредственно на торговый чек – слип. И ошибки в заполнении были исключены полностью.

Позже металл был заменен на пластик, который намного легче поддавался требуемой обработке. И сегодня эмбоссированию поддаются уже готовые пластиковые заготовки.

В чем отличие карт Unembossed от других типов карт?

Но, несмотря на то, что это простая банковская карта, которая по внешнему виду не имеет никаких различий с любой другой, ею нельзя воспользоваться, если отсутствует электронный терминал. Как это понять? Все просто! Такой картой нельзя расплачиваться в торговых магазинах, где присутствует импринтер. Конечно, импринтером пользуются не все торговые заведения, но при помощи этого устройства производится оттиск пластиковой ленты на слипе. И после этого кассир магазина обязательно должен связаться с кредитным учреждением и запросить разрешение.

По случаю отсутствия связи с банком, такая процедура подлежит обязательному выполнению. Что касается Российских магазинов, в которых, в основном, находятся терминалы, то приобретение еще и импринтера будет очень дорого для владельцев таких заведений. Исходя из этого, можно точно быть уверенными, что в России не так много магазинов, которые пользуются данными устройствами.

Также можно столкнуться с проблемами, если собираетесь арендовать автомобиль или же забронировать номер в отеле в другой стране. В этом случае должна блокироваться определенная сумма на карте. Эта функция имеет название «переавторизация». Но, к сожалению, по данной карте такая операция проводиться не может, потому что по карте Unembossed любая операция проводится с обязательной авторизацией.

Преимущества и недостатки таких карт

Неэмбоссированные карточки имеют следующие достоинства:

- невысокая стоимость обслуживания;

- быстрое оформление и выдача;

- наличие полноценного банковского функционала;

- возможность использования в интернете и за рубежом.

Основной минус карточки объясняется особенностями её изготовления. Краска на символах быстро стирается, после чего номер карты определить достаточно сложно. Это чревато тем, что клиент может ошибиться в цифре и неверно указать реквизиты при совершении оплаты в интернете.

Также стёртый номер карточки затрудняет получение переводов от других клиентов. Если ошибиться на одну цифру, деньги поступят на другой счёт. На эмбоссированных картах краска тоже со временем становится менее яркой, однако благодаря тиснению символы всегда хорошо просматриваются.