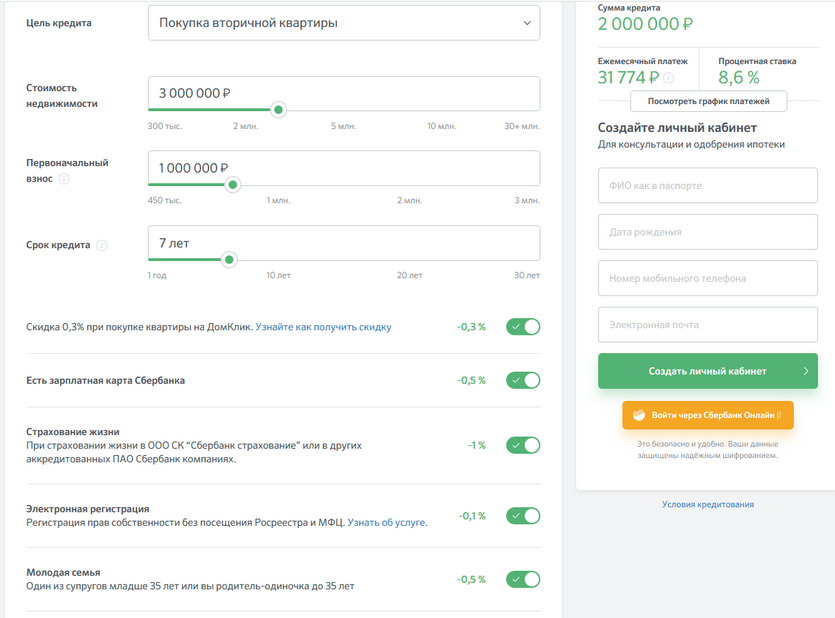

Лучшие займы под низкий процент в москве

Содержание:

- Новые законы о микрозаймах в 2020 году

- Список банкоматов

- Для договоров, оформленных в период 01.01.2017-28.01.2019 гг

- Полная стоимость займа для микрофинансовых организаций за 3 года

- Как не попасть на удочку микрофинансовой организации

- Контакты

- Услуги Росбанка

- Специальный займ до зарплаты по-новому

- Периодичность перечисления в Пенсионный фонд

- Почему и у кого возникают просрочки

- Что рекомендуют эксперты

- Как начислялись в МФО проценты по займам в прошлом?

- Микрокредитование – выбор на крайний случай

- Как перевести получение пенсии в Почта Банк?

- Виды

- Годовая (промежуточная) отчётность

- В чем отличие займов в МФО и банках

- Дополнительные изменения на российском микрофинансовом рынке

- Изменения в законодательстве для МФО на 2020 год

- Законодательное регулирование деятельности МФО

Новые законы о микрозаймах в 2020 году

Усовершенствование кредитного законодательства предполагает принятие новых законов о микрозаймах с поэтапными изменениями. Программа модернизации включает три шага по улучшению микрокредитного регулирования. Некоторые правки были введены в 2019 г. 1 января 2020 г. вступили в силу заключительные изменения, и теперь потребительские займы выдаются на новых условиях. Закон защищает заемщиков от непомерных поборов и выкупа долговых обязательств сомнительными лицами и организациями.

Ограничение предельной суммы к отдаче

Изменение законодательства в первую очередь коснулось максимально допустимой суммы выплаты. Новый закон о микрозаймах выгоднее для заемщика по процентам и помогает в суде, если возникает необходимость в судебном разбирательстве.

До вступления закона в силу должнику начислялись проценты, превышающие основной долг в 3 раза. Затем размер переплат сократился до 200 %, а с 1 января 2020 г. составляет не более 150%. Причем в эту сумму включена как основная задолженность, так и штрафы, пени, комиссии.

Из нового правила есть исключение. Требования не распространяются на займы:

- суммой до 10 000 руб.;

- без возможности пролонгации;

- сроком до 15 дней.

Но и в этом случае действуют ограничения ежедневной комиссии — не более 200 руб., а предельная сумма к отдаче не может быть более 30% от основного долга.

Займы сроком более чем на год не попадают под действие нового закона. Крупные суммы с длительным периодом выплаты выдаются по правилам традиционного кредитования, т. к. не подходят под определение микрозаймов.

Список банкоматов

ул. Орловская, д. 26г

Доступен в часы работы организации

Валюта: рубли

ул. Советская, д. 75

Работает круглосуточно, без выходных

Валюта: рубли

Функция приёма наличных

ул. Пионерская, д. 1

Работает круглосуточно, без выходных

Валюта: рубли

ул. Советская, д. 75

Доступен в часы работы организации, без выходных

Валюта: рубли

Функция приёма наличных

ул. Московская, д. 45

Доступен в часы работы организации, без выходных

Валюта: рубли

Функция приёма наличных

Все банкоматы банка ВТБ в Муроме

Для договоров, оформленных в период 01.01.2017-28.01.2019 гг

Данный период можно назвать наиболее сложным для расчета предельной переплаты по микрозаймам. Связано это с разделением максимально возможной задолженности, в зависимости от своевременности выплаты, а также отдельным применением пеней и штрафов. Поэтому все стоит рассматривать отдельно.

Максимальный объем процентов

Составляет не более двукратного размера просроченной задолженности. Регламентируется пунктом 1 статьи 12.1 Федерального закона № 151-ФЗ от 02.07.2010 года. Данное ограничение применяется к договорам, заключенным после 1 января 2017 года. В своей трактовке имеет два важных нюанса:

- Начисление неустойки может распространяться исключительно на просроченную задолженность, а не на всю сумму займа.

- При частичном погашении пеней, и уменьшении их объема менее двукратного размера просрочки, МФО в праве возобновить их начисление до достижения идентичного ограничения.

Пример

Именно от этой суммы и определяются ограничения по данному пункту, а не от 15 000 рублей всего займа.

Максимальный процент неустойки

Регламентируется пунктом 21 статьи 5 Федерального закона № 353-ФЗ от 21 декабря 2013 года. По любому потребительскому кредиту или займу могут применяться два варианта начисления пеней. В зависимости от факта дальнейшего начисления процентов за пользования заемными средствами.

- Из расчета 20% годовых. При условии дальнейшего начисления ставки.

- 0,1% от просроченной задолженности. При отсутствии этого факта.

В обоих случаях рассчитывается исключительно от просроченной задолженности. На средства, которые должны быть возвращены в соответствии с графиком в будущем, не применяются. Предыдущее двукратное ограничение от объема просрочки не распространяется на данный параметр. То есть граничных пределов объема неустойки не существует. Она может начисляться, в рамках вышеуказанных годовых или ежедневных процентов, все время наличия просрочки.

Максимальная переплата по займу

МФО не вправе начислять проценты заемщику более трехкратного размера от взятой им в долг суммы. Если займ погашается своевременно. Непосредственно пени и штрафы к данному ограничению не относятся. Это регламентировано 9-ым пунктом части 1 статьи 12 Федерального закона № 151-ФЗ от 02.07.2010 года. Распространяется на договора, заключенные после 1 января 2017 года.

Данным вариантом начисления переплаты, при несвоевременной оплате займа, пользуется ряд компаний. Он более выгоден, чем два предыдущих. Схема применения достаточно проста. После окончания срока действия займа, МФО не выводит его в статус просроченного. Она продолжает начислять проценты до достижения ограничения. Лишь после этого долг становиться просроченным.

Здесь есть два преимущества для МФО. Во-первых, применяется трехкратное, а не двукратное ограничение от объема задолженности. Во-вторых, среднерыночный показатель ежедневной комиссии за использование заемных средств значительно больше, чем процентные ограничения по штрафам и пеням.

Пример

Полная стоимость займа для микрофинансовых организаций за 3 года

Для оценки динамики рассматриваемого показателя брать все типы продуктов достаточно сложно. Поэтому будет рассмотрено три наиболее популярных варианта долговых обязательств физических лиц перед МФО.

- Сумма до 30 000 рублей и срок до 30 дней. Так называемые займы до зарплаты, которые предоставляются в том числе полностью онлайн, например, на банковскую карту.

- Сумма от 30 000 до 100 000 рублей со сроком 61-180 дней. Эти параметры соответствуют наиболее популярным предложениям профильных компаний в качестве крупных займов на длительный срок.

- Сумма от 30 000 до 100 000 рублей со сроком 181-365 суток. Наиболее долгосрочные долговые обязательства (до года) с средней суммой, на которые распространяются ограничения по максимально начисляемым процентам, предусмотренные Федеральным законом № 151-ФЗ от 02 июля 2010 года.

Если рассматривать займы до зарплаты, то наиболее выгодными они были в минувшем 2017 году. Ограничение ПСЗ по ним не превышало 800% годовых на протяжении всех 12 месяцев. При рассмотрении 2018 года можно наблюдать планомерную тенденцию к удорожанию рассматриваемого продукта МФО.

Схожее планомерное повышение стоимости с небольшими колебаниями наблюдается и в популярных крупных займах на длительный срок. Правда, увеличение ПСЗ по долгам с объемом 30-100 тыс. рублей на 61-180 суток происходит фактически с момента внедрения ограничения максимально применяемой переплаты, а не только за 2018 год.

По наиболее длительным долговым обязательствам, достигающим 365 дней, с начала 2017 года ставка варьируется в определенных пределах – ориентировочно 206-226% годовых. Она незначительно повышается. Затем уменьшается. Поэтому данный продукт из всех рассмотренных в диаграмме можно назвать наиболее стабильным.

Итог

Текущий 2018 год стал самым спокойным для российского микрофинансового рынка. Естественно, если касаться вопроса итоговой переплаты по микрозаймам. В течение 12 месяцев не происходило глобальных изменений. Для сравнения — в 2015 году было внедрено ограничение по максимально допустимому уровню ПСЗ. В 2016 – вступили в силу поправки в Федеральный закон № 151-ФЗ о максимально возможном объеме долга относительно изначально взятой суммы. В 2017 эти поправки были изменены в сторону ужесточения.

По опубликованной регулятором информации, планируется изменение подхода к установке максимально допустимого процента по микрозаймам. Так, снижение стоимости будет выполняться в два этапа. Первый – невозможность начислять более 1,5% в день. Второй – снижение этой нормы до 1% в день. Такой подход, естественно, очень сильно ударит по рынку, который претерпит огромные изменения. Начиная от количества его участников, заканчивая предоставляемыми услугами.

Важно учитывать, что подобный вариант регулировки кардинально отличается от текущего. На данный момент фактически сам рынок устанавливает максимальный ПСК ЦБ РФ для МФО

Ведь ограничения соответствуют увеличенному на треть среднерыночному показателю процентов. То есть, при значительном снижении стоимости займов, сами компании могут ее повысить. Естественно, в пределах допустимой нормы. Спустя три месяца активных выдач с новой ценой услуг, подходящий уровень будет возобновлен.

Новый формат заставит МФО подстраиваться под установленную стоимость. У тех, кого она не будет устраивать, остается только один выход – закрываться. Либо переходить в «серый» рынок. Правда, говорить о подобных изменениях достаточно рано, так как еще не приняты соответствующие законодательные нормы, планируемые Центробанком. Соответственно, неизвестно не только о дате их внедрения, но и будут ли они вообще действовать в России в данном формате.

6072

Как не попасть на удочку микрофинансовой организации

Работая в рамках закона, МФО обожают уловки, которые иногда приводят невнимательных людей к большим неприятностям.

- Самое распространенное жульничество связано со временем. Конторы обещают микрозайм за 5-20 минут, на деле одобрение заявки растягивается на 1-3 дня. Средства также не зачисляются мгновенно, а поступают в течение 1-3 рабочих дней. В итоге получение денег растягивается на неделю. В то же время проценты считают с первого дня.

- На втором месте спекуляции на процентной ставке. На главной странице компании кредитное предложение выглядит выгодным, на деле — ставка в 2 раза выше заявленной. Также проблематичным оказывается погашение раньше срока (при досрочном внесении платежа проценты все равно взимаются за полный срок кредитования).

- Предоставляя удобные условия получения финансовых средств (онлайн, на Kiwi Кошелек, на карту Сбербанка) организация делает неудобными способы погашения срочного займа. В итоге клиент сталкивается с тем, что внести деньги сложнее, чем их получить. Это выгодно организации, ведь любая просрочка обрастает штрафами. Кроме того, период погашения разбивают на части (раз в неделю, раз в две недели), предупредить об этом также иногда «забывают».

- Почти все учреждения успокаивают клиента тем, что если он не успевает погасить кредит, у него будет право пролонгации договора. При этом забывают предупредить, что за продление срока возврата берут комиссию — иногда больше, чем процент за кредит.

Контакты

Услуги Росбанка

Специальный займ до зарплаты по-новому

ФЗ-No554 содержит такое понятие, как займ «До зарплаты», к которому не относятся вышеуказанные ограничения. Законодатели определили конкретный вид займа, который выдается в размере до 10 тыс. руб. включительно на срок до 15 дней. Для такого займа установлены специальные условия.

Общая переплата (проценты) по займу не может превышать 30% от выданной суммы за весь срок, а ежедневная сумма процентов не может быть больше 200 рублей. Такой микрокредит нельзя продлевать. Микрофинансовым организациям запрещается увеличивать сумму займа.

Рассчитаем максимальную процентную ставку по такому займу исходя из введенных ограничений.

Например, заемщик хочет получить микрозайм до зарплаты на максимально допустимую сумму и срок — 10000 руб. на 15 дней. Чтобы посчитать максимальную переплату в рублях, нужно воспользоваться формулой:

В — сумма займа

С — установленные законом 30% от суммы займа

Мы узнали, что если заемщик хочет получить микрозайм 10000 рублей на 15 дней, то максимальная сумма переплаты не должна превышать 3000 руб. Осталось узнать, сколько это будет в процентах за сутки.

Для начала нужно рассчитать переплату за 1 день займа. Для этого нужно разделить переплату на количество дней:

В — переплата (3000 руб.)

Е — количество дней займа

Подставляем известные данные в формулу и получаем:

Мы получили переплату за 1 день микрозайма, теперь рассчитаем процент за 1 день.

А — переплата за 1 день

С — сумма займа

Подставляем известные данные в формулу и получаем:

Получается, что максимальная процентная ставка по краткосрочным займам на сумму до 10 т.р. сроком до 15 дней не должна превышать 2% в сутки. Ограничения на 1.5% и 1% коснутся лишь тех займов, которые отличаются по условиям от установленных законодателями.

Особенностью такого займа является то, что МФО не имеет права начислять проценты после того, как сумма начисленных процентов достигнет 30% от первоначального займа. Исключением являются пени в размере 0.1% от просрочки за каждый день.

Чтобы рассчитать пени, нужно воспользоваться формулой:

В – сумма просроченной задолженности

С – количество дней просрочки

Допустим, сумма просроченной задолженности составит 3000 рублей, а общая просрочка 28 дней. Чтобы рассчитать сумму пени за это время, нужно вставить известные величины в приведенную выше формулу:

За 28 дней просрочки в размере 3000 рублей пени составят 84 рубля.

Если заемщик получит небольшой микрокредит и не сможет расплатиться, кредитор не сможет взыскать с него больше, чем сумма займа +30% + пени 0.1% от долга за каждый день. Это условие ограничит кабальные условия оформления краткосрочных займов.

Периодичность перечисления в Пенсионный фонд

Те, кто оформил договор обязательного пенсионного страхования, могут не беспокоиться по поводу отчислений в НПФ. Взносы за участников договоров ОПС осуществляет работодатель. Они сначала поступают на счет клиента в ПФР, затем переводятся в негосударственную компанию.

Взносы перечисляются ежемесячно. Однако на счете клиента в НПФ отображается информация только за текущий год. Накопительная часть пенсии перечисляется из ПФР в НПФ с периодичностью раз в год. Негосударственная часть пенсии инвестируется, данные отображаются в Личном кабинете вкладчика (о том, как узнать свою накопительную часть пенсии, читайте тут).

Клиенту раз в год поступает письмо из негосударственного фонда, в котором сообщается о текущем состоянии счета, накопленной сумме за год и весь период и процентах, начисленных НПФ.

Если клиент подключился к программе софинансирования, например, ИПП, он самостоятельно выбирает периодичность взносов, если иное не прописано в договоре. Периодичность и размеры взносов могут быть различными, например, 500 рублей ежемесячно или раз в квартал.

Почему и у кого возникают просрочки

В микрофинансовых организациях займы оформляют по нескольким причинам:

- Нет времени на сбор документов. Как правило, такая ситуация возникает во время выходных или праздничных дней, когда банки закрыты. А микрокредит (10-30 тыс. руб.) вы можете получить за 15-20 минут в онлайне.

- У заемщика – плохая кредитная история, и в банке ему отказали.

- Необходимо перекредитование (рефинансирование) – выплатить займ в другой организации.

ВАЖНО! Перед подачей заявки на микрокредит необходимо несколько раз взвесить все «за» и «против». МФО может на определенных условиях продлить срок выплат (предусмотрена пролонгация или вы выплатили какую-то часть займа), но ваша финансовая несостоятельность – это гарантия начисления штрафов и пени.. Причин для возникновения просрочек может быть несколько – потеря работы или трудоспособности (травма, болезнь) или недостаточно точно рассчитали свои возможности (несвоевременная выплата зарплаты, непредвиденные расходы, увеличение количества иждивенцев)

Просрочка могла возникнуть в случае, если человек потерял имущество – пожар, кража – и ему нечего продать

Причин для возникновения просрочек может быть несколько – потеря работы или трудоспособности (травма, болезнь) или недостаточно точно рассчитали свои возможности (несвоевременная выплата зарплаты, непредвиденные расходы, увеличение количества иждивенцев). Просрочка могла возникнуть в случае, если человек потерял имущество – пожар, кража – и ему нечего продать.

Возникают просрочки по субъективным причинам. Самая распространенная – сроки перевода денег между банковскими счетами: до окончания срока выплаты остался 1-2 часа, выходные или праздничные дни, а ваша банковская карта (или терминал для расчетов) и расчетный счет кредитора зарегистрированы в разных организациях. Как результат – зачисление средств произойдет на 1-3 рабочих дня позже, и вы – должник.

ВАЖНО! Осуществляйте оплату микрокредита в отделении МФО – деньги сразу окажутся на счете кредитора. Или закрывайте кредит заранее: и сэкономите на процентах, и сожжете проверить – поступили деньги на счет кредитора или нет.. У кого – реальный риск попасть в списки должников и неблагонадежных в результате просрочек? В первую очередь – это многодетные родители или одинокие люди; люди без постоянного дохода (временная работа) или со слабым здоровьем (требуют длительного лечения)

Во вторую – те, кто легкомысленно относится к принятым обязательствам: кто-то просто невнимательно читал договор с кредитором, кто-то его не читал вообще, кому-то было лень проконсультироваться у юриста

У кого – реальный риск попасть в списки должников и неблагонадежных в результате просрочек? В первую очередь – это многодетные родители или одинокие люди; люди без постоянного дохода (временная работа) или со слабым здоровьем (требуют длительного лечения). Во вторую – те, кто легкомысленно относится к принятым обязательствам: кто-то просто невнимательно читал договор с кредитором, кто-то его не читал вообще, кому-то было лень проконсультироваться у юриста.

Третья категория – мошенники: они изначально не планировали возвращать долг. Этой категория очень часто принадлежит «авторство» четвертой категории: она включает обычных людей, которые не планировали брать кредит – просто доверили мошенникам копии или оригиналы своих документов, и оказались должниками не по своей воле.

Что рекомендуют эксперты

Специалисты по финансовой грамотности рекомендуют с осторожностью подходить к займам в МФО и обращаться в них только при острой необходимости. Советы специалистов помогут принять верное решение

Прежде всего клиенту необходимо иметь четкое понимание того, как он планирует погашать заем. Если к и без того высокому проценту добавить пени за просрочки, сумма долга выйдет существенной и будет расти день за днем, как снежный ком. Оформить микрозаем на погашение другого кредита – это не лучшая идея. Временное решение проблемы в перспективе только усугубит положение

И последнее, но очень важное правило – микрокредиты следует брать только в экстренных случаях, а не для покупки вещей не первой необходимости

Совет! Перед обращением в МФО стоит попытаться найти деньги другими путями, например, занять у знакомых или подать заявку в банк.

Как начислялись в МФО проценты по займам в прошлом?

Еще несколько лет назад государство никак не контролировало микрофинансовые организации. Люди могли брать в долг 2 тыс. руб., а возвращать 12 тысяч. И этот момент никак не регулировался и не отслеживался.

Например, гражданин получил займ в размере 100 тыс. рублей. С ежедневной процентной ставкой 2% и должен был вернуть деньги через полгода. Эти средства он вложил в бизнес-проект друга, но дохода от него не получил. По истечении 6 месяцев с момента получения займа МФО от заемщика с процентами требует уже 460 тыс. рублей. И за каждый день просрочки еще 10% от суммы кредита. То есть если он весь следующий месяц не сможет погасить задолженность, то долг вырастет уже до 760 тысяч. Чтобы выйти из такой долговой ямы, заемщику пришлось продать свой автомобиль.

Возможно вам будет интересна наша статья: «Как избавиться от кредитов и выбраться из долговой ямы?»

Микрокредитование – выбор на крайний случай

Микрозайм еще называют «деньгами до зарплаты» — это самое удачное определение. Его берут в том случае, когда средства вот-вот поступят из другого источника, и кредит удастся погасить в оговоренный срок. Рассчитывать на 30 тысяч новичку не стоит. Одобрение заявки и окончательный размер зависят от положительной кредитной истории, класса банковской карты, достоверности предоставленной информации.

Как правило, завлекательные лозунги на сайте (в рекламе) не соответствуют действительности. Обещание «от 1%» оборачивается ставкой в 4%, а привлекательные 20-30 тысяч урезаются до 10. Формально организация не нарушает законодательство, но в интересах заемщика внимательно читать договор и задавать как можно больше вопросов о сроках и способах оплаты.

Пример. Оформлен займ на 10000 рублей на 1 месяц под 3%. В таком случае выплата процентов составит 10000 х 0,03 = 300 р. в день, 9000 р. в месяц. В конце срока должнику придется заплатить 10000 (долг) + 9000 (проценты) = 19000 рублей.

Как перевести получение пенсии в Почта Банк?

Зайдите в ближайший клиентский центр банка, который может быть расположен отдельно или размещен в отделении российской почты. Обратитесь к банковскому сотруднику, бесплатно откройте сберегательный счет, а также заполните заявление для ПФР на перечисление пенсии в Почта Банк. Банковский сотрудник поможет вам заполнить заявление, которое потом будет передано в Пенсионный Фонд РФ.

К счету выдается бесплатная карта Мир. Зачем пенсионеру карта? Это выгодно. На карту будут перечисляться выплаты и не надо ходить на почту. Она может использоваться как расчетная и накопительная. Если вы хотите иметь именную карту, то придется подождать ее изготовления. Эта процедура уже платная.

На остаток по сберегательному счету будут начисляться проценты. Какой процент будет начислен на остаток средств на карте?

На официальном сайте банка представлен калькулятор, с помощью которого можно рассчитать доход

После поступления первой пенсии тариф сберегательного счета будет считаться «Пенсионный», условия по нему следующие:

- 6% годовых на остаток от 50 тысяч рублей.

- 4% на остаток от 1000 до 49 999,99 рублей.

- 0% годовых на остаток менее 1000 рублей.

Необходимые документы

Для того чтобы осуществить перевод пенсии, нужно иметь при себе гражданский паспорт и СНИЛС. Заявление для заполнения вам выдадут в клиентском центре.

Также не забудьте взять с собой мобильный телефон для подключения при желании мобильного и интернет-банка.

Дополнительно могут понадобиться:

- Трудовая книжка.

- Пенсионное удостоверение.

- Справка о трудовом стаже.

- Справка о размере зарплаты за пять лет.

Видео по теме:

Онлайн заявка на перевод пенсии

Для удобства воспользуйтесь возможностью подать онлайн заявку. Для этого зайдите на сайт pochtabank.ru, перейдите к продуктам и услугам банка для пенсионеров, выберите соответствующую услугу и заполните форму заявки на перевод и/или получение пенсии.

В заявке введите свой телефон, фамилию, имя, отчество выберите удобный для вас клиентский центр, нажмите получить.

Так выглядит онлайн заявка

После отправки заявки вам позвонит банковский сотрудник и расскажет о нужных документах и дальнейшей последовательности действий.

На этой странице вы также можете воспользоваться калькулятором и рассчитать, сколько денег вы получите за указанный вами срок, имея определенную сумму на пенсионном счете.

Виды

Микрозаймы бывают: на карточку банка, наличными, под залог транспорта (миникредит под залог недвижимости запрещен на уровне законодательства), на электронный кошелек, для бизнеса. Рассмотрим их.

На карту

Займы на карточку – самый распространенный вариант, потому что микрофинансовые организации могут выдавать деньги дистанционно, не нужно тратиться на офисы и сотрудников. Деньги приходят быстро, максимум – за час. Суммы – небольшие или средние. Какие-то требования к заемщикам, помимо возраста, предъявляются крайне редко. Процент – большой, близко к 1% в день.

Наличными

Займы наличными можно получить либо в офисе, либо посредством перевода через Золотую Корону или другую систему. Для переводов действуют те же «правила», что и для займов на электронные кошельки, а вот у офисных микрофинансовых организаций есть свои отличия. Первое – более крупные, чем у онлайн-организаций, суммы. Второе – немного пониженный процент, 0,5-1% в день. Третье – на вероятность получения кредита очень сильно влияет внешний вид заемщика. У серьезного и ухоженного мужчины в костюме шансов на получение крупной суммы больше, чем у неопрятного мужчины в «обносках» и с запахом перегара.

Под залог

Займы под залог транспорта дают исключительно в офисных МФО, потому что нужно подписывать документы на обеспечение микрокредита. Минизайм под залог – самое выгодное предложение, которое может предоставить микрофинансовая организация, суммы могут достигать 1000000 рублей, проценты могут опускаться до 0,05% в день.

На электронные кошельки

Миникредит на электронный кошелек очень похож на займ на карточку, но есть 2 существенных отличия:

- Электронные кошельки берут процент за операции, поэтому 1-5% от суммы займа «съедят» комиссии.

- Есть лимиты на переводы – может получиться так, что микрофинансовая организация не сможет перевести деньги из-за ограничений кошелька.

В остальном все так же, как и с картами – выдают онлайн всем желающим.

Займы для бизнеса

Обычно займы для бизнеса – разновидность займов с обеспечением. Нужен залог авто, получаете большую сумму при низком проценте. Иногда попадаются крупные микрозаймы без обеспечения, но будьте готовы к сроку минимум в месяц при проценте в 0,3 и выше (в день). Онлайн такие займы не дают, нужно будет подписывать бумаги в офисе. Вполне возможно, что МФО потребует от вас дополнительные документы.

Годовая (промежуточная) отчётность

В чем отличие займов в МФО и банках

Главное отличие – в законодательстве, которое регулирует деятельность таких структур. Основной документ для МФО, который определяет сроки кредитования, максимальные суммы и процентные ставки, правовые аспекты по начислению штрафов, возврату выданных сумм и прочие моменты – Федеральный закон №151 (с дополнениями от 1.06.2019 г.). Деятельность банков требует лицензии.

Для простоты понимания – отличия состоят по нескольким пунктам:

- Банки редко выдают кредиты на срок 1-30 дней в отличие от МФО.

- МФО предусматривает выдачу денег в онлайне – на карту или счет заемщика.

- Процентная ставка в банках – 30-40% годовых, в микрофинансовых организациях – до 1% в день (или максимум 365% годовых).

- Сумма пени и штрафов в случае просрочки в МФО не может превышать сумму долга на 50% (полуторакратное начисление). В банках этот показатель ниже.

Дополнительные изменения на российском микрофинансовом рынке

Вам понравится:

- Нечем платить микрозаймы, что делать и что за это будет?

- Как сэкономить на микрозайме?

- Исправление кредитной истории микрозаймами

Помимо ограничений максимальной переплаты, защита заемщиков МФО производится еще двумя новшествами. В частности, определенным кругом лиц, которые имеют право выдавать микрозаймы и приобретать их по договору цессии. Такой подход позволяет исключить взаимосвязь граждан с представителями серого или черного рынка финансирования. Где не соблюдаются основные стандарты предоставления денег в долг и их взыскания.

Так, истребовать через суд возврат займа, выданного после 28 января 2019 года имеют право только те компании, которые в перечне основных видов деятельности указывают микрофинансирование. Соответственно, внесены в государственный реестр МФО и являются легальными участниками рынка, за которыми производит контроль Центральный банк Российской Федерации.

Что касается покупки долгов, то такое право предоставляется трем лицам:

- Находящиеся в реестре МФО компании;

- Коллекторские агентства, состоящие в профильном реестре, который вдет Федеральная служба судебных приставов (ФССП);

- Физические лица.

С первыми двумя пунктами все более чем прозрачно – осуществит уступку права требования можно только легальным участникам микрофинансового или рынка взыскания. Что касается физлиц, то не все смогут приобрести по договору цессии микрозайм. Право на это предоставляется только тому гражданину, которого в письменной форме утвердит должник. То есть остается действующей схема по избавлению от некачественных займов в виде их фактической продажи самому клиенту с использованием цессионария, являющегося родственником/знакомым должника.

Сравнение условий микрофинансирования в начале 2019 года и начале 2020 года

В качестве итога приведенных выше сведений о новом законе по микрозаймам, который начал действовать в 2019 году, и последние изменений внедряются 1 января 2020 года, стоит сравнить ситуацию на рынке на начало каждого из этих лет. В частности, можно выделить три основных пункта:

- Стоимость продуктов. Если рассматривать популярные займы до зарплаты, то на начало 2019 года их предельное значение полной стоимости находилось на уровне 850% годовых. Это в 2,3 раза больше, чем на начало 2020 года.

- Ограничение переплаты. Оно действовало и ранее. В то же время не распространялось на неустойку за несвоевременное погашение долга. То есть фактически не имело четких пределов. Теперь же, с января 2020 года существуют не только четкие ограничения в виде 1,5-кратного размера изначально взятого займа, но и является значительно меньшим (на начало 2019 года переплата не могла быть более 3-кратного размера долга по своевременно выплаченным долгам, и не более 2-кратного – по просроченным).

- Четко оговоренный круг лиц, который может принудительно взыскать займ или купить его. Это позволяет не только оградить заемщиков от черных кредиторов и коллекторов, но и даст возможность влиять на них, в случае нарушения законодательных норм. Например, обратившись к регулятору микрофинансового рынка – ЦБ РФ. Либо рынку взыскания – ФССП.

Можно безоговорочно сделать вывод, что всего за один год – с начала 2019-го до начала 2020-го микрофинансирование в России изменилось до неузнаваемости. Причем в положительную сторону. Единственный нюанс – информацию о всех правках стоит донести до конечных потребителей. Ведь проблемы, связанные с микрофинансированием, заключаются не только в нарушении норм участниками рынка, но и недостаточных знаниях заемщиков, которые попросту не отстаивают свои законные права.

специально для ЗанимайОнлайн.ру

Изменения в законодательстве для МФО на 2020 год

С 1 января 2020 года будет уменьшаться коэффициент общей переплаты по итогу займа. МФО сможет истребовать с заемщика в 1,5 раза больше первоначальной суммы заемных средств, но не более. В сумму максимальной переплаты включаются дополнительные платежи, начисленные проценты, пени и штрафы.

Например, заемщик оформил кредит в размере 20 000 руб. МФО начислила проценты за пользование деньгами — 5000 руб., комиссию — 1000 руб. и после просрочки платежа штраф — 2000 руб. Компания требует с должника 28 000 руб. Это законно, так как максимальный лимит по переплате — 30 000 руб. (20 000×1,5 = 30 000 руб.).

Законодательное регулирование деятельности МФО

Основной Федеральный закон, регулирующий деятельность МФО, был принят в 2010 году, № 151-ФЗ «О микрофинансовой деятельности и микрофинансовых организациях». Он, прежде всего, обязал все организации пройти обязательную регистрацию в ЦБ РФ с последующим регулярным предоставлением официальной отчетности о деятельности.

Росфинмониторинг осуществляет контроль за соблюдением законодательства в части борьбы с легализацией денежных средств, полученных преступным путем. Организация тоже способствовал уходу с рынка многих неблагонадежных МФО.

В последующие годы в Закон вносилось несколько поправок и дополнений. Последние поправки были внесены в 2017 году Федеральным законом № 230-ФЗ, который коснулся не только МФО, но и деятельности коллекторских агентств.

Для МФО установлены жесткие правила по оформлению договоров займа, процедура и условия выдачи займов, обязательный порядок ознакомления заемщиков с правилами и условиями, регламент предоставления отчетности.

Важное нововведение коснулось и максимальных условий микрозаймов, на которых имеет право кредитовать МФО. Кредитная карта Тинькофф Платинум Получите кредитную карту, не выходя из дома Подробнее

Кредитная карта Тинькофф Платинум Получите кредитную карту, не выходя из дома Подробнее

Кредитная карта Тинькофф Платинум Получите кредитную карту, не выходя из дома Подробнее