Налоговая декларация по усн в 2020 году

Содержание:

- Поддержка клиентов

- Заполнение 3-НДФЛ

- Алгоритм подготовки отчета для физических лиц

- Декларация о доходах 3-НДФЛ: когда подают

- Новая форма 3-НДФЛ за 2019 год

- Электронное ОСАГО на мотоцикл: можно ли и как получить? Пошаговая инструкция

- Внесение изменений в налоговую декларацию

- Телефон горячей линии

- Какие изменения в заполнении декларации 3 НДФЛ в 2020 году

- Порядок заполнения отчета для ИП

- Формулы расчета НДФЛ при покупке и продаже имущества

Поддержка клиентов

Много полезной информации представлено на официальном сайте компании – oneclickmoney.ru. Для быстрой связи с операторами call-центра можно воспользоваться бесплатным телефоном горячей линии: 8 800 700-06-07. Кроме того, работает прием заявлений на электронную почту по адресу loan@oneclickmoney.ru.

Телефон горячей линии:

Заполнение 3-НДФЛ

Итак, что такое 3-НДФЛ, разобрали, теперь рассмотрим вопрос: где взять справку 3-НДФЛ? Так как форма 3-НДФЛ – это не справка, а налоговая декларация, ее надо заполнять самостоятельно.

Распространять бланк документа обязана налоговая инспекция, поэтому обращаться придется в орган по месту регистрации. Если у человека нет возможности посетить налоговую службу, то форма еще размещена на официальном сайте «налог.ру». Там же налоговая дает подробную инструкцию о ее правильном заполнении

Важно помнить, что декларация обновляется каждый год, у нее меняется кодировка штрих-кода, поэтому выбирать форму на официальном портале следует внимательнее

Кроме того, официальные бланки 3-НДФЛ по годам вы можете скачать на нашем сайте.

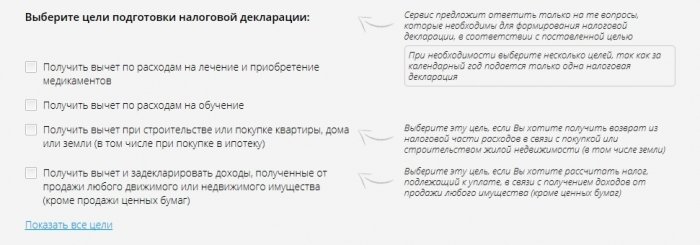

По вопросу: как получить справку 3-НДФЛ? – корректнее ставить задачу: как ее заполнить? Есть несколько решений:

- Заполнить самостоятельно, ознакомившись с инструкцией или воспользовавшись специальной программой «Декларация», которая также есть на официальном интернет-ресурсе ФНС;

- Заполнить онлайн через размещенные в сети приложения;

- Обратиться к специалистам, оказывающим услуги по заполнению налоговой отчетности.

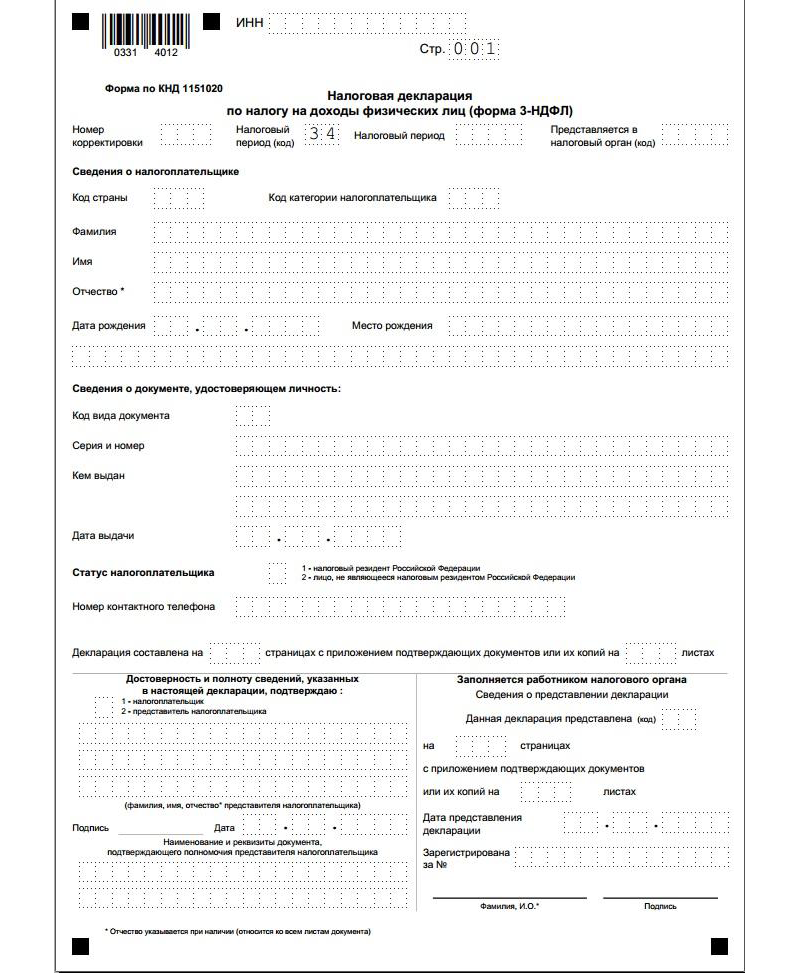

Два последних способа являются платными, поэтому необходимо разобраться, что такое декларация 3-НДФЛ для физических лиц? Структура документа определяет порядок его заполнения. Рассмотрим поэтапно, как получить 3-НДФЛ из программы «Декларация».

- Блок «Задание условий» включает общие параметры для заполнения: признак резидентства, код инспекции, ОКТМО, статус налогоплательщика, вид доходов и способ подачи.

- Блок «Сведения о декларанте» составляет информация: ФИО, ИНН, дата и место рождения, гражданство, документ, удостоверяющий личности и телефон.

- Блок «Доходы, полученные в РФ». Здесь можно выбрать ставку налога. В закладке «13%» обычно вносятся сведения из справки 2-НДФЛ, выданной налоговым агентом, также этой ставкой облагаются доходы от продажи имущества. Раздел требует заполнения сведений об источнике выплат, месяце в котором получен доход и указания кода дохода.

- Блок «Вычеты» заполняют только физические лиц, желающие воспользоваться льготами по НДФЛ.

- Остальные блоки «Инвестиционные товарищества», «Доходы за пределами РФ», «Предприниматели» становятся активными только при задании соответствующих параметров в первом разделе.

Алгоритм подготовки отчета для физических лиц

Рассмотрим, как правильно заполнить декларацию 3-НДФЛ физическому лицу, не зарегистрированному в качестве ИП. Независимо от того, какие доходы декларирует гражданин и собирается ли он просить о налоговом вычете, ему придется заполнить титульный лист, разделы 1 и 2 бланка. В приложения декларации сведения записываются при необходимости.

Заполняют приложения:

- 1 и 7 — при оформлении налогового вычета при покупке недвижимости или вычета в связи с оплатой ипотеки;

- 1 и 6 и расчет к приложению 1 — при декларировании доходов от продажи недвижимости и иного имущества;

- 1 — при сдаче недвижимости в аренду;

- 1 и 5 — при оформлении налогового вычета на лечение, образование;

- 1 и 5 и расчет к приложению 5 — для получения вычета при затратах по договорам страхования (жизни, пенсионного обеспечения).

В качестве примера, как заполнить налоговую декларацию, разберем ситуацию, когда гражданин Волков Виталий Андреевич продал дом за 2,4 млн рублей, которым владел менее 5 лет (куплен после 01.01.2016). Он обязан уплатить налог по ставке 13%, но чтобы снизить налогооблагаемую базу, сразу оформляет налоговый вычет в размере 1 млн рублей. Гражданин вписывает данные в титульный лист, разделы 1 и 2, приложения 1 и 6, и в расчет к приложению 1.

Рекомендуется начинать заполнять декларацию с расчета и приложений 1 и 6, а затем уже оформлять титульный лист и разделы, указывать номера страниц

Особенно это важно, если все данные записываются вручную, потому что ничего исправлять в готовой декларации нельзя

Заполняем расчет к приложению 1 (построчно):

- вписываем ИНН, фамилию и инициалы;

- номер страницы пока оставляем незаполненным;

- 010 — графа для указания кадастрового номера объекта недвижимости, он содержится в документах на имущество, узнается бесплатно в базе Росреестра;

- 020 — вписать кадастровую стоимость объекта на 1 января года, в котором недвижимость была приобретена: если на указанную дату имущество не оценено, ставится прочерк;

- 030 — доход, полученный от продажи, на основании договора;

- 040 — при наличии данных о кадастровой стоимости ее умножают на коэффициент 0,7; если поле 020 пустое, то и 040 оставляют пустым;

- 050 — строка для указания налогооблагаемой суммы; выбирают из полей 030 и 040 ту величину, которая больше.

Переходят к приложению 6, где указывают все налоговые вычеты, на которые рассчитывает налогоплательщик. Если у гражданина есть документы, подтверждающие расходы на проданное имущество, то он заполняет поле 020, а если их нет — строку 010. Если на другие вычеты налогоплательщик не претендует, то указанное в графах 020 или 010 значение переносится в поле 160.

Приложение 1 начинается с ИНН, фамилии и инициалов налогоплательщика. Затем вписывают:

- 010 — налоговую ставку, для резидентов — 13%, для нерезидентов — 30%;

- 020 — коды вида доходов перечислены в приложении № 3 к порядку заполнения декларации; в случае декларирования доходов, полученных от продажи недвижимости, используется код 01 или 02; указывают 01, если сумма дохода по договору (поле 030 расчета к приложению 1) больше кадастровой стоимости, умноженной на коэффициент 0,7 (значение, вписанное в поле 040); код 02 пишут, если в графе 040 величина больше, чем в графе 030;

- поля 030–060 предназначены для указания сведений о покупателе; если таких данных нет, достаточно вписать фамилию, имя, отчество нового владельца;

- в графу 070 надо перенести значение, которое было записано в строке 050 расчета к приложению 1;

- поле 080 оставляют пустым, поскольку покупатель не является налоговым агентом и не удерживает налог.

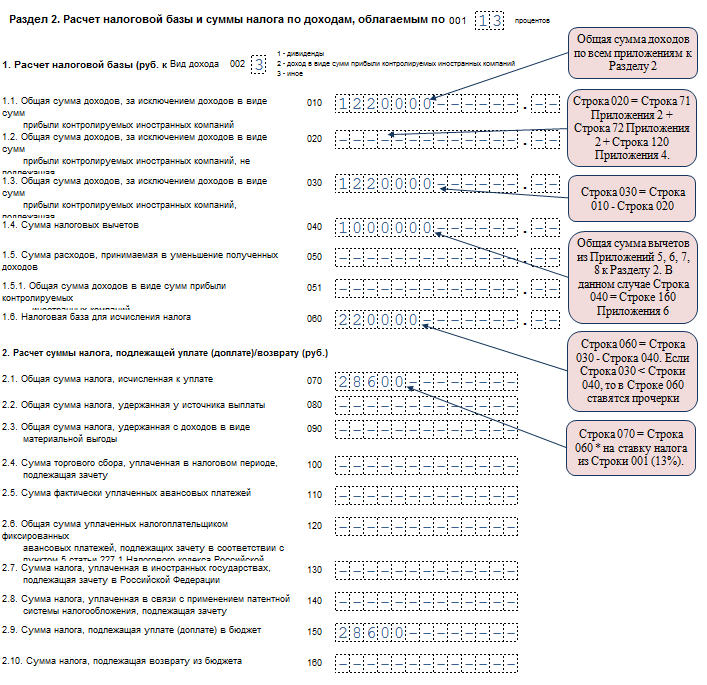

В разделе 2 уточняют доход, с которого берется налог, налоговую базу и сумму НДФЛ. Для этого записывают:

- 001 — 13% или 30% в зависимости от резидентства налогоплательщика (см. поле 010 приложения 1);

- 002 — вид дохода, указывают 3;

- в графы 010 и 030 — значение поля 070 приложения 1;

- в строку 040 переписывают значение поля 160 приложения 6;

- значение 060 высчитывают как разницу между величинами 030 и 040; если это отрицательное число, ставят 0;

- значение полей 070 и 150 тоже вычисляют, для этого цифру из строки 060 умножают на 13%;

- все остальные графы остаются пустыми.

Остается раздел 1 и титульный лист. Их заполняют по алгоритму, описанному в примере отчетности для ИП.

Титульный лист

После того как все страницы заполнены, их надо посчитать, вписать количество на титульный лист и пронумеровать каждую. В нашем примере получилась декларация на 6 страницах. Дополнительно надо уточнить количество листов прилагаемых документов или их копий. Остается подписать все заполненные листы декларации (не только титульный) и поставить текущую дату.

Каждый налогоплательщик самостоятельно выбирает, что ему необходимо заполнить, и направляет готовый отчет в ФНС.

Декларация о доходах 3-НДФЛ: когда подают

Законодательством РФ установлены сроки подачи этой отчетности: не позднее 30 апреля года, следующего за отчетным. Есть исключение.

Если же гражданин должен был заполнить и сдать в срок налоговую декларацию, и не сделал этого, ему грозят штрафные санкции в размере 5% от суммы НДФЛ за каждый месяц просрочки.

Также предусмотрен штраф за неуплату налога и неподачу декларации в установленные сроки. Его размер составляет 20% от суммы НДФЛ (согласно НК РФ ст. 122). По этой статье могут быть и другие размеры штрафов — 40%. Но это в том случае, если ФНС удастся доказать, что налог не был уплачен вовремя и 3-НДФЛ подана несвоевременно умышленно.

Новая форма 3-НДФЛ за 2019 год

Налоговая служба в очередной раз обновила форму налоговой декларации по НДФЛ. Новый бланк содержится в Приказе ФНС России №ММВ-7-11/569@ с изменениями, указанными приказом №ММВ-7-11/506@ от 07.10.2019.

Ниже представлена ссылка, по которой можно бесплатно скачать актуальную форму в формате excel. Данный бланк проверен на актуальность и полностью соответствует форме, представленной в указанном приказе налоговой службы.

Изменения коснулись содержания некоторых разделов, кроме того, обновился порядок составления декларации и формат сдачи в контролирующий орган.

Отчитаться по НДФЛ с помощью новой формы декларации обязаны следующие лица:

граждане, работающие как индивидуальный предприниматель и частнопрактикующее лицо — показываются доход от деятельности в качестве ИП, адвоката, нотариуса;

- физ.лица, получающие вычет в связи с приобретением жилплощади или машины;

- физ.лица, получающие вычет по расходам на лечебные или образовательные услуги;

- граждане, которые реализовали движимое или недвижимое имущество при наличии обязанности по перечислению налога;

- физ.лица, имеющие в отчетном году иной налогооблагаемый доход, с которого не удержан подоходный налог.

Крайние сроки сдачи 3-НДФЛ в ИФНС за 2019 год с целью уплаты налога — до 30.04.2020, с целью оформления вычета — в любой день 2020 года.

Заполнить новый формат декларацию допускается на бумаге вручную или на компьютере — важно при этом проверить, что заполняемый бланк актуален на текущий год. Также составление можно произвести в специальной программе 3-НДФЛ, доступной для бесплатного скачивания на сайте ФНС

Также составление можно произвести в специальной программе 3-НДФЛ, доступной для бесплатного скачивания на сайте ФНС.

Еще один способ — электронная подача через личный кабинет на сайте ФНС.

Скачать бланк и образцы заполнения

Ниже предлагаем скачать актуальную форму декларации, а также примеры заполнения отчета в различных случаях.

Скачать образцы заполнения за 2019 год:

- образец для индивидуальных предпринимателей (ИП);

- нулевая 3-НДФЛ для ИП;

- на вычет при покупке квартиры;

- на вычет по ипотеке;

- на вычет при продаже квартиры;

- на вычет при продаже автомобиля.

Что изменилось в налоговой декларации в 2020 году?

В целом, объем отчета остался прежним — 13 листов.

Приказ №ММВ-7-11/506@ от 07.10.2019 внес в форму 3-НДФЛ ряд изменений. Скорректировались Приложения 2, 5 и 7, а также поменялся штрих-код страниц.

Второе приложение посвящено доходам, полученным от зарубежных компаний

Если такие поступления у человека были, то нужно обратить внимание на некоторые изменения в отражении данных сведений

Изменения Приложения 2 формы 3-НДФЛ:

- стр.071 — изменение формулировки строки, при этом смысл сохраняется — отражаются необлагаемые доходы от ликвидируемой иностранной организации (п.60 ст.217 НК РФ);

- стр.072 — также изменилась только формулировка строки, при этом по-прежнему в поле отражаются необлагаемые доходы от контролируемой зарубежной организации по итогам распределения ее прибыли (п.60.1 ст.217 НК РФ);

- стр.073 — новое поле в декларации, где показываются необлагаемые налогом доходы на основании п.66 ст.217 НК РФ — от контролируемой иностранной компании по факту распределения ее прибыли;

- стр.074 — соответствует полю 073 в ранее действующей форме 3-НДФЛ, здесь цифрой поясняется порядок определения прибыли иностранной компании.

Изменения Приложения 5 формы 3-НДФЛ:

- стр.140 — поменялась формулировка поля, теперь здесь нужно отражать расходы только на услуги медицинских учреждений, расходы на лекарства показываются отдельно в стр.141;

- стр. 141 — новая строка, в которой нужно отражать суммы расходов на лекарства (то есть разделяются расходы на мед.услуги и лекарства, ранее они показывались одной строкой 140).

Изменения Приложения 7 бланка 3-НДФЛ:

- сведения об объекте недвижимости 1.3 теперь включают две строки: 030 (способ приобретения) и 031 (код номера объекта), то есть добавилась информация о том, что приобрел гражданин (новое строительство или готовое жилье);

- в связи с добавлением способа приобретения изменена нумерация строка: 031 на 032, а 032 на 033.

Помимо указанных изменений в Приложениях декларации, обновились штрих-коды листов. По ним очень удобно определить, актуальная ли форма заполняется за отчетный год. Ниже в таблице указаны прежние и новые штрих-коды.

Электронное ОСАГО на мотоцикл: можно ли и как получить? Пошаговая инструкция

Внесение изменений в налоговую декларацию

При обнаружении налогоплательщиком в поданной им в налоговый орган налоговой декларации факта неотражения или неполноты отражения сведений, а также ошибок, приводящих к занижению суммы налога, подлежащей уплате, налогоплательщик обязан внести необходимые изменения в налоговую декларацию и представить в налоговый орган уточненную налоговую декларацию.

При обнаружении налогоплательщиком в поданной им в налоговый орган налоговой декларации недостоверных сведений, а также ошибок, не приводящих к занижению суммы налога, подлежащей уплате, налогоплательщик вправе внести необходимые изменения в налоговую декларацию и представить в налоговый орган уточненную налоговую декларацию в порядке, установленном настоящей статьей.

При этом уточненная налоговая декларация, представленная после истечения установленного срока подачи декларации, не считается представленной с нарушением срока.

Если уточненная налоговая декларация представляется в налоговый орган до истечения срока подачи налоговой декларации, она считается поданной в день подачи уточненной налоговой декларации.

Если уточненная налоговая декларация представляется в налоговый орган после истечения срока подачи налоговой декларации, но до истечения срока уплаты налога, то налогоплательщик освобождается от ответственности, если уточненная налоговая декларация была представлена до момента, когда налогоплательщик узнал об обнаружении налоговым органом факта неотражения или неполноты отражения сведений в налоговой декларации, а также ошибок, приводящих к занижению подлежащей уплате суммы налога, либо о назначении выездной налоговой проверки.

Если уточненная налоговая декларация представляется в налоговый орган после истечения срока подачи налоговой декларации и срока уплаты налога, то налогоплательщик освобождается от ответственности в случаях:

1) представления уточненной налоговой декларации до момента, когда налогоплательщик узнал об обнаружении налоговым органом неотражения или неполноты отражения сведений в налоговой декларации, а также ошибок, приводящих к занижению подлежащей уплате суммы налога, либо о назначении выездной налоговой проверки по данному налогу за данный период, при условии, что до представления уточненной налоговой декларации он уплатил недостающую сумму налога и соответствующие ей пени;

2) представления уточненной налоговой декларации после проведения выездной налоговой проверки за соответствующий налоговый период, по результатам которой не были обнаружены неотражение или неполнота отражения сведений в налоговой декларации, а также ошибки, приводящие к занижению подлежащей уплате суммы налога.

Уточненная налоговая декларация представляется налогоплательщиком в налоговый орган по месту учета.

Уточненная налоговая декларация (расчет) представляется в налоговый орган по форме, действовавшей в налоговый период, за который вносятся соответствующие изменения.

Телефон горячей линии

Какие изменения в заполнении декларации 3 НДФЛ в 2020 году

Перейдем к конкретным изменениям, предусмотренным новой редакцией справки. Новая форма бланка более не предусматривает, что налогоплательщик указывает место своего пребывания/проживания на территории Российской Федерации или за ее пределами. В остальном титульный лист имеет прежний вид.

Изменения коснулись листа Д1, в котором производится расчет вычетов на покупку или строительство недвижимого имущества. В нем более не прописывается точный адрес — его заменили сведения об объекте. В новых строках 050 и 051 следует привести лишь кадастровый (условный/инвентарный) номер объекта. А упрощение состоит в том, что адрес автоматически будет присвоен объекту. Отметим, однако, что если объекту покупки/строительства пока не был присвоен официальный номер, его адрес придется указать. Кроме того, для целей расчёта вычета по имуществу из Листа Д1 исключены две строки – 140 и 140, в которых нужно было приводить величину имущественного вычета, принятую к учёту за прошлые налоговые периоды по займам и процентам, а также без их учёта по обычным расходам.

В Листе Е1 появился новый вид социального вычета — на оплату прохождения независимой оценки своей квалификации. Одновременно с этим из листа пропала строка, в которой указывали число месяцев, по итогам которых общая сумма дохода с начала года не перевалила 350 тыс. рублей.

В справке 3 НДФЛ образца 2020 года появился еще один вид вычета, на который может претендовать физлицо, — это инвестиционный вычет в размере положительного финансового результата от продажи (погашения) обращающихся на организованном рынке ценных бумаг. Кроме того, если по операциям в рамках индивидуального инвестиционного счета есть доход и с него уплачен НДФЛ, то этот налог можно вернуть. Отметим, что максимальный размер для этого вычета не был определен законодательством. Указанные изменения нашли отражение в листах З и И — они пополнились новыми строчками.

Важное изменение коснулось общей структуры справки — теперь в ней после последнего листа под литерой И появилось приложение. В нем производится расчет дохода от продажи недвижимого имущества, причем лишь того, которое было оформлено в собственность после 01.01.2016 года

Это связано с изменениями в налоговом законодательстве: теперь, если доходы от продажи недвижимого имущества меньше стоимости по кадастру, помноженной на понижающий коэффициент 0,7, то для целей НДФЛ доходы признают равными кадастровой стоимости.

Ниже дан образец нового титульного листа:

Полную версию бланка можно скачать на официальном портале Федеральной налоговой службы nalog.ru.

Сроки сдачи справки 3 НДФЛ в 2020 году

В нынешнем году налогоплательщика может несколько озадачить график декларационной кампании. Начнется она, как и положено, 1 января 2020 года, а отчитаться о своих доходах перед налоговыми органами необходимо до 3 мая. Вопросы вызывает крайняя дата подачи сведений в ФНС, ведь законодательством установлен иной срок — 30 апреля ежегодно. Перенос произошел в соответствии с официальным производственным календарем: ввиду праздничных дней, ближайший рабочий день сдвинулся на 3 мая.

Одновременно с ходом декларационной кампании гражданам не обязательно спешить с уплатой средств: ее можно осуществить до 16 июля. Отметим также, что для категорий физлиц, претендующих на налоговые вычеты, срок подачи до 3 мая не актуален. Свою справку 3 НДФЛ они могут представить в течение года в любое время — наказания в виде штрафа за это не предусмотрено.

А на какие сроки по подаче справок НДФЛ ориентироваться людям, отчитывающимся за доходы и одновременно претендующим на вычеты? Увы, для них актуален жесткий график: представить документ они должны до 3 мая — это установленный срок, за несоблюдение которого налогоплательщики караются санкциями. За просрочку взимается 5% от размера долга ежемесячно, но не более 30% указанной суммы и не менее 1 тыс. рублей. За неуплату подоходного налога начисляется штраф в размере 20% от суммы неуплаты.

Обнаружили ошибку? Выделите ее и нажмите Ctrl + Enter.

Порядок заполнения отчета для ИП

Разберем подробно, как заполнить декларацию 3-НДФЛ для индивидуального предпринимателя.

Титульный лист

В пункте «ИНН» на титульном и всех остальных листах указывают корректный идентификационный номер налогоплательщика-респондента. Если отчет сдается впервые, то в графе «Номер корректировки» следует указать 000, а если сдается повторно исправленный документ, то в этой графе ставится порядковый номер исправления. В графе «Налоговый период (код)» ставится код отчетного периода, для годовой отчетности это код 34. Если декларация сдается не за год, то указывают такие значения:

- первый квартал — 21;

- полугодие — 31;

- девять месяцев — 33.

Поле «Отчетный налоговый период» предназначено для указания года, доход за который декларируется. Кроме того, следует правильно заполнить графу «Предоставляется в налоговый орган (код)». В нее вписывается четырехзначный номер налогового органа, в котором налогоплательщик состоит на учете. В этом коде первые две цифры — это номер региона, а последние — код инспекции ФНС.

Важным полем, на которое следует обратить внимание при оформлении титульного листа, является код категории налогоплательщика. Все используемые значения приведены в приложении №1 к порядку заполнения отчета

Вот некоторые из них:

- ИП — 720;

- нотариус — 730;

- адвокат — 740;

- физические лица без статуса ИП — 760;

- фермер — 770.

О себе налогоплательщик сообщает следующие сведения: фамилию, имя, отчество, дату рождения (полную), место рождения (так, как записано в паспорте), данные самого паспорта. Адрес постоянной регистрации по месту жительства больше сообщать не нужно.

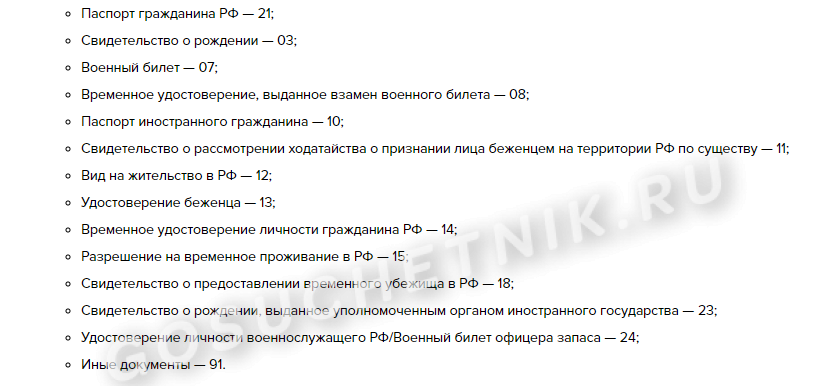

Для документов, удостоверяющих личность, предусмотрена собственная система кодировки, которая приведена в приложении №2 к порядку заполнения отчетной формы:

- паспорт гражданина РФ — 21;

- свидетельство о рождении — 03;

- военный билет — 07;

- временное удостоверение, выданное взамен военного билета, — 08;

- паспорт иностранного гражданина — 10;

- свидетельство о рассмотрении ходатайства о признании лица беженцем на территории РФ по существу — 11;

- вид на жительство в РФ — 12;

- удостоверение беженца — 13;

- временное удостоверение личности гражданина РФ — 14;

- разрешение на временное проживание в РФ — 15;

- свидетельство о предоставлении временного убежища в РФ — 18;

- свидетельство о рождении, выданное уполномоченным органом иностранного государства, — 23;

- удостоверение личности военнослужащего РФ, военный билет офицера запаса — 24;

- иные документы — 91.

Поле «Статус налогоплательщика» предназначено для обозначения резидентства, цифра 1 в нем означает, что налогоплательщик — резидент РФ, а цифра 2 — нерезидент РФ. Также на титульном листе указывают общее число листов в отчете, ставят подпись и дату его заполнения.

Если отчет сдается через представителя, то указываются его полные данные. Кроме того, такое лицо должно приложить к декларации копию документа, подтверждающего его полномочия.

Остальные листы

Из оставшихся листов налогоплательщик заполняет те, которые содержат информацию. Обязательным для всех является только заполнение раздела 1 «Сведения о суммах налога, подлежащих уплате (доплате) в бюджет / возврату из бюджета». В нем приводятся соответствующие данные о сумме НДФЛ или вычета.

При заполнении этого раздела обратите внимание на указание правильного КБК для уплаты налога и его тип. Он в 2020 году не менялся

Заметьте, что указывать фамилию и инициалы следует на каждой странице, равно как и ее порядковый номер.

Приведем данные индивидуального предпринимателя на общей системе налогообложения как пример заполнения 3-НДФЛ. Этот ИП в 2019 году получил доход от предпринимательской деятельности в размере 1 880 000 рублей. Кроме того, он вправе применить профессиональный налоговый вычет в сумме 1 370 000 рублей. В его состав вошли:

- материальные расходы — 670 000 руб.;

- выплаты по трудовым договорам — 530 000 руб.;

- прочие расходы — 170 000 руб.

За 2019 год ИП перечислил в бюджет 35 000 руб. авансовых платежей по НДФЛ. Предприниматель является участником инвестиционного товарищества на основании договора и получил доход от реализации ценных бумаг, которые находились в его собственности менее трех лет.

ИП заполняет титульный лист декларации и раздел 1. Кроме того, он заполняет раздел 2, приложения 1, 3 и 8.

Формулы расчета НДФЛ при покупке и продаже имущества

Расчет НДФЛ при покупке имущества

При покупке недвижимости налогоплательщик может вернуть из бюджета часть НДФЛ. Стандартные формулы расчета возвращаемого из бюджета налога (НДФЛвозвр) выглядят следующим образом:

1. Имущество приобретено без привлечения заемных средств:

НДФЛвозвр = РН × 13%, если РН ≤ 2 млн руб.,

НДФЛвозвр = 2 000 000 руб. × 13% = 260 000 руб., если РН > 2 млн руб.,

где РН – расходы налогоплательщика на новое строительство или покупку жилья;

2 млн руб. – максимальный имущественный вычет при приобретении имущества.

2. Использован целевой заем (кредит) для приобретения недвижимости:

НДФЛ% = РП × 13%, если РП ≤ 3 млн руб.,

НДФЛ% = 3 000 000 руб. × 13% = 390 000 руб., РП > 3 млн руб.,

где НДФЛ% — сумма возвращаемого НДФЛ при уплате процентов по целевому займу (кредиту);

РП — расходы по уплаченным процентам;

3 млн руб. – максимальный имущественный вычет по процентам (если целевой заем получен до 2014 года, имущественный вычет по процентам законодательно не ограничен верхним пределом).

3. Недвижимость частично оплачена средствами материнского капитала:

НДФЛвозвр = (РН – МК) × 13%, если (РН – МК) ≤ 2 млн руб.,

НДФЛвозвр = 2 000 000 руб. × 13% = 260 000 руб., если (РН – МК) > 2 млн руб.,

где МК — средства материнского капитала, израсходованные на приобретение недвижимости.

Аналогичная формула применяется для расчета налога, если имущество оплачено за счет средств:

- работодателей;

- бюджета;

- иных лиц.

4. Недвижимость приобретена у взаимозависимых лиц — в этой ситуации вернуть НДФЛ не получится, независимо от стоимости недвижимости, так как в данной ситуации право на имущественный вычет у налогоплательщика отсутствует. Взаимозависимыми с налогоплательщиком лицами признаются (ст. 105.1 НК РФ):

- его родители (усыновители);

- его дети (включая усыновленных);

- его супруг (супруга);

- его братья и сестры;

- его опекун (попечитель) и подопечный.

Расчет НДФЛ при продаже имущества

НДФЛ к уплате (НДФЛупл) определяется по следующим формулам:

1. Доход получен от продажи земельных участков, жилых домов, квартир, комнат, садовых домиков, дач, а также долей в указанном имуществе:

НДФЛупл = (ДПН – 1 000 000 руб.) × 13%, если ДПН > 1 млн руб.,

НДФЛупл = 0, если ДПН ≤ 1 млн руб.,

где ДПН — доход от продажи недвижимости;

1 млн руб. — максимально разрешенный НК РФ имущественный вычет при продаже недвижимого имущества.

Пример 1

Соловьев А. П. продал в 2019 году квартиру за 1 220 000 руб. В декларации 3-НДФЛ он отразил доход в размере 1 220 000 руб. и имущественный вычет в сумме 1 млн руб. НДФЛ к уплате рассчитал по формуле:

НДФЛупл = (1 220 000 руб. – 1 000 000 руб.) × 13% = 28 600 руб.

Пример 2

Васильева Т. Н. в 2019 году получила от покупателя 643 000 руб. по договору купли-продажи дачи. Подала декларацию 3-НДФЛ, указав полученный доход (643 000 руб.) и имущественный вычет в этой же сумме. НДФЛ с этой сделки ей уплачивать не придется (643 000 руб. ≤ 1 млн руб.).

2. Доход получен от реализации иного имущества (машины, гаража или прочих предметов):

НДФЛупл = (ДПИ – 250 000 руб.) × 13%, если ДПИ > 250 000 руб.,

НДФЛупл = 0, если ДПИ ≤ 250 000 руб.,

где ДПИ — доход от продажи иного имущества;

250 000 руб. — максимально разрешенный НК РФ имущественный вычет при продаже прочего имущества.

Пример 3

Два брата, Степан и Андрей Тумановы, в 2019 году решили обновить свои автомобили. Перед покупкой новых машин они реализовали свои старые авто:

- за 523 000 руб. (Степан),

- 182 000 руб. (Андрей).

При расчете НДФЛ к уплате они воспользовались следующими формулами:

Степан: НДФЛ = (523 000 руб. – 250 000 руб.) × 13% = 35 490 руб.;

Андрей: НДФЛ = 0, так как 182 000 руб. < 250 000 руб.

По итогам 2019 года оба брата задекларировали полученный доход, подав 3-НДФЛ. Степан оплатил налог в сумме 35 490 руб., а Андрею ничего платить не пришлось.

С расчетными формулами, применяемыми для определения налоговых обязательств и в целях финансового анализа, знакомьтесь на нашем портале:

- «Расчет налоговой нагрузки в 2019-2020 годах (формула)»;

- «Расчет точки безубыточности (формула и график)».