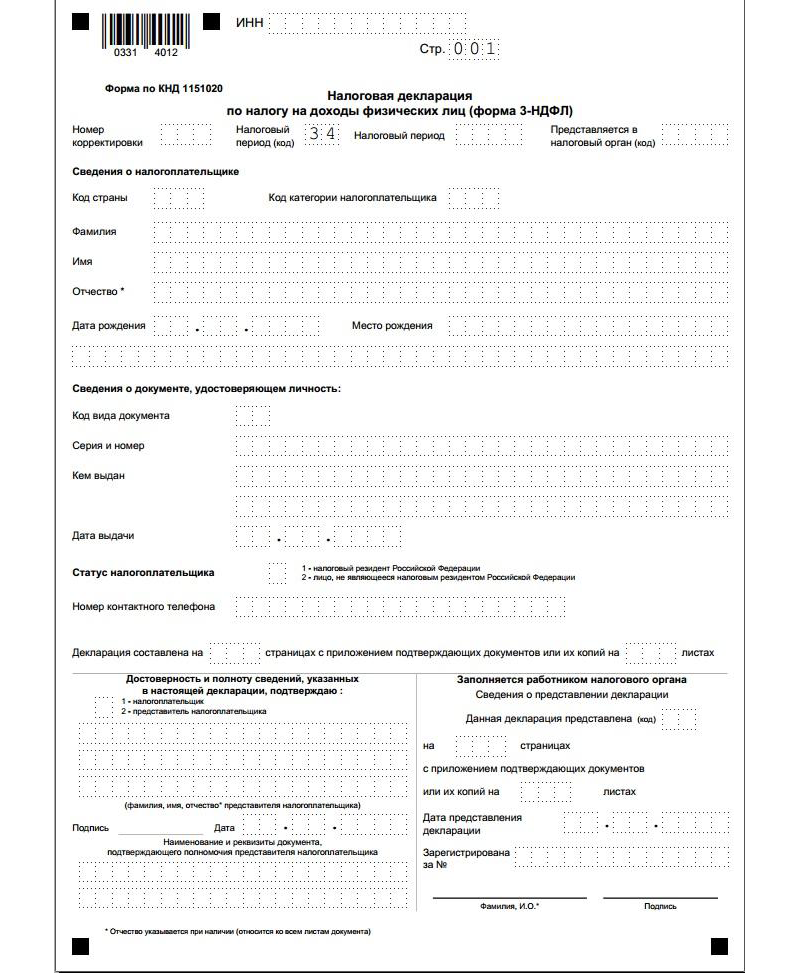

Основные поля платежного поручения в 2020 году (образец)

Содержание:

- Что это такое

- Как заполнять

- Как правильно заполнить платёжное поручение?

- Способы представления налоговой декларации

- НДФЛ: если в поле 107 дата

- Приводим ОКТМО

- Что это такое

- Исключительные ситуации

- Что такое налоговый период?

- Пример заполнения платёжного поручения

- Приводим ОКТМО

- Как заполнить платежку на уплату госпошлины

- Налоговый период при оплате госпошлины

- Бланк платежного поручения по форме 0401060

- Страховые взносы: налогооблагаемая база

- УИН и текущие платежи

- Платежное поручение: поле 107

- Поле 106, когда его нужно заполнять

Что это такое

Если компания или предприниматель перечисляет налог, сбор, взнос или иной фискальный платеж в бюджет, то платежное поручение составляется в особом порядке. В таком случае заполняют «налоговую строку» — совокупность полей с 104 по 110. Поле «Налоговый период» (107) тоже относится к этой строке.

Рассмотрим подробнее, что значит налоговый период 107 и как его расшифровать.

Этот код имеет особую структуру. Он состоит из десяти знаков следующего формата: «ХХ.ХХ.ХХХХ». Знак «Х» обозначает конкретное значение фискального периода, за который осуществляется перечисление денежных средств. Обычная точка используется для разделения данных числовых и(или) буквенных обозначений этого периода.

Как заполнять

Ячейка предусматривает формат десятизначного кода «ХХ.ХХ.ХХХХ», где первые две буквы означают:

- «МС» – оплата за месяц. Прописывают, если необходимо уплатить НДФЛ, акцизы.

- «КВ» – квартальный платеж. Применяют, когда поручение пойдет на оплату ЕНВД, НДС.

- «ПЛ» – оплата за 6 мес. Указывают, если лицо уплачивает ЕСХН.

- «ГД» – платеж за год. Относится к экологическому сбору.

Далее, после точки требуется прописать две цифры.

Если оплата за месяц, то указывают порядковый номер месяца (01-12). Когда речь идет о платежном поручении за квартал, следовательно, прописывают 01-04. Что касается полугодия, существует только два варианта записи: 01 или 02. Для тех сумм, которые перечисляют 1 раз в год, указывают 00.

Заключительные 4 цифры составляют отчетный год. Конкретика необходима для налогов и авансовых платежей при переводах за текущий отчетный период.

Еще один момент, когда следует указывать год – налогоплательщик выявил недостоверность сведений в данных указанных декларации и, не дожидаясь информации из налоговых органов, решил в добровольном порядке исправить неточность и доплатить доначисленный налог.

Например, если лицо решило оплатить НДФЛ за август 20ХХ г., то запись в ячейке «107» будет выглядеть как «МС.08.20ХХ». Квартальную оплату в графе «Налоговый период» отразят в следующем виде «КВ.02.20ХХ».

Как правильно заполнить платёжное поручение?

Заполнение и форма платёжного поручения регламентированы «О правилах осуществления перевода денежных средств».

Заполнение платёжного поручения регламентировано нормативно-правовыми актами, а именно Положением №383-П и Приказом Министерства Финансов России от 12.11.2013 №107-Н.

| Этап заполнения | Пояснение |

| Номер платёжного поручения, дата | Указывается порядковый номер документа, дата в формате ДД.ММ.ГГГГ |

| Вида платежа | «Срочно» – в этом случае перевод денежных средств будет осуществлён средствами срочного перевода.

Если вид платежа останется незаполненным, то такое распоряжение относится к разряду несрочных с использованием соответствующих средств перевода. |

| Статус | Необходимо указывать лишь при совершении перевода в пользу бюджета. Коды статуса размещены в указанном ранее Приказе №107-Н (101) |

| Сумма | Сумму указывать прописью с заглавной буквы, при этом слова «рублей» и «копеек» прописывать полностью, но количество копеек прописать цифрами.

Цифровое обозначение суммы:

Например: семнадцать тысяч сто пятьдесят рублей 17 копеек (17150-17) |

| Плательщик |

|

| Получатель | См. Плательщик, но заносятся данные Получателя |

| Вид операции | Платёжка всегда под шифром 01 |

| Очерёдность платежа | Как правило, 5 очередь (налоговые отчисления, страховые взносы, перевод платежей контрагентам) |

| Код | В случае текущих платежей в графе ставится 0. Если платёж совершается в соответствии с УИП, то вписывается его код, указанный в документе, на основании которого формируется платёжное поручение (22) |

| Назначение платежа | Указывается № договора, счёта и т.п.

Если платёж налоговый, то заполняются ячейки, расположенные над ячейкой «Назначение платежа» в следующем порядке: КБК (104); ОКТМО (105); двузначный код основания платежа; налоговый период (квартал, полугодие, год или просто указывается дата уплаты налога): МС.03.2017, КВ.01.2017, ГД.00.2017, 20.03.2017 (107); основание платежа (106); номер документа, на основании которого производится платёж (108); дата составления документа, на основании которого производится платёж (в случае налогового платежа указывается дата подписания декларации) (109); тип платежа не заполнять. |

Читайте так же ⇒ “Срок действия платежного поручения”

Способы представления налоговой декларации

Статья НК РФ разрешает представить налоговую отчетность на бумажном носителе или в электронной форме.

ВАЖНО

По общему правилу, выбор способа принадлежит налогоплательщику. Но есть исключения. К примеру, декларации по НДС следует сдавать только в электронном виде (п. 5 ст. НК РФ). Также строго в электронной форме отчитываются по всем налогам организации и ИП, у которых среднесписочная численность работников за предшествующий год превысила 100 человек. Это относится и ко вновь созданным (в том числе реорганизованным) компаниям с численностью работников более 100 человек (п. 3 ст. НК РФ).

Декларацию на бумажном носителе налогоплательщик или его представитель могут передать в ИФНС лично (сдать в экспедицию или непосредственно инспектору в зале приема налогоплательщиков), либо направить по почте. В последнем случае надо использовать почтовое отправление с описью вложения. С 2020 года «бумажные» декларации по НДФЛ разрешено сдавать также через многофункциональные центры предоставления государственных и муниципальных услуг (п. 4 ст. НК РФ).

Декларации в электронном виде направляются в ИФНС по телекоммуникационным каналам связи через оператора электронного документооборота. Для этого налогоплательщик должен иметь усиленную квалифицированную электронную подпись.

В заключение еще раз напомним, что при заполнении налоговых деклараций и расчетов обязательно нужно указать период, за который сдается отчетность. Для целей машинной обработки отчетов каждому периоду присвоен соответствующий код. Правильное обозначение периодов в 2020 году позволит избежать конфликтов с налоговыми органами, блокировки счетов, лишних доначислений и необходимости подавать уточненную декларацию.

НДФЛ: если в поле 107 дата

Но оказывается, не все поступают так, как рекомендует Минфин. Некоторые бухгалтеры проставляют в поле 107 дату — крайний срок перечисления налога. Уплатить налог с зарплаты, напомним, необходимо не позднее следующего рабочего дня после выдачи денег и удержания НДФЛ.

Подробнее о сроке перечисления НДФЛ читайте в этой статье.

Пример

Зарплата за сентябрь выдана в пятницу, 4 октября. В платежке бухгалтер указал «07.10.2019» (перенос срока уплаты с субботы, 5 октября).

Ошибка ли это? В общем-то нет. Конкретных требований к заполнению поля 107 по НДФЛ нигде нет, значит, никакой НПА в данном случае не нарушается. Банк примет такой платеж и направит деньги по нужным реквизитам. Налоговики зачислят его по назначению. Понять, за какой месяц пришел налог, им не трудно, достаточно посмотреть назначение платежа. А в нем обычно указано, что это перечисление НДФЛ с заработной платы за такой-то месяц.

Так что если до сих пор вы указывали в поле 107 по НДФЛ дату, беспокоиться не стоит. Но на будущее подход лучше изменить.

Приводим ОКТМО

Код по ОКТМО приводится в поле 105 в соответствии с Общероссийским классификатором территорий муниципальных образований (утвержден приказом Росстандарта от 14.06.2013 № 159-СТ). Он заменил код ОКАТО.

Этот код может состоять из 8 или 11 знаков:

- 8-значный указывают тогда, когда налоги либо полностью поступают в региональный бюджет, либо частично или полностью в бюджеты муниципальных образований (городских или сельских поселений);

- 11-значный приводят, если налоги распределяются между населенными пунктами, входящими в муниципальные образования.

ОКТМО в платежном поручении должен соответствовать ОКТМО, указанному в налоговой декларации.

О нюансах указания ОКТМО в платежках мы рассказывали здесь.

Что это такое

Платежным поручением считается особый тип распорядительной документации, основываясь на которой, Сберегательный банк или иное кредитное учреждение переводит денежные средства с расчётного счёта клиента по заданным реквизитам. Отчетные бумаги заполняет бухгалтер компании или сотрудник СБ РФ.

Финансовая организация принимает поручения двух видов:

- Бумажный. Документ создается в формате Word, затем печатается на листе формата А4;

- Электронный. Подобный экземпляр распорядительной бумаги создают на дистанционных интернет-ресурсах, например, в Сбербанк Бизнес Онлайн.

Поручения бывают одноразовые или носят регулярный характер. В первом варианте платежка после проведения транзакции считается недействительной. Во втором – проводится постоянное перечисление средств с депозита клиента через определенный временной промежуток.

В платежном поручении обязательной для заполнения является поле 107. Также необходимо указать расчётный период, за который идет перечисление страховых взносов или погашение долга перед ИФНС.

Исключительные ситуации

В некоторых случаях налоговый период в платежке 2020 может иметь иное значение. Определим самые популярные:

- Взносы на травматизм. При перечислении страхового обеспечения от несчастных случаев и профзаболеваний в п. 107 указывайте «0».

- Госпошлина. Если учреждение платит в бюджет за государственную пошлину, то в п. 107 укажите конкретную дату платежа.

- Доплаты по акту проверки. Если компания платит недоимки по акту налоговой проверки или же по исполнительным листам, то проставьте значение «0». Если оплата производится по требованию, в котором указана конкретная дата совершения расчетов, то в п. 107 укажите точную дату оплаты.

- Таможенные сборы в платежке (налоговый период) — что указывать? Если организация платит сборы и пошлины в таможенный орган, то в поле 107 придется указать территориальный номер таможенного отделения.

Если в платежном поручении в п. 107 допущена ошибка, то необходимо подготовить письмо об уточнении платежа. Данный документ составляется в произвольном виде с указанием неверного и правильного значений. Также в обязательном порядке укажите в письме номер платежного документа и его дату, наименование и учетные данные учреждения, контактные сведения для связи.

Что такое налоговый период?

Прежде всего, уточним, что платежное поручение ― это распорядительный документ, являющийся основанием для Сбербанка или прочего финансово-кредитного учреждения для перевода средств с расчетного счета клиента согласно заполненным реквизитам.

Банк принимает платежки и на бумажном носителе, и в электронном формате, заполненные через Сбербанк Онлайн.

Платежное поручение оформляется в соответствии с требованиями, предусмотренными законодательством (приказ Минфина РФ № 107н от 12 ноября 2013 года). Неотъемлемой частью любой платежки является поле 107, которое должно быть обязательно заполнено. В нем обозначается тот промежуток времени, за который выполняется погашение задолженности по налогам или перечисление страховых взносов.

Зачем нужны платежные поручения и поле 107

С помощью платежных поручений осуществляются следующие финансовые операции:

- Перевод денежных средств контрагентам за купленную продукцию или полученную услугу;

- Платежи в бюджет, внебюджетные учреждения, оплата налогов в ИФНС и страховых взносов в ФСС;

- Пополнение вклада с имеющегося расчетного счета и погашение кредитной задолженности;

- Оплата интернета, мобильной связи, цифрового ТВ и услуг ЖКХ.

Функцией графы 107 является отражение отрезка времени, за который осуществляется выплата. Код расчетного периода при своевременной уплате налога имеет 10 знаков, 8 из которых обозначают период налогообложения, а 2 – это точки для разграничения пунктов.

С помощью двух первых символов обозначается периодичность уплаты налогов:

- МС – каждый месяц;

- КВ – раз в квартал;

- ПЛ – раз в полгода;

- ГД – раз в год.

Функция следующих двух символов – указание номера заявленного периода:

- Для ежемесячных выплат ― цифры от 01 до 12 в зависимости от месяца;

- Для квартальных – от 01 до 04;

- Для полугодовых – либо 01, либо 02;

- Для ежегодных данный показатель обозначается двумя нулями.

Остальные 4 символа – обозначение текущего года.

Платежки для налоговых и таможенных перечислений имеют различия в оформлении графы 107. При оплате налогов в ней необходимо обозначать налоговый период, за который выполняется платеж, а при оплате таможенных сборов – код таможенного органа. В поле 107 это обозначает тот таможенный орган, который будет получателем платежа.

Когда нужно указывать точную дату

Это необходимо, если в графе 106 находится обозначение из следующего перечня:

- ТР – заявленное в ИФНС требование о выплате;

- РС – дата перечисления согласно графику рассрочки;

- ОТ – дата истечения отсроченной выплаты;

- РТ – срок уплаты, исходя из графика реструктуризации долговых обязательств;

- ПБ – срок, когда заканчивается процедура банкротства;

- ПР – истечение срока приостановленных взысканий;

- ИН – время перечисления налогового кредита.

Если основанием для погашения долга является акт проверки ИФНС или наличие исполнительного листа, то графа 107 в платёжке имеет обозначение «0».

Указание неправильного налогового периода

Ошибка при указании расчетного периода в поле 107 не влечет за собой негативных последствий, поскольку платёж будет выполнен и денежные средства все равно поступят в бюджет. При обнаружении неверных данных налогоплательщику рекомендуется сделать уточнение расчетного периода. Для этого следует обратиться с заявлением в налоговый орган и приложить копию квитанции. Затем составляется акт и выполняется уточнение платежной операции.

Примеры указания периода в графе 107

Приведем примеры, как должна выглядеть графа 107 при обозначении налогового периода в Сбербанке Онлайн.

- При перечислении водного налога за 1-й квартал 2020 года в графе 107 будет обозначено: КВ.01.2020.

- При уплате налога за 1-е полугодие 2020 года следует указать реквизиты: ПЛ.01.2020.

- При переводе ежемесячных налоговых выплат за апрель 2020 года ― МС.04.2020.

- Если налог платится раз в год, то, например, за 2017 год в поле 107 указывается: ГД.00.2017.

- Выплата налога с указанием конкретной даты: 20.03.2020.

Пример заполнения платёжного поручения

В ООО «АБВ» поступил исполнительный лист от 12.02.2020г. № 147/2589 в отношении Петрова П.П. Предметом исполнительного листа послужила необходимость удержания задолженности по земельному налогу.

Платёжное поручение судебным приставам будет заполняться по следующим параметрам:

| Поле платёжного поручения | Заполнение |

| 60 (ИНН плательщика) | ИНН Петрова П.П. |

| 102 (КПП) | |

| 8 (Наименование плательщика) | ООО «АБВ» |

| 101 (Статус плательщика) | 19 |

| 22 (Код) | |

| 104 (КБК) | |

| ОКТМО | 123456789 |

| 108 (Номер документа) | 01; 12 34 567890 |

| 106 (Основание документа) | |

| 107 (Налоговый период) | |

| 109 (Дата документа) | |

| Получатель | Управление Федеральной службы судебных приставов по г. Алапаевску |

| Очередность платежа | 4 |

| Назначение платежа | Земельный налог по исполнительному листу от 12.02.2020 г. № 147/2589 |

Платёжное поручение выглядит следующим образом:

| Поступ. в банк плат. | Списано со сч. плат. | ||||||||||||||||||||||||||||

| 19 | |||||||||||||||||||||||||||||

| ПЛАТЕЖНОЕ ПОРУЧЕНИЕ № 6 | 15.02.2020 | ||||||||||||||||||||||||||||

| Дата | Вид платежа | ||||||||||||||||||||||||||||

| Сумма прописью |

Одна тысяча сто сорок рублей 10 копеек | ||||||||||||||||||||||||||||

| ИНН 123456789 | КПП 0 | Сумма | 2340-20 | ||||||||||||||||||||||||||

| ООО «АБВ» | |||||||||||||||||||||||||||||

| Сч. № | 40702810094000009876 | ||||||||||||||||||||||||||||

| Плательщик | |||||||||||||||||||||||||||||

| ПАО «УБРиР» | БИК | 044030002 | |||||||||||||||||||||||||||

| Сч. № | |||||||||||||||||||||||||||||

| Банк плательщика | |||||||||||||||||||||||||||||

| Северо-Западное ГУ Банка России г. Санкт-Петербург | БИК | 044030001 | |||||||||||||||||||||||||||

| Сч. № | |||||||||||||||||||||||||||||

| Банк получателя | |||||||||||||||||||||||||||||

| ИНН 7820027250 | КПП 782001001 | Сч. № | 40101810200000010001 | ||||||||||||||||||||||||||

| УФК по г. Санкт-Петербургу | |||||||||||||||||||||||||||||

| Вид оп. | 01 | Срок плат. | |||||||||||||||||||||||||||

| Наз.пл. | Очер.плат. | 4 | |||||||||||||||||||||||||||

| Получатель | Код | Рез.поле | |||||||||||||||||||||||||||

| 40307000 | 01;123456789 | ||||||||||||||||||||||||||||

| Земельный налог по исполнительному листу от 12.02.2020 г. № 147/2589 | |||||||||||||||||||||||||||||

| Назначение платежа | |||||||||||||||||||||||||||||

| Подписи | Отметки банка | ||||||||||||||||||||||||||||

| Иванова | |||||||||||||||||||||||||||||

| М.П. | |||||||||||||||||||||||||||||

| Петрова | |||||||||||||||||||||||||||||

Читайте так же ⇒ “Порядок заполнения платежных поручений по страховым взносам в 2020 году”

Приводим ОКТМО

Код по ОКТМО приводится в поле 105 в соответствии с Общероссийским классификатором территорий муниципальных образований (утвержден приказом Росстандарта от 14.06.2013 № 159-СТ). Он заменил код ОКАТО.

Этот код может состоять из 8 или 11 знаков:

- 8-значный указывают тогда, когда налоги либо полностью поступают в региональный бюджет, либо частично или полностью в бюджеты муниципальных образований (городских или сельских поселений);

- 11-значный приводят, если налоги распределяются между населенными пунктами, входящими в муниципальные образования.

ОКТМО в платежном поручении должен соответствовать ОКТМО, указанному в налоговой декларации.

О нюансах указания ОКТМО в платежках мы рассказывали здесь.

Как заполнить платежку на уплату госпошлины

24 июня 2020 0 Рейтинг Поделиться Госпошлина — образец платежного поручения 2020 года на ее уплату представлен ниже — один из видов сборов федерального уровня.

Кто и когда ее уплачивает, какие нюансы при оформлении платежного поручения учесть, расскажем далее. Определение госпошлины, порядок и сроки ее уплаты, а также размеры оговорены в главе 25.3 НК РФ. Госпошлина — это сбор, взимаемый при обращении в госорганы, местные и иные органы за совершением юридически значимых действий.

К таким действиям относятся:

- подача искового заявления в арбитраж или суд общей юрисдикции;

- оформление гражданства;

- регистрация сделок с недвижимостью и т. д.

- регистрация хозяйственного общества или его ликвидация;

Размеры госпошлины различаются в зависимости от того, кто обращается (для граждан значительно меньше, чем для юрлиц) и какое действие необходимо совершить. Особенности при оформлении платежного поручения связаны с тем, что госпошлина является бюджетным платежом. Поэтому в платежке заполняются те поля, которые заполнялись бы при перечислении налога:

- ;

- поля 107 «Налоговый период», 108 «Номер документа» и 109 «Дата документа» также подлежат заполнению, но поскольку для них значения при уплате госпошлины отсутствуют, то везде проставляется «0».

- КБК;

- статус плательщика;

- основание платежа (обычно проставляется ТП — текущий платеж);

Чтобы наши читатели смогли вникнуть во все тонкости заполнения, мы подготовили .

Далее ответим на часто возникающие вопросы, связанные с оформлением платежного поручения. «Код» при перечислении бюджетного обязательства должно быть обязательно заполнено.

Если налоговая выставит требование, например на уплату штрафа, то код УИН будет указан в этом требовании. Данное значение переносится в соответствующее поле.

Состоит код из 20-25 цифр, сформированных

Налоговый период при оплате госпошлины

- укажет в нем статус плательщика — 01;

- основание платежа (поле 106) — ТП;

- получателя — УФК по г. Москве с указанием ИФНС по месту нахождения суда (в данном случае ИФНС № 26);

- КБК — 182 1 08 01000 01 1000 110;

- в полях 107 «Налоговый период», 108 «Номер документа» и 109 «Дата документа» проставит 0;

- ОКТМО — по месту нахождения суда;

Однако в установленный срок инспекция деньги не вернула, и компания решила обратиться в Арбитражный суд г.

Москвы с заявлением о признании бездействия налоговиков незаконным, а также с требованием о возврате переплаты в указанном размере и уплате процентов в сумме 990 руб.Большинству граждан Российской Федерации рано или поздно приходится заполнять платёжное поручение на госпошлину.

Перевод денежных средств осуществляется с депозитного счёта.

Если на счёте по каким-либо причинам отсутствует необходимая денежная сумма, но в договоре между банком и плательщиком предусмотрен овердрафт, то перевод будет осуществлён. Данный документ должен быть составлен и передан банку к исполнению в электронном или бумажном виде.НК предусмотрена возможность отплаты сборов третьими лицами.

Для таких ситуаций разработаны отдельные правила. В документе указывается Ф.И.О. и ИНН лица, чья обязанность по уплате сбора исполняется. В реквизите «Назначение платежа» указывается ИНН и КПП исполнителя и Ф.И.О. плательщика. Последняя отделяется от основного текста знаком «//». Также указывается статус лица, чья обязанность по уплате налога исполняется.В поле «Вид операции» прописывается код платежки, в «Назначении платежа» – за что именно осуществляется оплата.

Если речь идет о бюджетных платежах, то информация из этого поля должна дополнять «Основание платежа» (106).

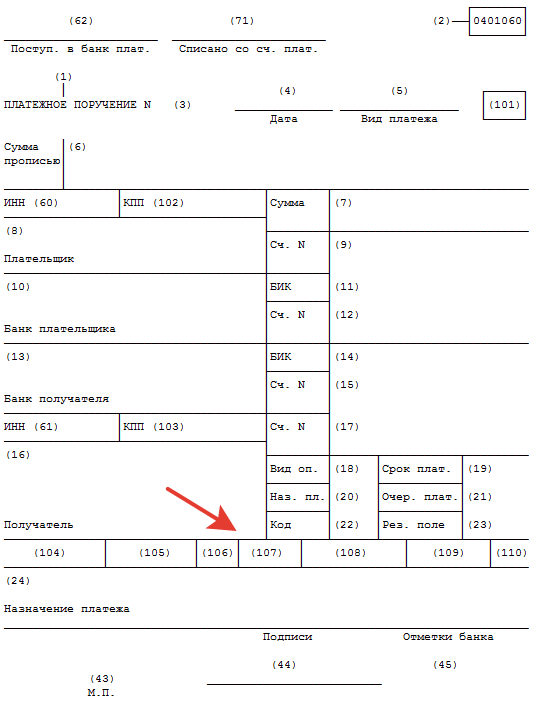

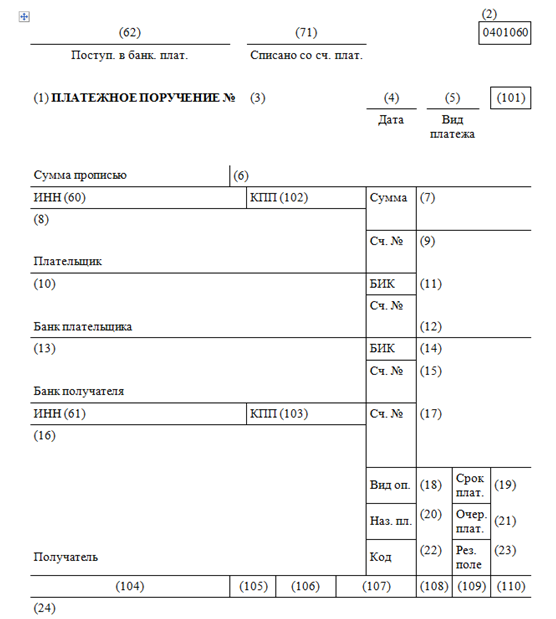

Бланк платежного поручения по форме 0401060

Платежное поручение представляет собой документ, целью которого — перевод денежных средств с банковского счета отправителя на счет получателя. Является самым частым в обращении документом финансовой сферы деятельности. Для бюджетных учреждений форма документа утверждена Банком России в правилах осуществления перевода денежных средств (Положении ЦБ РФ от 19.06.2012 N 383-П). Реквизиты платежного поручения обязательно включают в себя все необходимые идентификаторы плательщика и получателя. Для перечислений в пользу налоговых агентов, фондов или иных бюджетных платежей необходимо заполнять поля под номерами 106 и 107.

Платежное поручение — основной документ, используемый организациями при безналичных расчетах. Его форма и состав реквизитов определены положением Банка России «О правилах осуществления перевода денежных средств» от 19.06.2012 № 383-П. Допустимо составление поручения в электронном виде и на бумажном носителе.

Поля платежного поручения представлены в рисунке ниже.

Это поле 101. Его заполняют в налоговых платежках. Перечень кодов статуса приведен в приложении 5 к приказу Минфина России от 12.11.2013 № 107н. Основные коды:

- 01 — налогоплательщик (плательщик сборов) — юрлицо;

- 02 — налоговый агент;

- 08 — плательщик-юрлицо (ИП), осуществляющий уплату страховых взносов и иных платежей в бюджетную систему РФ;

- 09 — налогоплательщик (плательщик сборов) — ИП;

- 14 — налогоплательщик, производящий выплаты физическим лицам;

- 24 — плательщик-физлицо, осуществляющий уплату страховых взносов и иных платежей в бюджетную систему РФ.

Узнайте, как заполнять платежки по страховым взносам.

Для нее предусмотрены следующие поля:

- 8 — в нем приводится полное или сокращенное наименование юрлица, Ф. И. О. предпринимателя и его правовой статус либо Ф. И. О. и указание на вид деятельности частнопрактикующих лиц;

- 60 — ИНН;

- 102 — КПП.

После указания плательщика приводятся его банковские реквизиты:

- номер счета — поле 9;

- наименование банка — поле 10 (заполняется только в поручении на бумаге);

- БИК — поле 11;

- корреспондентский счет банка — поле 12.

ВАЖНО! Будьте внимательны при указании банка! Если сделать ошибку, налог (взнос) могут признать неуплаченным (п. 4 ст

45 НК РФ). А значит, будут начислены пени.

После банковских реквизитов приводится информация о получателе: его наименование, ИНН и КПП (поля 16, 61 и 103).

В платежках по налогам и взносам в качестве получателей фигурируют те организации, которые их администрируют. При этом указывается сокращенное наименование органа Федерального казначейства и в скобках сокращенное наименование администратора, например: «УФК по г. Москве (ИФНС России № 16 по г. Москве)». Название нужно уложить в 160 символов — такая длина реквизита предусмотрена в приложении 11 к положению № 383-П.

О том, где узнать реквизиты для налоговых платежей, читайте здесь.

В поручениях на перевод денег контрагентам указывают только назначение платежа: номер счета или договора, за что уплачивается НДС (это поле 24).

В платежках по налогам и взносам в обязательном порядке заполняются также поля 104–110. При этом нужно руководствоваться приказом Минфина России от 12.11.2013 № 107н. Рассмотрим эти поля далее.

Страховые взносы: налогооблагаемая база

С 1 января 2014 года Правительством РФ был проиндексирован объем первичной налоговой базы на 9,8%, что соизмеримо с размерами реальной информации. При этом установлена максимальная сумма для расчета объема страховых взносов, — 624 тыс. рублей. В случае превышения указанного лимита налогоплательщик производит платеж в размере 10% от полученных доходов. Подчеркнем, что по страховым взносам тарификация не изменилась и осталась на уровне 2013 года:

- ФСС — 2,9%;

- ПФР — 22%;

- ФФОМС — 5,1%.

Согласно принятым нормативным актам, указанные тарифы будут действовать до 2020 года включительно. Иными словами, неизменной остается нагрузка на страховые взносы. Налогооблагаемая база остается в рамках зафиксированных 30%. Относительно ставок по выплатам в фонды социального страхования и страхования от несчастных случаев, то по сравнению с предыдущим налоговым периодом они также остались неизменными. Напомним, что они действуют с 2005 года.

Налогоплательщики, которые имеют льготы по социальным взносам, смогут и далее проводить платежи только в ПФ РФ в размере 20%. Действие льготы продлено до 2020 года. Кроме того, с начала этого года отмена практика предоставления двух платежных поручений, «накопительный» и «страховой» взносы проводятся единым платежом. Поэтому страховая часть пенсии по труду также проводится одним документом, где указывается КБК 392 1 02 02010 06 1000 160.

ПФР уже потом сам перераспределяет полученные средства на обе части счета – социальный и накопительный.

Что касается ИП, то предприниматели самостоятельно просчитывают объем социальных взносов, в зависимости от полученных доходов за 12 месяцев, то есть за основу берется один налоговый период страховых взносов. Размер последнего не превышает 26%.

Следует уточнить, что если в прошлом году при расчете платежа в ПФ использовался двойной МРОТ, то в 2014 году за основу принимается единичный МРОТ. При условии, что если доход предпринимателя превысил минимально допустимые 300 тыс. руб., то дополнительно в ПФР платится 1% от полученных сверх указанной суммы доходов.

УИН и текущие платежи

При уплате текущих налогов, сборов, страховых взносов, рассчитанных плательщиками самостоятельно, УИН не устанавливается. Соответственно, указывать его в поле 22 не нужно. Полученные текущие платежи налоговики или фонды идентифицируют по ИНН, КПП, КБК, ОКТМО (ОКАТО) и других платежных реквизитов. УИН для этого не нужен.

Также УИН не нужно указывать в платежке при уплате недоимки (пеней, штрафов), которую вы рассчитали сами и не получали никаких требований от ИФНС, ПФР или ФСС.

Если при перечислении текущих платежей в поле 22 вы укажите «0», то банки обязаны исполнять такие поручения и не вправе требовать заполнения поля «Код», если указан ИНН плательщика (письмо ФНС России от 08.04.2016 № ЗН-4-1/6133). При этом совсем пустым поле 22 не оставляйте. Такую платежку банк не примет.

Платежное поручение: поле 107

Актуально на: 13 марта 2017 г.

В поле 107 платежного поручения (Приложение 2 к Положению Банка России от 19.06.2012 № 383-П) на перечисление налогов плательщик/налоговый агент должен указать код налогового периода, за который перечисляется налог (п. 8 Приложения № 2 к Приказу Минфина России от 12.11.2013 N 107н).

Налоговый период указывается плательщиком/агентом при перечислении налогов за текущий год, а также при добровольном погашении недоимки при отсутствии требования об уплате из ИФНС.

Значение показателя, отражаемого в поле 107 платежки, имеет 10 знаков – ХХ.ХХ.ХХХХ:

- 8 знаков указывают непосредственно на налоговый период;

- 2 знака – это разделители, обозначаемые точкой («.»).

Платежное поручение поле 107: налоговый период

Значение поля 107 налоговой платежки может принимать следующий вид:

- «МС.ХХ.ГГГГ», где ХХ – номер месяца (от 01 до 12), а ГГГГ – год, за который производится платеж. Например, при перечислении авансового платежа по налогу на прибыль за март 2017 г. в поле 107 платежки нужно проставить «МС.03.2017»;

- «КВ.ХХ.ГГГГ», где ХХ – номер квартала (от 01 до 04), ГГГГ – год, за который уплачивается налог. Так, при перечислении очередного платежа по НДС, допустим, за I квартал 2017 г., в поле 107 должно быть указано «КВ.01.2017»;

- «ПЛ.ХХ.ГГГГ», где ХХ – номер полугодия (01 или 02), ГГГГ – год, за который перечисляется налог. К примеру, при перечислении платежа по ЕСХН за 1-е полугодие 2017 г. ставьте в платежке «ПЛ.01.2017»;

- «ГД.00.ГГГГ», где ГГГГ – год, за который уплачивается налог. Например, производя окончательный расчет по налогу на прибыль за 2016 год, в поле 107 платежки нужно будет поставить «ГД.00.2016».

Поле 107 в платежном поручении в 2017 году: когда ставится конкретная дата

Если НК РФ по годовому платежу предусматривается более одного срока уплаты и установлены конкретные даты уплаты этого налога, то в поле 107 платежки указываются эти даты (п. 8 Приложения № 2 к Приказу Минфина России от 12.11.2013 N 107н).

Ярким примером такого налога является НДФЛ, уплачиваемый ИП на ОСН за себя (не в качестве налогового агента). Ведь налог по итогам года он должен перечислить не позднее 15 июля года, следующего за отчетным, а в течение года перечисляются авансы (п. 9 ст. 227 НК РФ): не позднее 15 июля, 15 октября отчетного года и 15 января года, следующего за отчетным.

Как видим, в Кодексе в отношении данного налога нет формулировок, как для других налогов (например, «налог уплачивается не позднее 28 числа месяца, следующего за отчетным периодом»), а указаны конкретные даты. Соответственно, в поле 107 платежки по НДФЛ у ИП за себя нужно ставить именно дату, к примеру, «17.07.2017» при уплате аванса за январь – июнь 2017 года (15 июля — суббота).

Поле 107 в платежке по НДФЛ

Если организация/ИП уплачивает НДФЛ в бюджет в качестве налогового агента, то в платежном поручении по НДФЛ поле 107 заполняется в обычном порядке (т. е. в формате «МС.ХХ.ГГГГ»). Ведь в НК не прописаны конкретные даты уплаты агентского НДФЛ.

Следовательно, никаких новых правил заполнения платежек по НДФЛ не появилось. А разъяснение Налоговой службы (Письмо ФНС от 12.07.2016 N ЗН-4-1/12498@), расцененное некоторыми экспертами, как нововведение в заполнении поля 107 платежек по НДФЛ, — лишь общий комментарий к порядку заполнения платежных поручений на уплату налога.

Учитывая данный факт, налоговые агенты при перечислении НДФЛ, допустим, с зарплаты за март 2017 г. в поле 107 платежки должны поставить «МС.03.2017».

Ошибка в поле 107 в платежном поручении

Если вы ошиблись только в поле 107 платежного поручения, то ничего страшного в этом нет – деньги все равно поступили в бюджет (пп. 4 п. 4 ст. 45 НК РФ). Но вы вправе направить в ИФНС заявление с просьбой уточнить налоговый период в платежке, в которой ошиблись при заполнении поля 107 (п. 7 ст. 45 НК РФ).

Как заполнять поле 107 в платежном поручении при перечислении взносов

С 2017 года администрированием страховых взносов (кроме взносов «на травматизм») будет заниматься ФНС. Поэтому при заполнении платежных поручений на перечесление взносов в ИФНС (взносы на ОПС, взносы на ОМС, взносы на ВНиМ) поле 107 платежного поручения заполняется в формате «МС.ХХ.ХХХХ» (как в платежках по агентскому НДФЛ). А при уплате взносов в ФСС (взносы «на травматизм») в поле 107 ставится «0» (п. 5 Приложения № 4 к Приказу Минфина России от 12.11.2013 N 107н).

Поле 106, когда его нужно заполнять

Эта графа предназначена для указания основания перевода. Можно ли ее оставлять незаполненной? Нет! В 106 строке необходимо написать одно из следующих значений:

- ТР – требование о внесении оплаты от налоговой полиции;

- РС – погашение рассрочки;

- ОТ – дата, когда заканчивается отсроченный перевод;

- РТ – расчеты по графику реструктуризации задолженности;

- ИН – погашение инвестиционной ссуды;

- ПР – перекрытие долга, приостановленного к взысканию.

В графе 107 указывают период, обозначенный в строке 106. Если основанием является акт проверки налоговой инспекции, то в поле 107 прописываются нули.