Как рефинансировать ипотеку в сбербанке

Содержание:

- Какую ипотеку можно рефинансировать в Сбербанке?

- Требования к потенциальному заемщику

- Что еще нужно знать?

- Где лучше рефинансировать ипотеку взятую в Сбербанке

- Что такое рефинансирование и как происходит процедура?

- Кредитные карты ВТБ 24 Петрозаводск

- Переоформление ипотеки в Сбербанке – что это

- Ипотечное страхование

- Особенности кредитного продукта для физических лиц в 2018 году

- Переоформление ипотечного договора

- «Сбербанк» рефинансирование ипотеки других банков

- Выберите кредит

- Перечень необходимых документов

- Рефинансирование ипотеки стороннего банка в Сбербанке: особенности программы

- Нюансы при рефинансировании

- Перечень документов

- Заявка-онлайн на кредит наличными

- Кто может оформить рефинансирование в Сбербанке?

- Требования к заемщику

- Важные аспекты, которые следует знать

- Как оформить ипотечное рефинансирование

Какую ипотеку можно рефинансировать в Сбербанке?

Итак, мы выяснили, что Сбербанк предлагает две программы рефинансирования. Одна подходит для потребительских кредитов целевого и нецелевого назначения. А вторая — для кредитов на жилье.

В этом году Сбербанк России предлагает физическим лицам универсальную программу рефинансирования ипотеки. Согласно условиям заемщик получает возможность выгодно перекредитовать займ на недвижимость, оформленный в любом другом официальном российском банке. К примеру, в Газпромбанке, Тинькофф, Уралсибе, Райффайзенбанке, Ренессанс Капитале, Совкомбанке и других.

Так же кредит, погашение которого планируется за счет денежных средств Сбербанка, должен быть оформлен не менее 1 года назад. Так в течение последних 12 месячев заемщик должен выполнять, взятые на себя, кредитные обязательства в срок и в полном объеме.

Общие условия

Сегодня перекредитовать кредит на недвижимость в самой крупной отечественной финансовой структуре можно на выгодных условиях. Программа Сбербанка предполагает:

- Невысокую процентную ставку;

- Длительный срок погашения ссуды;

- Отсутствие дополнительных комиссий.

Программа рефинансирования

В настоящее время программа рефинансирования предоставляется потребителям на таких условиях:

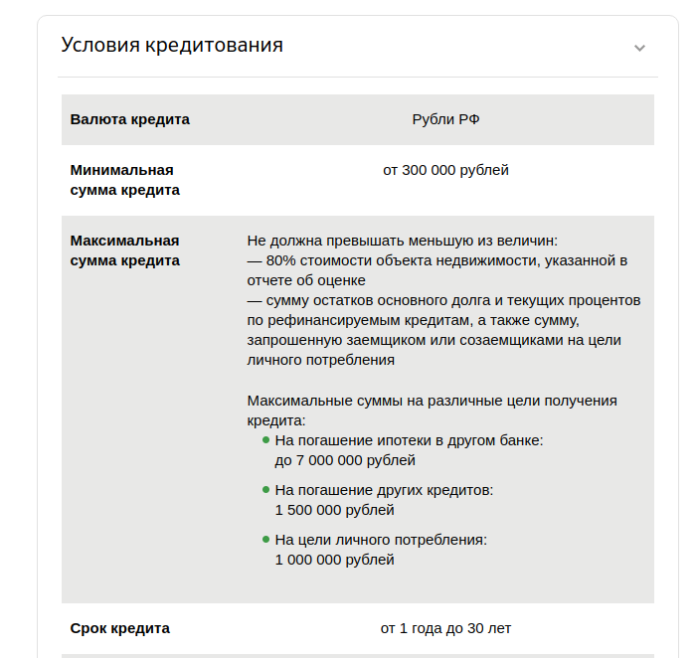

- Валюта займа – российские рубли;

- Процентная ставка – от 9,9% годовых (с учетом оформления страховки);

- Минимальная сумма — 300 000 рублей;

- Максимальная сумма ипотечного кредита – не более 80% от стоимости приобретаемого объекта недвижимости, до 7000000 рублей;

- Срок — от 12 месяцев до 30 лет;

- Комиссионный сбор за оформление в Сбербанке отсутствует;

- Обеспечение – под залог приобретаемой недвижимости;

- Страхование жизни и здоровья – добровольное, по желанию заемщика. При отказе от страховки ставка может быть увеличена.

Требования к заемщикам

При желании рефинансировать ипотеку другого банка в Сбербанке, важно не только не иметь просрочек у прошлого кредитора, но и соответствовать требованиям банка:

- Иметь гражданство Российской Федерации или ВНЖ;

- Соответствовать возрастным ограничениям: от 21 года до 75 лет (на момент возврата долга);

- Иметь постоянное место работы;

- Трудовой стаж – более полугода на одном предприятии за последние 12 месяцев и не менее 1 года общего стажа за 5 лет.

Требования к рефинансируемой ипотеке

В Сбербанке допускается рефинансировать ипотеку, оформленную в любом другом банке России. Основные требования к переоформляемому кредиту на жилье:

- Отсутствие задолженностей по платежам, то есть у прошлого кредитора погашение должно было быть по графику;

- Срок подписания договора — не менее 12 месяцев назад;

- Время до истечения срока действия соглашения — не менее 90 суток.

Необходимые документы

Документы, которые должен предъявить потенциальный клиент Сбербанка при рефинансировании займа на жилье:

- Заполненный бланк анкеты (форму для заполнения можно получить непосредственно в банке);

- Паспорт;

- Акт, подтверждающий регистрацию по месту пребывания (при временной прописке);

- Справка о доходах 2-НДФЛ или по форме Сбербанка;

- Акты, подтверждающие факт трудоустройства — книжка с работы, справка, договор;

- Документация на переоформляемую ипотеку другого банка. Нужны: номер ипотечного договора, сумма и валюта кредита, платежные реквизиты прошлого кредитора;

- Документы на залоговую (приобретаемую в кредит) недвижимость.

Только при наличие соответствующего документа Сбербанк одобрит заявку. Также банк оставляет за собой право затребовать у заемщика (созаемщика) дополнительные документальные акты.

Подача заявки

Одним из преимуществ программы рефинансирования в Сбербанке, является возможность узнать предварительный результат по запросу в дистанционном режиме. Для этого потенциальному клиенту необходимо придерживаться инструкции:

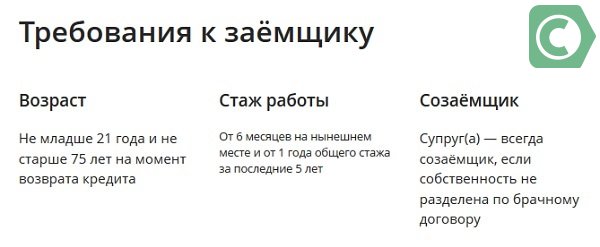

Требования к потенциальному заемщику

Сбербанк очень серьезно подходит к рассмотрению заявок на кредиты. В случае рефинансирования ипотеки к заемщику предъявляются те же требования, что и к остальным обратившимся. Условия касаются следующих параметров:

- Возрастные ограничения. Минимальный порог – 21 год. Вернуть деньги в полном объеме нужно до наступления 75 лет самому взрослому из созаемщиков или заемщику.

- Трудовой стаж. За последние 5 лет человек должен иметь стаж от 1 года, а на нынешнем месте работы он должен числиться хотя бы полгода. Такие требования не предъявляются к лицам, участвующим в зарплатном проекте Сбербанка.

- Гражданство. Сбербанк кредитует исключительно лиц с российским гражданством. Иностранцам рефинансировать займ здесь не получится.

Для увеличения вероятности одобрения заявки клиент может привлечь созаемщиков. Требования к ним банк предъявляет такие же, как и к основным заемщикам.

Если обратившийся за деньгами клиент находится в браке, то его супруг автоматически становится созаемщиком. Исключение составляют ситуации, когда между ними заключен брачный договор, не предусматривающий совместного участия в ипотеке. Не привлекают в качестве созаемщиков и супругов, имеющих иностранное гражданство.

Что еще нужно знать?

Процесс оформления договора рефинансирования ипотеки Сбербанка практически не имеет различий со стандартной процедурой оформления ипотечного кредита.

К заявителям также выставляются определённые требования, соблюдение которых – гарантия успешного решения вашего вопроса. Вот самые важные из них:

- Человек должен быть в возрасте от 21 до 65 лет;

- В момент оформлении договора на текущем его месте работы стаж должен быть не меньше полугода, а общий стаж за последние 5 лет – минимум год;

- Пригласить нужно до 3 созаемщиков.

Обратиться в банк и взять весь необходимый для этого пакет документов – это лишь полдела. Далее нужно оформить заявку и ждать, пока банк рассмотрит ее.

После получения банком всех необходимых документов начинается рассмотрение (может затянуться на 10 дней) и после принятия решения заемщик будет об этом уведомлен.

После одобрения заявки нужно будет подписать новый договор и получить средства, которые будут направлены на досрочное погашение долга по ипотеке, взятого в банке-кредиторе ранее.

Где лучше рефинансировать ипотеку взятую в Сбербанке

Скажем для начала, что вы можете сделать рефинансирование ипотеки в Сбербанке даже в том случае, если брали ее здесь же. По сути, это будет реструктуризация кредита. К нему будет подписано дополнительное соглашение, в котором будут указаны сниженный процент и изменение графика платежей. Так, банк предлагает снизить процент до 11,9 % (если вы не заключали страховку) или до 10,9 % (если полис есть). Конечно, это выше, чем 9,5 %, обещанные клиентам других банков, но, если вы хотите рефинансировать только ипотечный займ, взятый в Сбербанке, не присоединяя к нему никакие другие кредиты, и не нуждаетесь в дополнительной сумме, то есть смысл не бегать лишний раз, пытаясь заручиться согласием другого банка. Тем более что рефинансирование действующей ипотеки обойдется в копеечку – часть процедур будет совершаться за счет клиента.

Читайте по теме:

Калькулятор неустойки, пени по 1/300 ставки рефинансирования

И все же, чего добьется клиент, рефинансируемый в другом банке? Если вам не удалось добиться снижения процентной ставки по ипотеке в Сбербанке (а банк может и оказать, это его право), осталось найти ответ на вопрос, в каком банке лучше заключить подобный договор?

Рассмотрим несколько основных конкурентов Сбербанка.

-

ВТБ 24

Условия: ставка от 9,45 %; кредит на сумму до 30 млн рублей на срок до 30 лет. Банк также предлагает объединить в один несколько кредитов (за исключением тех, которые были оформлены в одном из банков Группы ВТБ). Пакет документов – стандартный.

-

Газпромбанк

Условия: ставка 9,5 %: кредит на сумму от полумиллиона рублей до 45 миллионов рублей на срок до 30 лет.

-

Альфа банк

Условия: ставка от 11,99 %; сумма до 30 миллионов рублей, на срок до 30 лет.

Если рассматривать другие банки, то можно заметить, что условия будут тем лучше, чем крупнее и известнее банк. Но и требования там будут жестче. Если же в рефинансировании по выданной ранее ипотеке вам везде отказали, а платить с каждым месяцем становится все тяжелее, можно попробовать обратиться в АИЖК.

Агентство по ипотечному жилищному кредитованию призвано помочь определенной категории граждан сделать ипотеку доступнее. Туда можно обратиться совместно со своим банком для реструктуризации ипотечного займа. Достигнуто снижение ежемесячных платежей будет за счет того, что АИЖК переведет в банк определенную сумму (не более 30 % или 1500000 руб. от стоимости кредита), которая вычитается из основного долга. Агентство также может посодействовать снижению процентной ставки.

Что такое рефинансирование и как происходит процедура?

Рефинансирование – это кредитование, средства от которого идут на погашение ипотеки в Сбербанке или другой финансовой организации.

Если ранее вы заключили не особо выгодный договор под высокие проценты, а сегодня стоимость аналогичного кредита меньше – вы можете прибегнуть к рефинансированию.

Подать заявление о рефинансировании – этого мало, нужно еще предоставить справку о доходах по утверждённой банком форме. Ставку процента по рефинансированию банк определит в каждом случае индивидуально. Также заемщику необходимо будет выполнить такие условия:

- Сумма по договору рефинансирования должна быть не больше 80% от стоимости недвижимости;

- Заявитель должен владеть правом собственности на жилье;

- Недвижимое имущество в обязательном порядке страхуется от возможных рисков;

- По договору рефинансирования недвижимость становится залогом;

- В момент подачи заявки заемщику должно быть от 21 до 65 лет;

- Клиент должен быть официально трудоустроен и иметь стаж непрерывной работы на должности не меньше полугода. При этом заработная плата заемщика должна быть не меньше 15 тыс. руб.

Сбербанк принимает решение о рефинансировании на протяжении 5 дней.

Интересный материал: кредитные карты для всех желающих — оставляйте заявку.

Кредитные карты ВТБ 24 Петрозаводск

Посмотрите следующие предложения по кредитным картам онлайн банка ВТБ 24 в городе Петрозаводск. Оформите онлайн заявку бесплатно на кредитную карту онлайн.

Банк ВТБ 24 в городе Петрозаводск предлагает новые кредитные программы для всех лиц, физический и юридических. Вы можете онлайн оформить заявку на онлайн кредит.

Переоформление ипотеки в Сбербанке – что это

Рефинансирование в Сбербанке ипотеки взятой в Сбербанке – это, в сущности, получение нового займа с наиболее приемлемыми условиями для погашения кредита, полученного в том или ином банке по высокой ставке. Оформление перекредитования позволяет гораздо проще и быстрее закрыть ранее полученные займы

Но важно понимать, что оформление договора рефинансирования выгоден только тогда, разница в процентах составляет не меньше 3 %

Рефинансирование в сбербанке — снижение процентной ставки

Рефинансирование в сбербанке — снижение процентной ставки

В нашей стране работает много финансовых организаций, предлагающих рефинансирование ипотечного кредита, в их число входит и Сбербанк России – популярнейший и надежнейший банк, которому доверят миллионы обычных граждан и предпринимателей. Поэтому многие люди задаются вопросом, а делает ли Сбербанк рефинансирование ипотеки своим клиентам, ведь оформление здесь данного договора заемщик получает существенную выгоду за счет уменьшения процентной ставки

И на этот вопрос можно ответить положительно, но для заемщика важно соответствовать определенным требованиям и исполнить некоторые условия

Далее мы рассмотрим, что такое что такое рефинансирование ипотеки в Сбербанке в 2018 году, остановимся на условиях и регламенте договора, а также расскажем о главных преимуществах перекредитования именно в этом банке.

Плюсы рефинансирования от Сбербанка

Переоформление ипотечного кредита других банков выгодно, и оно позволяет:

- Объединить в единый договор ипотеку с иными видами займов.

- Уменьшить финансовую нагрузку на заемщика за счет снижения ежемесячного платежа;

- Повысить удобство обслуживания кредита – оплата осуществляется в одном из отделений Сбербанка одним платежом в один день и на единый счет.

- Возможность получить до 1 000 000 руб. на ремонт или иные цели, к примеру, под ставку ипотечного кредита, которая намного ниже потребительского займа.

- Данный договор можно оформить, не запрашивая согласия банка, которым выдан ипотечный заем, и без соответствующего обеспечения.

- Отсутствие необходимости запрашивать и предоставлять документы по остаткам кредитной задолженности.

- Передать в качестве залогового объекта построенный дом с участком.

- Возможность изменить валюту ипотечного займа, это позволит переоформить долларовый кредит в более выгодный рублевый.

Возможность объединения нескольких кредитов

Возможность объединения нескольких кредитов

Займы, подлежащие перекредитованию

На сегодняшний день, обратившись Сбербанк, можно объединить в единый договор не только ипотеку, но и иные займы, выданные различными финансовыми организациями.

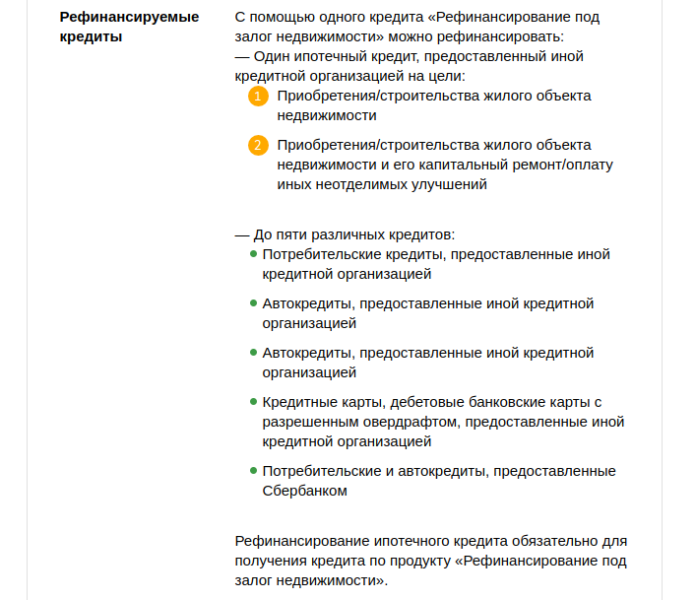

По программе «Рефинансирование с залогом недвижимости» можно осуществить перекредитование:

- только ипотечного займа;

- до 5 любых других кредитов.

Кредитором предусматривается возможность осуществить рефинансирование с залогом любой жилой недвижимости.

Ипотечное страхование

Особенности кредитного продукта для физических лиц в 2018 году

Рефинансирование – это оформление нового кредита, из которого погашается один или много уже имеющихся. По сути, один банк выкупает ссуду у другого с согласия клиента, предлагая последнему более выгодные условия сотрудничества.

Условия рефинансирования ипотеки в Сбербанке имеют некоторые особенности, которые следует иметь в виду потенциальным клиентам:

- Для оформления кредитного продукта не требуется согласия первичного кредитора.

- Ставка %% снижается после того, как из обслуживающего банка получено подтверждение полного погашения обязательств заемщика.

- Можно рефинансировать одну ипотеку или сразу несколько кредитов (включая автокредиты, потребительские ссуды).

- Каждая заявка рассматривается в индивидуальном порядке, уровень ставок и иные условия для разных заемщиков могут варьироваться.

- Комиссии за выдачу заемных средств отсутствуют.

- Заемщик может наряду с новой ипотекой получить дополнительную сумму на личные нужды по выгодной ставке.

На официальном сайте Сбербанка указано, что минимальная процентная ставка по ипотеке после подтверждения погашения задолженности в других банках составляет 9,5%. Если ипотека комбинируется с другими типами ссуд, процентный минимум равен 10%.

Минимальная сумма рефинансирования установлена на уровне 300 тыс. руб. Доступный заемщикам максимум составляет 7 млн руб. для ипотеки плюс 1,5 млн руб. для дополнительных ссуд, получаемых клиентом одновременно.

Переоформление ипотечного договора

Чтобы процесс переоформления не был долгим и трудоемким, необходимо убедиться, что все условия, описанные выше, соблюдены. Если заемщик решил рефинансировать ранее оформленный кредит, тогда необходимо выполнить несколько простых действий:

- Проверить документы по кредиту в действующем банке. Вот основной перечень, который должен быть представлен в документах: номер, дата и срок договора, сумма, процентная ставка, график платежей и реквизиты банка. Если хотя бы одного пункта в документе нет, тогда необходимо обратиться в банк для получения данной информации. Нельзя забывать о том, что рефинансировать кредит можно только через 6 месяцев после его оформления.

- Нужно собрать все необходимые документы, перечисленные выше.

- Лично обратиться в отделение банка и подать заявку на рефинансирование.

- В течение 8 рабочих дней будет известно решение банка.

- Если переоформление ипотечного договора одобрено, тогда нужно собрать пакет оставшихся документов и представить их банку.

- Остается получить документы о кредите в банке.

«Сбербанк» рефинансирование ипотеки других банков

Рефинансирование ипотеки других банков выполняется со значительным уменьшением ставки рефинансирования, чем процентная ставка действующих ипотечных и иных кредитов других банков. При рефинансировании ипотеки в Сбербанке в 2020 году, существует возможность совместить несколько действующих кредитов, оформленных в других банках: ипотечный кредит, потребительский кредит, кредит наличными, кредитную карту и автокредит. Данная программа рефинансирования имеет преимущественную выгоду для клиентов Сбербанка в 2020 году.

Преимущества рефинансирования ипотеки в Сбербанке

- Возможность объединения в одном кредите ипотечного и прочих кредитов других банков;

- Не требуются справки об остатке задолженности в других банках*;

- Уменьшение общего размера платежа по ипотеке и другим кредитам;

- Совмещение платежей по кредитам: одна дата, одна сумма, один счёт;

- Возможность получения дополнительной суммы под низкую процентную ставку;

- Нет необходимости в согласии предыдущего банка, выдавшего ипотечный кредит;

- Для каждого клиента предусмотрен индивидуальный подход рассмотрения заявки;

- Отсутствие комиссии за оформление рефинансирования кредита.

* Справка об остатке задолженности в других банках, может быть затребована в том случае, если информация о рефинансируемом кредите не найдена в Бюро кредитных историй (БКИ).

КАК РАССЧИТАТЬ РЕФИНАНСИРОВАНИЕ ИПОТЕКИ

- Установите параметры вашего ипотечного кредита;

- Установите параметры рефинансирования ипотеки;

- Калькулятор рассчитает рефинансирование ипотеки;

- Сравните ипотеку и узнайте выгоду рефинансирования.

ТРЕБОВАНИЯ К РЕФИНАНСИРУЕМЫМ КРЕДИТАМ:

- Не менее 180-ти календарных дней с момента получения рефинансируемого кредита;

- Не менее 90 календарных дней до окончания действующего кредитного договора;

- Своевременные ежемесячные платежи в течение последних 12 месяцев;

- Отсутствие текущей просроченной задолженности по кредитам;

- Реструктуризация по рефинансируемым кредитам не проводилась.

Выберите кредит

Перечень необходимых документов

Сбербанк – крупнейшее финансовое учреждение страны. Оно предъявляет серьезные требования к своим заемщикам. Касается это и сбора необходимых документов. Так, заявку соискателя рассмотрят только в том случае, если он предоставит следующие бумаги:

- заявление (анкета может заполнятся прямо в отделении банка или дома, если соискатель скачал типовой бланк на сайте Сбербанка);

- российский паспорт (в нем обязательно должна быть сделана отметка о регистрации соискателя на территории РФ);

- временная регистрация (нужна в том случае, если кредит оформляется в регионе, отличном от места постоянной прописки заемщика);

- справка о доходах за последние полгода (выдается по месту работы и остается действительной в течение 30 дней);

- копия трудовой книжки (также оформляется работодателем, обязательно должна иметь подпись, печать и отметку о том, что соискатель трудится в организации в настоящее время).

В ряде случаев банк может попросить потенциального заемщика предоставить официальную информацию о займах, которые он хочет погасить.

После рассмотрения заявки и ее одобрения клиент представляет документы на залоговую недвижимость. На это ему дается 3 месяца.

Рефинансирование ипотеки стороннего банка в Сбербанке: особенности программы

Подобное перекредитование призвано помочь заемщику легче и быстрее расплатиться со своими обязательствами. Если средняя разница между процентной ставкой по обоим кредитам равна 2-3% и больше, значит сделка будет выгодной для клиента.

Подобное перекредитование призвано помочь заемщику легче и быстрее расплатиться со своими обязательствами. Если средняя разница между процентной ставкой по обоим кредитам равна 2-3% и больше, значит сделка будет выгодной для клиента.

В РФ многие банки предлагают рефинансирование и Сбербанк – не исключение. Чтобы принять участие в программе, заемщик должен отвечать установленным критериям и собрать пакет документов.

Преимущества программы

Рефинансирование для заемщика выгодно, поскольку:

- Нет комиссий;

- Можно объединить несколько ранее полученных кредитов (в том числе ипотеку + кредитную карту и не только) в один, что делает более удобным процесс внесения ежемесячных платежей;

- Не требуется получать согласие на сделку от первичного кредитора;

- Помимо суммы на погашение ипотеки заемщик также может запросить дополнительные средства на личные нужды под выгодный процент;

- Каждая заявка рассматривается индивидуально;

- Не нужно предоставлять документы о размере остатка задолженности (если окажется, что информация о заемщике на найдена в БКИ, то предоставить документ все же придется).

Чтобы иметь возможность принять участие в программе, рефинансируемый кредит должен подходить под строгие критерии:

- На момент подачи заявления у клиента не должно быть текущих просрочек;

- На протяжении последних 12 месяцев клиент должен исправно гасить долг;

- На момент подачи анкеты ипотечный договор должен действовать свыше полугода (180 календарных дней) с момента его подписания, а до конца срока его действия остается не менее 3 месяцев.

Воспользоваться рефинансированием ипотеки в Сбербанке не смогут те клиенты, которые хотя бы раз приняли участие в программе реструктуризации.

Ключевые условия программы

Сегодня клиентам доступно рефинансирование на таких условиях:

- Исключительно в рублях РФ;

- Минимально доступная сумма – от миллиона рублей включительно;

- Максимальный лимит суммы сегодня установлен на уровне 7 миллионов рублей, при этом сумма не может превышать 80% от оценочной стоимости выступающего в сделке залога;

- Если средства берутся на погашение ипотеки и на личные потребности, то сумма не может превышать общую величину долга + проценты по договору и сумму, запрашиваемую для личного пользования;

- Срок кредитования – не больше 30 лет.

Обеспечением в сделке может выступать квартира или так называемый таун-хаус, жилой частный дом, комната в собственности заемщика, а также часть квартиры или дома. Участки земли, которые находятся в собственности заемщика, вместе с жилыми помещениями на них тоже подходят на роль обеспечения.

Процентная ставка может меняться и установлена в пределах:

- До регистрации ипотечной сделки в МФЦ 11,5-9,5%;

- После регистрации ипотечной сделки в МФЦ 10,5-9,5% в зависимости от уровня надежности и кредитоспособности клиента.

Комиссия за выдачу денег не списывается, также заемщику не нужно платить скрытые комиссии за рассмотрение заявки. Если приобретенная недвижимость находится под залогом у первичного кредитора, то сразу после погашения задолженности объект передается в залог Сбербанку. В любом случае залог не может находиться под арестом или быть в собственности третьих лиц.

Посредством программы можно рефинансировать такие займы:

- Ипотечный займ, полученный на строительство дома, покупку квартиры на вторичном или первичном рынке;

- Ипотечный займ на приобретение или строительство жилого объекта, а также выполнение его капитального ремонта или для проведение неотделимых улучшений дома (возведение достроек и т.д.).

Заемщикам, готовым приобрести полис страхования жизни и здоровья, ставка по договору снижается на 1%.

Кто может принять участие в программе

Первое и самое главное условие – наличие временной или постоянной регистрации на территории России и наличие официального, «белого» дохода, который можно доказать документально.

Первое и самое главное условие – наличие временной или постоянной регистрации на территории России и наличие официального, «белого» дохода, который можно доказать документально.

На момент обращения в банк клиенту должен исполниться 21 год и на дату внесения последнего платежа по договору ему должно быть не больше 75 лет. Зарплатные клиенты банка избавляются от необходимости доказывать платёжеспособность справкой о доходах. Им достаточно иметь трудовой стаж больше 6 месяцев на последнем месте работы. У клиентов, не пользующихся зарплатной картой Сбербанка, должно быть не меньше полугода стажа на последнем рабочем месте и не меньше года общего трудового стажа за последние 5 лет.

Вне зависимости от наличия стажа или возраста, супруг (или супруга) заемщика согласно условиям программы, вынужден стать созаёмщиком в процессе заключения договора.

Нюансы при рефинансировании

Перед тем, как сделать рефинансирование, стоит отдать себе отчет в том, что:

-

Это потребует определенных финансовых вложений – заемщик сам оплачивает услуги оценщиков (необходимо, чтобы предоставить в банк актуальные данные о рыночной стоимости объекта, подлежащего залогу), услуги нотариуса и любых других сторонних организаций.

-

Это займет время. Если вам нужно перекредитоваться срочно, потому что на очередной платеж просто нет денег, то рефинансирование вам вряд ли подойдет. Растянуться процесс может минимум на месяц, а иногда и на несколько.

-

Банк может отказать в самый последний момент. На этот случай стоит иметь запасной вариант. Даже если вам одобрена первоначальная заявка, отказ может прийти на стадии рассмотрения объекта залоговой недвижимости.

-

Если у вас плохая кредитная история, банк вам откажет. Но причиной отказа могут послужить и другие факторы.

Помочь заранее разъяснить непонятные моменты может горячая линия, телефон которой работает круглосуточно: 8 (800) 555-55-50.

Почему банк отказал

Причину отказа банк не объясняет. Такова политика любого банка – это так называемая политика соблюдения коммерческой тайны, которая запрещает раскрывать критерии оценки потенциальных заемщиков. Отказал и отказал. Но банк не скрывает, что существует порядка 20 параметров, по которым оцениваются потенциальный заемщик, а также потенциальный созаемщик по кредиту.

Независимо от того, почему Сбербанк отказывает, вы можете подать заявку повторно по истечении времени, указанного в сопровождающем отказ письме. Иногда допускается подача повторной заявки сразу, но особого смысла в этом нет. Стоит подождать хотя бы пару месяцев.

Перечислим несколько причин, по которым вам может прийти отказ:

-

Не подходит уровень ежемесячных доходов,

-

Нет требуемого стажа,

-

Не тот возраст,

-

Кредит ранее подвергался рефинансированию,

-

До полной выплаты займа осталось менее 90 дней,

-

И т.п.

Стоит помнить, что причиной отказа могли стать не вы как потенциальный заемщик, а объект недвижимости или ваш созаемщик.

Военная ипотека

Сбербанк занимается оформлением военной ипотеки с нуля, но не занимается рефинансированием уже имеющейся. Вообще, этим не занимается ни один банк. В СМИ появлялась информация, что перекредитование военной ипотеки станет возможным с конца 2017 года. До тех пор военным придется распоряжаться собственными накопленными средствами только в рамках программы военной ипотеки как таковой.

Сколько раз можно рефинансировать ипотеку

Всего один. Подтверждение этому можно найти в условиях, которые Сбербанк предъявляет к рефинансируемым кредитам. На сайте банке написано, что одним из условий является отсутствие реструктуризации за весь период действия кредита. Вы можете на всякий случай задать вопрос о том, сколько раз можно рефинансировать ипотеку, менеджерам по телефону горячей линии. Но мы уверены, что ответ будет таким же – один.

Возможно ли рефинансирование в том же банке другого кредита, ранее уже подвергшегося данной процедуре? Нет.

Проводит ли Сбербанк рефинансирование своих ипотечных кредитов? Да.

Нужен ли залог

Да. Как и обычный ипотечный займ, рефинансирование ипотеки предполагает залоговое обеспечение. В этом качестве обычно выступает тот же самый объект, под который вы брали ипотеку в стороннем банке. Хотя не возбраняется оформить договор ипотечного кредитования с участием любого другого подходящего объекта, если вы хотите оставить без обременения ту недвижимость, которая попадала под него по первичному договору (это позволит распоряжаться ею по вашему усмотрению еще до того, как вы закончите выплачивать займ).

Чтобы получить займ под залог недвижимости, которая уже находится в залоге у другого банка, необходимо сперва добиться одобрения рефинансирования в Сбербанке. Он перечислит на счет банка сумму, равную вашей задолженности по кредиту, после чего тот снимет обременение. С этого момента можно закладывать объект в Сбербанке.

Можно ли использовать материнский капитал

Можно, если речь идет о взятии первоначального кредита на покупку жилья. С материнским капиталом также можно обратиться в банк для погашения части основного долга или для досрочного погашения действующего кредита.

А вот вопрос о том, позволяет ли рефинансирование в Сбербанке зачесть материнский капитал, остается спорным. Есть случаи, когда маткапитал удавалось использовать при рефинансировании, что все они решались через суд. Если вы готовы к судебной волоките, то можете попробовать.

Перечень документов

При оформлении необходимо представить следующие документы:

- Анкету (форма выложена на официальном сайте банка).

- Паспорт с регистрацией или с временной пропиской.

- Справка 2-НДФЛ, копия трудовой книжки или выписка из нее.

- Ипотечный договор, заключенный с другим банком, график платежей (если он не включен в договор).

Дополнительно могут потребоваться документы об остатке кредитных средств и об отсутствии задолженности, но это только в том случае, если информация не будет найдена в общей базе.

Если заявка одобрена, тогда необходимо в течение 90 дней представить документы о праве на собственность жилого помещения, справку об оценке недвижимости, выписку из ЕГРН, технический паспорт. Созаемщик должен написать согласие, заверенное нотариусом, на передачу имущества в залог.

Заявка-онлайн на кредит наличными

Кто может оформить рефинансирование в Сбербанке?

Ключевые требования к потенциальным заемщикам изложены на официальном сайте Сбербанка. Там указано следующее:

- соответствие возрастному диапазону (не менее 21 года на дату получения ссуды и не более 75-ти на момент ее полного возврата);

- наличие российского паспорта;

- стаж непрерывной работы у последнего нанимателя не менее полугода.

Клиент банка обязан привлечь созаемщиков, которые обязательно должны иметь российское гражданство. В роли созаемщика не может выступать супруг(а) гражданина, если между ними заключен брачный договор о разделе имущества.

Для оформления кредитного продукта клиент Сбербанка обязан собрать следующие документы:

- заполненное заявление по форме банка;

- собственный паспорт и документы созаемщиков (в них обязательно должна иметься отметка о прописке);

- сведения о ссудах, подлежащих рефинансированию (нужно предоставить в банк кредитный договор или график платежей по имеющимся обязательствам);

- документы по имуществу, предоставляемому в залог.

Обязательное условие для получения ипотеки – наличие залога. В роли последнего может выступать:

- комната в коммуналке;

- квартира;

- дом;

- жилое помещение вместе с земельным наделом, где оно располагается.

Если недвижимость выступала в роли залога по предыдущему кредиту, обременение с него снимается после полного расчета по обязательствам. После этого ставка для заемщика в Сбербанке снижается, а квартира (дом) регистрируется в качестве заклада по новой ссуде.

Возможен альтернативный вариант – использование в роли залога недвижимости, которая ранее не находилась под обременением (например, второй квартиры клиента). В этом случае она сразу регистрируется как заклад, а гражданин с первого дня получает выгодную ставку процента.

Требования к заемщику

Выступить заемщиком может не каждый. Человек, оформляющий займ под залог имущества, должен числится на последнем месте работы минимум 6 месяцев и иметь общий трудовой стаж более 1 года. Данное условие не распространяется на людей, получающих зарплату в самом банке. Минимальный возраст кредитозаемщика – 21 год, максимальный — 75 лет.

Если у заемщика есть супруг (а), он (а) автоматически включается в список созаемщиков (вне зависимости от работоспособности и возраста). Исключением из данного правила может стать только наличие у супругов брачного договора, в котором прописано, что муж или жена не претендуют на приобретаемое в браке имущество. Также учитывается отсутствие у мужа или жены гражданства РФ.

Важные аспекты, которые следует знать

Клиент вправе совершать ежемесячные платежи согласно новому графику или же выполнить досрочное погашение. Во втором случае ему предварительно потребуется уведомить кредитора о своем решении, указав дату досрочного погашения и сумму операции.

Если заемщик и (или) его созаемщик не исполняют условия договора или делают это ненадлежащим образом, кредитор вправе передавать их персональные данные третьим лицам, которые предпримут действия, направленные на возврат долга заемщиком.

2017, Все о финансах. Все права защищены. Копирование материалов только с разрешения автора.

Правоприменительная практика и/или законодательство РФ меняется достаточно быстро и информация в статьях может не успеть обновиться.Самую свежую и актуальную правовую информацию, с учетом индивидуальных нюансов вашей проблемы, можно получить по круглосуточным бесплатным телефонам:

или заполнив форму ниже.

Как оформить ипотечное рефинансирование

Многие люди задаются вопросом, как оформить ипотечное перекредитование в Сбербанке? Для этого необходимо сделать следующее:

- Подготовить список определенных документов и с ними явиться в отделение банка.

- Далее потребуется подать заявление на рефинансирование ипотеки, и ждать пока банк будет заниматься его рассмотрением. С момента, когда заявитель представит весь пакет документов и напишет заявление должно пройти не более 10 дней. Это максимальный период рассмотрения заявки сотрудниками банка.

- Новый кредитный контракт будет подписан только в том случае, если банк одобрит заявку на пересмотр договора. Полученные деньги будут сразу направлены на досрочное погашение долга, оформленного в предыдущем финансовом учреждении.

Эти условия такие же как и про обычным кредитовании

Поскольку процедура перекредитования по сути является стандартным ипотечным займом, то заявитель может воспользоваться и различными государственными льготами и субсидиями. Например, перекредитование может оформлено с использованием материнского капитала или с применением различных программ, таких как Ипотека молодому учителю или Молодая семья.