Как проверить кредитную историю

Содержание:

- Как узнать, в кредите ли машина?

- Условия получения

- Список офисов и операционные кассы

- Расчитать рефинансирование кредита в банке «Ренессанс Кредит»

- Восстановление пароля от личного кабинета карты Квику

- Что делать, если на вас незаконно оформили кредит?

- Рекомендуемые займы

- Номера службы поддержки Райффайзен Телеинфо по регионам

- Куда обратиться, чтобы проверить кредитную историю?

- Как банки узнают о кредитах заемщиков

- FAQ Kviku

- Что делать, если указанный кредит не брали

- Регистрация личного кабинета Fastmoney

- Вариант №2: если согласия добиться не удалось

- Как узнать кредитную историю другого человека

- Как исправить кредитную историю

- Как узнать, есть ли долги по кредитам через БКИ?

- Зачем проверять свою кредитную историю

- Кто имеет право на получение такой информации?

- Самые доступные способы выяснения информации

- Где хранится кредитная история

- Необходимо ли проверять ки?

- Особенности получения кредитной истории

- Номера телефонов микрофинансовой компании

- Способы узнать о своих долгах

- Куда обратиться, чтобы проверить свою кредитную историю?

- Микрозаймы для улучшения кредитной истории

- Как закрыть золотую кредитную карту Сбербанка?

- Но зачем платить, если можно проверить бесплатно?

- Условия займов в ЭкспрессДеньги

- Что хранится в кредитной истории (КИ)?

- Требования к заемщикам

- Заключение + видео по теме

Как узнать, в кредите ли машина?

Попасть в долговую яму можно также по невнимательности. К примеру, приобретение автомобиля, находящегося в залоге, является незаконным, поскольку он является собственностью кредитора до полного погашения долга

Важно своевременно проверять, не находится ли желаемое авто в обременении

Самым простым способом узнать не находится ли машина в залоге является посещение автосалона, где она первоначально покупалась. Однако, это не всегда возможно, особенно если авто приобреталось с рук.

К другим способам относят:

- Проверку по серийному номеру;

- Обращение в БКИ;

- По КАСКО или договору ДКП;

- С помощью единой автомобильной базы (Reestr-Zalogov).

Чтобы воспользоваться последним способом, необходимо зайти на сайт и внести серийный номер авто.

Условия получения

МФО Zaymigo лояльно относится ко всем категориям заемщиков и выдвигает минимальные требования к получателям:

- Возраст от 18 лет. Верхний порог для возраста клиента – 70 лет.

- Гражданство РФ.

- Регистрация на территории страны. Прописка может не совпадать с фактическим регионом проживания.

- Наличие дохода (нет необходимости подтверждать его справками, можно работать неофициально).

В ходе подачи заявки понадобятся: мобильный телефон, электронный адрес, банковская карта и действующий паспорт.

Этих данных достаточно для оформления запроса на ссуду. Дополнительных документов не требуется. Онлайн заявка формируется на официальном сайте, а решение поступает сразу, и не более, чем через 5 минут.

Список офисов и операционные кассы

Расчитать рефинансирование кредита в банке «Ренессанс Кредит»

Требования к заемщику

Воспользоваться услугой рефинансирования в банке «Ренессанс Кредит» может гражданин РФ, который соответствует основным требованиям:

- Возраст от 21 до 65 лет. У разных кредиторов возрастные рамки могу отличаться.

- Официальное трудоустройство. Общий стаж работы должен быть не менее 1 года, на последнем месте – от трех месяцев.

- Достаточный уровень дохода. На ежемесячный платеж должно уходить не более 50% заработной платы заемщика.

- Постоянная регистрация в регионе присутствия банка.

- Хорошая кредитная история. Просрочки по займам – веская причина отклонить вашу заявку.

Совет! Если вы понимаете, что не соответствуете требованиям, попробуйте выбрать другой банк. Заявки сразу в несколько организаций одновременно в случае отказа могут испортить вашу КИ.

Когда выгодно перекредитовывать

В 2020 – 2021 году рефинансировать заем целесообразно в следующих случаях:

- При разнице между старой и новой процентными ставками от 2 п.п. и больше. В противном случае затевать процедуру не имеет смысла, так как расходы на переоформление перекроют возможную выгоду. Кредитный калькулятор поможет сопоставить разные предложения и выбрать оптимальное.

- В первые годы выплаты по займу. При аннуитетной схеме платежей именно в начале срока выплат заемщик отдает в Банк «Ренессанс Кредит» максимальное количество процентов. При дифференцированной схеме проценты начисляются на остаток долга, поэтому платеж уменьшается на протяжении всего срока действия договора.

- Если у вас есть сразу несколько действующих кредитов, переоформление в банке «Ренессанс Кредит» позволит объединить их в один договор. Это снизит финансовую нагрузку и сделает процесс погашения задолженности комфортнее. Калькулятор позволит провести расчет возможной выгоды для каждого из продуктов.

Кроме того, перекредитование в банке «Ренессанс Кредит» может быть выгодным, если заемщику нужно вывести имущество из залога.

Восстановление пароля от личного кабинета карты Квику

Что делать, если на вас незаконно оформили кредит?

Регулярная проверка своей кредитной истории, причем, начиная с 31 января 2019 года два раза в течение одного года, поможет своевременно заметить, что кто-то, воспользовавшись вашими данными, взял заем.

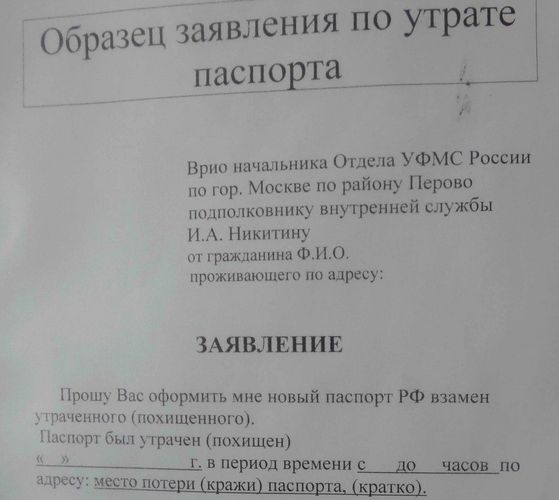

Особенно следует контролировать ситуацию, если паспорт был утерян.

Прежде всего нужно подать заявление в правоохранительные органы о пропаже документов, что позволит доказать непричастность к заключению сделок по утраченному паспорту.

Если же из банка стали поступать смс-извещения с напоминаниями о необходимости гашения долга или, проверив данные кредитной истории, обнаружили наличие кредитов, которые вы не брали, срочно начинайте принимать меры.

От того насколько быстро решите возникшую проблему, могут зависеть и дальнейшие неприятности, например, взыскание банком долга в судебном порядке, арест имущества и прочие.

- Узнавайте подробности заключения договора – наименование кредитной организации, дату и сумму оформленной сделки кредитования.

- Подавайте заявление в полицию о факте мошенничества, описав известные подробности, в случае потери паспорта, приложите документы, подтверждающие факт обращения по этому поводу.

- Письменно отправляйте запрос в банк с требованием выдачи копии документов по кредиту.

- Получив письменные доказательства подтвержденные заключенным договором выдачи займа, предъявляйте претензию о незаконности кредитования с требованием изменения кредитной истории и аннулирования данных о взятом займе.

- При получении официального отказа банка или игнорировании требований, решайте конфликтную ситуацию через суд, запросив записи с видеокамер, проведение экспертизы подлинности подписи заемщика.

Рекомендуемые займы

Номера службы поддержки Райффайзен Телеинфо по регионам

Для того чтобы связаться с колл-центром Райффайзенбанка и проконсультироваться по интересующим вопросам, следует набрать соответствующий номер телефона, в зависимости от региона проживания.

| Москва | +7 495 721-91-00 (информационный центр)

+7 495 777-17-17 (служба поддержки держателей карт) |

| Санкт-Петербург | +7 812 334-43-43

+7 812 718-55-33 |

| Екатеринбург | +7 343 378-70-03

+7 343 378-70-02 |

| Краснодар | +7 861 210-99-00

+7 861 210-99-11 |

| Красноярск | +7 3912 74-99-00

+7 3912 74-99-11 |

| Нижний Новгород | +7 831 296-95-07

+7 831 296-95-03 |

| Новосибирск | +7 383-319-13-22

+7 383 319-13-23 |

| Пермь | +7 342 218-35-25

+7 342 218-35-18 |

| Самара | +7 846 277-72-72

+7 846 277-70-70 |

| Тюмень | +7 3452 52-09-00

+7 3452 52-09-20 |

| Уфа | +7 347 293-69-26

+7 347 293-69-11 |

| Челябинск | +7 351 247-22-22

+7 351 247-22-33 |

Из других российских городов можно позвонить на горячую линию Райффайзенбанка бесплатно по следующим номерам:

- информационный центр: 8 800 700-91-00;

- круглосуточная поддержка держателей банковских карт: 8 800 700-17-17.

Клиентам, которые пребывают за рубежом, следует звонить на номера московской линии.

Куда обратиться, чтобы проверить кредитную историю?

Где можно получить кредитную историю? Есть разные способы «пробить» и посмотреть такую информацию, и все они в подробностях рассмотрены ниже.

Центробанк

Все БКИ передают сведения в российский Центробанк, точнее в его отдельное подразделение, называемое Центральным каталогом кредитных историй. Именно ЦККИ систематизирует и хранит данные, являясь некой единой базой. Но это подразделение ЦБ не занимается предоставлением кредитных историй, оно лишь выдает сведения о бюро, хранящих КИ.

Для уточнения перечня необходим код субъекта, который имеют все заемщики (он присваивается при выдаче первого кредита). Его можно уточнить или создать в любых БКИ или финансовых организациях. А можно заявку в ЦККИ направить без такого кода от нотариуса, из любой кредитной организации (МФО, кооператива, банка), отделения почты (с телеграфом) или бюро.

БКИ

Выяснив место хранения кредитной истории, можно запросить ее из БКИ следующими способами:

- Личным обращением. Предъявляйте паспорт, составляйте и подписывайте заявление, получайте отчет.

- Отправкой запроса по почте: письмом или телеграммой. В конверт вкладывается заявление с нотариально заверенной подписью. В телеграмме содержится текст запроса, а оператор подтверждает предъявление отправителем документов и заверяет оставленную и подпись.

- Использованием онлайн-сервиса, предоставляемого бюро. Такие порталы есть у крупных БКИ, и проверка через них включает регистрацию, идентификацию, авторизацию, заказ и оплату отчета.

- Авторизацией через Госуслуги. Некоторые бюро не требуют регистрировать личный кабинет и разрешают авторизоваться через учетную запись Госуслуг.

Полный и точный перечень способов проверки уточняйте в конкретных бюро, в которых хранится ваша кредитная история. Причем запросить КИ следует из всех таких БКИ, чтобы получить полную характеристику.

Компании-партнеры БКИ

У большинства БКИ есть партнеры: операторы связи, финансовые организации (микрофинансовые и банковские), компании-посредники со специализированными сервисами. Полный перечень партнеров вы найдете на сайте бюро. Из офисов направляются письменные запросы, но посреднические услуги платные.

Как банки узнают о кредитах заемщиков

Перед тем, как одобрить заявку на займ, банки тщательно проверяют заемщика по различным критериям. В этот список входит процент закредитованности и порядок соблюдения графика платежей.

В первом случае банк оценивает вероятность возникновения проблем с платежами – если у клиента много займов, на их оплату уходит определенная часть дохода. Если ежемесячный объем расходов превышает 60%, решение по заявке будет отрицательным.

Во втором случае оценивается надежность и добросовестность клиента по кредитной сделке. Если он систематически допускает просрочки или вносит платежи в последний день платежа – это создает негативное впечатление и ведет к отказу по заявке.

Перечисленные сведения банки получают от БКИ. Первое, что делает финансовая организация после поступления заявки на займ – делают запрос в Бюро и смотрят на скоринг балл (уровень кредитоспособности). Если он низкий, сразу отклоняют заявку, если удовлетворительный, проводят дальнейшую проверку, изучая финансовое прошлое клиента.

Таким образом, есть разные способы узнать о наличии задолженности по займу. Рекомендуется регулярно проверять наличие долгов, так как просрочка грозит проблемами с получением последующих займов в банковских организациях

При этом важно учитывать, что она может возникнуть случайно – например, если клиент произвел платеж в последний день графика, но он не дошел сразу из-за технических проблем. Чтобы свести риск появления кредитной задолженности желательно вносить ежемесячный платеж заранее – не позднее, чем за 3 дня до даты списания средств со счета

FAQ Kviku

Что делать, если указанный кредит не брали

Если указанный кредит вы не оформляли, то наверняка его взяли мошенники. Для начала следует разобраться во всем, обратившись в банк. Вспомните, не передавали ли вы свои удостоверяющие личность документы кому-либо. А в МФО получить микрозайм можно по одним лишь паспортным данным, которые могли попасть к злоумышленникам.

Если вы узнали о махинации, то действия будут такими же, как и при получении займа без вашего ведома. Алгоритм действий рассмотрен выше, и он будет идентичным для данной ситуации.

Как проверить, есть ли на мне кредиты, которые я получал, а также которые оформлялись без моего согласия? Теперь вы знаете ответ на этот вопрос и сможете провести проверку.

Регистрация личного кабинета Fastmoney

Все максимально просто, а весь процесс занимает менее 10 минут! Проходим только необходимые этапы:

- На главной странице официального сайта Фастмани находим форму «Мгновенные займы онлайн».

- Выбираем сумму кредитования.

- Выставляем срок возврата.

- Нажимаем кнопку «Получить деньги».

Информация обрабатывается системой, далее нужно только заполнить специальную форму, указав свой номер мобильного телефона и пароль. Дублируем информацию для исключения ошибки, отправляем на рассмотрение. Получаем SMS, в котором содержится уникальный код. Вносим его в специальное поле и переходим к последнему этапу авторизации. Указываем следующие данные:

- Номер и серия паспорта. Дата выдачи.

- Адрес прописки. Место фактического проживания.

- Место трудоустройства. Заработная плата. Стаж работы.

Полученную информацию проверяет департамент безопасности. Возможно, для некоторых уточнений, потенциальному заемщику Фастмани перезвонят специалисты. По завершении процесса, пользователь получает информацию о принятом решении.

Вариант №2: если согласия добиться не удалось

Сразу следует отметить, что добыть сведения без согласия самого проверяемого довольно сложно. Более того, этот вариант получения информации является незаконным. При помощи различных фирм (детективных контор) на платной основе можно выяснить любые сведения о кредитоспособности человеке. Для этого достаточно назвать его паспортные данные.

Кроме того, можно попытаться выведать информацию через сотрудников банка, в котором нужный заемщик ранее кредитовался. Однако шансы на получение сведений практически равны нулю, поскольку данные БКИ являются конфиденциальными и банковскими работниками не разглашаются.

Как узнать кредитную историю другого человека

На самом деле доступ к кредитной истории жестко ограничен. Узнать свою кредитную историю может узнать только сам ее владелец.

Получить информацию можно тремя способами (остальные варианты будут незаконны):

- заявитель самостоятельно запрашивает и получает свою кредитную историю, а после предоставляет ее для ознакомления вам;

- в случае, если вы представляете юридическое лицо или ИП и вам по каким-то причинам нужна история по кредитам другого лица. Вам нужно запросить у него письменное согласие. После отправить запрос в бюро кредитных историй, где хранится КИ субъекта, сопроводив запрос согласием.

- Если вы физическое лицо, то напрямую запрашивать сведения о КИ в БКИ можете, если являетесь официальным представителем субъекта. Для этого необходима нотариально оформленная доверенность, согласно которой вы можете запрашивать эти данные от другого лица.

Как исправить кредитную историю

Нужно, чтобы прошлый кредитор снял с вас все претензии: либо оплатите то, что не доплатили, либо ждите, пока банк потеряет к вам интерес, а все судебные сроки выйдут. Должно пройти не менее трех лет, чтобы вы пропали из «черных» списков неплательщиков. Также стоит помнить о том, что кредитную историю могут испортить долги за сотовую связь и коммуналку – ресурсоснабжающие компании с удовольствием передают сведения о должниках в кредитные бюро, отрезая им путь к кредитам.

Допустим, вы расплатились со всеми долгами, но история все еще плохая. В хорошем банке ипотеку не дадут. Как все исправить?

Специалисты советуют выправлять свою кредитную историю с помощью мелких кредитов и займов. Например, потребительских займов на бытовую технику. Оформляете кредит на телевизор, телефон, пылесос или даже мультиварку, платите день в день и ровно столько, сколько прописано в договоре, не допуская переплат и рассрочек. Да, процент придется отдать – вы переплатите некую сумму кредитной организации, одобрившей займ. Но это цена за хорошую кредитную историю. Сведения, которые кредитор передаст в кредитные бюро, будут характеризовать вас только с положительной стороны.

Как узнать, есть ли долги по кредитам через БКИ?

Во-первых, необходимо определить, в какую из действующих в стране БКИ следует направлять запрос. Для этого нужно воспользоваться:

1. Сайтом Банка России www.cbr.ru/ckki. Сведения находятся в Центральном каталоге кредитных историй (ЦККИ). Чтобы найти нужную информацию, потребуется введение паспортных данных и кода субъекта. Это один из эффективных способов определения целевого Бюро для проверки долгов по кредитам онлайн.

2. Сайтом государственных услуг. Для выяснения места хранения КИ необходимо подтверждение учетной записи пользователя.

Во-вторых, нужно запросить КИ в найденном бюро. Для чего потребуется регистрация на соответствующем сайте БКИ. А также прохождение идентификации следующими способами:

- на портале Госуслуг;

- с помощью телеграммы, заверенной оператором связи;

- с использованием квалифицированной эл. подписи (УКЭП);

Затем следует перейти в личный кабинет, и ознакомиться с кредитной историей. Также ознакомление с КИ возможно путем личного посещения офиса организации и составления заявления. При себе необходимо иметь паспорт для подтверждения личности заемщика.

Зачем проверять свою кредитную историю

Проверка кредитной истории выполняется человеком только по собственному желанию. Есть ряд ситуаций, когда рекомендуется запросить отчет из БКИ:

- Наличие планов получить в ближайшем будущем крупный кредит, ипотеку. Проверка своей кредитной репутации позволяет заранее оценить вероятность одобрения нужной ссуды и при необходимости предпринять различные действия для улучшения КИ.

- Защита от мошеннических действий. В КИ содержится информация обо всех кредитах и займах, оформленных на человека. Иногда мошенники оформляют ссуды на других людей по утерянному или поддельному паспорту и лучше такие проблемы выявить заранее, а не когда придут коллекторы или кредитная организация подаст в суд.

- Контроль за правильностью передачи данных кредиторами. Банки и МФО обязаны передавать регулярно данные по погашению задолженности в БКИ. К сожалению, технические и человеческие ошибки при этом не исключены. После получения ссуды рекомендуется через несколько месяцев запросить КИ. Отчет позволит узнать, есть ли просрочки по кредитам, выявить некорректную информацию в КИ и при необходимости сразу обратиться за внесение кредитором корректировок в данные, переданные в БКИ.

- Участие в программе улучшения (исправления) КИ. Проверка плохой кредитной истории первый шаг перед началом работы над улучшением репутации у кредиторов. Без контроля за КИ оценить эффективность предпринятых действий невозможно.

Есть и другие ситуации, когда может потребоваться проверить КИ. Например, это рекомендуется сделать перед попыткой устроиться на работу в крупную компанию, особенно если предполагаемая должность – ответственная.

Кто имеет право на получение такой информации?

В законодательстве Российской Федерации прописано право каждого гражданина страны на получение данных о его кредитной репутации. Используя такую возможность, любой желающий может один раз ежегодно производить запрос в Центральный каталог кредитных историй совершенно бесплатно. Запросить отчет в бюро кредитных историй (БКИ) повторно можно в любое время. Однако придется заплатить.

Помните: достоверной может считаться только информация, полученная из официальных источников. Не следует покупаться на уловки мошенников, обещающих получение данных любого человека через собственные каналы связи. Как известно, на территории России в настоящее время действует свыше тридцати различных бюро кредитных историй. Естественно, что получить актуальные данные из всех БКИ одновременно невозможно.

Самые доступные способы выяснения информации

Получить кредитную историю достаточно просто. Для начала следует уточнить, в каком БКИ хранятся данные о вас как о заемщике. При первом же обращении в банк на клиента заводится своеобразное досье, где в дальнейшем будут фиксироваться все данные о его кредитной репутации. Каждому заемщику обязательно присваивается код длиной от четырех до пятнадцати знаков.

Сведения о том, какое именно бюро осуществляет хранение информации об истории погашения кредитов любого заявителя, можно выяснить, отправив запрос в Центральный каталог кредитных историй при помощи сайта Центрального Банка. Именно здесь потребуется знание своего кода БКИ, поскольку это сочетание цифр выполняет функцию пароля, дающего право на получение конфиденциальной информации. Возможно, данные о заемщике хранятся сразу в нескольких базах различных бюро.

Воспользовавшись защищенными каналами связи, каждый пользователь кредитных ресурсов может запросить нужную информацию при помощи:

- БКИ, где сформировано его досье;

- одной из многочисленных кредитных организаций;

- нотариальных контор;

- микрофинансовых организаций;

- кредитных кооперативов.

Где хранится кредитная история

КИ хранится в бюро кредитных историй. Именно туда обращаются все компании и сервисы, располагающие информацией о заемщике. БКИ — это коммерческая организация, которая формирует, обрабатывает и хранит КИ, а также предоставляет по запросу кредитные отчеты в соответствии с 218-ФЗ.

Единого бюро с централизованным сбором информации в РФ не существует. На 26.01.2018 года их число составило 17 штук. Данные по каждому отдельному клиенту могут находиться сразу в нескольких БКИ. Чтобы сэкономить время и не обращаться во все, необходимо отправить запрос в специализированное подразделение ЦБ РФ — Центральный каталог кредитных историй. В справке из ЦККИ будет отмечено, в каком бюро хранится нужный документ.

На 2018 год в стране 4 ключевых БКИ:

- Национальное бюро кредитных историй (свыше тысячи банковских структур, обработка данных более 50 млн. лиц);

- Объединенное кредитное бюро (база свыше 140 млн. КИ, партнер Сбербанка РФ);

- КБ «Русский Стандарт» (более 45 млн. КИ и 50 банков);

- Эквифакс (более 140 млн. КИ, сотрудничество с сотнями организаций)

За внесение и исключение БКИ из госреестра отвечает Банк России. Также он следит за их деятельностью и ведет ЦККИ, чтобы кредитная история онлайн была доступна пользователям и субъектам без долгих самостоятельных поисков.

Необходимо ли проверять ки?

Начнем с того, что кредитная история представляет совокупность всех взятых человеком кредитов и проведенных платежей. Если заемщик добросовестно выполняет обязательства, то говорят, что у него история «хорошая». Такой клиент легко получит новый займ в любом банке/МФО.

Если клиент оказался недобросовестным, допускал постоянные просрочки в графике платежей, его ки считается «плохой». С такой репутацией человеку тяжело оформить новый кредит в финансовой организации.

Чтобы знать, какой у него кредитный статус, заемщик должен проверять состояние своей истории один раз в год. Делает это необходимо по следующим причинам:

- чтобы избежать «навешивания» посторонних кредитов и несделанных платежей. Последнее происходит из-за неточной передачи данных сотрудниками учреждения;

- чтобы, при необходимости, без проблем оформить новый займ.

Кроме самого заемщика и финансового учреждения состоянием его кредитной истории могут интересоваться страховые компании. Это происходит в том случае, если человек решил оформить договор страхования. Просмотр ки клиента позволяет определить его финансовое состояние, отношение к выплатам.

При проведении крупной сделки на приобретение/продажу автомобиля или недвижимости у человека могут попросить предоставить его кредитную историю.

При приеме на работу будущий работодатель может поинтересоваться кредитным статусом нанимаемого работника. Таким образом, руководитель хочет понять насколько человек ответственный в своих поступках, как он умеет планировать свои финансовые потоки.

Особенности получения кредитной истории

Итак, во сколько обойдется проверка кредитной истории, и к каким нюансам следует готовиться заемщику?

Для начала определимся со справкой из ЦККИ. Чтобы бесплатно заказать ее на сайте – нужен код субъекта из самого первого кредитного договора заемщика. Если его нет – информация предоставляется только платно:

- через свой банк или другую кредитную организацию;

- любое БКИ;

- запрос телеграммой.

Также можно платно заказать новый код субъекта, а уже потом преспокойненько вернуться к заказу через сайт ЦККИ.

Готовая справка придет на эл/почту заявителя. Будет виден полный перечень БКИ, к которым нужно обращаться, чтобы проверить кредитную историю. Также содержится информация о контактах каждого бюро.

Обратите внимание! Норма первого бесплатного отчета касается только непосредственного заказа через БКИ. Поэтому на вопрос, где и как узнать свою кредитную историю бесплатно, ответ будет положительным только в случае с БКИ.

Номера телефонов микрофинансовой компании

Способы узнать о своих долгах

Как проверить, оформлен ли на меня кредит, есть ли по нему задолженность? Если образовался крупный давно не погашаемый заемщиком долг, тогда сведения о нем передаются в определенные государственные структуры.

Один из таких гос. органов – таможенная служба. Она не выпустит человека за границу, если на него оформлены кредиты, и по ним образовалась крупная задолженность, превышающая тридцать тысяч рублей. Но в интернете через сайт таможни посмотреть свои долги по оформленным займам не удастся: такая услуга не предоставляется посетителям. Зато существует возможность проверки задолженностей и просроченных кредитов иными путями.

ГИБДД

Как проверить, есть ли на мне кредиты, через ГИБДД? Тут невозможно посмотреть задолженности по кредитам, так как данная инспекция не имеет никакого отношения к финансовым отношениям гражданина. Зато тут можно проверить все долги по штрафам, назначенным сотрудниками ГИБДД.

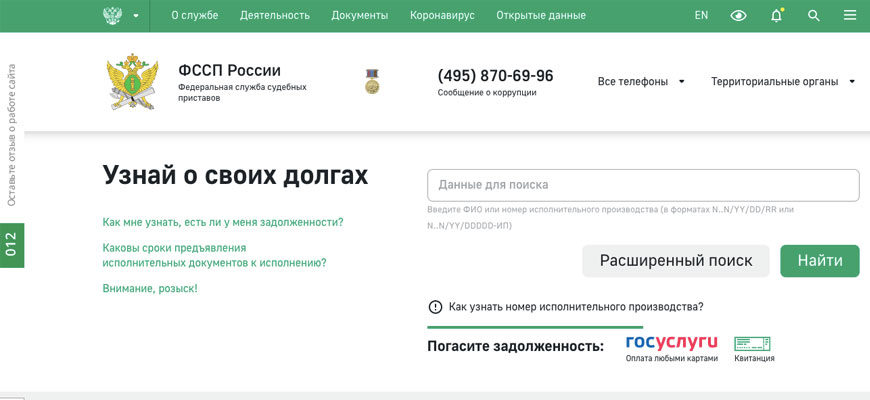

ФССП

Как узнать, есть ли на мне кредиты по которым есть неуплаченная задолженность? В ФССП сведения передаются, когда займы не просто были оформлены, а перестали погашаться. Если банк подал на злостного неплательщика в суд, и в ходе заседания судья вынес решение о взыскании долга, то исполнительный лист направляется в службу судебных приставов. Они начинают работать с должником, а информация о задолженности попадает в открытую базу.

Тут на главной странице рядом с надписью «Узнай о своих долгах» есть поле для ввода сведений для поиска. Вы можете ввести имя с отчеством и фамилией или присвоенный исполнительному производству номер, а потом начать стандартный или расширенный поиск.

Также можно зайти в раздел сервисов из меню (справа в углу), выбрать раздел банка данных исполнительных производств и заполнить форму.

Куда обратиться, чтобы проверить свою кредитную историю?

На сегодня в Украине действуют несколько кредитных бюро, которые содержат данные о кредитах и их погашении. Все они зарегистрированы в Едином реестре бюро кредитных историй, который был создан на основании закона Украины «Об организации формирования и обращения кредитных историй». Но чтобы найти персональную информацию, нужно будет обратиться в одно или несколько бюро, каждое из которых имеет свой сайт кредитных историй в Украине.

Самые крупные украинские бюро кредитных историй:

Первое украинское бюро кредитных историй. Это бюро сотрудничает с большинством украинских банков и имеет в базе более 40 млн кредитных историй.

Украинское кредитное бюро. База данных содержит около 7 млн кредитных историй. Эта организация сотрудничает с десятком крупных банков и со страховыми компаниями.

Среди менее крупных зарегистрированы и работают в Украине такие:

- Универсальное бюро кредитных историй

- Независимое бюро кредитных историй

- Розничное бюро кредитных историй

Микрозаймы для улучшения кредитной истории

Если с восстановлением платежеспособности и открытием депозита для повышения шансов на оформление кредита все предельно ясно, то сотрудничество с МФО в целях улучшения кредитного рейтинга вызывает массу вопросов среди потенциальных заемщиков. Однако на практике суть этой процедуры предельно проста.

Клиент оформляет быстрые кредиты от микрофинансовой компании. После своевременного возвращения денег МФК пересылает данные о выполненных финансовых обязательствах в БКИ. В итоге репутация заемщика улучшается.

Впрочем, постоянное сотрудничество с конкретной организацией позволит принять участие в программе лояльности.

- План действий по улучшению КИ при помощи МФО:

- Подать заявку на оформление быстрого кредита

- Выбрать минимальный срок и исходную сумму кредитования

- Заключить с кредитором договор

- Моментально получить денежные средства на карту

- Вернуть кредит по истечению моратория на досрочное погашение

- Оформить новый экспресс-кредит через некоторое время

- Повторить действия, указанные на предыдущих стадиях

Некоторые микрофинансовые компании предоставляют услугу улучшения кредитной истории в качестве одной из бесплатных дополнительных опций в сфере быстрого кредитования. Однако в процессе оформления займа клиенту следует учесть действующую тарифную политику организации.

За каждый день использования средств часто приходится платить ставку не менее 2%, а мораторий на досрочное погашение составляет от 3 до 10 дней.

Учреждение, с которым был заключен кредитный договор, вправе отозвать информацию из баз данных БКИ. Однако подобное решение принимается исключительно по уважительной причине. Например, если на этапе передачи сведений допущены серьезные погрешности.

Достаточным основанием для изъятия внесенных ранее сведений являются просроченные платежи, возникающие в результате технических сбоев или ошибок кредитора.

Стандартные способы восстановления репутации заемщика предполагают получение информации о состоянии кредитной истории с последующим оформлением и своевременным погашением новых займов.

Однако обнулить КИ невозможно, поэтому не стоит доверять мошенникам, обещающим удаление сведений о клиенте из ЦККИ.

Таким образом, ухудшение кредитной истории обычно является результатом допущенных заемщиком ошибок. Если речь заходит о технических просрочках по вине кредитора, исправить КИ можно путем обращения в банк или иное учреждение, занимающееся обслуживанием клиента. Даже если организация откажется делать запрос на изъятие ошибочной информации из базы данных БКИ, заемщик сможет защитить свои интересы в суде.

Как закрыть золотую кредитную карту Сбербанка?

Если вы решили отказаться от пользования картой, то необходимо правильно закрыть ее.

Придерживайтесь следующего порядка:

- полностью восстановите кредитный лимит;

- дождитесь, пока банк спишет проценты (обычно на это требуется несколько дней);

- убедитесь, что отсутствует переплата и кредитный лимит полностью восстановлен;

- напишите заявление на закрытие счета.

Через 60 дней рекомендуется снова обратиться в банк и взять справку о том, что счет закрыт. Храните ее как минимум 3 года — если за это время банк решит предъявить к вам финансовые претензии, то правда будет на вашей стороне.

Читаем также: банк подал в суд по кредиту — что делать?

Но зачем платить, если можно проверить бесплатно?

С 31 января 2019 г. граждане РФ могут проверить свою кредитную историю бесплатно 2 раза в год (но только один раз в бумажном виде).

Самый простой, удобный способ проверить кредитную историю — с помощью портала «Госуслуги».

Расскажу, как я бесплатно проверила свою кредитную историю онлайн за 30 минут через «Госуслуги».

- Заходим в личный кабинет на портале «Госуслуги» (у вас должна быть подтвержденная учетная запись).

- В поисковом окне пишем «проверить кредитную историю».

- В результатах поиска выбираем «Получение сведений из ЦККИ о БКИ, в котором (которых) хранится кредитная история физического лица».

- Выбираем «Заполнить заявку в электронном виде».

- Заполняем и отправляем заявку.

- Получаем от Центробанка в личный кабинет список бюро кредитных историй (БКИ), в которых хранится ваша кредитная история с указанием названий БКИ, адресов, телефонов.

На портале указано, что срок оказания услуги – 1 рабочий день. Мне пришел ответ через 2 минуты.

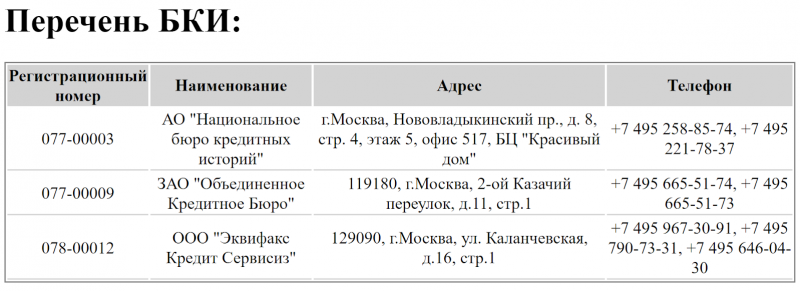

По результатам запроса я узнала, что моя кредитная история хранится в трех БКИ:

- АО

«Национальное бюро кредитных историй» - ЗАО

«Объединенное Кредитное Бюро» - ООО «Эквифакс

Кредит Сервисиз»

- Делаем онлайн запрос в БКИ.

Я зарегистрировалась на сайте БКИ, подтвердила эл. адрес.

Подтвердила личность через портал Госуслуги (ЕСИА), заполнив паспортные данные по установленной форме.

После подтверждения учетной записи открылся доступ к выбору услуг.

Выбрала услуги «Кредитный отчет» и «Персональный кредитный рейтинг».

Перешла в корзину и увидела, что отчеты уже готовы.

Затем изучила отчеты и узнала, что у меня хорошая кредитная история.

Посмотрев историю запросов, увидела, что банк, в котором у меня открыты депозит и дебетовая карта, раз в год запрашивает мою кредитную историю.

По закону банк может запросить полную кредитную историю при наличии согласия клиента. Срок действия согласия – 6 месяцев.

Доступ к информационной части кредитной истории без согласия клиента банк может запросить, если клиент обратился за кредитом. Никаких заявок в банк на получение кредита я не подавала, согласия на запрос моей кредитной истории не давала.

Значит, у банка не было оснований запрашивать мою кредитную историю. Написала запрос в банк, чтобы узнать, зачем банк ее запрашивал. Лишние запросы в кредитной истории мне не нужны.

Кроме банка, запрос кредитной истории без моего ведома и согласия делал российский брокер, клиентом которого я никогда не была.

Вот такие интересные факты выяснились после проверки кредитной истории.

Условия займов в ЭкспрессДеньги

Что хранится в кредитной истории (КИ)?

Каждая кредитная история состоит из демонстрации дат и сумм, когда был взят и погашен кредит, имело ли место досрочное погашение. Среди данных, которые вносятся в документ, выделю:

- ФИО;

- документация для идентификации заемщика;

- адрес;

- телефон;

- сводка.

В последнем блоке указывается количество счетов, сумма всех кредитов, актуальная сумма для погашения на текущий момент и количество дней просрочки. Даже если вы ни разу в жизни не брали кредитов, не оформляли кредитные карты, то кредитная история у вас все равно есть, но она нулевая согласно данным банка. А о принципах формирования капитализации банковского вклада можно узнать больше в материале блога.

Требования к заемщикам

Чтобы получить экспресс займ на банковскую карту необходимо соответствовать критериям кредитора:

- возраст – от 18 лет,

- наличие прописки на территории рф,

- российское гражданство,

- отсутствие просрочек по кредитам и большой долговой нагрузки,

- наличие действующего паспорта, номера телефона, электронной почты,

- номер именной банковской карты.

Процедура выдачи займов на кредитную карту не обходится без проверок. Данные заёмщика запрашиваются в бюро кредитных историй и правоохранительных органах с целью получения его детальной характеристики.

Лица, имеющие судебные производства по финансовым делам рассчитывать на экспресс займ не могут.

Заключение + видео по теме

Для поддержания собственной репутации любой гражданин, оформлявший когда-либо займ, должен знать, как проверить сведения о собственной кредитной истории. Полезно обладать такой информацией и тем, кто никогда не оформлял кредитных договоров. Это поможет исключить факты мошенничества.

Не стоит также забывать и о том, что 1 раз в год получить отчёт о кредитной истории можно совершенно бесплатно. Таким правом следует пользоваться абсолютно всем, чтобы своевременно отслеживать изменение своих данных.

На этом у нас всё.

До новых встреч на страницах нашего онлайн-журнала «RichPro.ru»!