Какие банки не проверяют кредитную историю?

Содержание:

- Контакты:

- Что делать, если нашелся «чужой» кредит

- Ипотечное кредитование

- Можно ли узнать задолженность через интернет

- Как узнать есть ли долги по кредитам

- Онлайн заявка на кредит и карту рассрочки Халва в городе Ярославль

- Необходимость в проверке на наличие долгов

- «Ренессанс» — кредит с плохой кредитной историей до 700 000 рублей

- Что делать, если обнаружили «левый» кредит

- МФО выдающие кредиты без проверки истории

- Вопросы и ответы

- Налог на профессиональный доход

- Наименование

- Зачем узнавать свои кредиты

- Можно ли узнать свою кредитную другим способом?

- Банк Восточный: что нужно для оформления кредита с плохой КИ

Контакты:

Что делать, если нашелся «чужой» кредит

После проверки внезапно можно обнаружить наличие кредитов, о которых «заёмщику» ничего неизвестно. Это – проделки мошенников, которые каким-то образом получили доступ к паспорту человека (или его копии) и решили обогатиться. Что же делать в этом случае и как решать проблему?

Как мошенники могут взять на вас кредит

К сожалению, условия взятия кредитов в некоторых финансовых учреждениях позволяют как бы случайно оформить заём на чужой паспорт. При этом будет требоваться оригинал и ксерокопия. Это проблема, которая может поджидать любого человека.

Поскольку для взятия кредита иногда достаточно лишь паспорта и более-менее похожей внешности, то есть риск оказаться должным. Причем не банку (там не всегда одобряют даже реальным владельцам документов), а микрофинансовым компаниям, что намного хуже.

Более того, иногда можно встретить недобросовестных работников финансовых учреждений. У них есть доступ ко всему необходимому, чтобы провернуть преступление. И достаточно простой копии паспорта. Поэтому риски есть всегда.

Куда обращаться, чтобы не платить чужой кредит

Сразу же, как стало известно о непонятно откуда взявшемся кредите, необходимо начинать действовать. Чем быстрее проблема будет решена – тем меньше неприятностей она доставит в будущем. Порядок действий:

- Вызнать, в какой организации был взят кредит, какого числа это было сделано, а также номер кредитного договора;

- Отправиться в полицию и подать заявление о мошенничестве, подробно описав ситуацию. Если ранее вы теряли паспорт, то желательно приложить соответствующие документы;

- Получить документ о принятии заявления со всей сопутствующей информацией;

- Создать запрос в банк и потребовать в нем предоставить копии документов по кредиту;

- После получения пакета документов по кредиту составить претензию о незаконности кредитования;

- Попросить записи с камер наблюдения, на которых виден «заёмщик»;

- Провести почерковедческую экспертизу, сравнивая свой почерк и почерк мошенника на документах;

- Дождаться, пока служба безопасности банка и полиция проведут собственные расследования.

Полиции могут понадобиться доказательства непричастности «заёмщика» к кредиту. Здесь-то и понадобятся экспертиза и записи с камер наблюдения. Их нужно будет передать в полицию (если правоохранительные органы сами не потребуют их у учреждения).

Варианта по взаимодействию непосредственно с банком всего лишь два:

- Договориться о сотрудничестве в поисках мошенника и проведении расследования службой безопасности;

- Начать судиться с учреждением, доказывая свою невиновность при помощи свидетельских показаний и документов. Это может понадобиться в том случае, если учреждение не желает проводить расследование и уже подало иск на возврат денег.

По завершении расследования стоит попросить банк выдать справку об отсутствии у него претензий по отношению к заёмщику. Чтобы в дальнейшем не возникало никаких проблем с кредитной историей.

Как уберечься от мошенников

Чтобы избавить себя от риска случайно расстаться с «чистой» кредитной историей и деньгами, необходимо следовать хотя бы простейшим мерам предосторожности:

- Хранить документы в максимально защищенном от посторонних (даже от родственников!) месте;

- При необходимости взять паспорт с собой позаботиться о том, чтобы вытащить его из сумки/кармана было максимально трудно для вора;

- На каждой ксерокопии паспорта, которая передается посторонним людям, писать ручкой «Не для заключения кредитного договора!» (если это так);

- Не передавать документы даже родственникам, не говоря уже о посторонних людях, не оставлять их на видном месте и т.д.;

- В случае утери или кражи паспорта – в тот же день подать заявление о пропаже в полицию.

В таком случае можно свести риск выплаты чужого кредита к минимуму. Никто просто не сможет добраться до паспорта. Но, даже если и доберется, выписка из полиции докажет финансовой организации, что договор был заключен мошенником, и что разбираться необходимо с ним, а не с законным владельцем документов.

Ипотечное кредитование

Характерными признаками ипотечного кредитования выступают значительная сумма выделяемых банков средств, а также серьезная продолжительность займа. Очевидно, что покупка жилья без привлечения кредитных ресурсов доступна сегодня крайне малому количеству россиян, что объясняется востребованность и популярность данной банковской услуги на рынке. Суть ипотеки заключается в том, что заемщик оформляет приобретаемое им жилье в качестве залога. В некоторых случаях для обеспечения ипотечного кредита используется другая недвижимость клиента.

Кредиты на развитие бизнеса

Обязательным фактором развития бизнеса в стране являются благоприятные условия и возможности для его кредитования. Существует большое количество различных займов, средства которых могут быть направлены на открытие или развитие бизнеса.

Виды коммерческого кредита

Сегодня активно применяется несколько различных классификаций коммерческих кредитов. По наиболее распространенной выделяют следующие их виды:

- Овердрафт. Доступен как физическим, так и юридическим лицам. Представляет собой кредитную линию с определенным лимитом, размер которого зависит от оборотов по счету. С периодичностью раз в две недели или месяц заемщик обязан полностью погашать овердрафт, после чего может снова использовать средства в рамках выделенного лимита;

- Коммерческая ипотека. Основной принцип взаимодействия заемщика и банка напоминает обычную ипотеку, однако, речь в данном случае идет не о покупке жилья, а о приобретении офисных, складских, производственных помещений или другой коммерческой недвижимости;

- Товарный кредит. Заемщик получает от банка необходимый ему товар, постепенно расплачиваясь за него с учетом начисляемых процентов.

Помимо перечисленных на практике применяется еще множество других видов коммерческого кредита, что не удивительно, учитывая востребованность данного вида банковских услуг.

Лизинг

Под лизингом понимается отдельный вид кредитования, которые нередко называют финансовая аренда. Ее механизм заключается в следующем – заемщик получает от лизингодателя необходимое ему оборудование, транспортное средство или даже недвижимость, эксплуатируя и постепенно расплачиваясь за него. До осуществления последнего платежа объект лизинга находится в собственности кредитора, а после выплаты полной суммы договора финансовой аренды – переходит к заемщику. Важным преимуществом подобного способа кредитования являются предусмотренные законодательством налоговые льготы.

Можно ли узнать задолженность через интернет

Как было упомянуто выше, попытка узнать чужую задолженность по кредиту через интернет грозит большими проблемами:

- подобный запрос можно расценить, как попытку мошенничества;

- сайты, предлагающие такую услугу, обычно воруют личные данные ДУЛ и карт с целью получения онлайн-займов по подложным документам и списания чужих денег со счетов.

Легальных и надежных сервисов для получения информации по чужому кредитному договору нет. Если же кредитор уже обратился в суд и получил исполнительный лист, то информация о таком неблагонадежном заемщике обязательно отображается на сайте ФССП.

Статьи:

Как узнать судебную задолженность по номеру исполнительного производства

Как узнать счета должника по исполнительному листу

Как узнать есть ли долги по кредитам

Проверить долги по кредитам можно разными способами. При личном посещении банка или онлайн, через запрос в соответствующие инстанции. Это можно сделать платно или нет. Рассмотрим основные варианты.

В платежах

Способ годится при оплате долга по карте. Информацию об остатке задолженности перед банком можно получить через банкомат

Важно это сделать перед внесением очередного платежа. Чтоб не запутаться

Ведь платеж уменьшит остаток долга, но не сразу. Если операцию осуществить до платежа, не нужно будет гадать: учтен ли в остатке этот платеж.

Как получить информацию? Необходимо вставить карту в банкомат и выбрать в меню пункт «История операций» или «Операции по счету» или что-то похожее. В каждом банке названия могут отличаться.

Этот способ хорош своей простотой. Кроме того, информация актуальна и достоверна. Плату за услугу банк не взимает.

В ряде случаев задолженность по кредитной карте можно узнать и через банкомат стороннего банка. Для этого нужно следовать подсказкам на мониторе. Но услуга, как правило, платная.

С платежами связан еще один вариант. Если при оформлении кредита была подключена услуга смс — информирования, то перед каждым платежом клиенту напомнят о нем с указанием даты и суммы. А после совершения платежа, сообщат новый остаток по кредиту.

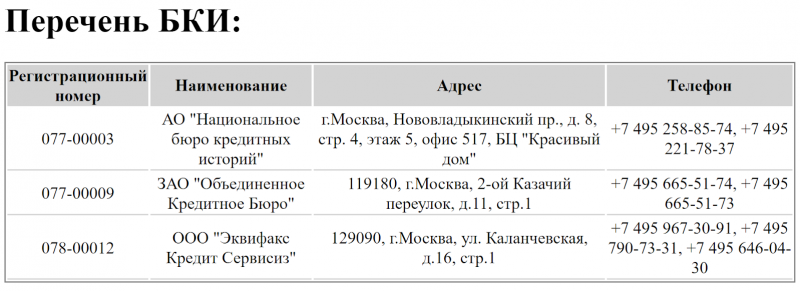

По кредитной истории

Код обычно указан в кредитном договоре или приложениях к нему. Если кода нет, следует обратиться с паспортом в любой банк или БКИ и через них направить запрос в Центральный каталог кредитных историй без кода.

В ответ на запрос приходит не сама кредитная история, но информация о том БКИ, где она хранится. После этого делается запрос в само бюро. Это можно сделать при личном посещении или через интернет.

Ответом будут данные обо всех когда-либо взятых кредитах и в том числе об остатках имеющейся задолженности. Ответ приходит обычно в течение 10-14 дней. Раз в год эту информацию можно получить бесплатно.

При личном обращении в банк

Если банк территориально близок, бывает проще всего решить вопрос через личный визит. Для этого, предъявив удостоверение личности, следует запросить выписку по счету. В некоторых случаях потребуется номер договора. Но даже если его нет, все равно информацию обязаны предоставить.

Если внесен последний платеж по кредиту, обязательно следует посетить банк и взять справку о погашении кредита. В этом случае можно избежать многих неприятностей в будущем.

Ну и для самых ответственных подойдет вариант ежемесячного получения отчетов в офисе банка. Это позволит защитить свои права в спорной ситуации. Если желание бегать в банк отсутствует, по крайней мере, нужно сохранять все платежные квитанции.

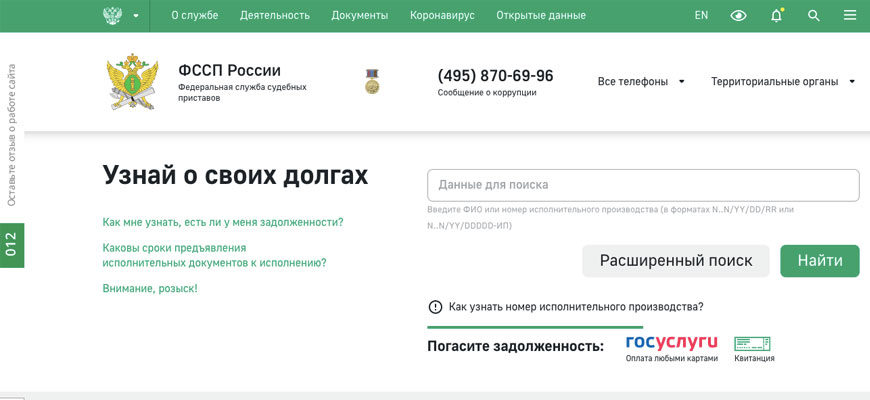

Обращение в суд и ФССП

Если имеется решение суда по проблеме кредитного долга, информацию можно узнать в Федеральной службе судебных приставов (ФССП). Для этого следует зайти на официальную страничку сайта ФССП, зарегистрироваться, войти в раздел «проверка задолженности», заполнить заявку и дождаться ответа на нее.

Этот способ рекомендован тем, кто хочет выехать за границу. Попутно можно узнать и о других долгах

Важно обратить внимание на то, что при погашении долга, обязательно следует предъявить платежные документы приставам и взять документ, подтверждающий закрытие долга. Если этого не сделать, долг какое-то время будет «висеть» на заемщике. И при выезде из страны может возникнуть проблема

И при выезде из страны может возникнуть проблема.

В интернет — банкинге

Один из наиболее удобных и быстрых способов получения информации о долге – использование интернет-банкинга. На сайте каждого банка есть сервис личного кабинета. Сервис бесплатный, информация на нем достоверная и актуальная. В большинстве случаев можно также посмотреть и распечатать копию кредитного договора, сделать выписку по счету, посмотреть график погашения.

Через обратную связь и поддержку банка

Клиентская поддержка в банках осуществляется через телефон или специальную форму обратной связи на сайте банка. Номер телефона колл — центра также есть на сайте. Еще его можно найти в кредитном договоре. При телефонном разговоре со специалистом банка обычно требуется назвать личные данные и кодовое слово. После этого специалист ответит на вопросы по кредиту

Важно понимать, что ответ по телефону не имеет юридической силы и не подтверждается документально. Не часто, но случается, что специалист выдает ошибочную информацию

Онлайн заявка на кредит и карту рассрочки Халва в городе Ярославль

Необходимость в проверке на наличие долгов

Проверка КИ необходима в следующих случаях:

- есть долг, но заемщик не знает его точную сумму с учетом начисленных пеней и штрафов;

- совершен последний платеж (проверка позволяет убедиться, что обязательства исполнены в полном объеме);

- в ближайшее время планируется оформление нового кредита (банк мог не внести сведения о полном погашении предыдущего займа, из-за чего при следующем обращении будет дан отказ).

Иногда задолженность образуется из-за человеческого фактора, технических ошибок или действий мошенников. Чтобы отслеживать и вовремя решать такие проблемы, необходимо время от времени проверять наличие долгов.

«Ренессанс» — кредит с плохой кредитной историей до 700 000 рублей

Вторым интересным предложением, с точки зрения выгоды клиента, является кредит банка Ренессанс с процентной ставкой от 8,5% годовых. В отличие от Совкомбанка, данный вариант подкупает допустимой суммой. Здесь она достигает 700000 рублей, которые кредитор может выдать даже обладателям испорченной кредитной истории максимум на 5 лет, а минимум на 2 года.

Что нужно знать, прежде чем подавать заявку в Ренессанс Кредит Банк:

- при оформлении принимаются 2 документа, одним из которых является паспорт, подтверждающий российское гражданство. Второй — демонстрируется на выбор: водительское удостоверение, загранпаспорт, именная банковская карта, диплом о средне-специальном или высшем образовании, военный билет, свидетельство о постановке на налоговый учет (ИНН), пенсионное удостоверение;

- в случае просрочки платежей начисляется неустойка в размере 20% годовых от суммы задолженности;

- кредит можно оформить онлайн за несколько минут, а получить в день обращения. Подписание кредитного договора будет выгодным, если предъявить наиболее полный пакет документов.

Это, во-первых, увеличит шансы на выдачу кредита, во-вторых, ускорит процесс рассмотрения заявки. В-третьих, позволит снизить ставку. Как правило, решение принимается в течение 10 минут. Деньги можно получить двумя наиболее востребованными способами: наличными или на банковскую карту.

Кредитка Ренессанс Кредит Банка для лиц с плохим финансовым досье

Ренессанс Кредит Банк, как уже стало понятно, весьма лояльно относится к клиентам. В результате этого многие россияне, в прошлом испортившие свою кредитную историю, обращаются за финансовой помощью именно сюда. Здесь предельно простые условия оформления. Лимит кредитки составляет 300000 руб. и менее. Все зависит от уровня ваших доходов. Но минимальная сумма начинается с 3 тыс. руб.

Выпускается продукт бесплатно, за обслуживание также ничего не взимается. Получить ее предлагается моментально, в день одобрения. Годовая плата за владение кредиткой варьируется в пределах 23,9—45,9%. Если владелец плохой кредитной истории решит снимать наличные, будет действовать ставка 45,9%. В этом, конечно, минус карты. Еще банковская структура на обналичивание установила комиссию 290 руб. + 2,90% от снимаемой суммы.

Льготный период длится до 55 дней. В рамках программы «Простые радости» начисляется кэшбэк 1-10%. Забрать карточку можно в любом из отделений. Основные условия выпуска:

- нужно быть гражданином/гражданкой России с паспортом;

- достигнуть 24 лет, но не старше 65;

- получать доход от 8-12 тыс. руб.;

- отработать на одном рабочем месте не менее 3 мес.;

- иметь постоянную прописку или работу в субъекте, где будете заключать сделку с банком;

- наличие мобильного и дополнительного документа для подтверждения личности, которым может послужить: загран, права, диплом и др.

Что делать, если обнаружили «левый» кредит

Если вы погашаете все кредиты должным образом, но вдруг при проверке обнаружили «левую», то есть чужую задолженность, начинайте действовать как можно быстрее. И алгоритм действий будет следующим:

- Пишите заявление в полицию о мошенничестве, получайте его копию, подписанную полицейским. По возможности сразу доказывайте свою непричастность к кредитной задолженности, например, предъявите билет на дату оформления займа или квитанцию об оплате гостиничного номера в другом городе, показания свидетелей.

- При утере паспорта подавайте заявление в МФЦ, отдел миграции МВД или на сайт Госуслуг.

- Обращайтесь в банк с заявлением о своей непричастности к кредитному договору. Предъявляйте доказательства и копию принятого в полиции заявления.

- Ожидайте, пока служба безопасности банка определяет ход событий, а полиция проводит расследование.

- Направляйте в БКИ запрос на исправление неверных данных о несуществующей кредитной задолженности.

Как узнать кредитный долг? Выбирайте удобный способ и проводите проверку. Проверяйте задолженности регулярно, чтобы избежать проблем.

МФО выдающие кредиты без проверки истории

Сотрудничество с микрофинансовыми организациями в этом случае более привлекательно, нежели с банками. Даже несмотря на невыгодные условия, требования к заемщику в МФО более лояльные. А потому и выдача займа без проверки кредитной истории более вероятна.

Среди главных особенностей микрофинансовых организаций можно выделить:

- отсутствие необходимости в предоставлении целой кипы документов, подтверждающих доход и наличие имущества — как правило, сотрудникам МФО достаточно только паспорта;

- рассмотрение заявки на выдачу займа происходит гораздо быстрее, чем в банках, — не больше 20-30 минут;

- чаще всего микрозаймы выдают без залогов и поручителей.

А вот требования у таких компаний практически те же, что и у обычных банков:

- российское гражданство;

- наличие постоянной регистрации в регионе обслуживания микрофинансовой организации;

- возраст заемщика от 18 лет.

|

Название микрофинансовой организации |

Сумма займа, рублей |

Процентная ставка, % в день |

|

До 15000 |

1 |

|

|

До 15000 |

1 |

|

|

До 30000 |

0,9 |

|

|

До 80000 |

От 0,9 |

|

|

До 70000 |

От 0,49 |

|

|

До 30000 |

От 0,83 |

|

|

До 20000 |

1 |

|

|

До 30000 |

1 |

|

|

До 15000 |

От 1 |

|

|

До 100000 |

От 0,5 |

Изучите полный список микрофиннасовых организаций, который выдают займы без проверок.

Вопросы и ответы

Чем кредитный рейтинг отличается от кредитной истории?

Кредитная история содержит подробную информацию о займах и кредитах, которые вы когда-либо оформляли, в ней расписаны все платежи и просрочки, указывается число одобрений и отказов. Составлением и хранением кредитных историй занимаются специализированные бюро. Кредитный рейтинг только показывает общую вероятность, посчитать его может каждый.

Сколько времени проверяется кредитный рейтинг?

Все зависит от характеристик заемщика и доступной информации о нем. Обычно посмотреть свой отчет по рейтингу можно уже в течение суток. В некоторых ситуациях (например, при недостатке сведений) , а также в выходные и праздничные дни, подсчет рейтинга может занять больше времени. Заполнение заявки не займет много времени, сделать это можно без регистрации на сайте.

Можно ли проверить кредитный рейтинг по фамилии?

Для заполнения заявки на рейтинг вам всегда потребуется документ, удостоверяющий личность — паспорт. Одних ФИО для того, чтобы отправить заявку, недостаточно. По паспорту можно точно подтвердить личность заявителя и найти нужную информацию о нем.

От чего зависит кредитный рейтинг?

В первую очередь, на кредитный рейтинг влияет ваша кредитная история. При его подсчете учитывается ваша платежеспособность — она складывается из типа занятости, стажа работы и уровня дохода. Также рейтинг может учитывать и другую важную информацию о заемщике.

Нужно ли постоянно следить за своим рейтингом?

Кредитный рейтинг желательно проверять каждый раз перед оформлением кредита или займа. Также можно узнать новый рейтинг после какого-либо значимого события – например, погашения крупного кредита или длительных просрочек. Слишком часто проверять рейтинг нежелательно, так как обращения в бюро кредитных историй платные, и каждый запрос также отражается в документе – это может вызвать подозрения у банка или МФК.

Можно ли повысить низкий кредитный рейтинг?

Если у вас есть проблемы с кредитной историей, то ваш рейтинг, вероятно, будет низким. Чтобы его повысить, воспользуйтесь одной из программ исправления кредитной истории, которые предлагают некоторые банки и микрофинансовые компании России. На нашем сайте вы найдете полезные статьи о том, как создать или повысить кредитный рейтинг.

Влияют ли другие долги (например, неуплаченные налоги, штрафы или алименты) на кредитный рейтинг?

При подсчете кредитного рейтинга учитываются только долги по кредитам и займам

Тем не менее, банки и микрофинансовые организации при рассмотрении заявки могут обратить внимание и на задолженности, не связанные с кредитами. Если их будет слишком много, то вашу заявку отклонят

Мой кредитный рейтинг высокий, но в кредите мне отказали. Почему?

Банк или МФК все еще может отказать вам в кредите или займе по каким-либо причинам. Например, если вы не соответствуете требованиям организации, подготовили не все документы, уже имеете много непогашенных долгов или неправильно оформили заявку. Если вы оформляете займ под залог, то имущество может быть не в вашей собственности или уже заложено.

Можно ли получить кредит при невысоком кредитном рейтинге?

При рассмотрении заявки на кредит или займ банки, МФК и МКК оценивают надежность и платежеспособность потенциального заемщика. Если ваш балл удовлетворительный или немного ниже, но при этом вы имеете высокий доход и официальное трудоустройство, то вашу заявку все еще могут одобрить. Скорее всего, у такого предложения будет уменьшенная сумма и повышенная ставка.

Что еще влияет на кредитный рейтинг?

На кредитный рейтинг могут косвенно повлиять и другие характеристики заемщика. Например, при подсчете учитывается состояние документов клиента, число обращений за кредитами и одобренных заявок, наличие административной или уголовной ответственности. Рейтинг сильно снизится, если вы когда-либо попадали в черный список клиентов банка или микрофинансовой организации.

Налог на профессиональный доход

Наименование

Зачем узнавать свои кредиты

Даже человек, который не имеет кредитов, должен периодически выяснять свои задолженности, ведь случаи мошенничества в России – не редкость. И если вами был утерян гражданский паспорт, то нашедший его злоумышленник может попытаться от вашего лица оформить кредит. В случае успешной попытки долг будет числиться за вами.

Несложно, зная паспортные данные, оформить микрозайм в МФО, ведь при подаче онлайн-заявки потребуется указать ФИО, номер и серию удостоверяющего личность человека документа.

Чтобы уберечься от мошенничества, соблюдайте несколько правил:

- Убирайте документы в надёжные места, периодически проверяйте их наличие.

- Не оставляйте никому паспортную информацию.

- Предоставляя копию документа другому лицу, поставьте на ней личную подпись и цель предъявления.

- Любой ответственный человек должен узнать сведения о кредитах, а ещё лучше проверять кредитную историю регулярно.

Можно ли узнать свою кредитную другим способом?

Вышеописанный способ подходит тем людям, которые уже имеют код субъекта – он присваивается вам при оформлении кредитного договора в финансовой организации. Но что делать, если у вас нет подобной информации?

В этом случае вы сможете получить нужные вам данные, но уже за определенную плату. Для этого достаточно воспользоваться любым онлайн-сервисом, который предоставляет услугу по передаче данных из КИ, их много, наиболее популярные – Equifax, Mycreditinfo.

Также есть некоторые банки, которые также предлагают подобную услугу для своих клиентов. Плата в каждом отдельном случае определяется индивидуально, и зависит она от организации, которую вы выберите.

Кроме того, вы можете обратиться в микрофинансовые организации – там быстрее всего получить кредитный отчет. Следует помнить, что каждый кредитор сотрудничает только с определенными бюро, и отчет он получает только от своих партнеров.

Как видите, единственный способ узнать, есть ли у вас кредиты в банке – это обращение в соответствующие государственные органы, в частности – в филиал Бюро Кредитных Историй в вашем регионе. Если вы узнали, что на ваше имя кто-то оформил займ, немедленно обращайтесь с заявлением в полицию.

Рубрика вопрос-ответ:

2017-12-08 08:24

ИгорьКак можно узнать, где у меня оформлены ссуды? Я с брокерами работала, они естественно не помогли, так как оказались на деле злоумышленниками. А вдруг они на мое имя все-таки что-то взяли…Посмотреть ответ

Скрыть ответ

Отвечает Елена Шаромова, эксперт по кредитным и финансовым продуктамИгорь, самый простой способ — проверить свою кредитную историю. Можно воспользоваться инструкцией отсюда https://kreditq.ru/kak-proverit-kreditnuyu-istoriyu-onla/

2019-05-17 10:31

ТатьянаУ меня такой возник вопрос, если мне представитель определенного банка, делает предложение о оформлении кредитной карты, я соглашаюсь и передаю по телефону все свои данные, после чего мне приходит смс через минуту после разговора с отрицательным ответом, возможно ли узнать, есть ли теперь на мне кредит?Посмотреть ответ

Скрыть ответ

Отвечает Елена Шаромова, эксперт по кредитным и финансовым продуктамТатьяна, в статье дана подробная инструкция, как проверить кредитную историю, с чем именно у вас возникли проблемы? А по чужим данным без самого паспорта или его ксерокопии нельзя оформить займ

2019-04-25 18:21

РусланУже где-то 6 месяцев мне звонят из «Платиза». Говорят, что я взял у них 15 т.р. в 17-м году. Еще приходят письма от них с требованием закрыть заем. Мог ли кто-нибудь на мое имя на мой паспорт кредит получить?Посмотреть ответ

Скрыть ответ

Отвечает Елена Шаромова, эксперт по кредитным и финансовым продуктамРуслан, официально это сделать невозможно, но по факту кто-то мог воспользоваться вашими паспортными данными. Пишите заявление в полицию о мошенничестве, также обращайтесь в офис Платизы в вашем городе

|

До 3 млн руб.От 9.9 % До 5 лет |

До 5 млн руб.От 9.9 % До 5 лет |

До 5 млн руб.От 9.9 % До 5 лет |

До 5 млн руб.От 11.9 %До 5 лет |

Банк Восточный: что нужно для оформления кредита с плохой КИ

Еще одним банком с весьма снисходительной политикой к субъектам плохой КИ считается Восточный. Банковская структура готова под фиксированную ставку, а именно 9% в год, занять 25000—1500000 руб. на 1—5 лет. Многие граждане России обращаются к данному кредитору также и по той причине, что ответ по заявке, они узнают уже через 15 мин.

Обслуживаются клиенты широкого возрастного диапазона. Это могут быть молодые люди с 21 года или пенсионеры, которые на момент полного возврата средств не старше 76. Особе с плохой кредитной историей не нужно будет предоставлять залог либо звать поручителей.

Чтобы не получить отказ, вы должны иметь российское гражданство и постоянную регистрацию, хотя допускается кредитование и с временной пропиской. Помимо этого и соответствия возрастному цензу, нужно проживать в регионе оформления кредита, получать доход, достаточный для его обслуживания. Положительно влияет на вердикт наличие 3-месячного стажа на текущем месте работы. Имейте ввиду, банк может затребовать копию трудовой или 2-НДФЛ, если вам нет 26 лет.