Расчет кбм

Содержание:

- Примечания[править]

- Как проверить и восстановить свой коэффициент КБМ (класс водителя) по ОСАГО в РСА

- Как рассчитывается тариф автогражданки?

- Адреса отделений Сбербанка в Нижнекамске

- Классы страхования водителей

- Как изменится КБМ после аварии, в которой виновным признан страхователь?

- Основные услуги Сбербанка в городе Нижнекамск

- Восстановление КБМ

- Что из себя представляет карта рассрочки Хоум Кредит Банка

- Таблица КБМ ОСАГО

- Формула расчета

- Бонусы за езду

- Как самому рассчитать КБМ

- Отзывы клиентов Росгосстрах Банка в Челябинске

- Как считается КБМ по ОСАГО в неограниченной и ограниченной страховке?

Примечания[править]

Как проверить и восстановить свой коэффициент КБМ (класс водителя) по ОСАГО в РСА

Из года в год вы оформляете свою страховку и цена на нее всегда одна и та же, даже немного дешевле из-за безаварийной езды. Однажды приходя в очередной раз покупать полис, цена стала значительно больше, хотя повода для повышения стоимости явно нет.

Для начала стоит выяснить, в чем же причина. И тут вам сообщают, что все верно и начинают перечислять коэффициенты. Однако тут-то и выясняется, что проблема была заложена изначально в КБМ, то есть коэффициент вам рассчитали больше, чем он должен быть.

Возможные причины неправильного расчета:

-

В базе РСА имеется информация обо всех полисах. Однако если вы пришли оформлять ОСАГО с новым водительским удостоверением, отсюда следует что и коэффициент был завышен. Для его восстановления следует сделать запрос по номеру и серии предыдущего ВУ. Если информация подтвердится, тогда при оформлении полиса в особых отметках будет указана данная информация. Но вообще следует знать, что если вы поменяли права, их данные необходимо передавать в страховую компанию при помощи письменного заявления.

-

Все операторы – живые люди. И возможно при внесении ваших данных была допущена ошибка при указании ФИО, даты рождения или другой информации.

-

До 01.01.2013 года коэффициент рассчитывался на основании предыдущего полиса. На сегодняшний день если водитель имеет свой автомобиль и вписан параллельно в страховку другого лица, где класс будет ниже, то на основании переданных данных, этому водителю будет присвоен максимальный коэффициент.

-

Страховая компания стала банкротом и, как правило, данные просто не внесли в базу данных. Следовательно, информации о вас нет вообще.

Для того чтобы произвести корректировку КБМ водителя по ОСАГО раньше требовалась справка по форме №4 о безубыточной езде. Однако данные правила были действительны лишь до 1 июля 2014 года.

С 1 июля 2014 года в силу вступили поправки Федерального Закона от 01.07.2011 года № 170 – ФЗ, которые гласят, что все данные вносятся в единую систему РСА, а при оформлении ОСАГО должна проводиться обязательная сверка информации.

Дополнить пунктом 10.1 следующего содержания:

10.1. При заключении договора обязательного страхования в целях расчета страховой премии и проверки данных о наличии или отсутствии случаев страхового возмещения, а также проверки факта прохождения технического осмотра страховщик использует информацию, содержащуюся в автоматизированной информационной системе обязательного страхования, созданной в соответствии со статьей 30 настоящего Федерального закона, и информацию, содержащуюся в единой автоматизированной информационной системе технического осмотра. Заключение договора обязательного страхования без внесения сведений о страховании в автоматизированную информационную систему обязательного страхования, созданную в соответствии со статьей 30 настоящего Федерального закона, и проверки соответствия представленных страхователем сведений содержащейся в автоматизированной информационной системе обязательного страхования и в единой автоматизированной информационной системе технического осмотра информации не допускается.

Пункт «З» статьи 29 Федерального Закона от 01.07.2011 года № 170 – ФЗ

2. Для определения класса владельца транспортного средства (водителя) (далее — класс) используются сведения о предыдущих договорах обязательного страхования (в том числе досрочно прекращенных), содержащиеся в АИС ОСАГО.

Указание Банка России от 04.12.2018 N 5000-У

Исходя из этого, справку по ОСАГО о безаварийной езде больше получать не нужно, так как страховщик в обязательном порядке должен проверить КБМ по базе РСА наличие пройденного техосмотра по базе ЕАИСТО.

На сегодняшний день если вы не согласны с вашим коэффициентом, всегда можно подать жалобу в Российский Союз Автостраховщиков, приложив при этом копии предыдущих полисов ОСАГО. Также советую обратиться в Центробанк.

Как рассчитывается тариф автогражданки?

Тариф ОСАГО рассчитывается индивидуально для каждого клиента. Базовая ставка умножается на различные коэффициенты, они могут быть как понижающими, так и повышающими (что такое повышенный коэффициент?). Факторов, оказывающих влияние на тариф, довольно много, чего стоит одна только формула определения стоимости. Она выглядит так:

П = ТБ * КТ * КБМ * КВС * КО * КМ * КС * КН * КП

На секундочку, для расчета цены ОСАГО применяются сразу девять коэффициентов.

- ТБ — Базовый тариф.

Установленный правительством тариф, зависит от типа транспортного средства. Для расчета ТБ используются два параметра – непосредственно разновидность ТС и принадлежность юридическому или физическому лицу. На сегодняшний день наиболее дорогой базовый тариф установлен для грузовых автомобилей (категория С) с максимальной массой более 16 тонн, а минимальный – для прицепов к тракторам.

- КТ — Территориальный коэффициент.

В крупных городах, где фиксируется больше ДТП, стоимость полиса дороже, чем в небольших населенных пунктах, поскольку и риск страхового случая там меньше.

- КБМ — Коэффициент бонус-малус.

Зависит от дисциплинированности на дороге – это тот самый динамический коэффициент, который изменяется в большую или меньшую сторону каждый год. Водителю следует внимательно проверять соответствие высчитанного КБМ реальному положению вещей. Этот поощрительный инструмент дает возможность со временем экономит на страховке половину стоимости! Ну а тем, кто часто попадает в ДТП, придется платить в три раза больше. Как высчитывается КБМ показано в таблице:

- КВС — Коэффициент возраст-стаж.

Здесь также все просто – чем больше стаж и возраст водителя (т.е. он опытен и имеет меньше шансов попасть в ДТП), тем дешевле имеет возможность приобрести полис.

- КО — Ограничивающий коэффициент.

Связан с тем, предусматривает ли водитель возможность, что за рулем его автомобиля окажутся третьи лица – и он не знает наперед какие. Коэффициент не меняется, если, например, клиент называет конкретных людей (до пяти), кто будет водить авто.

- КМ — Коэффициент мощности двигателя.

Мощность указывается в киловаттах, а расчет происходит по формуле 1кВт=1,35962 л.с.

- КС — Коэффициент сезонности.

Применяется для тех, кто планирует пользоваться автомобилем в период от трех до девяти месяцев. Дает возможность незначительно сэкономить.

- КН — Коэффициент нарушений.

Применяется также не всегда, а только в том случае, если за клиентом были замечены так называемые грубые нарушения закона. К ним относятся передача неправдивых данных при оформлении страховки, организация и содействие ДТП, оставление места аварии, езда в нетрезвом виде, передача ТС водителю, не вписанному в ОСАГО.

- КП — Коэффициент срока страхования.

Наконец, последний коэффициент – он применяется в основном для иностранцев, которые проезжают страну транзитом и оформляют ОСАГО на короткий срок.

Вот и все – с коэффициентами разобрались. Наибольший вес при расчете суммы полиса имеет коэффициент бонус-малус. И именно с ним, к сожалению, довольно часто связаны ошибки. Поэтому многие водителя стремятся самостоятельно выяснить свой КБМ.

Адреса отделений Сбербанка в Нижнекамске

| Отделение | Адрес | Метро | Часы работы |

|---|---|---|---|

| Доп.офис №8610/0262 | 09:00-18:00 | ||

| Доп.офис №8610/0266 | 09:00-19:00 | ||

| Доп.офис №8610/0267 | 09:00-18:00 | ||

| Доп.офис №8610/0269 | 09:00-18:00 | ||

| Доп.офис №8610/0270 | 09:30-18:30 | ||

| Доп.офис №8610/0273 | 09:00-18:30 | ||

| Доп.офис №8610/0274 | 09:00-18:00 | ||

| Доп.офис №8610/0275 | 09:00-18:00 | ||

| Доп.офис №8610/0276 | 09:00-19:00 | ||

| Доп.офис №8610/0250 | 08:00-19:00 | ||

| ППКМБ №8610/20899 | 09:00-16:00 | ||

| Подразделение продаж клиентам малого бизнеса №8610/26 | 09:00-16:00 |

Классы страхования водителей

По системе ОСАГО водителям присваиваются классы, определяющие последующую цену полиса. При отсутствии аварий по инициативе водителя его класс повышается, и цена страховки снижается. В противном случае стоимость может вырасти почти вдвое. Обозначение классов начинается с буквы М, затем следуют цифры – 0, 1, 2 и до числа 13. Каждому классу присваивается свой коэффициент цены. Например, если водитель оформляет страховку первый раз, ему сразу назначается класс 3 с коэффициентом 1 – одна установленная стоимость. Чем реже водитель будет обращаться в страховую, тем выше класс присвоят ему по итогам года.

Класс водителя – ключевое значение при определении коэффициента бонус-малус (КБМ). Напомним, что с 2008 г. класс привязывается не к автомобилю, а к человеку – водителю или владельцу авто. Причем его присвоение не зависит от наличия транспортного средства – класс есть как у опытного покорителя дорог, так и у владельца водительских прав, не имеющего машины, но вписанного в чей-либо полис. Как узнать свой класс?

Коэффициент – основополагающая цены полиса. Чем больше класс, тем меньше коэффициент – это позволяет каждый год снижать стоимость на 5%. Если водитель с классом М оплачивает 145% обозначенной цены страхования, то водитель, достигший 13 уровня, оплачивает только половину стоимости.

Посмотрите видео, где подробно рассказано, как узнать класс водителя по ОСАГО:

Класс в отношении водителя определяется двумя базовыми показателями, которые зависят от срока и объема его водительского стажа в совокупности с возрастом, а также индивидуально исчисляемых сроков аварийной/безаварийной езды (по бонус-малус), рассчитываемых на общих правилах для всех страховщиков.

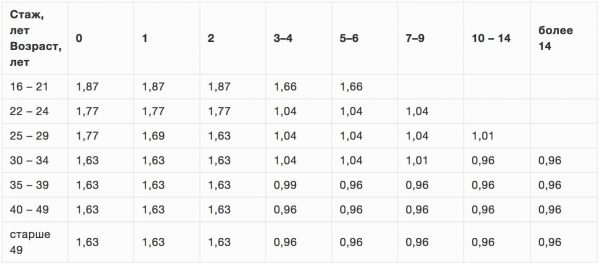

- Ков – это значение возраста и стажа водителя, в рамках которого выделяются градации до 3-х лет стажа и выше трех лет при возрасте выше/ниже 22-х лет, планируется перевод градаций в один год опыта вождения, 1-2 года, и далее 2-4, 4-7, 7-11, выше 11-ти лет стажа. При этом также наличествует расчет классификации повышающих/понижающих коэффициентов по возрасту – до 22-х лет, после 22-х лет, до 25, после 25, 25-32, 32-45, старше 45. Например, для водителя со стажем до 3-х лет вождения и возрастом до 22-х коэффициент класса будет 1,8, а для водителя старше 22-х лет и с значением стажа, превышающим три года – 1;

- Кбм – коэффициент по бонус-малус определяет класс безаварийной/аварийной езды, установленный для страховщиков по единому гос. стандарту. Классификация имеет значения М, 0, далее – от 1 до 13. Самым высоким по влиянию на цену является коэффициент М, начисляемый за аварии по вине водителя, он дает увеличение стоимости ОСАГО в 145%, наиболее положительным может быть коэффициент 13, который предоставит 50% скидку на обязательное страхование. Каждый водитель при регистрации первого полиса получает статус 3-го класса с коэффициентом 1, который будет повышаться или понижаться каждый год, по результатам наличия и кол-ва аварий по вине застрахованного.

Минимальный класс

уровень MДТП

Если вы уверены, что никогда не учиняли аварий, а сотрудник страховой компании пытается присвоить вам один из вышеперечисленных классов, меняйте страховщика. Это грубейшее нарушение правил. Сотрудник решил использовать в своих интересах вашу неосведомленность в этом вопросе, и присвоить себе повышенную премию.

Как изменится КБМ после аварии, в которой виновным признан страхователь?

Для того, чтобы все водители могли убедиться в прозрачности работы страховой компании и преимуществах безопасной езды, самостоятельно рассчитать наценку при покупке полиса ОСАГО, была разработана специальная таблица. В ней указаны значения коэффициента бонус-малус в зависимости от количества страховых случаев.

Расчет классов начинается с 3. Именно этот класс присваивается собственнику машины, когда он впервые покупает полис ОСАГО. В дальнейшем расчет идет вверх, если в предыдущий год были страховые случаи и вниз, если аварий не было. В первый год коэффициент бонус-малус равен 1, т.е. начинающему водителю полис ОСАГО предоставляется по базовой цене, без скидок и наценок.

Для того, чтобы проверить КБМ и уточнить собственный класс, каждый автолюбитель может воспользоваться специальным сервисом на базе Российского Союза Автомобилистов или лично обратиться в страховую компанию. Для того, чтобы узнать значение КБМ, который применяется, понадобится указать ФИО, год рождения и данные водительского удостоверения.

Причины завышенного КБМ

Нередко значение КБМ в базе РСА не соответствует действительности, в частности, он может быть завышен. Например, у водителя была скидка 50%, а стала 0%, почему так происходит:

- Если водитель получил новые права и его скидку со старых прав не подтянули к новым. Эта ситуация происходит очень часто.

- Водитель не страховался более года и поэтому его скидка обнулилась

- Страховщик ошибся при внесении прав в полис, поэтому получается, что водитель не страховался целый год, поэтому его скидка сгорела

- Были ДТП, в результате чего скидка водителя сгорела.

Восстановление КБМ

КБМ теряется достаточно часто, как быть?Что делать чтобы получить свою законную скидку? Тут существует 2 варианта. 1 вариант — самостоятельно обращаться в страховую, РСА, Центробанк, потратить кучу времени. Однако, существует и второй вариант — воспользоваться восстановлением КБМ на нашей платформе, стоимость услуги составляет 300 рублей, которые списываются только в случае восстановления. Порядок действий для восстановления КБМ:

- Сначала нужно зарегистрироваться или авторизоваться на платформе: Вход или Регистрация

- Положить необходимую сумму на счет

- Создать заявку на понижение КБМ, выбрав справа — КБМ

- Восстановление КБМ произойдет в период от 1 до 3 дней.

Восстановление поможет в большинстве описанных выше причинах завышенного КБМ.

Важно!

Смена конкурирующих страховых компаний не обнуляет значение коэффициента бонус-малус. Страховщики пользуются общей базой, в которую заносятся сведения обо всех виновниках аварий. Сэкономить, если Вы рискованно водите, при заключении договора с новым страховщиком не удастся.

Для водителя-новичка дорожно-транспортные происшествия, в которых он признан виновником, могут стать причиной подорожания полиса ОСАГО практически в 2,5 раза. Независимо от сложности аварии и размера повреждений автомобиля.

Например, если в первый же год зафиксировано ДТП, где виновником является начинающий водитель, стоимость полиса в следующий год для него будет дороже на 55%.

В то время как для водителя с 10-летним стажем безаварийного вождения, одно ДТП приведет к уменьшению размера скидки на полис с 50% до 20%.

Однако, если в течение года водитель был виновником 4 и более ДТП, класс, независимо от предыдущего стажа вождения, снижается до минимального значения – М, а коэффициент бонус-малус возрастает до рекордного значения – практически в 2,5 раза. Это означает, что водителю придется отдать больше практически на 150% от базовой стоимости полиса ОСАГО.

Основные услуги Сбербанка в городе Нижнекамск

Услуги для физических лиц и Сбербанк Премьер

- Переводы в рублях

- Переводы в иностранной валюте

- Колибри — РФ

- Колибри — международные

- MoneyGram

- Кредитные карты

- Дебетовые карты

- Универсальная электронная карта

- Инвестиционные продукты

- Операции с паями ПИФ

- Брокерское обслуживание

- Услуги НПФ Сбербанка

- Потребительские кредиты – оформление

- Потребительские кредиты – оформление и выдача

- Автокредиты – оформление и выдача

- Образовательный кредит – оформление и выдача

- Военная ипотека – оформление и выдача

- Ипотечные кредиты – консультирование

- Ипотечные кредиты – оформление и выдача

- Операции с наличной иностранной валютой

- Платежи в пользу ЮЛ

- Аккредитивы

- Открытие УДБО

- Операции, связанные с обслуживанием госпрограмм

- Операции, связанные с обслуживанием региональных программ

- Страхование

- Сберегательные сертификаты Банка

- Продажа монет из драгоценных металлов

- Обезличенные металлические счета

- Предоставление в аренду индивидуальных сейфов

Услуги для юридических лиц

- Предоставление в аренду индивидуальных сейфов

- Выдача наличных денежных средств со счета, в том числе по денежным чекам

- Услуги инкассации

- Привлечение денежных средств клиентов в виде неснижаемого остатка на банковском (расчетном) счете

- Прием наличных денежных средств в валюте РФ на счет по объявлению на взнос наличными

- Покупка/продажа иностранной валюты в безналичной форме

- Консалтинговые услуги по обслуживанию ВЭД и валютному контролю

- Реализация функций агента валютного контроля

- Торговый эквайринг

- Зарплатные проекты

- Страхование

- Продукты партнеров

- Выдача выписок, исполнение справок по запросам клиентов

Восстановление КБМ

Класс КБМ, присваиваемый каждому автоводителю, величина отнюдь не постоянная. Он может меняться в сторону понижения, либо повышаться. При понижении класса цена автострахования возрастает. За каждый год аккуратного вождения рейтинг автовладельца повышается на один пункт. Согласно действующей таблице КБМ, это даёт шофёру право на 5% бонус.

Но иногда бывает, что класс в рейтинге КБМ понижается безо всякой видимой причины. Водитель за истёкший год не стал виновником ни одной аварии, но его рейтинг почему-то стал ниже.

Причин бывает обычно две:

- Автовладелец сменил водительское удостоверение, либо фамилию. Как результат, автоматическая система идентификации присвоила ему базовый третий класс, как и любому новичку.

- Страховщик не внёс в базу АИС РСА сведений о безаварийной езде своего клиента за прошлый год, вследствие чего рейтинг ему не был поднят.

Исправить ситуацию можно обратившись к своему автостраховщику, либо непосредственно в РСА при помощи официального сайта. Рассмотрение заявки может занять срок до 30 календарных дней. После восстановления КБМ, водитель вправе потребовать от страховщика провести перерасчёт.

Что из себя представляет карта рассрочки Хоум Кредит Банка

Платежная карта с возможной суммой 10000—300000 руб. предлагается Хоум Кредит Банком всем клиентам, которые любят оплачивать товары/услуги безналичным способом. Поэтому банковский продукт позволяет делать покупки без переплат, однако снимать наличные не разрешается. Период действия рассрочки у партнеров охватывает 12 мес., в других магазинах – 3 мес. Ее погашение происходит равными частями.

Если оплата пропущена либо осуществляется несвоевременно, на заемщика налагается ставка 17,9%. Карта выпускается бесплатно. Не нужно платить и за смс-оповещение, и за обслуживание. Карточка действительна в интернете. Магазинов-партнеров у Хоум Кредит Банка меньше, чем у конкурентов, — 40 тыс. Также картой бесплатного обслуживания расплачиваются в кафе и ресторанах, за покупку билетов и прочего. Даже есть 51 дн. грейс-периода.

Если вы желаете быть ее держателем, нужно, чтобы исполнилось 18 лет (не старше 70-х), было российское гражданство, источник дохода. Радуют не только минимальные требования, но и возобновляемость кредитного лимита.

Почему банкам выгодно открывать кредитные карты с бесплатным обслуживанием

Кредитные карты без платы за обслуживание — это своеобразный маркетинговый ход банков

Таком образом, они пытаются привлечь дополнительное внимание к своим продуктам. И, как показывает практика, это у них получается, так как люди любят все бесплатное

Некоторые кредиторы поступают хитрее. Они за первый год пользования комиссию не взимают. Но потом приходится платить.

Что касается выгоды банков, она очевидна: потери, связанные с бесплатным обслуживанием, компенсируются за счет различных комиссий, процентной ставки по кредиту и прочего.

Таблица КБМ ОСАГО

Коэффициент применяется исключительно при заключении договоров ОСАГО со сроком действия в 1 год. КБМ за предыдущие периоды страхования автомобиля обязательно учитываются при оформлении нового полиса. Все значения находятся в открытом доступе, так как пользоваться таблицей КБМ может не только страховщик или регулятор страхового рынка, но и обычный водитель машины. Таблица с действующими показателями представлена ниже.

В мае 2018 года Центробанк опубликовал проект Указания, согласно которому будут изменены не только базовые тарифы, но и некоторые коэффициенты. Так, регулятор страхового рынка предложил реформировать и систему КБМ. В новой таблице КБМ классы и коэффициенты зависеть друг от друга не будут, поскольку первые в принципе исключаются из нормативного документа. Вместо них в соответствующих ячейках таблицы стоят коэффициенты. А КБМ при расчете стоимости страховки на следующий год будет определяться по коэффициенту безаварийности предыдущего года и количеству выплат страхового возмещения. Если водитель машины пропустит один страховой год, то по новым правилам его КБМ не будет «обнуляться», скидка сохранится на все последующие случаи обязательного страхования авто.

Что значат строки в таблице?

В действующей таблице, приведенной в данной статье, первый столбец содержит класс страховки, который был присвоен водителю на начало страхового периода. Во втором столбце находятся коэффициенты бонус-малус. Каждому классу вождения соответствует свой коэффициент. Следующие столбцы содержат водительский класс на момент окончания страхового периода в зависимости от числа страховых случаев, которые произошли за это время, и соответственно, количества выплат страхового возмещения.

Как пользоваться таблицей?

Перед тем, как определить класс водителя по ОСАГО на следующий год, необходимо уточнить его значение за предыдущий период. Если он известен, то пользоваться таблицей довольно просто. Так, если за прошлый год он равен 5, то в левом первом столбце нужно найти это значение. В строке со значением «5» необходимо посмотреть новый класс вождения, который зависит от количества выплат страховки.

Если возмещение не выплачивалось, то искать новый класс нужно в столбце «0 выплат». Для рассматриваемого случая он в текущем году будет равен 6. То есть значение КБМ нужно смотреть в строке со значением «6» — оно равно 0,85. Остальное можно проверить по аналогии: если была одна выплата, то класс с пятого изменится на третий, а КБМ увеличится до 1, если было две выплаты, то класс с пятого изменится на первый, а КБМ увеличится до 1,55 и т.д.

Формула расчета

Цена ОСАГО регулируется государством, и это не позволяет СК самовольно ее устанавливать. Но стоимость договора зависит от многих факторов, поэтому для каждого автовладельца она разная. Это дает компаниям возможность повышать цены, пользуясь незнанием водителем своих прав.

Чтобы не стать жертвой недобросовестных страховщиков, нужно учитывать, что стоимость определяется по формуле:

(Цена) = (Базовая ставка) * КТ * КБМ * КВС * КО * КМ * КП* КН

где ТБ умножается на коэффициенты:

Стоимость полиса складывается из следующих составляющих:

Чтобы определить, сколько будет стоить личная страховка, нужно знать значение каждого показателя из общей формулы, а также порядок его расчета. Ниже будет приведена расшифровка каждого из них с пояснениями по применению.

ТБ — Базовый коэффициент (базовый тариф)

На ее размер влияют два фактора:

- тип и категория ТС;

- статус страхователя (физическое или юридическое лицо).

Раньше это была фиксированная сумма, и все страховщики должны были ее придерживаться. Это существенно снижало конкурентоспособность СК, которые не могли привлекать новых клиентов снижением цен.

Но с 2015 года в закон были внесены изменения, по которым компаниям предоставлен денежный коридор, благодаря которому они могут устанавливать свои базовые коэффициенты в пределах максимальной суммы. Это позволяет выбрать страховщика с наиболее выгодным предложением. Но компании-старожилы редко устанавливают существенные скидки, чаще подобные предложения поступают от новичков на рынке.

Базовый тариф является основным значение от которого начинается отсчет стоимости полиса.

Значение базового тарифа определяется страховой компанией и зависит от вида транспортного средства и региона использования

Значения БТ для всех ТС приведены в таблице

| Категория транспортного средства | Минимально | Максимально |

|---|---|---|

| Мотоциклы, мопеды и легкие квадроциклы («A», «M») | 625 | 1548 |

| Легковые автомобили юридических лиц («B», «BE») | 1646 | 3493 |

| Легковые автомобили («B», «BE») | 2471 | 5436 |

| Легковые автомобили такси («B», «BE») | 2877 | 9619 |

| Автобусы с числом пассажирских мест более 16 («D», «DE») | 2134 | 4165 |

| Автобусы с числом пассажирских мест до 16 включительно («D», «DE») | 2667 | 5205 |

| Автобусы, используемые на регулярных перевозках с посадкой и высадкой пассажиров («D», «DE») |

3905 | 7399 |

| Грузовые автомобили с разрешенной максимальной массой 16 тонн и менее («C», «CE») | 2246 | 6064 |

| Грузовые автомобили с разрешенной максимальной массой более 16 тонн («C», «CE») |

3382 | 9131 |

| Трамваи («Tm») | 1331 | 2521 |

| Троллейбусы («Tb») | 2134 | 4044 |

| Тракторы, самоходные дорожно-строительные и иные машины , за исключением транспортных средств, не имеющих колесных движителей |

872 | 1952 |

Бонусы за езду

Получение 5-го водительского класса для рядового страхователя зависит от того, с какого значения этой переменной он начинает свой путь к скидкам по ОСАГО. Возможны 6 вариантов подъема на 5-й класс с более низких классов:

- Если изначальный класс водителя «М», то ему потребуется 6 лет безаварийной езды, чтобы достигнуть этого рассматриваемого значения переменной.

- Если водитель начинает с класса «0», то ему нужно будет 5 лет ездить без аварий, чтобы получить класс «5».

- Если водитель начинает с классов «1», «2», «3», «4», то ему необходимо ездить 4, 3, 2 и 1 год соответственно без дорожных аварий по его вине. Альтернативных способов повысить свой водительский класс по «автогражданке» нет.

Для того чтобы получить 3 класс водителя, водителю следует первый раз оформить договор обязательного страхования либо быть вписанным впервые в полис обязательного страхования, который оформило другое лицо. Такой класс присваивается водителю когда он впервые страхует свою гражданскую ответственность.

Многие задаются вопросом как же так получается, что 3 класс водителя может быть присвоен как новичку, так и тому водителю, который страхует свое авто уже не первый год. Тут дело все в том, что если у водителя достаточно часто происходят аварии, то его классность может стать меньше 3, а соответственно и КБМ в данном случае у него будет повышающим, что приведет к увеличению стоимости его страховки.

Для того, чтобы снова получать и накапливать скидку, водителю следует в данном случае водить свое авто аккуратно в течение страхового периода и не становиться виновником ДТП.

Чтобы рассчитывать на получение бонусов, водителю следует ездить аккуратно и не попадать в ДТП по собственной вине. При любом обращении за выплатой этот фактор фиксируется в программе, и, как следствие, страховая история уже будет испорчена. Только при безаварийной езде можно получить льготы и сниженную стоимость за полис ОСАГО.

Безаварийная скидка – это непосредственно коэффициент по бонус-малус, она предоставляется за годы езды без аварий и сокращается в случае наступления аварий с наличием вины водителя.

Так, за безаварийную езду в продолжение 3-х страховых периодов (лет), статус водителя повышается с третьего до 6-го, что предоставляет возможность получить скидку в объеме 15% (коэффициент на ОСАГО – 0,85).

При идеальных условиях без аварий в течение 11-ти лет скидка может дорасти до 50% с коэффициентом 0,50 на 13-м классе.

Подробности соотношения скидок по классу и аварийных случаев в год определяются согласно унифицированной таблице Кбм.

Получить скидки по ОСАГО за безаварийную езду возможно, если соблюсти ряд простых правил:

- продолжать заключать страховые договоры непрерывно, с расчетом на постоянный рост Кбм, при этом можно менять страховые компании, но не пропускать годы страхования;

- избегать ДТП или стараться не оказываться их виновником – мелкие ДТП можно решать на месте без привлечения страховщика, а в случае с крупными авариями, когда виновный неясен или вины застрахованного водителя объективно нет, стараться отстаивать свою позицию и не позволять причислять себя к виновным;

- в случае с потерей одним из нескольких лиц, вписанных в страховой договор, своего высокого коэффициента, наличием нескольких ДТП в год или иных обстоятельств такого рода – можно выписать его из договора;

- в случае с заключением договора на неограниченное число людей, располагающих правом пользования авто, необходимо поддерживать высокий безаварийный класс собственника данного авто и отсутствие аварий по вине водителя с участием этой машины – при соблюдении этих условий в числе пользователей могут быть люди с негативными классами Кбм (М, 1,2), на скидку это не повлияет при наличии нарушений.

(0,6-1)*100% = — 40%

При подсчёте используются различные коэффициенты. Один из них – коэффициент Бонус-Малуc (далее – КБМ). Критерий для его определения – это наличие или отсутствие страховых возмещений после дорожно-транспортных происшествий, которые произошли ранее. Данный показатель является очень важным и существенно влияет на расходы страхователя.

Как самому рассчитать КБМ

Самому рассчитать КБМ достаточно просто. Можно воспользоваться приведенной ниже таблицей и примерами.

| Класс водителя | КБМ | Количество выплат по ОСАГО страховой компанией в течение года | ||||

| 0 выплат | 1 выплата | 2 выплаты | 3 выплаты | 4 и более | ||

| М | 2,45 | М | М | M | M | |

| 2,3 | 1 | М | М | M | M | |

| 1 | 1,55 | 2 | М | М | M | M |

| 2 | 1,4 | 3 | 1 | М | M | M |

| 3 | 1 | 4 | 1 | М | M | M |

| 4 | 0,95 | 5 | 2 | 1 | M | M |

| 5 | 0,9 | 6 | 3 | 1 | M | M |

| 6 | 0,85 | 7 | 4 | 2 | M | M |

| 7 | 0,8 | 8 | 4 | 2 | M | M |

| 8 | 0,75 | 9 | 5 | 2 | M | M |

| 9 | 0,7 | 10 | 5 | 2 | 1 | M |

| 10 | 0,65 | 11 | 6 | 3 | 1 | M |

| 11 | 0,6 | 12 | 6 | 3 | 1 | M |

| 12 | 0,55 | 13 | 6 | 3 | 1 | M |

| 13 | 0,5 | 13 | 7 | 3 | 1 | M |

Допустим, класс водителя на момент заключения нового договора был М. Следовательно, КБМ для него 2,45. И ровно во столько раз увеличится стоимость страховки. Если в течение года страховая компания не сделает ни одной выплаты по ДТП, то на начало следующего страхового года водитель перейдет в класс 1, а стоимость его полиса ОСАГО будет умножаться уже на коэффициент 2,3.

Еще один, более показательный пример. Допустим, водитель на начало года имел класс 12. Скидка на его полис составит 45%. И если в течение года он не станет виновником аварий, и страховая не будет производить выплат, то его класс вырастет до 13. Однако, если в течение года страховая произведет хотя бы одну выплату, то класс упадет до 6. И в следующем году скидка по страховке составит лишь 15%. Последующие выплаты также будут понижать класс вплоть до М.

Если водитель является новичком, то ему присваивают класс 3. КБМ в этом случае равен 1 и не дает дополнительных поощрений и переплат при приобретении полиса ОСАГО.

Отзывы клиентов Росгосстрах Банка в Челябинске

Как считается КБМ по ОСАГО в неограниченной и ограниченной страховке?

В случае с ограниченным вариантом страховки, сведения по личным данным, правам и прочим необходимым категориям, включая Кбм, в страховой договор каждый год вносятся отдельно на каждого водителя, в него включенного. При этом договор стоит каждый год по Кбм самого «слабого» водителя, а вот коэффициенты рассчитываются индивидуально. То есть – в ограниченном договоре только водитель, попавший в ДТП, получает штрафы по коэффициентам, остальные свои скидки сохраняют.

В случае с неограниченным договором ответственность по Кбм несет только собственник, его Кбм, в том числе, привязан к конкретному авто по договору и падает вне зависимости от того, кто был за рулем во время «виновной» аварии.