Процесс передачи займа юридическому лицу от физического лица

Содержание:

- Может ли частное лицо получить займ от организации?

- Образец заполнения

- Добавить комментарий

- Досрочный возврат займа и пролонгация договора

- Индексация долга

- Договор займа физическому лицу от юридического

- Имеет ли право бюджетная организация выдавать своим работникам беспроцентные займы и займы под льготные проценты?

- Отделение на просп. Шолохова, 128

- Как оформить займ юридическому лицу от физического лица

- В каком банке можно взять деньги на погашение других кредитов

- Tinkoff Яндекс.Плюс — Кэшбэк до 10% в сервисах Яндекса. Подписка на Я+ еще выгоднее

- Облагается ли налогом кредит?

- Условия для оформления займа

- Как оформить займ сотруднику организации

- Что написать в договоре

- Требования к заемщикам

- Найти банк

- Если юридическое лицо стало банкротом

- Беспроцентный займ от физического лица юридическому лицу 2020 материальная выгода

Может ли частное лицо получить займ от организации?

Современное законодательство не налагает каких-либо запретов на оформление займа от юридического лица, деятельность которого не связана с кредитной сферой, частному лицу. Стоит учесть, что для подобной сделки не потребуется наличие соответствующей лицензии. В данном ситуации стоит руководствоваться иными государственными актами.

Документация может быть оформлена не только на бумажном носителе. Допускается заключение договорных отношений в удаленном формате. Для этого необходимо воспользоваться согласованными каналами связи и электронной подписью. Однако факт замены бумажного экземпляра на электронный должен быть согласован обеими сторонами.

Компания имеет право выдать займ не только своему сотруднику, но и учредителю. В момент оформления необходимо учесть все особенности сделки, что поможет избежать конфликтных ситуаций и наложения штрафов.

Главные особенности оформления подобного займа:

- Взаимоотношения между частным и юридическим лицом в обязательном порядке должны быть оформлены в письменном виде. Договор или иные документы должны подтверждать факт выдачи денежных средств и срок погашения долга. При иных обстоятельствах сделка может быть приравнена к нецелевому расходованию денежных средств.

- Любой тип займа обязательно учитывается при подсчете налогов.

- Стороны могут оформить как беспроцентный, так и процентный займ. Данное обстоятельство будет влиять на размер налога, который предстоит заплатить.

- Займ может быть выдан в виде денег или имущества. При этом имущественные обязательства не могут быть погашены за счет денежных средств. Относительно погашения денежного займа условие остается также актуальным. Вещевые займы используются на практике редко. Они имеют специфические особенности возврата и доставляют трудности при учете налогов.

Документы регулирующие, выдачу займа от юридического частному лицу:

- Гражданский кодекс РФ, глава 42.

- Налоговый кодекс.

Образец заполнения

Залог правильного составления документа – использование типовой формы. Она содержит главные пункты, благодаря которым договор будет иметь силу. Бланк договора займа между физическими и юридическими лицами можно скачать здесь.

Предлагаю посмотреть образец договор займа между юрлицом и физлицом более подробно:

- Номер документа, место и дата заключения.

- Имена сторон, выступающих в качестве заимодавца и заемщика.

- Предмет сделки. Описывается предмет передачи, если это деньги, необходимо указать точную сумму. Указать название валюты.

- Срок сделки, т.е. дата, когда заемные средства должны быть возвращены заимодавцу.

- Ответственность сторон. Прописываются права и обязанности обоих участников.

- Порядок разрешения споров.

- Форс – мажорные обстоятельства. Указать случаи, при которых могут менять условия договора, но это не повлияет на силу сделки. К таким ситуациям относятся.

- Штрафные санкции за несоблюдение условий договора.

- Срок договора.

- Заключительные положения.

Беспроцентный

Особенность безвозмездного договора состоит в отсутствии процентов за пользование взятыми средствами. Это условие обязательно должно употребляться при составлении. Бланк договора беспроцентного займа можно скачать здесь.

Обязательными пунктами, которые должны использоваться:

- Ответственность сторон.

- Разрешение споров.

Если присутствует данное условие, участники сделки могут не переживать об уплате налогов, т.к. заимодавец будет лишен возможности получения прибыли от данного соглашения.

Обычно уплата налогов лежит на заимодавце, однако, он имеет право возложить ответственность на заемщика, если это будет прописано в условиях.

При составлении документа необходимо руководствоваться ГК РФ ст. 809, которая имеет отличительные условия для признания безвозмездным.

Для этого необходимо соответствовать одному из следующих пунктов:

- Если заключение происходит между физ. лицами или займ не более 50 МРОТ.

- Если предметом являются не деньги, а имущество.

- Если договор не имеет цели получения прибыли.

Процентный

Особенностью заключения такого вида соглашения является его основная цель – получить прибыль от выдачи средств заемщику. Бланк договор процентного займа можно скачать здесь.

Поэтому очень важно учитывать:

| Размер процентной ставки | Ставка может быть фиксированной на день, месяц или год. При этом стоит учитывать сроки |

| Принцип начисления процентов | Для наглядности необходимо отразить график выплат основной суммы займа (тела кредита) и процентов. Для этого чаще всего используют таблицы, с указанием дат погашения, а в конце указывается полная сумма денег, которую заемщик должен будет уплатить по итогу за пользование средствами |

| Указать, какой из участников будет иметь обязанность уплатить налог | Несмотря на то, что это обязанность заимодавца, он вправе переносить эту обязанность на заемщика |

| Условие о досрочном погашении займа | Заимодавец имеет право разрешить досрочную выплату или запретить такой порядок, получив полную сумму процентов. Это должно обязательно указываться в условиях при составлении документа |

Добавить комментарий

Досрочный возврат займа и пролонгация договора

Следующий момент, который нужно учесть при заключении договора беспроцентного займа, касается возможности изменения его условий после передачи денег. Можно ли продлить срок пользования заемными средствами, или, напротив, вернуть их досрочно? Давайте разбираться.

Что касается срока пользования беспроцентным займом, то здесь действуют те же правила, что и в случае с займом, выданным под процент. Пункт 1 статьи ГК РФ гласит, что заем должен быть возвращен в срок, который предусмотрен договором займа. И никаких ограничений по изменению условия договора займа о сроке ГК РФ не содержит.

Таким образом, если стороны решили скорректировать период, на который предоставлены деньги, нужно оформить соответствующее дополнительное соглашение, зафиксировав в нем новый срок. Причем, он может быть как больше, так и меньше первоначального. Также подобным допсоглашением стороны могут сделать из срочного займа бессрочный или наоборот. Отметим, что условие о новом сроке начнет действовать с даты подписания соответствующего допсоглашения, если стороны не пропишут в нем другую дату (п. 3 ст. ГК РФ).

Теперь рассмотрим вопрос о возможности досрочного возврата беспроцентного займа. Соответствующее правило установлено пунктом 2 статьи ГК РФ, который «по умолчанию» предоставляет заемщику такое право. Причем возвращать беспроцентный заем досрочно можно не только полностью, но и по частям. И без какого-либо заблаговременного уведомления займодавца.

В то же время пункт 2 статьи ГК РФ позволяет зафиксировать в договоре иные правила. Например, можно установить запрет на досрочный возврат займа (как полностью, так и по частям). Также стороны могут прописать в договоре, что заемщик должен заблаговременного уведомить займодавца о возврате денег раньше срока.

Также см. «Как правильно составить договор займа с учетом новых требований Гражданского кодекса».

Обмениваться с контрагентами юридически значимой «первичкой» через интернет

Индексация долга

Итак, судебное решение о взыскании на руках, исполнительное производство возбуждено, но должник не собирается платить долг, а никакие иные способы взыскания в силу отсутствия имущества применить невозможно.

Законодатель предусмотрел механизм защиты интересов займодавца в условиях нестабильной экономической ситуации — индексацию присужденных денежных средств.

Делается это следующим образом:

- Займодавец обращается в суд, вынесший решение, с заявлением об индексации. Госпошлину при этом платить не нужно.

- Заявитель определяет механизм индексации, так как в законе он не предусмотрен. При этом можно воспользоваться индексом потребительских цен, который узнают в территориальном органе Росстата. Кроме того, можно выяснить уровень инфляции и определить, насколько обесценились средства.

- К заявлению прикладывается механизм расчета и документы, на основании которых истец сделал выводы.

- Суд в рамках рассмотренного дела выносит постановление об удовлетворении заявления.

Договор займа физическому лицу от юридического

Имеет ли право бюджетная организация выдавать своим работникам беспроцентные займы и займы под льготные проценты?

Имеет ли право бюджетная организация выдавать своим работникам беспроцентные займы и займы под льготные проценты?

Бюджетное учреждение может выдавать займы работникам за счет средств, полученных от деятельности , приносящей доход (за счет чистой прибыли), если предоставление указанных займов предусмотрено нормами законодательства Российской Федерации и данное направление расходования средств предусмотрено в генеральном разрешении (разрешении) главного распорядителя (распорядителя) бюджетных средств. Расходы на указанные цели должны быть также предусмотрены в смете доходов и расходов по деятельности, приносящей доход, и отражаться в бюджетном учете на счете 2 207 01 000 “Расчеты с дебиторами по бюджетным кредитам, предоставленным юридическим и физическим лицам, резидентам Российской Федерации“.

Порядок оформления займа определен Гражданским кодексом Российской Федерации (Далее — ГК РФ). С работником, которому выдают заем, необходимо заключить договор займа. Основные требования к договору займа содержатся в гл. 42 ГК РФ. По данному договору одна сторона (заимодавец) передает в собственность другой стороне (заемщику) деньги или другие вещи, определенные родовыми признаками, а заемщик обязуется возвратить заимодавцу такую же сумму денег (сумму займа) или равное количество других полученных им вещей того же рода и качества (п. 1 ст. 807 ГК РФ).

Договор займа считается заключенным с момента передачи денег или других вещей. В договоре следует отразить: валюту займа, сумму, срок, накоторый выдаются денежные средства, способ уплаты, размер и порядок уплаты процентов, если заем не беспроцентный (проценты уплачиваются ежемесячно или в полном объеме в день полного погашения основного долга). Можно предусмотреть в договоре, что работник возвращает долг частями. В случае, если заемщиком будет пропущен один из сроков, согласно положениям п. 2 ст. 811 ГК РФ заимодавец вправе потребовать досрочно вернуть всю оставшуюся сумму. Кроме того, в договоре может быть предусмотрено, что заем выдается на определенные цели. В соответствии с п. 2 ст. 814 ГК РФ целевой заем может быть взыскан досрочно.

Если заем беспроцентный или выдан под льготные проценты, у сотрудника возникает материальная выгода от экономии на процентах (подп.

Отделение на просп. Шолохова, 128

Как оформить займ юридическому лицу от физического лица

Налоговые задолженности лучше погасить до 1 мая В противном случае информацию о том, что компания задолжала бюджету, потенциальные и действующие контрагенты будут видеть целый год. Может ли работодатель в подобной ситуации засчитать работнику прогул со всеми вытекающими последствиями? Правила исчисления НДФЛ с материальной выгоды по беспроцентным займам и займам, выданным физлицам под низкие проценты, с 2016 года существенно поменялись. Теперь рассчитывать доход в виде материальной выгоды от экономии на процентах по займам необходимо на последнее число каждого месяца (подп. 7 п. 1 ст. 223 НК РФ). Например, заем выдан 15 января, а возвращен 23 марта.

В каком банке можно взять деньги на погашение других кредитов

Программа рефинансирования есть почти в каждом банке, ставки начинаются от 10,5-11%. Проанализировав рынок, мы выбрали 3 предложения с оптимальными условиями.

Сбербанк

Финансовая организация предлагает оформить договор на сумму от 30 тыс. до 3 млн рублей.

Ставка зависит от суммы и срока и составляет от 11,5 до 13,5% годовых. Выгоднее всего оформлять от 500 тыс. рублей на срок до 5 лет. Максимальный срок рефинансирования — 7 лет.

Подать заявку может клиент в возрасте от 21 года, на момент планового погашения задолженности он должен быть не старше 65 лет.

В новый договор можно включить до 5 действующих кредитов. Особенность предложения в том, что при наличии договора займа с самим Сбербанком его тоже разрешается добавить в общую сумму.

Если клиент не будет запрашивать помимо рефинансирования дополнительную сумму, то подтверждать доход и занятость не нужно. В противном случае потребуется предоставить справки с работы.

При отказе от личного страхования ставка не меняется.

Подробнее о кредитных программах Сбербанка

Райффайзенбанк

Ставка по программе фиксированная — 10,99% годовых. Но при отказе клиента от личного страхования она увеличится на 5 процентных пункта.

При оформлении до 500 тыс. рублей потребуется подтвердить только доход. Банк принимает как 2-НДФЛ, так и справки в свободной форме. При запросе большей суммы дополнительно будет нужна заверенная работодателем копия трудовой книжки.

Подать заявку можно с 23 лет. На дату погашения долга заемщик должен быть моложе 67 лет. Рассмотрение занимает до 3 рабочих дней.

Все кредитные предложения банка и форма онлайн-заявки

Альфа-Банк

Если деньги нужны срочно — обратитесь в Альфа-Банк. Заявка рассматривается в среднем за 1-2 дня.

Процентная ставка зависит от суммы кредита:

- от 5о до 250 тыс. рублей — 16,99-19,99%;

- от 250 до 700 тыс. рублей — 14,99-18,99%;

- от 700 тыс. до 1,5 млн рублей — 10,90-18,99%.

Итоговая ставка определяется индивидуально исходя из финансового положения заемщика, его кредитной нагрузки и иных факторов.

Оформить заявку может заемщик с 21 года, на последнем месте занятости необходимо проработать более 3 месяцев. Доход должен быть от 10 тыс. рублей и достаточным для погашения принятых обязательств.

Обзор всех кредитных программ и онлайн-заявка на кредит

Подтверждение дохода 2-НДФЛ или справкой в свободной форме обязательно, вместо копии трудовой можно предоставить заграничный паспорт, свидетельство о регистрации автомобиля, полис ДМС и некоторые другие документы.

Вам также помогут другие советы наших экспертов:

«Kreditka», при полном или частичном копировании материала ссылка на первоисточник обязательна.

Калькулятор досрочного погашения кредита

Внимание! Калькулятор рассчитывает максимально возможную сумму кредита. При расчетах используется округление до десятков тысяч

При оформлении кредитной заявки условия предоставления кредита (сумма выдаваемых денежных средств, процентная ставка, срок) могут быть скорректированы с учетом кредитной истории и других факторов. Ставка рассчитывается банком индивидуально на основании предоставленной информации. Кредит выдается по усмотрению Ситибанка. Все условия кредитного договора опубликованы на www.citibank.ru.

Расчет задолженности, произведенный с помощью калькулятора, является приблизительным и не может быть использован в качестве документального подтверждения каких-либо финансовых обязательств. Точная сумма задолженности определяется банком в каждом конкретном случае на основании соответствующих документов.

АО КБ «Ситибанк».

Tinkoff Яндекс.Плюс — Кэшбэк до 10% в сервисах Яндекса. Подписка на Я+ еще выгоднее

Облагается ли налогом кредит?

Условия для оформления займа

На законодательном уровне не прописано особых ограничений на получение займов физическим лицом от различных организаций.

Займ может быть выдан без взимания процента. Данный факт остается на усмотрении заимодателя. Например, работнику предприятия может понадобиться займ на покупку квартиры или автомобиля. На подобную финансовую помощь могут рассчитывать только ценные работники, которые занимают в компании значимое место и имеют стабильный доход.

В рамках данного сотрудничества предоставление залога или присутствие поручителей не носит обязательный характер. Данное условие решается самими участниками процесса. Если заем берётся в МФО или в другой финансовой организации, то наличие залога или поручительства может положительно сказаться на условиях для заемщика:

- больше шансов на одобрение заявки;

- снижение процентной ставки.

Определение процентной ставки для каждой сделки происходит в индивидуальном порядке. В большинстве ситуаций, это решение остается за самим кредитором.

Решение об оформлении займа принимается каждой стороной. Потенциальный заемщик должен заранее взвесить свои финансовые возможности для возврата взятой суммы

При этом важно не забыть оценить процентную ставку. В случае установления этого значения свыше 1000% годовых, сделку можно назвать незаконной

В случае оформления займа от юридического лица для своего работника или учредителя размер выдаваемой суммы не ограничивается на законодательном уровне. Данное условие индивидуально для каждой конкретной ситуации.

Подобные займы могут иметь целевой и нецелевой характер. Целевой займ может быть потрачен только на обозначенные в договоре цели. Например, деньги будут предназначены для покупки автомобиля, объекта недвижимости или оплаты обучения. Нецелевая помощь предназначена для приобретения любых товаров или услуг на усмотрение заемщика.

При подписании договора целевого займа кредитор имеет право контролировать, как были потрачены деньги. В качестве доказательства заемщик предоставляет соответствующую документацию.

Как оформить займ сотруднику организации

Получение сотрудником от своего работодателя, займа (процентного или беспроцентного) носит заявительный и добровольный характер. То есть, работник сам должен изъявить свою волю и обратиться с просьбой к руководству компании.

Просьба должна быть выражена в письменном виде, то есть, работник пишет соответствующее заявление на имя своего работодателя.

Унифицированной законом формы такого заявления не установлено, поэтому оно пишется в свободной форме. Если у работодателя есть фирменный бланк, то заявление пишется на нём. Если такого нет, то на обычном листе формата А4.

Заявление должно содержать в себе информацию:

| О самом работодателе | и о сотруднике — его ФИО, должность. Если предприятие крупное, то и структурное подразделение |

| Просьба выдать ему займ или ссуду | сумма, которую он желает получить |

| Желаемый срок возврата средств | и желаемая ежемесячная сумма выплаты из зарплаты |

| Если есть определённая цель получения средств | то нужно указать и её, а также подпись сотрудника с расшифровкой и дата составления документа |

Заявление нужно отдать через секретаря руководителя, который зарегистрирует его в соответствии с нормами делопроизводства. Если секретаря нет, то лучше направить почтой с уведомлением.

Если сумма крупная (более ¼ от стоимости всего имущества работодателя) или учредителей несколько, то собирается собрание, на котором это заявление рассматривается.

Если руководитель уполномочен принимать решения по таким заявлениям самостоятельно, то он может это сделать единолично.

Никаких документов к заявлению на выдачу процентного займа сотруднику организации прикладывать не нужно. Если возникнет необходимость, все документы будут подняты из личного дела в кадровой службе.

Если будет принято положительное решение, то сотрудник будет приглашён к руководителю, где будет обсуждаться условия заимствования. Когда стороны достигнут соглашения, будет заключён соответствующий договор.

С процентами

Работодатель имеет право требовать со своего работника проценты за пользование заёмными средствами. Но, тогда предметом сделки должны быть деньги. Если в долг выдаётся какая-либо вещь или имущество, то это будет не займ, а ссуда, то есть без процентов.

Размер платы за пользование средствам должен быть установлен на уровне ключевой ставки ЦБ Рф. Если проценты намного ниже, то могут возникнуть вопросы относительно материальной выгоды. Возникает она только у физлиц, и с неё нужно уплачивать подоходный налог.

Также возникнут вопросы, если процент по займу будет слишком велик, по сравнению с ключевой ставкой ЦБ РФ.

Размер процентов прописывается в договоре. Если они не указаны, тогда заёмщик имеет право требовать оплату за пользование в размере ключевой ставки ЦБ РФ на день погашения долга. Так как в договоре нет прямого указания на то, что он является беспроцентным, то он таковым и не является.

Безвозмездного типа

Чтобы займ считался безвозмездным, в договоре необходимо так и написать — «без процентов». Только в этом случае, работник должен будет вернуть ровно столько, сколько взял у работодателя в долг.

Но, если предметом сделки является некая вещь или имущество, обладающее ярко выраженными родовыми признаками, то сделка априори будет считаться безвозмездной.

Работник должен будет вернуть эту вещь в том же состоянии, в котором он её и брал, за минусом естественного износа.

Что написать в договоре

Временная передача средств (имущества) оформляется с условием возмездности или бесплатно. Структура и содержание безвозмездного договора займа с физическим лицом, являющимся учредителем юридического, выглядит следующим образом.

Сроки возврата

- целиком к определенной сторонами дате;

- частями по согласованному графику;

- досрочно, полностью или частично (в соответствии с соглашением);

- после востребования — если срок не определен, закон устанавливает его в 30 дней.

Проценты

Данный вид сделки может предусматривать вознаграждение за пользование имуществом или является бесплатным. Проценты за пользование или их отсутствие — важный пункт. Помните, что соглашение между физическим и юридическим лицом также станет безвозмездным, когда:

- об этом прямо указано в тексте;

- переданы вещи, а не деньги — ст. 809 ГК.

ВАЖНО!

Пени за просрочку

Штрафные санкции вносятся в документ по желанию сторон — указывать их не обязательно, но желательно. Рекомендуется указать размер пеней для нерадивого заемщика. Проценты и понесенные убытки по желанию пострадавшей стороны взыскиваются в полном объеме в соответствии со ст. 395 ГК, даже если они не прописаны в договоре или превышают установленный уровень.

Вот образец соглашения между физическим и юридическим лицом:

Разрешение споров

- претензионный порядок не оговорен в тексте соглашения;

- указана точная дата возврата предмета займа.

На практике часто используется договор займа между физическим лицом и ООО (и прочими юридическими лицами), по которому заемщик выплачивает вознаграждение за пользование средствами.

Образец:

|

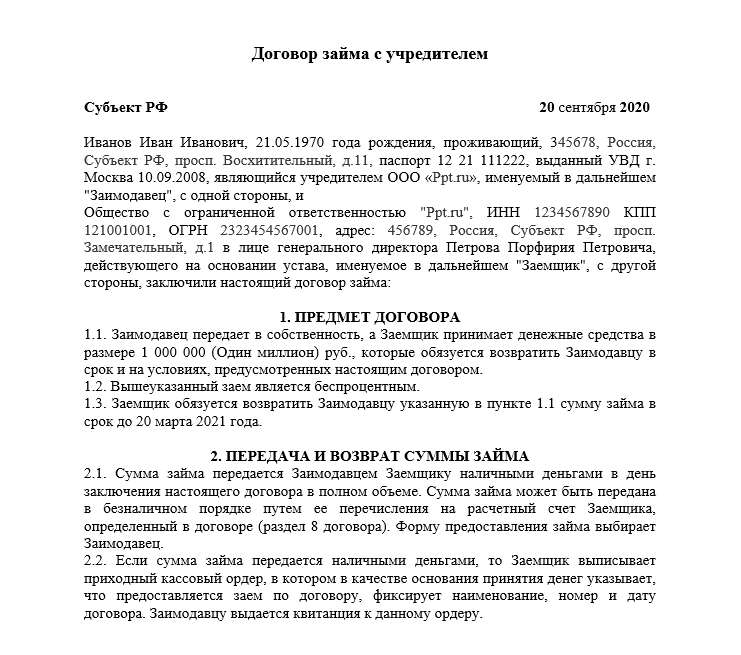

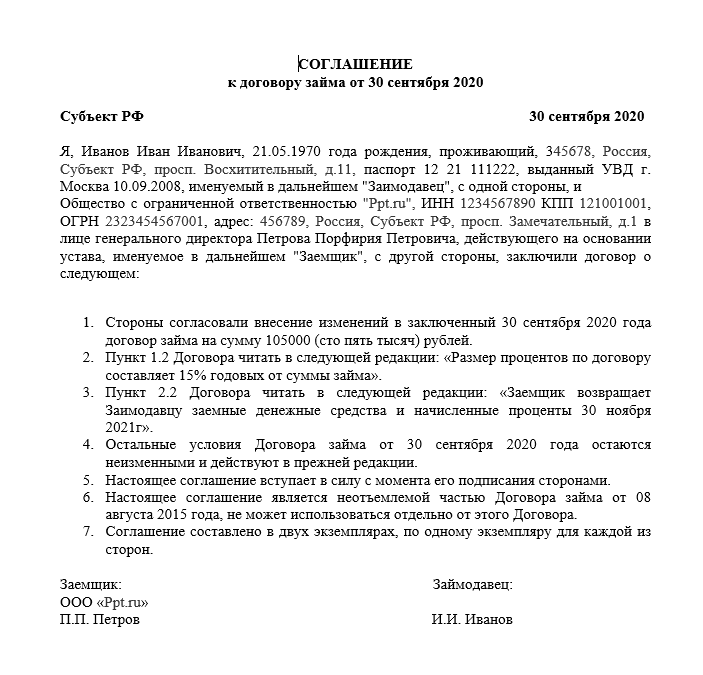

ДОГОВОР ЗАЙМА г. Можайск 30 сентября 2020 Петров Петр Петрович, 21.05.1970 года рождения, проживающий: г. Можайск, Московская область, ул. Ленинградская, д. 21, паспорт 12 21 111222, выданный УВД г. Москва 10.09.2008, именуемый в дальнейшем «Заимодавец», с одной стороны, и Общество с ограниченной ответственностью «Заря», ИНН 7728200000, КПП 772800001, ОГРН 1027700000001, адрес: г. Дмитров, ул. Волокаламская, 10А, офис 15, в лице генерального директора Иванова Ивана Ивановича, действующего на основании устава, именуемое в дальнейшем «Заемщик», с другой стороны, заключили договор о следующем: 1. ПРЕДМЕТ ДОГОВОРА 1.1. По данному договору Заимодавец передает Заемщику денежные средства в размере 105 000 (сто пять тысяч) рублей, а Заемщик обязуется возвратить Заимодавцу сумму займа и начисленные на нее проценты на условиях, предусмотренных Договором. 1.2. Размер вознаграждения по договору составляет 20% годовых от суммы займа. 2. ПОРЯДОК ПРЕДОСТАВЛЕНИЯ И ВОЗВРАТА СУММЫ ЗАЙМА 2.1.Заимодавец передает Заемщику сумму займа 30 сентября 2020 г. путем перечисления на банковский счет Заемщика (указываются полностью банковские реквизиты счета Заемщика). Факт перечисления денежных средств подтверждается платежным поручением с отметкой банка об исполнении. 2.2. Заемщик возвращает Заимодавцу заемные денежные средства и начисленные проценты 30 сентября 2021 г. 2.3. Сумма займа возвращается Заемщиком безналичным переводом на счет Петрова Петра Петровича в ОАО «Банк», отделение № 111/222, г. Можайск, ИНН банка 10021001002, БИК банка 3400200201, кор.счет банка 230100100100100100102, расчетный счет банка 20100200100200100102, ФИО получателя Петров Петр Петрович, лицевой счет №432112345654325100102. 3. ПРОЦЕНТЫ ЗА ПОЛЬЗОВАНИЕ СУММОЙ ЗАЙМА 3.1. Проценты за пользование займом начинают начисляться со дня передачи денежных средств Заемщику. 3.2. Проценты за пользование суммой займа уплачиваются ежемесячными платежами в срок до 10 числа каждого месяца до момента возврата суммы займа. 4. ОТВЕТСТВЕННОСТЬ СТОРОН 4.1. За несвоевременный возврат суммы займа Заемщик выплачивает Заимодавцу неустойку в размере 1% от неуплаченной в срок суммы займа за каждый день просрочки. 5. ЗАКЛЮЧИТЕЛЬНЫЕ ПОЛОЖЕНИЯ 5.1. Договор считается заключенным с момента зачисления суммы займа на банковский счет Заемщика в соответствии с п. 2.1 настоящего Договора. 5.2. Договор действует до полного выполнения Заемщиком своих обязательств по возврату суммы займа и выплате процентов. 5.3. Договор составлен в двух экземплярах, по одному экземпляру для каждой из сторон. 6. ПОДПИСИ СТОРОН Заемщик: Заимодавец: ООО «Заря» И.И. Иванов П.П. Петров |

Требования к заемщикам

Найти банк

Если юридическое лицо стало банкротом

Случается, что соглашение о займе подписано, заемщику были переданы денежные средства, срок возврата долга наступил, но тут займодавец получает информацию, что юридическое лицо находится на стадии банкротства. И что теперь делать? Неужели, возвратить свои деньги гражданин уже не сможет? Давайте разберемся с этими вопросами.

После того как информация о банкротстве будет опубликована в СМИ, назначенные управляющие по данному делу займутся приемом требований должников. В большинстве случаев, на данную процедуру выделяется 30 дней. В этот период нужно успеть обратиться в организацию, являющуюся должником с заявлением или претензией. Вашей заявке будет присвоена соответствующая очередь и после реализации всех имеющихся активов, денежные средства вам будут возвращены. Но в случае, если вы не успели обратиться в обозначенный срок, рекомендуется обратиться в суд с целью восстановления периода, который был пропущен, так как вы просто напросто могли не иметь представления о банкротстве организации, которая должна финансы.

Итак, заключение соглашения беспроцентного займа юридическому лицу от физ лица сопряжено с некоторыми тонкостями, поэтому требует от участников сделки повышенного внимания при составлении документа. Необходимо брать и писать самому расписки о передаче или приеме денежных средств. Также в обязательном порядке отражайте в договоре займа условия о сроке возврата денежных средств.

Беспроцентный займ от физического лица юридическому лицу 2020 материальная выгода

НДФЛ Расчет НДФЛ материальной выгоды от экономии средств на процентах по займу определяется ст. 212 НК РФ. Этот доход облагается налогом по ставке:

- 35%, когда заемщик – налоговый резидент РФ;

- 30%, когда заемщик не налоговый резидент РФ.

Налоговым резидентом считается физическое лицо, находящееся на территории России минимум 183 дня подряд за год. Когда займ выдан организацией ее сотруднику, с каждой зарплаты автоматически удерживается и переводится в бюджет сумма НДФЛ от полученной материальной выгоды. Но эта сумма не должна быть больше 50% от самой выплаты (заработной платы). В справке 2-НДФЛ эта налог из материальной выгоды проводится через код 2610. Справка передается в ИФНС в установленные законодательством сроки. При предоставлении займа не сотруднику организации, составляется справка 2-НДФЛ без удержания средств и передается в ИФНС и заемщику.