Вклады с пополнением в москве

Содержание:

- Какие могут быть условия при сбережении средств

- Взять кредит в Газпромбанке

- Регистрация личного кабинета Интернет-банка СКБ

- №2. Как рассчитать доходность депозита?

- Как оплатить займ в «PayPS» — Картой, Qiwi, Связным

- Выбор нужного типа счета для дебетовой карты

- Отзывы о кредитах в Газпромбанке

- Отзывы

- Условия потребительского кредитования в Мытищах

- Страхование: список аккредитованных компаний

- Где оформить кредит банка «ВТБ» в Домодедово

- Как оформить кредит без справок?

- Условия кредитования физических лиц

- Как закрыть депозит в банке

- Депозит на год

- Готовые решения по ипотеке в Альфа-Банке

- Что такое банковский вклад

- Что такое депозит

- Как купить и продать доллары США, евро в Фора-банке в Московской области

- Виды вкладов в ВТБ

- Выплаты для ветеранов Великой Отечественной войны

- Требования и документы

- Прозрачность финансовой деятельности

- Виды банковских вкладов по назначению

- Условия займов Честное слово

- Ставки по депозитам

- Новосибирск

- Как открыть банковский депозитный счет?

- Как открыть депозит и на что обратить внимание

- Страхование кредита

- Как начисляются проценты по банковским депозитам?

- Выберите кредит

- Чем отличается Депозит от Вклада

- Как хранить и выгодно купить валюту

- Где смотреть данные

- Адреса банкоматов

- Страхование кредита

- Как выбрать банк для открытия депозита?

- Дополнительные условия

- Выводы (+ видео)

Какие могут быть условия при сбережении средств

Российские банки предлагают различные условия инвестирования средств, поэтому к выбору кредитной организации необходимо относиться со всей ответственностью

Также особое внимание всегда советуют уделить возможности пополнения и снятия денег, так как при регулярном пополнении можно не только сохранить свои средства, но и приумножить доход. Еще одним условием вкладов является капитализация процентов – причисление ранее начисленных процентов к общей сумме вклада

Таким образом, общая сумма размещения увеличивается, тем самым повышая доходность, ведь проценты будут начисляться уже на большую сумму.

Отдавать предпочтение стоит тем банкам, которые хорошо известны и давно на слуху, например, Сбербанк или ВТБ. Эти компании давно известны, они уже не один год лидируют не только на рынке кредитования, но и на инвестиционном рынке.

Сегодня в рекламных предложениях банки могут переплетать понятия вклада и депозита, поэтому клиентам стоит внимательно изучать особенности сотрудничества.

Взять кредит в Газпромбанке

Регистрация личного кабинета Интернет-банка СКБ

Сервис интернет-банкинга доступен только непосредственным клиентам банка СКБ, которые уже пользуются каким-либо банковским продуктом: оформляли карту, открывали вклад или депозит. В этом случае, произвести регистрацию нового аккаунта в сервисе СКБ-Online можно самостоятельно через несложную процедуру введения персональных данных. Зарегистрировать ЛК можно по следующей схеме:

Если самостоятельно не получается зарегистрировать личный кабинет можно обратится за помощью в ближайшее отделение банка СКБ. Для этого необходимо получить бланк заявление на месте, заполнить персональные данные:

- ФИО;

- серия/номер паспорта;

- цифры банковского пластика СКБ;

- номер сотового, на который будут поступать смс-коды для входа;

- e-mail.

После регистрации, менеджер банка выдаст клиенту логин/пароль, открывающие доступ в интернет-банкинг. Информация для входа также поступит на указанный электронный адрес.

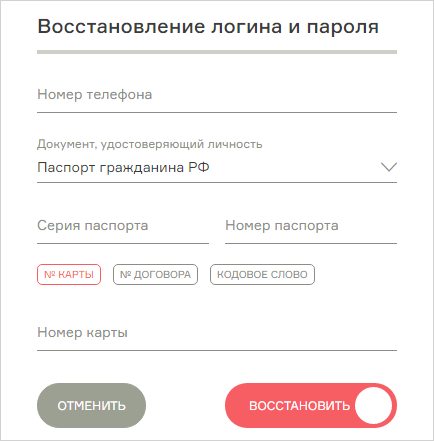

Восстановление пароля от личного кабинета

Интернет-банк СКБ-online сервис повышенной безопасности, если владелец личного кабинета совершит три неудачных попытки введения неправильного логина или пароля – аккаунт блокируется на 2 часа.

Каждый клиент может самостоятельно разблокировать вход в ЛК, изменить комбинацию логин/пароль. Для этого нужно совершить следующие действия:

Войдя в интерфейс личного кабинета необходимо сразу придумать новый пароль, произвести сохранение.

Оплата кредита онлайн

Для своих клиентов банк СКБ предлагает воспользоваться удобной услугой онлайн-оплаты кредитной задолженности, без посещения офиса, поиска терминалов и банкоматов. Оплатить кредит дистанционно можно через такие сервисы:

- интернет-банк СКБ-online;

- личный кабинет Сбербанк Онлайн;

- платежный сервис «Городские платежи»;

- ресурс oplata.vp.ru;

- портал ПлатиУслуга.ру.

Какой способ онлайн-погашения кредитной задолженности использовать должен решать сам пользователь.

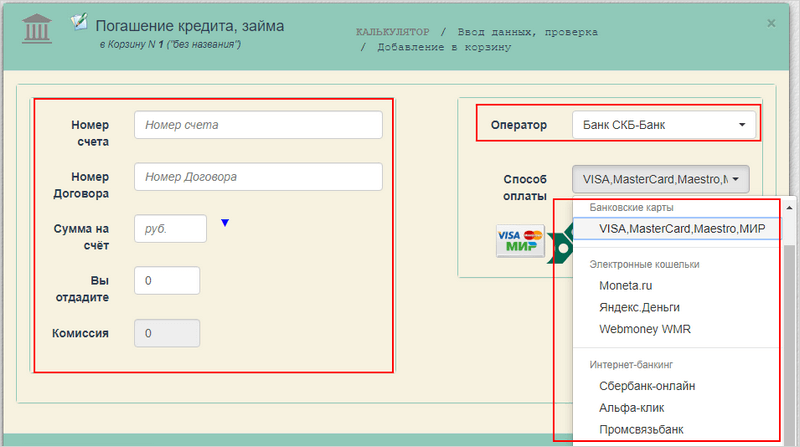

Оплата кредита в СКБ Банке через платежный сервис Городские платежи, который пользуется популярностью у клиентов банка. Главное преимущество сервиса в том, что здесь предлагается широкий выбор систем для оплаты: Visa, Master Card, Maestro, Мир и электронные кошельки и интернет-банкинг.

Для оплаты кредита необходимо в форме указать: номер счета и договора, ввести точную сумму погашение, сервис сразу рассчитает %. В правой форме выбрать оператора Банк СКБ-Банк, определить способ оплаты. Платеж производится через защищенный канал, в котором используется двухфакторная аутентификация пользователя.

№2. Как рассчитать доходность депозита?

Обратите внимание на цифры со знаком % – это номинальная и эффективная ставки. Чем выше эти показатели, тем больше доход

Например, положив 100 тысяч тенге на 12 месяцев под 9%, вы получите 109 516 тенге к выплате, а под 11% – 111 153 тенге. За 500 тысяч, пролежавших год на депозите под 9 или 11%, можно получить вознаграждение в 47 582 и 55 764 тенге, соответственно.

Номинальная ставка определяет ежемесячное вознаграждение. Годовая эффективная процентная ставка (ГЭСВ) – это номинальная ставка + сумма капитализации. Капитализация – это начисление процентов на процент. Начисленные банком проценты плюсуют к сумме депозита, и в следующем месяце вознаграждение начисляется уже на общую сумму.

Как оплатить займ в «PayPS» — Картой, Qiwi, Связным

Ради экономии времени заемщиков, организацией предусмотрено несколько способов погашения задолженности, воспользоваться которыми можно в любой точке РФ.

Правила выплаты платежей обычно указываются в процессе заключение договора займа. В него включается индивидуальный график платежей с датами и точными суммами. Заемщику следует всего лишь его придерживаться и не допускать просрочки.

Также важно учитывать, что клиент может закрыть задолженность до наступления срока платежа. Досрочно погасить кредит в первую очередь выгодно для самого же заемщика, так как с сокращением дней пользования заемными средствами уменьшается и размер переплаты

Кроме того, чем раньше будут закрыты все платежи, тем скорее получиться избавить от финансовых обязательств перед МФК «PayPS» или оформить повторный кредит.

Оплата с помощью банковской карты

Перевод моментален независимо от дня недели, однако за операцию взимается дополнительная комиссия, в размере 3% от общей суммы платежа.

При помощи киви кошелька

Оплатить задолженность перед кредитором, можно при помощи киви кошелька, через функцию перевода по реквизитам. Для оплаты потребуется:

- Расчетный счет компании;

- Облагается ли платеж НДС (это прописано в договоре);

- Скорость платежа;

- БИК;

- Сокращенное или полное название кредитной организации;

- ИНН и КПП;

- Назначение платежа (указывается номер, прописанный в договоре);

- ФИО плательщика;

- Далее потребуется выбрать способ оплаты и указать сумму платежа.

На перечисление денег может уйти 3 дня, при этом комиссия составит 2% + n руб (в зависимости от размера и способа перевода).

Оплата через платежную систему CONTACT

Для этого заемщику нужно обратиться в любой ближайший офис этой компании со своим паспортом. Дополнительно нужно подготовить реквизиты МФК «Займ онлайн» и номер договора (обычно он содержит 15 цифр). Деньги зачислятся на счет кредитора в течение одного рабочего дня и комиссия за такой перевод не взимается.

Банковским переводом

Для этого нужно обратить в кассу любого банковского учреждения, указать реквизиты МФК «Займ онлайн», номер кредитного договора (посмотреть его можно в личном кабинете) и назначение платежа. Используя этот способ, следует помнить о сроке перевода денег, так как он может достигать 5 рабочих дней.

Кроме этого, заемщики погасить кредит могут в салонах «Евросети», «МТС», «Билайна». В этом случае деньги кредитор получит на следующий день после совершения перевода, а заемщику придется оплатить комиссию в размере 1% от суммы платежа (не меньше 50 руб.).

Выбор нужного типа счета для дебетовой карты

Выбирая дебетовую карту, рекомендуется отдать предпочтение такому банковскому продукту, который будет в полной мере удовлетворять потребностям пользователя.

- Социальная дебетовая карта выдается физическим лицам для перечисления пенсий, зарплат, некоторых типов социальной помощи (пособий, адресных начислений). При снятии средств в банкомате/кассовом отделе с пользователей снимается минимальная комиссия в размере 0,1-1,1%. Работают банки, где она отсутствует вовсе.

- Если нужна карточка для выезда за границу, желательно открывать ее в зарубежной валюте: долларах – в США, евро – в европейские государства.

- На остаток денег на дебетовых картах некоторые банки начисляют проценты. В частности подобные банковские продукты подходят для людей, планирующих заниматься накоплением.

При выборе дебетовой карты стоит проанализировать предложения банков, актуальные в настоящий момент. Для частного или корпоративного пользования можно оформить такой продукт, который подойдет оптимально для решения насущных задач.

https://youtube.com/watch?v=0WARxsRCmz8

Отзывы о кредитах в Газпромбанке

Отзывы

Условия потребительского кредитования в Мытищах

Страхование: список аккредитованных компаний

Альфа-Банк при любой программе просит оформить три вида страховых полисов:

- имущественный – защита квартиры как предмета залога, обязательный по закону, отказаться нельзя;

- личный – защита жизни и трудоспособности, оформляется добровольно, но при отказе ставка увеличивается на 2%;

- титульный – защита права собственности заемщика, тоже добровольный, но при отказе ставка также вырастет на 2%.

Читайте подробно:

Страхование ипотеки: правила и особенности

Где оформить кредит банка «ВТБ» в Домодедово

Как оформить кредит без справок?

Условия кредитования физических лиц

Как закрыть депозит в банке

По истечении времени размещения денежных средств необходимо закрыть депозит. Для этого клиент должен явится в отделение с договором и документом, удостоверяющим личность, в день закрытия депозита или на следующий. Если договором прописана автоматическая пролонгация и вкладчика это устраивает, то можно не посещать банковское учреждение. В противном случае, если клиент не явился за деньгами, банк переводит данный вклад в разряд «до востребования».

Досрочное закрытие депозита

Каждый клиент имеет право закрыть депозит досрочно. Он получит всю сумму размещенных денежных средств и прибыль, согласно договору. Для этого нужно прийти в банк лично, принеся с собой договор и удостоверяющий личность документ. Нужно будет написать заявление о досрочном изъятии денег, после чего банковское учреждение обязано вернуть финансовые средства в полном объеме плюс полагающаяся прибыль за время размещения денег на счете.

Узнайте, каквернуть страховку по кредиту Сбербанка.

Депозит на год

Срок банковского вклада является достаточно значимым параметром, влияющим на конечную степень выгодности вклада. Часто именно депозит на год предлагает наиболее высокий процент и привлекательные условия, но требует достаточно крупную первоначальную сумму вклада. Такие вклады на срок от одного месяца до трех лет называются «срочными вкладами». В условиях крайне изменчивой и нестабильной экономической ситуации такие вклады становятся все более востребованными и популярными. К преимуществам срочных вкладов можно отнести удобство использования, надежность и достаточно высокий процент. К недостаткам относится невозможность снять средства раньше срока без потери выгоды.

Готовые решения по ипотеке в Альфа-Банке

Что такое банковский вклад

Для начала определимся с понятием и видами банковских вкладов. Под банковским вкладом подразумевают определенную сумму денег, которую субъект помещает в банк, при этом мотивы у вкладчика могут быть разными.

Доверяя свои средства кредитной организации, обычно люди преследует такие цели:

- сохранение своих капиталов;

- накопление;

- получение прибыли, так как на банковские депозиты начисляются проценты.

Банковский вклад может быть открыт в различных валютах. Эксперты рекомендуют формировать портфель банковских депозитов из разных валют.

Чтобы воспользоваться всеми преимуществами хранения собственных финансов в кредитной организации, следует знать обо всех преимуществах и недостатках различных видов данного финансового инструмента.

Из положительных сторон банковских депозитов стоит назвать следующее:

- открыть вклад в банке очень просто, достаточно минимума документов;

- процедура оформления несложная и понятна каждому;

- условия размещения средств известны заранее, поэтому вкладчик сразу понимает доходность операции;

- деньги на банковских вкладах защищены государством;

- вложить можно даже маленькую сумму, что привлекательно для людей с небольшим доходом;

- открытие банковского депозита не требует от клиента специальных навыков и знаний.

Минусами данного финансового инструмента являются следующие моменты:

- проценты, начисляемые по банковскому вкладу, обычно очень низкие, иногда на уровне годовой инфляции или меньше;

- если депозит отзывается до окончания срока действия договора, то его доходность оказывается нулевой либо ничтожно малой.

Учитывая всё вышесказанное, делаем вывод, что использовать различные виды банковских вкладов для физических лиц выгоднее всего в том случае, если есть задача накопить деньги на определенные цели (оплата образования, крупная покупка и т. д.) и создать подушку безопасности.

Безусловно, хранить деньги в банке выгоднее, чем держать их дома. Кредитная организация обеспечит их сохранность, а также вкладчик получит прибыль, пусть и небольшую. У каждого банка свои виды продуктов, условия по ним и, соответственно, доходность.

Кредитные организации предлагают много видов банковских вкладов, применяя при этом различные маркетинговые инструменты. Большой ассортимент программ позволяет привлекать средства разных групп клиентов, которые из обширной линейки продуктов всегда могут подобрать для себя подходящие условия.

Прежде чем найти для себя соответствующий потребностям вид банковского вклада, необходимо четко представлять себе, чего именно вы хотите, какие из ваших целей приоритетны.

Что такое депозит

Банковский депозит представляет собой договор банка с клиентом. Согласно его условиям физическое лицо передаёт на хранение кредитной организации некие ценности. Банк обеспечивает сохранность доверенного ему капитала. В большинстве случаев за хранение средств в банке клиенту выплачиваются проценты — таким образом он получает дополнительный доход. Но данное условие не является обязательным.

Из определения можно сделать вывод, что депозит — это другое название банковского вклада. Но это не совсем верно. Отличие депозита в том, что клиент может передавать на хранение банку не только деньги, но и такие ценности как металлы или ценные бумаги.

Вклад подразумевает привлечение только денежных средств. Можно сказать, что вклад — это одна из разновидностей депозита. Но депозит представляет собой более широкое понятие и включает расширенный перечень услуг.

Обратите внимание! В эпоху коронавируса все ищут дополнительные возможности заработка. Удивительно, что альтернативными способами зарабатывать можно гораздо больше, вплоть до миллионов рублей в месяц

Один из наших лучших авторов написал отличную статью про заработок на играх с отзывами людей.

Как купить и продать доллары США, евро в Фора-банке в Московской области

Виды вкладов в ВТБ

ВТБ как один из крупнейших банков России, занимает серьезную нишу на финансовом рынке. Он может предложить свои клиентам 3 основных вклада, которые числятся в его депозитном портфеле в 2018 году:

- «Выгодный» — по нем процентная ставка может достигать 6,2% годовых, но срок депозита устанавливается довольно скромный — 3 месяца. Помимо рублевого счета, возможно открытие валютного вклада. Этот же депозит можно открыть онлайн, и тогда процентная ставка автоматически увеличится на 0,49%

- «Комфортный» — этот депозит также можно открыть двумя способами: онлайн и офлайн. Его отличительная черта в том, что он допускает как частичное снятие вклада, так и ежемесячное его пополнение. Только сам клиент может решать что ему делать с собственным вкладом. Но проценты значительно ниже: 3,82% годовых.

- «Пополняемый» — не предусматривает снятие денег раньше чем истечет срок действия договора, но позволяет его владельцу накапливать за счет собственных средств, дополнительно вложенных в депозит. Срок его не может превышать 3 месяцев, а ставка составляет 5,82%.

Выплаты для ветеранов Великой Отечественной войны

Требования и документы

Прозрачность финансовой деятельности

Виды банковских вкладов по назначению

Существуют различные виды банковских вкладов по их целевому назначению.

- Инвестиционные вклады. Это вид комплексного продукта, доходность по которому формируется двумя способами. Часть вложенной суммы помещается на обычный депозит, а оставшаяся направляется в паевой инвестиционный фонд (ПИФ). По условиям договора в течение всего срока его действия клиент не может пополнять счет и снимать с него деньги.Преимущество данного вида банковского вклада – высокая доходность. Она больше, чем по стандартным депозитным программам. Но необходимо отметить и повышенные риски данного финансового инструмента. Страхуется только та сумма, которая размещена на депозите. Деньги, вложенные в ПИФ, никак не защищены.

- Ипотечные вклады. Этот вид вклада удобен тем клиентам, которые планируют в недалеком будущем приобрести квартиру с использованием ипотеки. Программа поможет не только накопить определенную сумму, но и увеличить ее за тот период, пока вкладчик будет заниматься вопросами подбора объекта недвижимости и обсуждением условий ипотечного договора с кредитной организацией.Этот депозитный договор может быть расторгнут в любое время по желанию клиента, причем все проценты по нему сохраняются, если вкладчик вносит сумму депозита в качестве начального платежа по ипотечному кредиту в том же банке.

- Страховые вклады. Данный вид банковского вклада предоставляет повышенный процент по сравнению со стандартным депозитом. Обязательным условием является одновременное заключение договора страхования жизни и здоровья. Счет нельзя пополнять, и нет возможности снять деньги в течение всего срока действия. Депозит имеет ограничения по максимальной сумме, которая не может превышать гарантированную страховку по накопительным вкладам.

Условия займов Честное слово

С 2013 года потребительские микрозаймы 4slovo россияне оформляли более двухсот тысяч раз. В основе востребованности компании — надежность и выгодные условия финансирования:

- Для заемщиков, которые обращаются второй и последующий раз, кредитный лимит повышается, а ставка понижается;

- Срок займа — до 60 дней.

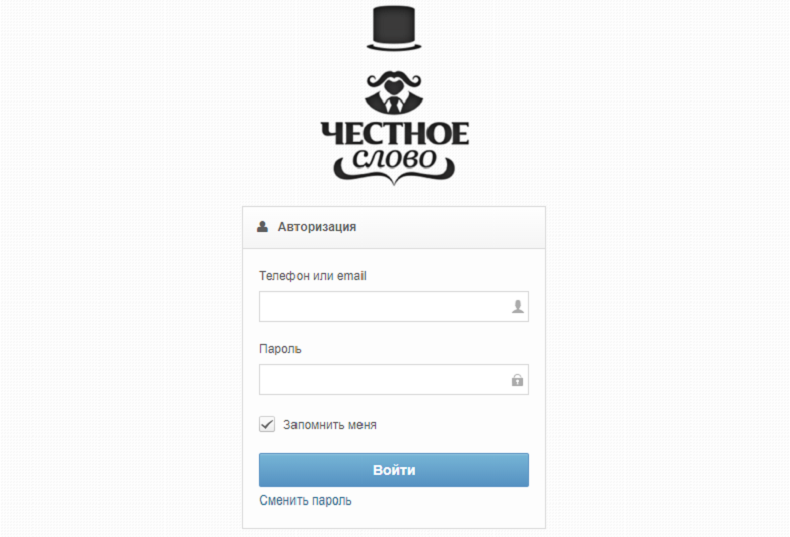

Как войти в личный кабинет «Честное слово»?

Чтобы зарегистрироваться, следует:

- Выбрать сумму и срок займа, нажать «Получить деньги».

- Указать личные и контактные данные.

- Заполнить заявку с персональной и платежной информацией.

- Подтвердить номер телефона – на него придет код в СМС.

- Завершить подачу анкеты и узнать решение.

МФК перечислит деньги без комиссии на банковскую карту или счет по реквизитам, указанным клиентом. Время зачисления – от 15 минут.

Требования к заемщику

В 2020 году займы Честное слово онлайн доступны широкой категории клиентов, которые соответствуют всего пяти требованиям:

- Являются гражданами России;

- Имеют постоянную регистрацию;

- Находятся в возрасте от 18 до 75 лет;

- Получают стабильный доход;

- Владеют текущим счетом или пластиковой картой.

Важно, чтобы банковский аккаунт был открыт на имя заемщика и находился в его владении. В противном случае заявка не пройдет обработку и будет отклонена автоматически.

Способы погашения займа

- С банковской карты через личный кабинет

- На расчетный счет компании

- Электронным деньгами через системы Киви и Яндекс.Деньги

- Наличными в терминалах Киви и Элекснет

Каждый способ имеет свой срок перечисления средств. Так, перевод между банковскими счетами может занять от одного до трех рабочих дней. Это необходимо учитывать, чтобы не образовалась просрочка по займу.

Как оплатить займ Честное слово банковской картой?

Чтобы оплатить займ 4slovo по номеру договора, используйте банковские карты, перевод на расчетный счет компании, терминалы или электронные кошельки QIWI, «Элекснет». Произвести погашение займа в «Честное слово» можно и через Сбербанк Онлайн:

- Авторизуйтесь в личном кабинете Сбербанка.

- В поиске укажите название МФК.

- Введите реквизиты платежа – обязателен номер договора.

- Задайте нужную сумму.

- Подтвердите транзакцию.

Оплатить займ 4slovo с карты или текущего счета несложно, однако зачисление денег займет до 3 рабочих дней – стоит учитывать этот момент, чтобы исключить вероятность просрочки.

Досрочное погашение займа

В любой момент клиент может полностью выплатить долг, воспользовавшись кнопкой «Досрочное погашение» в личном кабинете. МФК автоматически пересчитает проценты по договору. Произвести оплату можно с банковской карты, при этом платежи бонусными баллами учтены не будут.

Чем грозит просрочка

Несвоевременное погашение займа в 4slovo грозит начислением пени, испорченной кредитной историей и высокой вероятностью отказа в сотрудничестве в дальнейшем. Чтобы не допустить этого, займ Честное слово можно продлить на срок от 3 дней не более 5 раз. Продление доступно в первые и вторые сутки просрочки в личном кабинете, для этого нужно оплатить только проценты с банковской карты, счета мобильного телефона либо бонусными баллами.

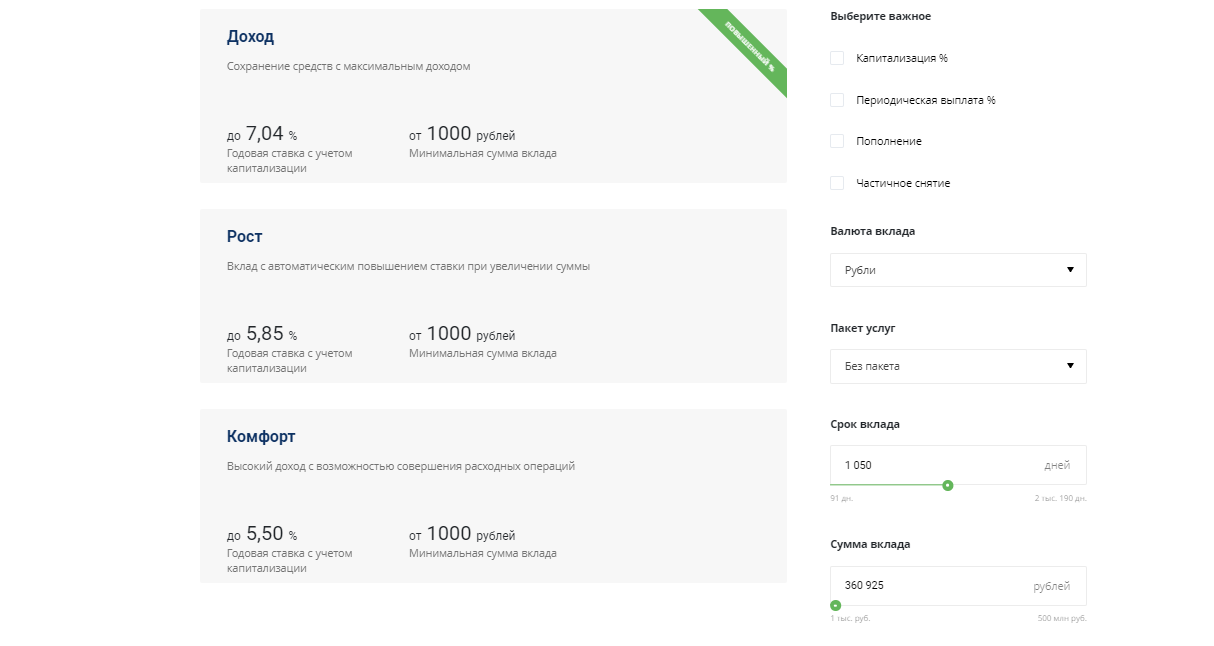

Ставки по депозитам

Процентные ставки по депозитам исчисляются за определенный выбранный промежуток времени, а не ежемесячно. Чем выше процентная ставка по депозиту – тем лучше для вкладчика, однако только размер процентной ставки не может являться главным критерием доходности вклада. Многие банковские учреждения предусматривают возможность пополнения банковского депозита во время всего срока вклада, что значительно повышает доходность. Однако в основном это касается депозитов с низкой процентной ставкой. Как правило, прибыльные депозиты с высокой процентной ставкой банки не разрешают дополнительно пополнять.

Новосибирск

Как открыть банковский депозитный счет?

Если вы решили работать лично с банковскими менеджерами, то обратитесь в отделение финансового учреждения.

При себе желательно иметь паспорт и мобильный телефон, если вы впервые открываете счет. Дальше вам предоставят список депозитов, расскажут об условиях и процентах по каждому отдельно.

Когда вы выберете определенный вид, можно сразу подписывать договор.

В контракте должна быть указана, в первую очередь, такая информация:

- Минимальные данные о вкладчике.

- Обязанности вкладчика перед банком и банка перед вкладчиком.

- Обязательно должны быть указаны: процентная ставка, срок действия договора, возможность пополнения, извлечения прибыли и т.д.

- В договоре сторона банка должна прописать пункт, в котором говорится, можно ли досрочно расторгнуть контракт, и какие последствия ждут после этого вкладчика.

- Возможные решения спорных вопросов.

Составлением договора занимаются банковские работники.

Перед подписанием лучше посоветоваться с опытным юристом, который подскажет, какие пункты нужно убрать или добавить, чтобы максимально уберечь свои средства от всех возможных форс-мажоров.

После истечения срока договора его нужно разорвать и забрать деньги. Для этого необходимо прийти в обусловленный день в банк со всеми документами.

Если не прийти в этот день, то деньги перенесут в разряд до востребования. По желанию клиента банковский депозит можно продлить.

Как открыть депозит и на что обратить внимание

По своему опыту могу сказать, что открытие депозита – процедура простая и быстрая. Можно выделить четыре основных шага:

- Выбрать кредитную организацию.

- Изучить информацию на официальном сайте банка и выбрать программу вклада. Как правило, с помощью онлайн-калькуляторов можно рассчитать доход.

- Посетить банк и заключить договор. При условии, что не будет большой очереди, это займет всего 15-20 минут. Потребуется паспорт.

- Пополнить депозитный счет и получить свой экземпляр договора и акцептативно приходно-кассовый ордер.

Обращать внимание следует не только на то, насколько высокая ставка в той или ной программе. Полезной будет возможность пополнять счет, к примеру

Кроме того, если при оформлении срочного депозита существует вероятность, что вложенные деньги могут понадобиться, лучше выбирать программу с наименьшим из доступных сроков.

Как правило, депозитный договор составляется с автопролонгацией, поэтому вам не потребуется посещать банк, чтобы продлить его. При этом ставка сохранится. Это удобно, поскольку она остается неизменной, даже если банк больше не предлагает такую программу.

Некоторые банки позволяют открыть депозит онлайн через личный кабинет, это просто и быстро.

Таким образом, депозит предполагает передачу материальных ценностей на хранение кредитной организации.

В случае с деньгами и виртуальными ценными металлами вкладчик может получать пассивный доход, выплачиваемый банком. Однако, за хранение драгметаллов в слитках и аренду ячейки клиент, напротив, должен платить.

Страхование кредита

Как начисляются проценты по банковским депозитам?

Порядок начисления процентов может различаться у некоторых банков, но есть общие принципы, на которые клиенту необходимо обратить особое внимание перед осуществлением вклада. Существуют определенные виды процентных ставок, имеющих некоторые отличия:

«Сложные» проценты, начисляемые с капитализацией

Процентная ставка может оставаться фиксированной, а также может меняться от единого порогового значения. Общая сумма процентов прибавляется непосредственно к телу депозита. Процедура начисления происходит обязательно через равные промежутки времени. При этом в новом периоде происходит капитализация процентов — денежные средства начисляются дополнительно на сумму процентов, «набежавшую» за предыдущий период.

Расчёт конечной суммы вклада может производиться по формуле:

S = C x (1 + % x d/g)n,

где S — значение, представляющее собой итоговую сумму вклада после начисления процентов;

C — тело депозита — начальная сумма, предоставленная банку;

% — предписанная договором ставка / 100;

d — общее количество дней, по истечению которых должна произойти капитализация согласно договору;

g – сумма дней в году;

n – общее количество предусмотренных периодов капитализации.

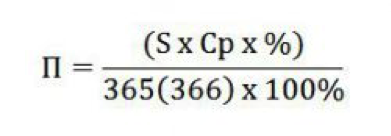

«Простые» проценты, начисляемые без капитализации

Процентная ставка по кредиту здесь остается фиксированной. Общая сумма процентов может начисляться ежемесячно или концу срока осуществляемого вклада — при этом начисления происходят в едином размере и не суммируются с телом вклада.

Клиент может в любое время воспользоваться суммой начисленных процентов, которая может переводиться на личный карточный счет. Расчёт суммы может производиться по следующей формуле:

где значение П — общая процентная сумма, набежавшая по личному вкладу;

S — фиксированная сумма самого вклада;

Ср — точный срок вклада, рассчитываемый в днях;

% — стандартный годовой процент по текущему вкладу, предписанный договором;

365(366) — количество дней в текущем году.

Выберите кредит

Чем отличается Депозит от Вклада

Банковский вклад предполагает передачу банку денежных средств, с которых клиент будет получать процент дохода.

Оформить вклад можно в кредитной организации, лицензированной Центральным Банком. Выбор такого учреждения гарантирует возврат средств в случае его банкротства.

Депозит – понятие более широкое. В случае с ним на хранение могут быть переданы:

- деньги;

- ценные бумаги;

- ювелирные изделия;

- драгметаллы.

Если вклад всегда подразумевает прибыль для вкладчика, то ставка по депозиту может быть, как положительной, так и отрицательной.

Положительная ставка (получение дохода в процентах) возможна, если оформляется денежный депозит.

Если же клиент передает банку на хранение иные материальные ценности, он оплачивает аренду банковской ячейки. Отрицательная ставка также возможна при хранении особенно крупных сумм.

Еще одно отличие заключается в том, что оформление депозита возможно не только в банке. Так, статус депозита присваивается денежным средствам, что были переданы стороннему учреждению с определенной целью.

Примером могут служить:

- взносы в судопроизводственные органы, что обеспечивают судебный процесс;

- взносы, что обеспечивают участие в аукционах;

- денежные средства, переданные таможенным органам, чтобы обеспечить обязательства.

Банковский взнос, сделанный частным лицом, может называться как вкладом, так и депозитом. Если же его оформляет юридическое лицо, то это всегда депозит.

Как хранить и выгодно купить валюту

Где смотреть данные

Адреса банкоматов

Страхование кредита

Как выбрать банк для открытия депозита?

Не раз каждый из нас слышал из сводок новостей о том, что вкладчиков обманули и счета их аннулировали. Чтобы избежать подобных неприятностей, нужно очень тщательно проверять банк.

6 советов для будущих вкладчиков:

-

Оценка банковской отчетности.

Вкладчик обязательно должен проверить банковскую отчетность.

Если есть какие-то резкие изменения в капитале, либо длительное время задерживают выплату перед клиентами, то лучше не рисковать, а поискать другую организацию.

Подобные сведенья есть на сайте Центрального банка РФ (https://www.cbr.ru)

Неподкованному в финансовых вопросах человеку будет сложно разобраться в такой сложной документации без посторонней помощи, но все же, понять ликвидный банк или нет можно каждому.

-

Рейтинг.

Ежегодно ЦБ России составляет рейтинг всех финансовых учреждений по надежности, вкладам, активам, кредитам и т.д.

На сегодняшний день список ТОП-10 выглядит так:

Если ваша кредитная организация не вошла в данный список, то лучше изменить свое решение и выбрать финансовое учреждение, которое является лидером по надежности.

Размер банка.

Чем больше банк – тем меньше риска.

Крупные организации, такие как Сбербанк, Альфа-Банк, ВТБ, имеют широкую сеть распространения, высокий капитал.

Такие титаны не разоряются даже во время самых больших кризисов.

Новости из СМИ.

Введите в поисковике «Новости о …(название выбранного вами учреждения)».

Уделите время, чтобы ознакомиться с тем, в каком свете выставляют данную организацию работники СМИ.

Если вокруг банка присутствуют скандалы, то нужно насторожиться и еще раз подумать о своем выборе.

На форумах в интернете также можно узнать много чего интересного.

Обращайте внимание на то, есть ли проблемы с обслуживанием вкладчиков, легко ли обналичить средства, присутствует ли возможность закрытия всех счетов и т.д. Рабочий график

Рабочий график.

Банки, которые загружены обращениями клиентов, работают 6 дней в неделю, по 8-10 часов.

Финансовому учреждению постоянно требуются новые опытные сотрудники, у них много акций для клиентов.

Если вы узнали, что финучреждение стало работать в другом режиме, а штат сокращают, то, скорее всего, оно уже обанкротилось и доживает последние дни.

Процентная ставка по банковскому депозиту.

Существует средний показатель процентов по вкладам, в России он равен примерно 7%. Данная цифра зависит от валюты и самого вида депозита.

Если вы увидите существенно завышенную процентную ставку, то не стоит рисковать своими деньгами.

Банк за ваш счет просто желает погасить свои долги, а если он этого не сделает, то вы потеряете банковский депозит.

Дополнительные условия

В отдельном разделе прописываются дополнительные условия соглашения с клиентом:

Указываются отделения банка, в которых клиент может снять вклад и процентные начисления.

Указывается возможность внесения средств дополнительно либо частично расходовать средства

Важно выяснить допустимый размер сумм снятия и периоды, в которые выполняются финансовой операции.

В дополнительных графах указывается сума не снимаемого остатка. Деньги, которые первоначально разместили на счете, не в каждом случае являются минимальной разрешенной суммой для снятия в любой отрезок времени.

Нюансы внесения дополнительных взносов предусматриваются в каждом банке свои. Разработаны вклады, на которые разрешено вносить суммы (указывается минимальный и максимальный порог). Организации часто оговаривают внесение средств не позже 20 либо 200 дней до завершения действия финансового соглашения.

Нюансы внесения дополнительных взносов предусматриваются в каждом банке свои. Разработаны вклады, на которые разрешено вносить суммы (указывается минимальный и максимальный порог). Организации часто оговаривают внесение средств не позже 20 либо 200 дней до завершения действия финансового соглашения.

Внесение средств в некоторых финансовых организациях разрешается только клиентом банка. Другое лицо может пополнить счет при наличии нотариально заверенной доверенности.

Необходимо контролировать величину остатка. Понижение не снимаемой досрочно суммы вклада может привести к досрочному прекращению договора.

В некоторых банках в тарифах предусматривается комиссия за снятие денежных средств наличными либо пополнение счета через банкомат либо с помощью безналичного расчета

Важно проверить пункты, в которых указываются дополнительные условия. При наличии в соглашении указаний на комиссию следует проконсультироваться со специалистами по выгоде вклада и возможностям внесения и снятия средств

При открытии вклада посредством мобильного банка, интернет-банка в некоторых организациях предлагается начисление добавочного процента к стандартной ставке.

Для клиентов, имеющих мультивалютные вклады, важно изучить параметры конвертации для средств на счете. Требования могут отличаться от стандартных условий в пунктах обмена

Характеристики прописываются в приложении к договору, в требованиях к тарифным планам.