Займы под залог в москве

Содержание:

- График выплаты процентов

- Какую квартиру не возьмут в залог

- Этапы оформления кредита под обеспечение

- Существуют ли риски потери жилья

- Где получить справку 3-НДФЛ?

- MyZalog24 — успейте на ставку от 8.5% годовых

- Как оформляется кредит

- Вход в личный кабинет Финтерра

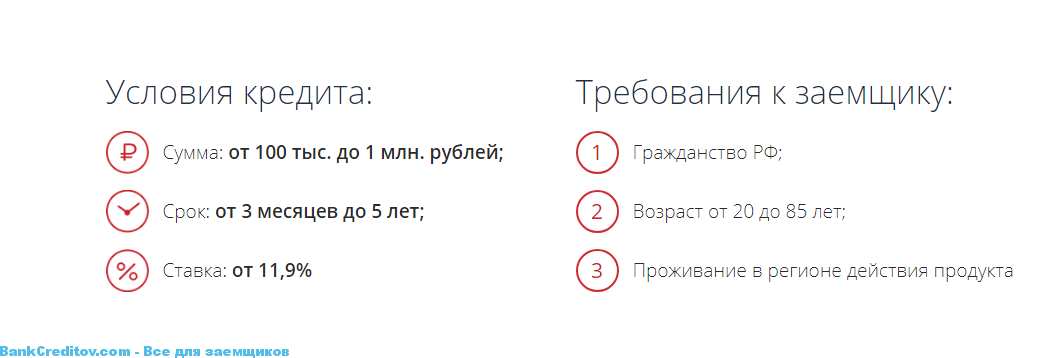

- Требования к заемщику

- Зачем оформлять залоговый кредит

- Сервис умного подбора кредита «Фин Лидер»

- Сравнительная таблица кредитов под залог недвижимости

График выплаты процентов

Какую квартиру не возьмут в залог

И несколько важных моментов, которые вам нужно знать о вашей недвижимости, если вы собираетесь заложить ее. Есть тонкости, которые стоит учитывать.

Жилье в аварийном состоянии. Если дом ветхий и разваливает или вообще подлежит сносу, если жилье слишком старое — банк может не принять его

Важно — касается только аварийного состояния, подтвержденного заключением. Квартира не приватизирована

Логично, что если вы до сих пор не приватизировали ваше жилье, то фактически оно принадлежит государству, а не вам. А значит, заложить его вы не сможете.

В квартире зарегистрированы дети или престарелые. Если в вашем жилье прописан несовершеннолетний ребенок и ему принадлежит доля квартиры — однозначный отказ. То же самое касается престарелых иждивенцев или тех, кто на данных момент находится в местах лишения свободы.

Квартира уже в залоге, ипотеке или под арестом. Пока ипотеку не выплатите или долг не погасите, она не может считаться полностью вашей. А значит и рассчитывать на получение нового займа не стоит. Это касается и арестованной недвижимости, в том числе и коммерческой в случае банкротства фирмы.

У вас не полный комплект документов. Если не хватает каких-то документов на квартиру, например, они потеряны или утрачены при пожаре — банк откажет.

Полные требования к недвижимости вам предоставит банк по запросу или после одобрения онлайн-заявки на получение наличных.

Этапы оформления кредита под обеспечение

Схема оформления кредита под залог недвижимости примерно одинаковая во всех банках.

Этап 1. Подача заявки. Большинство банков позволяет подать заявление онлайн. Некоторые идут еще дальше и предлагают отсканированные документы тоже присылать не выходя из дома. Например, Тинькофф и “ДомКлик” от Сбербанка. Пока не все проходит гладко. В отзывах клиентов встречается много жалоб. Но цифровые каналы развиваются, поэтому, думаю, что все проблемы временные.

Этап 2. Оценка залоговой недвижимости

Банку важно снизить риски неплатежей и узнать рыночную стоимость залогового объекта, чтобы определить сумму возможного займа. Если клиент откажется погашать долг, кредитор должен быть уверен, что вернет свои деньги

Оценку сегодня проводят быстро: от 1 до 3 дней. Но придется потратиться на услуги оценщика. Цена зависит от региона, объекта недвижимости. Примерно стартует от 3 000 ₽.

Этап 3. Сбор документов. Не ведитесь на рекламные слоганы на официальных сайтах банков. Вы должны понимать, что получить большую сумму без документов на вас и ваш залоговый объект невозможно. Проверяйте срок действия каждой справки. Задержавшись в получении одной из них, вы рискуете заново оформлять другие.

Этап 4. Заключение и регистрация договоров. На этом этапе практически все банки приглашают заемщика в офис для подписания документов. Некоторые берут на себя регистрацию предмета залога в Росреестре (например, Тинькофф). Но в большинстве случаев придется делать это самостоятельно.

После регистрации документы с отметкой о наложении обременения надо предоставить банку. Заемщик получает деньги на банковский счет или дебетовую карту. Это нецелевой кредит, поэтому тратить его можно на любые цели.

Существуют ли риски потери жилья

Оформляя кредит под залог квартиры, человек опасается, что может потерять недвижимость. Такой риск имеет место. Но в действительности потерять квартиру можно если:

- не делать выплаты по кредитным обязательствам в течение 3 и более месяцев;

- сумма общего долга перед банком вместе со штрафом и начисленной пеней должна составить больше 5% от взятого кредита.

Но даже если одно из условий имеет место, финансовое учреждение не будет торопиться отнимать жилье. Банк не заинтересован в получение квартиры. Ведь в дальнейшем ему необходимо будет выставить ее на продажу, а это процесс долгий. Задача финансовой организации – получить назад свои деньги вместе с процентами. Именно поэтому с должниками проводится индивидуальная работа. Рассматривается ситуация клиента и принимается оптимальное решение. Может, человек потерял источник постоянного дохода, поэтому банк готов дать ему время на поиски нового. Возможен пересмотр первоначальных условий кредитования.

Внимание! Большие риски имеют заемщики, которые взяли валютный заем. Однако данный вид кредитов под залог квартиры в России после кризиса не пользуется популярностью.. Риск остаться на улице присутствует если, кредит под залог выдал частный инвестор

К этой категории человек обращается, когда у него проблемы с кредитной историей, отсутствует постоянный официальный доход, очень необходимы деньги. Если ситуации вынуждается воспользоваться услугами частного инвестора, перед оформлением сделки рекомендуется проконсультироваться у юриста и учесть все существующие последствия

Риск остаться на улице присутствует если, кредит под залог выдал частный инвестор. К этой категории человек обращается, когда у него проблемы с кредитной историей, отсутствует постоянный официальный доход, очень необходимы деньги. Если ситуации вынуждается воспользоваться услугами частного инвестора, перед оформлением сделки рекомендуется проконсультироваться у юриста и учесть все существующие последствия.

Мошенничество при оформлении кредита под залог квартиры

Финансовые операции всегда привлекают мошенников, стремящихся заработать на проблемах других людей. Они предлагают взять кредит под залог квартиры на очень выгодных условиях под небольшой процент (3-4% в год) и на длительный период (до 40 лет). От клиента необходим минимальный пакет документов. Делая выбор в пользу подобных предложений, стоит знать, что у клиента отнимут жилье при малейшем невыполнении условий договора, о которых заемщик даже не догадывается.

Мошенники пользуются разными вариантами обмана, однако сами распространенными являются:

- составление кредитного договора проводится так, что выполнить его невозможно никаким образом;

- при малейшем невыполнении жестких условий договора, недвижимость отходит кредитору;

- человеку вместе со всем пакетом документов подкладывают договор дарения, а не кредита недвижимости. После подписания бумаг, он лишается всего сразу: и денег, и квартиры.

Важно! Оформлять сделку с подозрительным агентством или частным инвестором необходимо в присутствии своего юриста. Не стоит прибегать к заманчивым предложениям воспользоваться бесплатными услугами штатного нотариуса.. Решив взять денежный заем, необходимо внимательно ознакомиться с существующими предложениями финансовой сферы Москвы и тщательно оценить возможные риски

Решив взять денежный заем, необходимо внимательно ознакомиться с существующими предложениями финансовой сферы Москвы и тщательно оценить возможные риски.

Где получить справку 3-НДФЛ?

Сотрудники по найму не предоставляют лично данные о доходах, поскольку за них это совершают работодатели. В случае необходимости человек может обратиться за справкой 3-НДФЛ в бухгалтерию или отдел кадров

При самостоятельном обращении в ИФНС важно воспользоваться действующим бланком декларации. Последний раз форма менялась в 2020 году в связи с изменениями в законодательстве

Также она стала более упрощенной. Обновленные бланки документов в последней редакции представлены на сайте ИФНС, где их можно бесплатно скачать. Также допустимо лично подойти в инспекцию за бланком.

При заполнении бумаги через личный кабинет налогоплательщика или с помощью специальной программы, скаченной с официального сайта ИФНС, нужная форма предоставляется автоматически. При возникновении сложностей при оформлении 3-НДФЛ можно обратиться к специалистам фирм, оказывающих бухгалтерские услуги. Они также предоставят готовый бланк в действующей редакции.

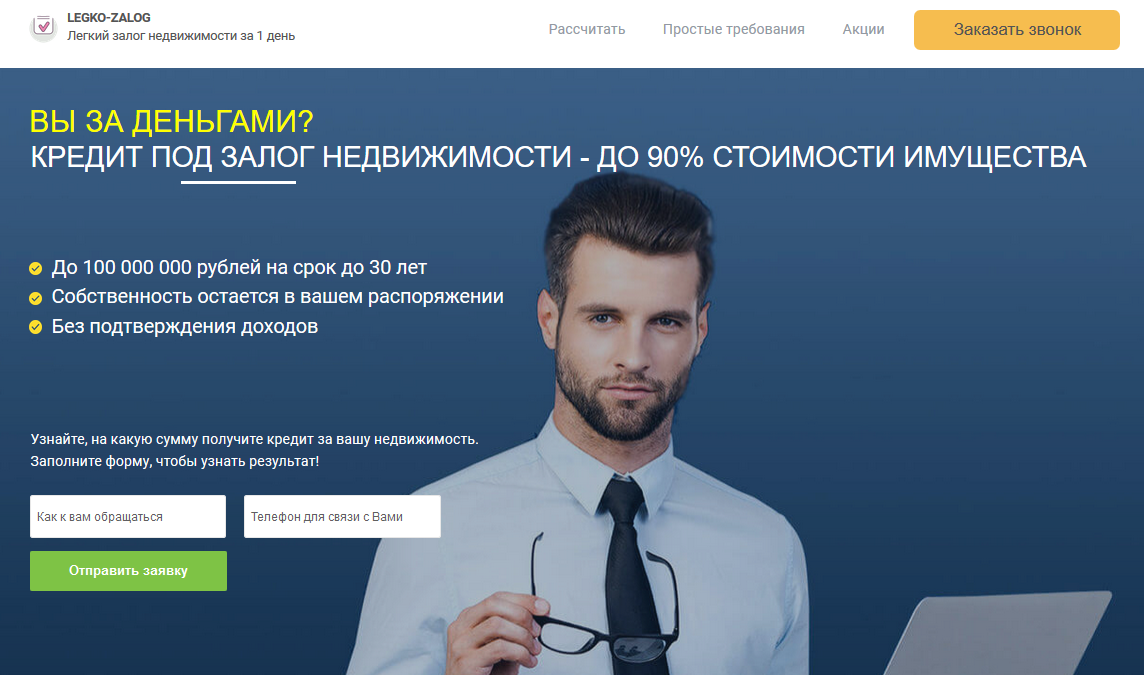

MyZalog24 — успейте на ставку от 8.5% годовых

- Сумма: От 500 тыс. руб. до 70 млн. руб.;

- Срок: От 1 года до 30 лет;

- Процентная ставка: От 8,5% — по акции;

- Возраст: 18-79 лет;

- Одобрение: 93%.

Если успеете на акцию — попадете на сниженную процентную ставку по кредиту, всего 8,5% годовых. Ниже пока ни один банк не предлагает. Стоит оформлять, пока выгодно. Если не успели — стандартная ставка 12% в год — тоже вполне лояльно на уровне минимальных процентов по обычным потребительским кредитам в банках.

Какие сейчас процентные ставки на потребительские кредиты ⇒

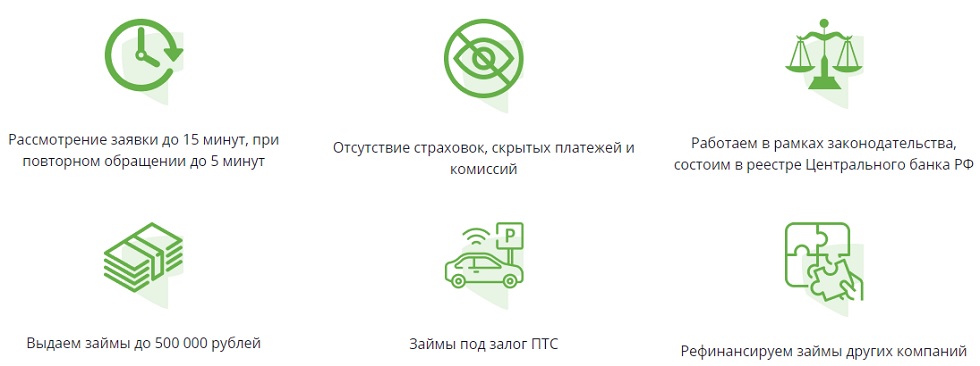

Даже, если вы оформили кредит под залог недвижимости в MyZalog24 на большой срок, не обязательно ждать его окончания. Можно погасить досрочно хоть через месяц после получения денег. Никаких штрафов и иных санкций за это не предусмотрено.

Выдают всем совершеннолетним гражданам РФ. Ваша кредитная история, долги и просрочки никого не интересуют — никто даже проверять их не будет. Также не потребуют справок о доходе и прочих документов, которые всегда хотят увидеть в банке. Нужен лишь ваш паспорт и документы на жилье.

На данный момент компанией уже одобрено и выдано почти 3000 займов, и вы еще успеете стать следующим по льготной процентной ставке.

Как оформляется кредит

Оформление кредита с залогом состоит из нескольких основных шагов. Зная их и соблюдая правила, вы увеличите свои шансы на положительное решение и ускорите процедуру получения.

К сведению! Кредит под залог собственной доли в квартире в Москве тоже реально получить, если часть выделена и приватизирована.

Сбор документов и подача заявки

Если решение принято и окончательное, то готовьте документы в соответствии с перечнем, установленным банком. Заявки подаются на официальном веб-сайте кредитора в онлайн-режиме или в отделениях при личном присутствии. Но даже если онлайн-запрос одобрен, нужно явиться в банк и заполнить заявление на выдачу кредита, а также передать документы.

Если решение принято и окончательное, то готовьте документы в соответствии с перечнем, установленным банком. Заявки подаются на официальном веб-сайте кредитора в онлайн-режиме или в отделениях при личном присутствии. Но даже если онлайн-запрос одобрен, нужно явиться в банк и заполнить заявление на выдачу кредита, а также передать документы.

Заявки рассматриваются в срок от одного-двух дней до недели, в зависимости от запрашиваемой суммы кредита, сроков и прочих условий, а также характеристик передаваемого в залог имущества.

Выдача кредита

Кредиты под залог выдаются способами:

- Единовременно, то есть вся сумма сразу наличными.

- Частями на руки.

- Переводом на карту или банковский счёт клиента.

Выдача осуществляется в отделении по месту обращения заёмщика или его регистрации.

Погашение

Кредит под залог погашается в соответствии со схемой выплат, прописанной в договоре. Платежи могут быть аннуитетными или дифференцированными. В первом случае выплаты одинаковы и фиксированы. При дифференцированном виде проценты начисляются на остаток долга, то есть сначала выплаты максимальные, потом постепенно уменьшаются.

Досрочные выплаты

Погасить кредит под залог возможно досрочно, но не все банки такую возможность предоставляют, а некоторые кредиторы за выплаты раньше срока взимают комиссии. Кроме того, есть ограничения. Например, в некоторых случаях совершать досрочные платежи можно лишь спустя определённый период. Иногда ограничиваются размеры вносимых раньше сроков выплат.

Важно! Заёмщик должен оповестить кредитора о намерениях и написать заявление о досрочных выплатах с указанием дат и сумм.

Чем грозят просрочки

При просрочках по кредиту под залог заёмщику назначаются пени или штрафы. Штраф взимается однократно и составляет либо процент от остатка долга, либо фиксированную сумму. Пени начисляются за каждый день просрочки и имеют процентное исчисление, определяемое размером задолженности по выплате.

Кредит под залог в Москве взять несложно, если имеется недвижимость, а заёмщик соответствует требованиям. Но также вы должны знать и учитывать особенности залогового кредитования, внимательно изучать условия банков и принимать обдуманные решения.

Вход в личный кабинет Финтерра

Требования к заемщику

Какие требования применяются к заявителю при обращении за ипотекой:

- наличие российского гражданства;

- постоянная или временная регистрация;

- опыт работы на последнем месте не менее 5-6 мес.;

- общий трудовой стаж от 1-2 лет;

- возраст зависит от политики банка, диапазон от 18 до 26 лет;

- максимальный возраст зависит от программы и условий кредитора. Диапазон от 65 до 79 лет.

Есть банки, которые практикуют иные требования. Принимают лиц с любым гражданством либо из стран СНГ, со стажем работы от 3-х месяцев, общим стажем от полугода. Чаще всего лояльные требования к стажу у участников зарплатного проекта при условии, что они подают заявку в банк, клиентами которого являются.

Требования к опыту работы могут отличаться для индивидуальных предпринимателей. А для ряда профессий в банках могут быть ограничения и отказы в выдаче ипотеки. К ним относят пожарников, спасателей, телохранителей, официантов, адвокатов, рекламщиков, риелторов и пиарщиков, получающих не оклад, а процент с прибыли.

Зачем оформлять залоговый кредит

Если нужен кредит под залог недвижимости, то Москва – российский город, в котором его реально получить. Но почему стоит воспользоваться именно залоговым кредитованием, а не стандартным потребительским? Цели бывают разными:

- Приобретение квартиры на вторичном рынке или в новостройке. Квартиры востребованы среди населения Москвы, и если нужно купить жильё или улучшить имеющиеся жилищные условия, кредит под залог позволит осуществить планы.

- Покупка загородного дома, дачи. Не всем нравится жить в «каменных джунглях» столицы. Уединиться и обустроить уютное жильё можно в коттедже, расположенном в черте города или за МКАД.

- Строительство. Если есть свободный участок земли и желание самостоятельно строить дом, на закупку материалов и услуги рабочих понадобятся немалые деньги.

- Покупка земли. Участок можно использовать в разных целях: возведение постройки жилого назначения для дальнейшего проживания, строительство гаража под автомобиль, фермерское хозяйство или открытие бизнеса.

- Капитальный ремонт. При сильном износе недвижимости для дальнейшего её использования для постоянного проживания нужно добиться нормального состояния. Ремонтные работы и отделочные материалы в столице стоят недёшево, что влечёт большие расходы, покрыть которые собственными средствами не всегда реально.

- Начало собственного дела. Для открытия бизнеса нужен стартовый капитал, и кредит с залогом поможет сформировать его, чтобы попробовать свои силы в индивидуальном предпринимательстве.

- Иные большие траты: обучение, переезд, лечение.

Кредиты с залогом выбираются по нескольким причинам. Первая – потребность в крупной сумме денег. При потребительском кредитовании получить большие средства очень сложно: кредиторы не желают рисковать и нести потери при неуплате долга заёмщиком. А залог по кредиту гарантирует, что в любом случае задолженность будет закрыта, даже если клиент перестанет выплачивать её. Кредитор по условиям договора продаст собственность, а вырученную сумму пустит на погашение.

Вторая причина – увеличенные сроки. Потребительские кредиты выдаются максимум на пять-семь лет, а под залог – на 20-35 лет и больше. Это поможет оптимизировать кредитную нагрузку. Если период выплат увеличивается, размеры ежемесячных платежей автоматически сокращаются, и заёмщику проще выплачивать их: долговые обязательства не будут обременительными для него.

Третья причина – лояльные требования к клиентам. Хотя они есть, и нужно подготавливать немало документов, всё же шансов получить кредит в Москве при предоставлении имущества в залог больше: недвижимость является обеспечением, поэтому другие факторы для кредиторов отходят на второй план.

Сервис умного подбора кредита «Фин Лидер»

Для тех людей у кого не так много времени на поиск подходящего кредитного предложения, согласования всех условий и заполнение анкет, существует совершенно незаменимый сервис «Фин Лидер». Сотрудники этого сервиса сами составят заявку и отправят ее в 3-9 подходящих именно вашим условиям банков. И все это бесплатно! В случае удачного подбора кредитного предложения услуги сервиса оплачивает банк! И это является еще одной причиной почему сотрудникам Фин Лидера очень выгодно подобрать для вас только лучшие предложения. Ваша заявка не отправится в тот банк, где вам заведомо не дадут кредит. Поэтому одобрение достигает 92% в день.

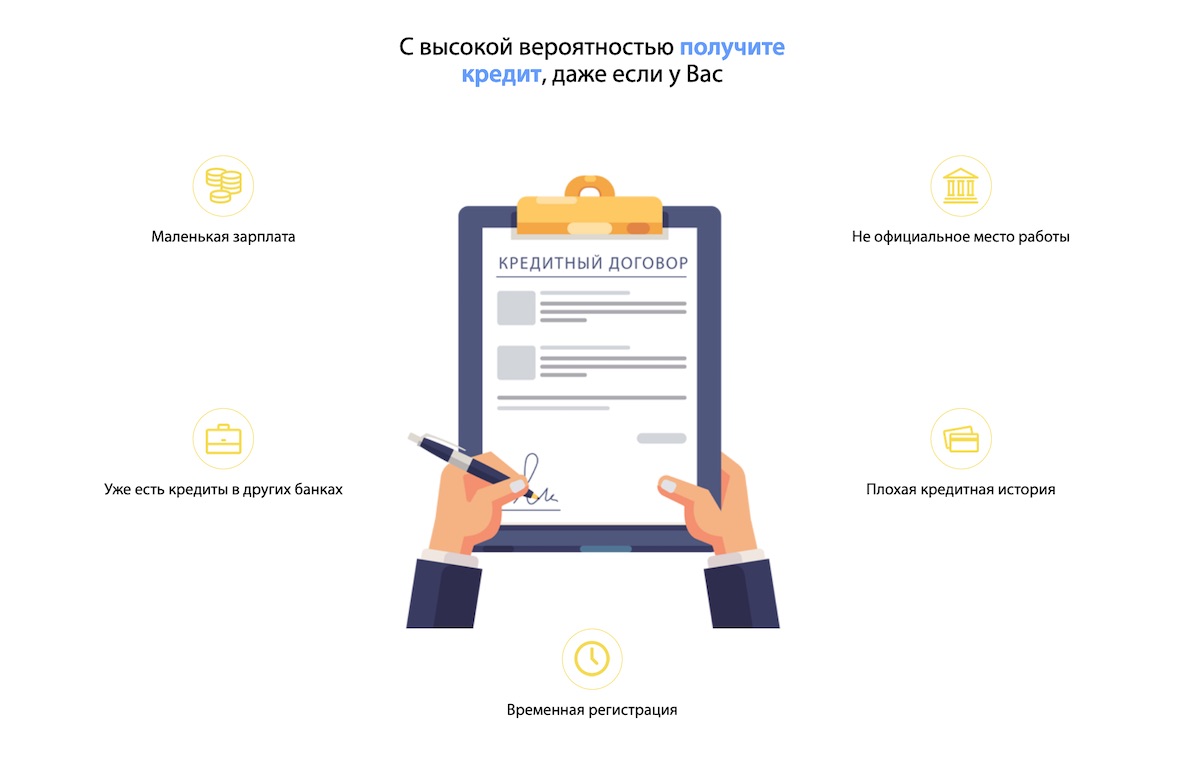

С высокой вероятностью вы получите кредит даже если:

Сравнительная таблица кредитов под залог недвижимости

Для удобства свела актуальные предложения для физических лиц на май 2020 года в единую таблицу:

| Банк | Условия | Ссылка на оформление заявки |

| Абсолют Банк | Сумма: до 15 млн ₽

Срок: до 15 лет Ставка: от 12,24 % |

Оставить заявку |

| Банк “Возрождение” | Сумма: до 10 млн ₽

Срок: до 5 лет Ставка: от 12,5 % |

Оставить заявку |

| Восточный Банк | Сумма: до 15 млн ₽

Срок: до 20 лет Ставка: от 8,9 % |

Оставить заявку |

| Газпромбанк | Сумма: до 30 млн ₽

Срок: до 15 лет Ставка: от 11,9 % |

Оставить заявку |

| Локо-Банк | Сумма: до 5 млн ₽

Срок: до 7 лет Ставка: от 8,4 % |

Оставить заявку |

| НС Банк | Сумма: до 10 млн ₽

Срок: до 10 лет Ставка: от 15 % |

Оставить заявку |

| Россельхозбанк | Сумма: до 10 млн ₽

Срок: до 10 лет Ставка: от 10,7 % |

Оставить заявку |

| Сбербанк | Сумма: до 10 млн ₽

Срок: до 20 лет Ставка: от 10,9 % |

Оставить заявку |

| Тинькофф | Сумма: до 15 млн ₽

Срок: до 15 лет Ставка: от 8 % |

Оставить заявку |

| Уралсиб | Сумма: до 6 млн ₽

Срок: до 15 лет Ставка: от 11,99 % |

Оставить заявку |