Денежно-кредитная политика и ключевая ставка: как они связаны и на что влияют

Содержание:

- ? Как и на что влияет ключевая ставка

- Что такое ключевая ставка

- Что такое ключевая ставка

- Сферы использования

- Повышение ключевой ставки с 14 сентября. Чем грозит?

- Как влияет КС на курс рубля

- Что это за понятия и чем они отличаются?

- История значений ключевой ставки в России

- Максимальная ставка по вкладам физлиц в банках иногда выше ставки ЦБ

- Значение снижение ключевой ставки

? Как и на что влияет ключевая ставка

Ключевая ставка прямо влияет на ставки межбанковских кредитов. А от этого зависят процентные ставки в экономике. При изменениях ключевой ставки на кредитах и вкладах это сказывается в течение 2-3 месяцев.

Снизить и повысить ставку разрешено минимум на 0,25 процентного пункта, но Центробанк может увеличить это значение, если посчитает целесообразным.

Вы знаете, как ключевая ставка влияет на курс рубля?

Да, у меня экономическое образованиеДа, разобрался самостоятельноНет, для меня эти термины – темный лес

Кредиты, вклады и фондовый рынок

Снижение ключевой ставки происходит в момент стагнации экономики, чтобы простимулировать рынок. Деньги становятся более дешевыми для коммерческих банков, а те, в свою очередь, уменьшают для клиентов ставки как по кредитам, так и по вкладам.

Когда ставки по вкладам низкие, это может простимулировать фондовый рынок, поскольку граждане начинают искать инструменты с более высокой доходностью. Часто это оказываются акции и облигации. Государство и частные компании, выпуская ценные бумаги, пытаются таким образом привлечь денежные средства для развития производства. С невыгодных вкладов деньги перераспределяются на фондовый рынок, что благотворно сказывается на экономике страны.

Но при дешевых ипотечных кредитах возможен другой подводный камень – когда граждане массово оформляют такие займы, многие застройщики поднимают цену, и жилье дорожает. Поэтому приходится искать наиболее выгодные предложения на рынке.

Соответственно, при повышении ключевой ставки деньги становятся более дорогими для коммерческих банков. Те уже берут в долг у Центробанка менее охотно, ведь это невыгодно. Как следствие, банки увеличивают для клиентов ставки по кредитам и вкладам. Граждане начинают меньше оформлять займы и меньше тратить, предпочитая скопить денег на депозитах.

При высоких ставках по вкладам инвесторы охотнее открывают депозиты, поскольку те застрахованы в АСВ (Агентстве по страхованию вкладов). Но те же высокие ставки по займам снижают потребление, так как отпугивают тех, кто понимает, что не сможет обслуживать дорогой кредит.

Находящаяся в обращении денежная масса падает, уменьшается спрос. Инфляция стабилизируется, но экономические процессы в стране замедляются.

Облигации. Как работают и чем отличаются от акций

Читать

Копейки. Зачем они нужны и почему их не отменяют

Подробнее

Дефолт. Причины и последствия для граждан и страны

Смотреть

Курс рубля

Если ключевая ставка снижается, то спрос на национальную валюту возрастает. В экономике становится больше рублей, ведь ставка уменьшается для рублевых кредитов, а не долларов или евро.

Инфляция растет, темпы роста потребительских цен ускоряются, а рубль теряет в цене как по отношению к валютам других развитых стран, так и по отношению к собственной стоимости на внутреннем рынке. Рублевые депозиты и облигации приносят меньшую доходность, это не нравится инвесторам, что провоцирует еще большее снижение спроса на национальную валюту.

Если отечественные инвесторы в период низких ключевых ставок закрывают депозиты в банках и ищут другие финансовые инструменты – облигации, недвижимость, то крупные иностранные инвесторы в этот период предпочитают продавать рублевые ценные бумаги и вкладывать деньги в другие валюты.

Поэтому при неблагоприятных внешних ситуациях Центробанк может пойти на повышение ключевой ставки, так как это уменьшает инфляцию и сдерживает резкий обвал рубля.

Все экономические процессы в стране взаимосвязаны, поэтому порой приходится жертвовать чем-то. Повышая ключевую ставку, Центробанк не допускает паники на валютных рынках, укрепляет курс рубля и сдерживает инфляцию. За это приходится платить уменьшением трат граждан (они копят на подорожавших вкладах, а не тратят) и ослаблением экономического роста.

Деноминация. Положительные и отрицательные последствия проведения

Читать

Девальвация. Понятие, причины, влияние на население и государство

Подробнее

Что такое инфляция. Виды, причины, методы измерения

Смотреть

Как принимается решение об изменении ключевой ставки

Порядок принятия Центробанком решения об изменении ключевой ставки выглядит так:

- Составление макроэкономического прогноза и анализ различных факторов (статистика, ситуация на мировых рынках, изменения в экономике, налогообложение и т. п.).

- Экспертные обсуждения и уточнения всех параметров.

- Составление рекомендаций для Совета директоров Центробанка.

- Обсуждение и принятие решения Советом директоров Центробанка.

- Публикация принятого решения и пресс-конференция Председателя Центробанка для объяснения решения.

Что такое ключевая ставка

Ключевая ставка — годовой процент, под который Банк России выдает кредиты коммерческим банкам. Решением совета директоров ЦБ РФ 13 сентября 2013 года ключевой была установлена учетная ставка по аукционам РЕПО (от англ. repurchase agreement, repo; покупка денег или ценных бумаг с обязательством обратной продажи через определенный срок по фиксированной цене) со сроком одна неделя. К ключевой привязаны остальные ставки по операциям Банка России

Поскольку обычные банки зависят от кредитов ЦБ, ключевая ставка имеет важное значение для их клиентов, физических и юридических лиц. Чем ниже ключевая ставка — тем меньше проценты по ипотечным и другим кредитам

ЦБ РФ может повышать учетную ставку для предотвращения обвального падения рынка и сглаживания биржевых колебаний. При низких учетных ставках банки могут брать рубли в кредит у ЦБ, покупать на них валюту и за счет обесценивания российской валюты покрывать расходы на выплату процентов по рублевым кредитам. При увеличении ставки подобные спекулятивные операции становятся более рискованными для банков. Вместе с тем рост ставки ведет к удорожанию кредитов для предпринимателей и населения, у банков могут возникнуть трудности с рефинансированием уже выданных займов. Это может привести к замедлению темпов экономического роста.

До 2013 года основной из учетных ставок была ставка рефинансирования. Впервые она была установлена в 1992 году на уровне 20% годовых, в 1993-1996 годах доходила до 210%, затем колебалась на уровне 20-50% и после пика 27 мая — 4 июня 1998 года (150%) постепенно снижалась. Минимальный размер ставки рефинансирования был установлен 1 июня 2010 года и действовал до 28 февраля 2011 года — 7,75%. К началу 2010-х годов ставка рефинансирования использовалась только как инструмент по исчислению штрафов, пеней, а также в качестве ориентира для минимального размера процентов по рублевым вкладам населения. Кредиты банкам предоставлялись уже с помощью других инструментов, прежде всего сделками РЕПО. С 1 января 2016 года ставка рефинансирования приравнена к ставке по недельным аукционам РЕПО.

Что такое ключевая ставка

В России до 2013 года понятия ключевая ставка не существовало. Был показатель ставки рефинансирования. Но западных инвесторов и финансистов такой показатель путал, так как во всем мире применялась КС. Поэтому было принято решение переименовать ставку рефинансирования в ключевую ставку, в связи с чем появилось множество работ, разъясняющих, чем один показатель отличается от другого. При этом даются разные формулировки.

Дошло до того, что на некоторых сайтах приводится динамика изменения этих показателей и, что удивительно, они не совпадают, а идут параллельно. Еще раз подчеркнем: ставка рефинансирования и ключевая ставка – название одной и той же цифры ЦБ РФ. Полностью отказаться от первого термина нельзя по банальной причине – он фигурирует во многих Федеральных Законах, изменить текст которых можно только после слушаний в Государственной Думе. На эту тему мы уже писали подробнее здесь.

Попробуем простым языком дать определение термина КС. Начнем с того, что у Центробанк создан для хранения государственной казны. Но деньги не могут лежать мертвым капиталом. Они должны приносить доход. Но для этого их необходимо кому-то дать взаймы под проценты. Этот кто-то — кредитные организации страны: государственные и коммерческие банки, финансовые организации и т.д. Для стимулирования работы банков (банк взял на несколько дней кредит, но разместить его среди клиентов не смог) в ЦБ каждый кредитор имеет также и депозитный счет, куда он может поместить временно свободные средства по той же ставке, что взята ссуда.

В краткосрочной перспективе, а это несколько дней, лучшего варианта, чем перевести средства в ЦБ на депозит, нет. КС и является тем уровнем процентов, которые Банк России будет взыскивать с дебиторов и платить владельцам депозитных счетов. В свою очередь, финансовые организации дают кредиты юридическим лицам и населению.

Проценты будут естественно выше, чем у ЦБ, у которого кредитной организацией получен заем. Беря вклады у населения, любой коммерческий банк устанавливает ставку ниже, чем у Центробанка, потому, что есть вероятность хранить вклады населения в Банке Российской Федерации. Это наиболее распространенная трактовка показателя, но другими словами. Есть еще одна.

Разберем и ее. В любой стране, наряду с национальной валютой, в России это рубль, параллельно вращаются валюты других стран. С помощью ключевой ставки регулируется курс валют (стоимость национальной валюты к доллару, Евро и т.д). Как это происходит, разберем в последующих разделах.

Третье определение, классическое: ключевая ставка ЦБ России – важнейший инструмент кредитно-денежной политики Центрального Банка РФ, выполняющий информационно-сигнальную роль для инвесторов и финансистов, показывающий направление кредитно-денежной политики государства.

Сферы использования

Рассмотрим, в каких ситуациях обычный человек может столкнуться с ключевой ставкой.

Кредиты и вклады

Большинство населения сталкивается со ставкой ЦБ при размещении денег во вкладах и получении кредитов. Вот как происходит влияние:

- Центробанк не работает напрямую с физическими и юридическими лицами, только с банками. Следовательно, выдавать кредиты или класть деньги на депозиты населению или предприятиям он не может.

- Банки – это коммерческие организации, главной целью которых является получение прибыли от своей деятельности. Они не производят товаров, банки оказывают финансовые услуги по привлечению и размещению денег.

- Деньги откуда-то надо брать. Есть несколько источников: кредиты из ЦБ, от других банков, населения или предприятий. Эти источники не бесплатные. За кредиты надо платить проценты, а по депозитам – выплачивать доход вкладчикам.

- Центробанк выдает кредит банкам минимум под ключевую ставку. Значит, банк не может кредитовать население или предприятия под меньший процент. Разница между ними – это доход банка, который еще надо уменьшить на сумму расходов (создание резервов, текущие затраты на зарплату, обслуживание клиентов, программное обеспечение, безопасность и пр.), чтобы получить чистую прибыль.

- Коммерческий банк привлекает деньги во вклад под меньший, чем в ЦБ, процент. Ведь эти деньги надо застраховать в АСВ, обслужить их прием и выдачу, заплатить проценты. Поэтому они должны стоить банку дешевле, чем кредит в Центробанке.

Если банк предлагает депозит под процент выше, чем ключевая ставка, это повод повнимательнее к нему присмотреться. Причины такого выгодного предложения могут быть разные:

мошенничество;

близость банкротства и попытка его избежать за счет денег клиентов;

невозможность получения денег в ЦБ;

проблемы с операционной деятельностью;

только что созданный банк пытается привлечь к себе внимание и пр.

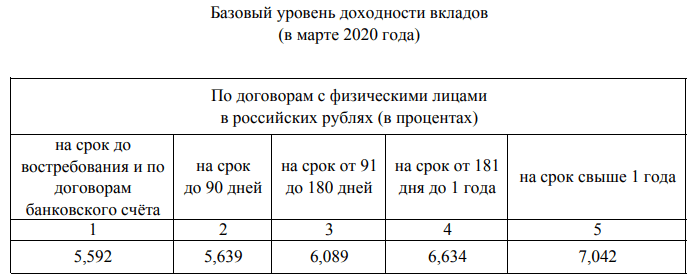

Высокие проценты – это повышенные риски для клиентов. Чтобы сориентироваться, какой процент будет считаться высоким, нужно посмотреть на базовый уровень доходности. Его ежемесячно рассчитывает Центробанк по вкладам крупнейших банков. На март 2020 г. составляет:

Рынок облигаций

Для инвестора прогнозы понижения ключевой ставки – это сигнал о том, что скоро повысятся котировки уже обращающихся на рынке облигаций. Это происходит по следующим причинам.

Представим, что Центробанк установил 7,5 %. Значит, предприятия и организации могут привлечь деньги путем размещения долговых ценных бумаг под чуть больший процент. Например, под 8 или 8,5 %. Потом ЦБ снижает ключевую ставку до 6,5. Новые выпуски облигаций уже можно размещать под 7 или 7,5. Эмитенты не хотят переплачивать инвесторам. Цены на бумаги с более высокой доходностью повысятся, ведь они станут привлекательнее по сравнению с новыми выпусками, и спрос со стороны инвесторов увеличится.

Обратная ситуация произойдет, если ключевая ставка будет повышаться.

Штрафы, пени, неустойки

Многие штрафы, пени, неустойки по договорам между юридическими, физическими лицами привязаны к проценту ЦБ, а также штрафы и пени по налогам. Как правило, применяется соотношение 1/300 или 1/150.

Например, при оформлении расписки в документе не всегда прописывается размер процентов в случае невозврата долга. В этом случае кредитор имеет право потребовать их оплатить в размере ключевой ставки.

Налогообложение

От размера процента, установленного ЦБ, зависит величина налога на доходы.

Налогообложение купонов

Корпоративные облигации, доходность которых превышает “ключевая ставка + 5 %” подлежат налогообложению в размере 35 % от превышения.

Пример. Клиент купил облигацию номиналом 1 000 руб. и с купонной доходностью 14,5 % годовых. С превышения в 3,5 % придется заплатить НДФЛ: 1 000 * 3,5 % * 35 % = 12,25 руб.

На повышенный процент по вкладам придется заплатить НДФЛ. Если доходность превысила величину “ключевая ставка + 5 %”, то вкладчик внесет 35 % в бюджет.

Пример. Клиент открыл вклад в банке на 500 тыс. руб. под 12 % годовых. На сегодняшний день необлагаемый лимит составляет: 6 % + 5 % = 11 %. Значит, с превышения надо заплатить НДФЛ:

- Налогооблагаемая база: 500 000 * (12 % – 11 %) = 5 000 руб.

- НДФЛ: 5 000 * 35 % = 1 750 руб.

Оплата услуг ЖКХ

За несвоевременную оплату услуг ЖКХ придется заплатить пени, которые тоже зависят от ключевой ставки:

- после одного месяца просрочки (даты оплаты счета по договору с поставщиком услуг) – 1/300 ставки ЦБ, т. е. на февраль 2020 года это 0,02 % за каждый день просрочки;

- после трех месяцев – 1/130, т. е. 0,05 %.

Повышение ключевой ставки с 14 сентября. Чем грозит?

В середине сентября 2018 года Центробанк задумал приподнять ключевую ставку. Хотя изменение нельзя назвать значительным, тем не менее многие граждане обеспокоились возможными последствиями данного шага.

Сам ЦБ объясняет свои действия так. Инфляция стала постепенно вырываться из определенного коридора, что создало риски для большего, чем ожидалось, роста. На это повлияли разные факторы. В частности, рост цен на продовольствие. Кроме того, с начала года рубль немного потерял в весе под воздействием внешних факторов, что также оставило свой след в инфляционной спирали. Плюс к этому можно добавить повышение НДС с 1 января 2019 года. Бизнес постепенно начинает отражать в ценах это событие.

К чему это приведет? Если говорить про экономический рост, то, по прогнозам ЦБ, он немного замедлится. Если в этом году ожидается рост ВВП в размере 1,5-2%, то в следующем году он может составить 1,2-1,7%. В последующем, как прогнозирует регулятор, экономический рост ускорится благодаря воплощению в жизнь намеченных шагов по структурным реформам.

Если говорить про кредиты, то каждое повышение ключевой ставки отражается на их стоимости. Впрочем, пока говорить о стремительном росте ставок по кредитам не приходится. А то небольшое повышение, что произойдет, вряд ли отпугнет потенциальных заемщиков.

По вкладам мы уже наблюдаем рост ставок. Например, согласно мониторингу ЦБ РФ, в котором он оценивает динамику максимальной ставки по 10 банкам с наибольшими объемами депозитной базы, показатель составил 6,7% в конце сентября 2018 года. Еще в августе показатель был на уровне 6,3%. После длительного периода падения ставки по депозитам начали свой рост, что не может не радовать граждан, которые заинтересованы в сбережении собственных средств.

Как влияет КС на курс рубля

Центробанк может повысить показатель, чтобы сдержать инфляцию в стране. Кроме того, если увеличивается КС, то повышаются и годовые проценты в банках. Люди начинают меньше брать кредиты, а в экономике России уменьшается количество денежных средств. Все это приводит к тому, что становятся дороже остальные деньги. Другими словами, за те же средства товаров можно купить в 2 раза больше. К сожалению, данное правило действует только в том случае, если инфляция растет только благодаря количеству денег в России. А вот если инфляция вызвана иными причинами, например санкциями, то правило работать не будет.

К примеру, 15 декабря, когда отмечалась валютная паника, а рубль падал рекордными темпами, Центробанк неожиданно повысил показатель с 10 до 17 %. И сделано это было для того, чтобы финансовые компании страны перестали брать у Центробанка дешевые кредиты на приобретение иностранной валюты, так как, пока банки России зарабатывали, рубль падал все ниже (см. История происхождения доллара США. Мировая валюта, лежащая в основе 80% сделок!).

Конечно, Центробанк всегда отмечал, что повышение процентов – это лишь временная мера. После того, как курс рубля перестает падать, рынок успокаивается, ЦБ перестает повышать показатель и, наоборот, переходит к понижению.

Что это за понятия и чем они отличаются?

До того, как мы начнем выяснять, чем ключевая ставка отличается от ставки рефинансирования, следует разобрать оба эти определения. В конце концов, именно в разнице определений этих терминов и устанавливается на сегодня отличия между понятиями.

Оба явления схожи между собой в том, что они нужны для урегулирования кредитных отношений между Центральным банком РФ и всех остальных контрагентов: частных банковских организаций, коммерческих предприятий и корпораций, крупных держателей облигаций и т.д. В общем и целом, их сходство на этом заканчивается.

Ключевая ставка (КС) или, как еще иногда не совсем правильно говорят, ключевая ставка рефинансирования — это показатель, с помощью которого Центробанк РФ определяет минимальную процентную ставку для выдачи всех кредитов в стране. Кроме того, ставка — это также максимальное значение по выплатам за государственные депозиты и гос. облигации.

Чем больший установлен процент по КС, тем дороже обходятся кредиты банкам — они, в свою очередь, также повышают ставку для заемщиков. Однако, привлекательность валюты на международном и внутреннем рынке в таком случае растет, т.к. вкладывать деньги в депозиты и российские облигации становится выгодно. В результате контролируется инфляция — т.к. большинство предпочитает держать деньги в российских рублях, за счет образовавшегося спроса его курс и ценность не падает.

Маленькая КС упрощает ведение кредитной деятельности в стране, подстегивает бизнес и потребителей на трату денег. Обратная сторона такого предприятия — невыгодные условия для размещения вкладов, рост «кабального» кредитования населения, увеличивающаяся инфляция.

Таким образом, КС — важнейший показатель в макроэкономике, от которого зависит невероятно много. Не даром инвесторы всего мира с затаившимся дыханием ждут выступлений председателя ФРС в США — на таких мероприятиях он чаще всего озвучивает планы по уменьшению или увеличению ставки по отношению к доллару. Даже какие-нибудь 0,25% КС США в ту или другую сторону очень значительно сказываются на финансовой жизни всего мира.

Так в чем разница между ключевой ставкой и ставкой рефинансирования? Что касается ставки рефинансирования, то она играет куда менее заметную роль. Ставкой рефинансирования называется показатель, устанавливаемый Центробанком РФ и обозначающий количество денег, которое должен вернуть контрагент государству за пользование федеральными деньгами.

Чаще всего ее используют в договоре, различных правовых актах, законах и прочем. От ставки рефинансирования отталкиваются налоговые органы, банковские организации, предприниматели и т.д. Показатель носит скорее справочный и фискальный характер, чем макроэкономический. Так, например, в договоре контрагенты часто пишут: «пеня при возникновении просрочки составляет 1/300 от ставки рефинансирования за каждый пропущенный день выплат».

История значений ключевой ставки в России

Статистика ключевой ставки (раскрываемая таблица):

. — база данных. Дата обращения: 13 декабря 2019.

| Период действия | % годовых | Изменение |

|---|---|---|

| 17.09.2013 — 02.03.2014 | 5,5 | — |

| 03.03.2014 — 27.04.2014 | 7,0 | 1,5 |

| 28.04.2014 — 27.07.2014 | 7,5 | 0,5 |

| 28.07.2014 — 04.11.2014 | 8,0 | 0,5 |

| 05.11.2014 — 11.12.2014 | 9,5 | 1,5 |

| 12.12.2014 — 15.12.2014 | 10,5 | 1,0 |

| 16.12.2014 — 01.02.2015 | 17,0 | 6,5 |

| 02.02.2015 — 15.03.2015 | 15,0 | 2,0 |

| 16.03.2015 — 04.05.2015 | 14,0 | 1,0 |

| 05.05.2015 — 15.06.2015 | 12,5 | 1,5 |

| 16.06.2015 — 02.08.2015 | 11,5 | 1,0 |

| 03.08.2015 — 13.06.2016 | 11,0 | 0,5 |

| 14.06.2016 — 18.09.2016 | 10,5 | 0,5 |

| 19.09.2016 — 26.03.2017 | 10,0 | 0,5 |

| 27.03.2017 — 01.05.2017 | 9,75 | 0,25 |

| 02.05.2017 — 18.06.2017 | 9,25 | 0,5 |

| 19.06.2017 — 17.09.2017 | 9,0 | 0,25 |

| 18.09.2017 — 29.10.2017 | 8,5 | 0,5 |

| 30.10.2017 — 17.12.2017 | 8,25 | 0,25 |

| 18.12.2017 — 11.02.2018 | 7,75 | 0,5 |

| 12.02.2018 — 25.03.2018 | 7,5 | 0,25 |

| 26.03.2018 — 16.09.2018 | 7,25 | 0,25 |

| 17.09.2018 — 16.12.2018 | 7,5 | 0,25 |

| 17.12.2018 — 16.06.2019 | 7,75 | 0,25 |

| 17.06.2019 — 28.07.2019 | 7,5 | 0,25 |

| 29.07.2019 — 08.09.2019 | 7,25 | 0,25 |

| 09.09.2019 — 27.10.2019 | 7,0 | 0,25 |

| 28.10.2019 — 15.12.2019 | 6,5 | 0,5 |

| 16.12.2019 — 09.02.2020 | 6,25 | 0,25 |

| 10.02.2020 — 26.04.2020 | 6,0 | 0,25 |

| 27.04.2020 — 21.06.2020 | 5,5 | 0,5 |

| 22.06.2020 — 26.07.2020 | 4,5 | 1,0 |

| 27.07.2020 — н.в. | 4,25 | 0,25 |

Максимальная ставка по вкладам физлиц в банках иногда выше ставки ЦБ

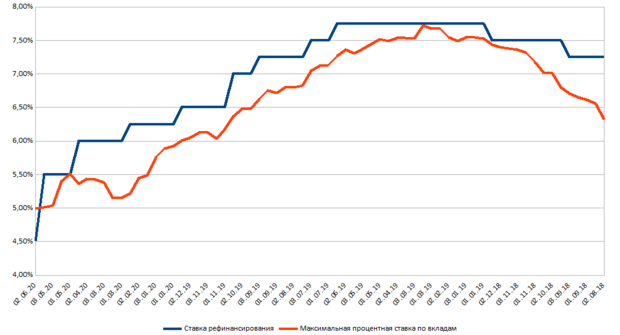

Как показывает исследование аналитической службы «Реального времени», банки все реже пытаются поспевать за решениями ЦБ, поэтому даже касательно ставок по вкладам ситуация в последнее время доходит до очень непривычной. В отдельные моменты предлагаемая банками ставка по вкладам может оказаться выше ключевой ставки Центробанка — правда, лишь в отдельных случаях.

Раньше — например, два года назад — максимальные процентные ставки по банковским вкладам были на 0,3—1% меньше, чем ставка Центробанка. Год назад — в марте — апреле 2019 года — разница снижалась уже до 0,08—0,3%. С началом резких снижений ставки ЦБ максимальный банковский процент по вкладам как минимум дважды оказывался даже выше, чем ставка регулятора. К примеру, в мае 2020-го максимум, который можно было получить по вкладу, составлял 5,51% годовых при ключевой ставке в 5,5%, а в июне — 4,99% при ключевой ставке в 4,5%. То есть ставки по одному из вкладов оказались почти на полпроцента выше, чем ставка ЦБ.

Правда, прямой связи здесь, как уже говорил Евгений Надоршин из ПФ «Капитал», нет:

«Деньги банкам привлекать сейчас особенно не нужно — крупные кредитные организации в этом не нуждаются из-за избыточной ликвидности. По большому счету, это — причина стабильного и устойчивого снижения ставок по депозитам примерно с 2015 года, с небольшими перерывами (например, небольшой скачок был в 2018 году).

Снижение ключевой ставки является лишь неким формальным поводом для снижения в силу особенностей конкуренции в российском банковском секторе. У кредитных организаций (а значительную часть этого рынка составляют государственные организации), можно сказать, не хватает наглости резко сбросить ставки по депозитам: они держат перед глазами определенные социальные аспекты.

Несложно представить, как руководителя государственного банка вызывают «на ковер» и спрашивают: «Что ты творишь, ты стал привлекать деньги населения под 0%». Учитывая долю депозитов в банках с государственным участием, феномен снижения ставок после снижения ключевой ставки получает свое объяснение. К сожалению, это не совсем рыночный механизм. Но будь у нас полноценный рынок — возможно, что депозиты у нас были бы еще подешевле, а кредиты — подороже».

Значение снижение ключевой ставки

В 2020 году происходит постоянное понижение ключевой ставки, что сразу ощущают и юридические лица, и население страны.

Хорошо или плохо это для экономики страна и населения

Однозначного ответа нет, так как процессы развиваются разнонаправленно. Рассмотрим вначале, что значит снижение ключевой ставки Центробанка для населения страны.

Для вкладчиков это однозначно плохо – банки изменять процентную ставку в сторону уменьшения. При этом процесс затронет не только будущих вкладчиков, но и действующих. Ведь все финансовые организации прописывают в договорах вкладов прямую зависимость текущих процентов по депозиту от величины ставки рефинансирования.

Для желающих получить ссуду или ипотеку – это благо. Уменьшится годовая процентная ставка. Но здесь есть два нюанса:

- Кредитные организации очень редко привязывают текущую процентную ставку по займу к снижающейся КС, в связи с чем клиенты, взявшие ссуду ранее, будут платить по договору. Здесь в выигрыше однозначно банки.

- Ипотека также привязана к величине КС, действующей на момент подписания договора. Подавляющее большинство россиян платит проценты по ипотеке в размере 12-15% годовых, что соответствует ставке рефинансирования в 9-12%. Снизить размер выплат можно только, если рефинансировать взятую ссуду на приобретение жилья. Но банки под любым предлогом уходят от этого, так как им невыгодно. Есть такая программа у Сбербанка, но он охотнее идет навстречу клиентам других банков, чем собственным.

В целом, для населения, скорее плохо.

- Более доступные кредиты увеличат массу денег на рынке товаров и услуг, что повысит покупательную способность. Возросшая покупательская способность отражается на спросе – он растет. Что происходит при росте спроса? Правильно, цены растут. А это классическая инфляция.

- Снижение ставки по вкладам делают разницу между инфляцией и доходом от вклада менее 2,0% (инфляция 4-4,5%, доходы от вкладов – 5-6,5%). А так как считать уже все научились, вклады будут закрываться и деньги переводится в валюту, чтобы их не «съели» инфляционные процессы или в драгоценные металлы: золото, серебро, платину и палладий. Подробно о хранении сбережений в драгметаллах можно посмотреть в материале на нашем сайте «Металлические счета в Сбербанке». Последствия такого перевода предсказуемы: начнется массовая скупка валюты населением. Здесь даже прогноз не нужен – рубль обязательно подешевеет. Опять минус для населения, особенно для тех, кто брал валютные кредиты.

Чем грозит снижение КС ЦБ для производства товаров и услуг? Здесь влияние подешевевших кредитов только со знаком плюс. И чем сильнее ЦБ будет снижать ставку рефинансирования, тем явственнее будет сдвиг в сторону увеличения производства товаров и услуг. Такая тенденция всегда противостоит росту инфляции, сдерживает ее (о разнонаправленном воздействии КС на экономику писалось чуть выше).

Особенно в выигрыше оказываются экспортеры. Ведь свою выручку в валюте, при ослаблении рубля, они могут продать за большую сумму в рублях, чем планировалось ранее – уменьшение ставки рефинансирования обязательно ведет к снижению стоимости рубля. Повлиять на ситуацию может ЦБ: выбросить на финансовый рынок дополнительную валюту. Но практика последних лет показывает, что это не делается или происходит в очень экстремальных условиях.

Что означает снижение ключевой ставки ЦБ для экономики в целом? Здесь также нет однозначного ответа. С одной стороны, снижение КС может повлечь уход с рынка иностранных инвесторов, что скажется на курсе акций ведущих компаний и замедлением их развития. С другой стороны – дешевые кредиты в рублях стимулируют развитие экономических процессов.

Грамотно спрогнозировать модель поведения экономики при изменении значения КС сложно. На процесс влияют разнонаправленные факторы и условия.