Подбор вклада

Содержание:

- Содержание

- Статьи о кредитах

- Оцениваем риски

- Лучший курс покупки белорусского рубля

- Мифы об инвестициях, которые мешают начать

- Полный пакет документов на налоговый вычет за медицинские услуги

- Банковские вклады: виды предлагаемых программ

- Онлайн калькулятор банка «ВТБ»

- Условия вкладов

- Режим работы

- Какие еще есть возможности для инвестирования ваших денег

- Частые ошибки начинающих инвесторов

- Что нужно знать об инвестировании

- Вход в личный кабинет

- Лучший курс покупки болгарского лева

- Существуют ли специальные программы для пенсионеров

- Виды вкладов физических лиц

- Ипотечное страхование

- Что такое пролонгация вкладов?

- Как рассчитываются проценты и доход

- Онлайн калькулятор банка «ВТБ»

- Лучший курс продажи серебра

- Какие могут быть риски?

- Курсы обмена валют в банках Санкт-Петербурга на сегодня

- Как открыть вклад

- Условия ипотечного кредитования

- Динамика стоимости 400 юаней в рублях за месяц

- Условия депозита как критерий выбора

- Конвертер валют

- Динамика стоимости 7700 долларов в рублях за месяц

- Чем вклад отличается от накопительного счета?

- Помощник

- График выплат

- Онлайн заявки

- Лучшие вклады в банках – критерии выбора

- Заключение

Содержание

Статьи о кредитах

Первоначальный взнос при автокредите

Сроки сдачи 3-НДФЛ

Цена золота в Сбербанке

Как перевести деньги на карту в Сбербанк Бизнес Онлайн

Оцениваем риски

Вложение денег под проценты — наименее рисковый финансовый инструмент инвестирования. По степени риска он уступает, пожалуй, только государственным федеральным облигациям, дефолт которых возможен только при банкротстве страны. Такая надежность обусловлена:

- сложностью получения лицензии на осуществление банковской деятельности и жестким надзором со стороны Центробанка (интересный факт: только в 2016 году в России были отозваны лицензии у 46 банков);

- действующей системой страхования вкладов под эгидой Агентства по страхованию вкладов (АСВ).

Имейте в виду:

- страхованию подлежат депозиты физических лиц и индивидуальных предпринимателей (юридические лица — вне зоны ответственности АСВ);

- лимит страховой суммы – 1 400 000 рублей (с декабря 2014 г.);

- лимит установлен для всех счетов в одном банке;

- страховое возмещение для валютных депозитов рассчитывается по курсу ЦБ на дату возмещения (поэтому открывая валютный вклад, рассчитайте его сумму с поправкой на рост курса).

Подробнее о страховании вкладов читайте в статье страхование вкладов в России.

Таким образом, не бойтесь открыть вклад в банке — даже в случае его банкротства ваши сбережения будут защищены. Но есть риски, которых вам не избежать:

- риск инфляции;

- валютные риски.

Поэтому:

Правило 5. «Длинные» вклады в сумме, превышающей 1 400 000 рублей, дробите на несколько частей, и храните их в разных банках и разных валютах.

Правило 6. Не храните в банках все ваши сбережения, используйте иные доходные инвестиционные возможности, чтобы защитить средства от инфляции и заработать.

Альтернатива банковским вкладам существует. Выделим ряд финансовых инструментов, которые при минимальном риске обеспечат рентабельность, превышающую ставки по банковским депозитам:

- Индивидуальный инвестиционный счет — благодаря беспрецедентным налоговым льготам позволит собрать целый портфель инвестиционных активов.

- Облигации федерального займа. Например, можно рассмотреть: облигации федерального займа для физических лиц выпущенные в 2017 году.

- Инвестициии в недвижимость.

- Вложения в паевые инвестиционные фонды.

Лучший курс покупки белорусского рубля

Мифы об инвестициях, которые мешают начать

Мы рассмотрели несколько способов инвестирования небольших сумм. Но количество инвесторов в России растет недостаточными темпами. Слышала уже тысячу отговорок, почему люди не начинают инвестировать. Но это всего лишь отговорки. Нет ни одной объективной причины, по которой вы не можете стать инвестором.

Расскажу, что слышу чаще всего.

Нет столько денег, чтобы покупать акции

А много и не надо. Посмотрите на наши “голубые фишки”: 1 лот Алросы – 760 ₽; Газпрома – 1 669,7 ₽; МТС – 3 300,5 ₽; Сбербанка – 1 956 ₽. Ну и где вы тут увидели миллионы?

На маленьких суммах много не заработаешь

Скажете, что на 1 лоте много не заработаешь? И я с вами соглашусь. Но инвестиции – это не на неделю и не на год. Это на всю жизнь. Если вы будете раз в месяц или раз в год покупать ценные бумаги на протяжении многих лет, то на вас начнет работать время вместе со сложным процентом. Посмотрите, как вырос российский рынок за 23 года – почти в 30 раз.

Слишком большой риск

Инвестиции – это не про депозит, где вам гарантированы 4 % годовых и 1,4 млн руб. в случае банкротства банка. Но здесь на помощь приходит еще один друг инвестора – диверсификация. Если ваши деньги разложены по разным инструментам, то падение одних легко компенсируется ростом других. А на долгосроке вообще все компании растут.

Я не экономист, мне сложно во всем этом разобраться

А экономистом быть и не надо. Если делаете первые шаги в инвестициях, то лучше начать с покупки индексных фондов. Хотите, подберите себе только российский рынок, а хотите – американский, китайский, немецкий и т. д. А пока инвестируете в индексные фонды, можно поучиться выбирать акции отдельных эмитентов. Разобраться под силу каждому. Просто не надо вестись на советы аналитиков и свои эмоции. А нужно провести анализ компании и выбрать лучшую именно для себя.

Полный пакет документов на налоговый вычет за медицинские услуги

Одной только декларации для возврата налога, конечно, не достаточно.

Остались вопросы? Просто позвоните нам:

Банковские вклады: виды предлагаемых программ

Современные банки предлагают не так уж мало инструментов для формирования и хранения сбережений. Здесь нужно отметить:

- накопительные счета;

- традиционные депозитные счета;

- индивидуальные инвестиционные счета;

- обезличенные металлические счета и т. д.

Однако последние две разновидности счетов предполагают долгосрочное использование. Снимать с них деньги раньше чем через 3–5 лет после вложения попросту невыгодно. Накопительные счета, напротив, оставляют своим владельцам свободный доступ к накоплениям. По ним не ограничены ни приходные, ни расходные операции, поэтому соблазн потратить сбережения слишком велик.

Чаще всего, выбирая, куда положить деньги под проценты, граждане отдают предпочтение традиционным депозитам, то есть, вкладам. Механизм работы с этим финансовым инструментом уже привычен и понятен. Остается только подобрать надежный банк и выгодную депозитную программу.

Онлайн калькулятор банка «ВТБ»

Условия вкладов

Режим работы

Какие еще есть возможности для инвестирования ваших денег

- Облигации федерального займа;

- Акции российских нефтяных компаний;

- Драгоценные металлы;

- Недвижимость;

- ПИФы.

Таким образом, вам остается лишь выбрать приоритетное для вас направление, и вы сможете самостоятельно выбрать банк, в который стоит положить деньги под проценты в 2020 году

Рубрика вопрос-ответ:

2019-07-23 12:17

СветланаЗдравствуйте! Меня зовут Светлана, я бы хотела узнать, существует ли такой вклад, где можно получать ежемесячный процент от вклада, как заработную плату.. сумма вклада 25 млн.рубПосмотреть ответ

Скрыть ответ

Отвечает Елена Шаромова, эксперт по кредитным и финансовым продуктамСветлана, существует огромное количество вкладов с начислением и выплатой процентов ежемесячно. Перейдите на сайт Банки.ру или Сравни.ру, там можно сделать выборку вкладов в вашем городе, и найти программу с самым высоким процентом

2015-04-07 01:10

tatarochkaЗдравствуйте. Хочу узнать, в какой банк желательно отнести крупную сумму ден. в этом году, на 4-5 месяцев, и в случай кризиса не потерять их?Посмотреть ответ

Скрыть ответ

Отвечает Елена Шаромова, эксперт по кредитным и финансовым продуктамВ любой государственный банк — Сбербанк, ВТБ, Газпромбанк, Открытие, Банк Москвы https://kreditq.ru/srochnye-vklady/

Если вы хотите узнать, куда лучше вложить деньги, чтобы заработать в этом году, тогда пройдите по этой ссылке.Если вас интересуют вклады, то ознакомиться с лучшими предложениями банков вы можете здесь.

Частые ошибки начинающих инвесторов

Об общих принципах инвестирования мы говорили выше, а теперь остановимся на ошибках — их часто совершают новички, когда приступают к формированию пассивного дохода. В числе самых частых:

- Вкладывать чужие деньги. Инвестиционный капитал нельзя занимать — ни у друзей, ни у банков. Это связано с большими рисками: впервые вкладывая деньги в активы, новички могут сильно пострадать. Из каких средств потом погашать долги, если дело прогорело?

- Вкладывать все до последней копейки. Сначала отложите деньги на жизнь и непредвиденные расходы. Сформируйте себе «кубышку» в виде банковского депозита — и только потом активно инвестируйте. Вкладывать нужно только ту сумму, с потерей которой вы готовы смириться.

- Действовать на авось. Имеется в виду, что новички игнорируют этап обучения, а минимальные знания нужны везде — на бирже, рынке недвижимости или в розничном бизнесе. Без понимания, как и куда грамотно инвестировать, денег не заработать.

- Поддаваться эмоциям. Это особенно касается рынка ценных бумаг. Новички реагируют на малейшее колебание цен, из-за чего рискуют продать актив слишком рано, когда цена не дошла до пиковой, или купить слишком поздно из-за своей нерешительности. А действовать нужно в соответствии со стратегией. Если таковой нет, помогут доверительные управляющие или финансовые консультанты.

- Верить пустым обещаниям. Речь об инвестициях с заоблачной доходностью — например, доверчивым новичкам обещают 500% от стартового капитала ежемесячно. Помните, что гарантировать что-либо в мире инвестиций могут только мошенники, тем более такую большую прибыль.

Что нужно знать об инвестировании

Если ваш единственный доход по жизни — зарплата на карточку, то мир инвестиций наверняка пугает. Все шаги инвесторы совершают на свой страх и риск, а за успех выбранной стратегии никто не может поручиться. Но есть несколько правил — их нужно знать всем новичкам перед тем, как впервые вложить деньги.

Определитесь с объемом вложений

Чтобы инвестировать, нужен стартовый капитал. Теоретически можно начать с любой суммы — например, акции покупаются и за 1 000 рублей. Но такой объем вложений не принесет ощутимый доход, даже если фондовый рынок будет вам благоприятствовать. Поэтому формировать пассивный доход начинайте, если готовы рискнуть несколькими десятками тысяч рублей. Чем больше сумма на входе — тем значительнее будет прибыль.

Чем больше рискуете — тем выше доходность

Для биржи, бизнеса и мира экономики в целом действует правило: чем выше риски — тем выше потенциальная доходность. На практике это означает, что самые заманчивые инвестиционные предложения могут сделать вас богачом, а если ситуация будет неблагоприятной — приведут к финансовому краху. Поэтому тщательно оцените свой аппетит к риску: комфортно ли вам инвестировать в данный актив, перенесет ли бюджет возможные потери.

Инвестируйте только туда, в чем отлично разбираетесь

Вкладывать деньги стоит в сферы, которые вам знакомы. Очевидно, что практикующий риелтор разбирается в недвижимости — жилой или коммерческой, в зависимости от своей специализации. Туда и нужно вложить деньги, а не в сельское хозяйство или тяжелую промышленность, с которыми риелтор малознаком. Другой пример: на фондовом рынке больше шансов имеет инвестор, который изучал финансы. Без специальных знаний разобраться с ценными бумагами будет трудно.

Регулярно делайте взносы

Единожды определиться с размером инвестиций — мало. Вкладывать деньги желательно регулярно, с реинвестицией прибыли. Тогда финансовый инструмент со временем станет обрастать сложным процентом, а это превратит даже скромную стартовую сумму в значительный пассивный доход.

Диверсифицируйте накопления

Направляйте вложения в разные активы. Например, поделите портфель на три части — акции, облигации и недвижимость. Акции, в свою очередь, приобретайте от двух разных эмитентов. Не инвестируйте все деньги в один инструмент — так увеличивается риск потерять все и сразу. Образно о диверсификации говорит знаменитая английская пословица: «Не кладите все яйца в одну корзину».

Вход в личный кабинет

Лучший курс покупки болгарского лева

Существуют ли специальные программы для пенсионеров

Практически каждый крупный банк предлагает пенсионерам специальные вклады. Такие программы позволяют разместить деньги на льготных условиях.

Варианты вкладов:

- Срочный. Средства размещают на определенный срок, по окончании которого вкладчик получает проценты. Это самый выгодный вариант, позволяющий получить максимальную прибыль.

- Программа капитализации. Проценты, набегающие за отчетный период (месяц или квартал), плюсуют к депозиту и новые проценты начисляют с увеличившейся суммы. Это один из наиболее прибыльных вариантов.

Особенности пенсионных депозитов:

- независимо от суммы депозита действуют повышенные процентные ставки;

- нет ограничений по максимальной сумме вкладов;

- небольшой минимальный предел — благодаря этому открыть депозит может большой круг лиц;

- можно докладывать деньги на счет и частично снимать средства;

- возможность самостоятельного выбора срока, на который деньги кладутся на депозит;

- можно внести средства в рублях или валюте;

- разрешается снимать сумму, накопленную за месяц или со всего депозита с минимальными потерями начисляемых процентов.

Сегодня все больше банков создают программы для пенсионеров, поэтому в любой день может появиться выгодное банковское предложение — нужно следить за их появлением.

Пенсионеры всегда тщательно выбирают депозитную программу. Для этой категории вкладчиков главный критерий при выборе банка — его надежность. Минимальный порог вклада и процентная ставка.

Предложения для пенсионеров:

- Сбербанк. Здесь можно открыть вклад по разным программам, имеющим разные условия по ставке, длительности и сумме. «Пенсионный-плюс» предполагает размещение денег на 3 года со ставкой 3,5–3,67%. «Пополняй» можно открыть в рублях или долларах, его ставка — 3,32 и 0,35% соответственно.

- Россельхозбанк. Самая большая годовая ставка — 4%. Минимальная сумма вклада — 1 рубль.

- Почтабанк. Предлагает вклады на срок от 181 до 546 дней. Процентные ставки зависят от срока и суммы депозита. В 2020 году они варьируются от 3,95 до 4,25%. Минимальная сумма — от 5 000 до 100 000 рублей, она зависит от вида вклада.

Процентные ставки по пенсионным депозитам во всех банках примерно одинаковые, поэтому решая, кому доверить деньги, приходится прежде всего учитывать надежность учреждения и условия открытия депозита.

Несмотря на снижение процентных ставок, вкладчикам не следует гнаться за более выгодными предложениями. Чтобы сохранить свои капиталы, акцент надо делать на надежность банка и финансового инструмента, используемого для сохранения и приумножения капитала.

Виды вкладов физических лиц

Как уже было сказано ранее, вкладом принято называть некоторую сумму денежных средств, предназначенную для размещения на депозитном счету, с целью их сбережения и приумножения. Однако принимать денежные средства от населения для размещения могут только те банковские организации, которые получили специальную лицензию от Центрального Банка России на ведение данного вида деятельности. Стать вкладчиком же может любой гражданин, и не только Российской Федерации. В любом случае, право выбора кредитной организации для размещения средств остается всегда за клиентом.

Всего существует огромное количество различных видов вкладок, которые направлены для реализации тех или иных целей. Основными из них являются:

- Депозит с капитализацией. Является основным видом денежного вклада, так как позволяет увеличить основную сумму денег за счет начисляемых процентов. Что это означает? Клиент размещает определенную сумму на своем счету. Ежемесячно ему начисляются проценты согласно тарифам банка. Снимать начисленный доход нельзя, так как эта сумма автоматически переводится банком на вклад, тем самым увеличивая сумму размещения. Проценты в следующем месяце уже начисляются на всю сумму, вместе с перечисленными ранее процентами. Но здесь стоит отметить, что выгоден такой вклад будет только в том случае, если сумма размещения будет внушительная, тогда и доход будет заметным.

- До востребования. Как правило, такой вид вклада назначается после окончания основного срока размещения, то есть после окончания срока действия договора. Он подразумевает, что забрать денежные средства клиент сможет в любое удобное для него время, а за то время, что деньги находятся на счете, владельцу начисляются минимальные проценты. Как правило, по вкладам до востребования процентная ставка составляет не более 0,1%.

- Срочный. Такое название носят вклады, размещаемые на определенное количество дней. Срок размещения выбирается клиентом самостоятельно, но, как правило, это не более 1-3 лет. В среднем, срочный вклад открывается на 3-6 месяцев. Здесь стоит помнить, что деньги, положенные на срочный вклад, нельзя снимать раньше указанного в договоре срока. В противном случае, будут потеряны начисленные проценты. Банк начислит проценты в этом случае по ставке «до востребования».

- Накопительный счет. Данный вариант вклада подразумевает регулярное пополнение. То есть, клиент в течение срока действия депозита может пополнять свой счет на любую сумму, тем самым увеличивая доходность. Как правило, такие вклады открываются на длительный срок, но под небольшой процент. Такой вклад подходит тем клиентам, кому необходимо накопить определенную сумму, а сделать это самостоятельно не получается.

- Расчетный. Такой вид вклада позволяет клиенту в течение срока действия договора снимать денежные средства. Однако здесь стоит отметить, что договором обязательно прописывается размер неснижаемого остатка, то есть на счету после снятия должна остаться определённая сумма, например, не менее 50 тысяч рублей.

- Целевой. Как правило, такой вклад открывается родителями для своих детей на длительное время, например, на 5-10 лет. Получить накопленные средства сможет только ребенок, на чье имя и открывался депозитный счет, но после достижения им возраста совершеннолетия.

- Валютный. Из названия депозита становится сразу понятно, что счет открывается в валюте, отличной от рубля, например, в долларах или евро. Процентная ставка по такому виду вклада небольшая, однако, риски потерять свои средства сводятся к минимуму за счет увеличения инфляции.

- Специальные программы. Банковские организации часто предлагают некоторым категориям граждан специальные условия по вкладам, например, для ветеранов ВОВ или пенсионеров действует повышенный процент или более лояльные и выгодные условия.

На самом деле, банками представлено большое количество различных депозитных программ. Мы же привели для вас самые распространенные и наиболее известные. Ознакомиться с вариантами депозитных продуктов можно непосредственно в банке, в котором планируется размещение денежных средств.

Кредитная карта #120подНОЛЬ Росбанка

Подробнее

Кредитный лимит:

3 000 000 руб.

Льготный период:

120 дней

Ставка:

от

6,9%

Возраст:

от

18 до

65 лет

Рассмотрение:

3-5 дней

Обслуживание:

рублей

Оформить

Кредитная карта УБРиР до 240 дней без %

Подробнее

Кредитный лимит:

700 000 руб.

Льготный период:

240 дней

Ставка:

от

17%

Возраст:

от

19 до

75 лет

Рассмотрение:

30 минут

Обслуживание:

599 рублей

Оформить

Дебетовая карта Польза от Хоум Кредит Банк

Подробнее

Кредитный лимит:

руб.

Льготный период:

дней

Ставка:

от

%

Возраст:

от

18 до

64 лет

Рассмотрение:

3-5 дней

Обслуживание:

рублей

Оформить

Ипотечное страхование

Что такое пролонгация вкладов?

Пролонгация вкладов – это продление банком действующего договора по вкладу, если клиент не закрыл вовремя свой депозит. Продление вклада наступает автоматически на следующий день по окончанию действия депозита. Как правило, вклад продлевается на тех же условиях и на тот же срок, что и первый. Условия пролонгации нужно узнавать у своего банка, по разным вкладам условия могут меняться.

Банк должен уведомлять своих клиентов, когда приближается срок окончания договора по вкладу. Тем не менее, не стоит надеяться на банковские оповещения. Вкладчик должен посетить банковскую организацию до наступления пролонгации и произвести действия со своим вкладом.

Как рассчитываются проценты и доход

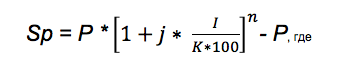

В большинстве случаев расчет депозитов происходит исходя из начисления процентов в течение года. Но при этом существует такое явление как капитализация вклада. Под данным термином понимается причисление дохода, который был получен по вкладу в промежутках к сумме этого же самого вклада. Это дает возможность получать дополнительную прибыль от уже начисленных процентов по данному вкладу.

Подобное начисление прибыли должно быть отдельно прописано в кредитном соглашении. Оно может начисляться в различные временные промежутки, например:

- Каждый день;

- Каждые 30 дней;

- Каждые 3 месяца;

- Каждый год.

В случаях, когда они не были сразу выплачены, они суммируются к общей сумме. Соответственно,в дальнейшем проценты высчитываются уже со всей суммы вместе с доходом от капитализации.

Онлайн калькулятор банка «ВТБ»

Лучший курс продажи серебра

Какие могут быть риски?

Каждый инвестор знает, что риски есть везде. Существуют менее рискованные инвестиции, а бывают и очень рискованные. Банковские вклады можно отнести в группу инвестиций с малым риском.

Инвестор может влиять на процент риска своего депозита. Например, выбирая менее надежный банк для вклада, риск становится значительно выше. Стоит напомнить, что при инвестиции на сумму свыше 1,4 млн в один банк, вклад не будет рассматриваться как страховой случай. Лучшим решением будет разделить крупную сумму на несколько частей и положить их под процент в несколько разных банков.

Законное постановление о страховании вкладов физических лиц дает больше уверенности инвесторам. При соблюдении всех правил риск потерять денежные средства приближен к нулю.

Курсы обмена валют в банках Санкт-Петербурга на сегодня

Как открыть вклад

Вне зависимости от выбранной финансовой организации, клиенту потребуется выполнить простой алгоритм действий для открытия депозита. Прежде всего, необходимо ознакомиться с предложениями и выбрать наиболее подходящий вариант, руководствуясь приведенными выше критериями. После этого, потребителю остается лишь:

- Посетить ближайший филиал банка.

- Уведомить сотрудника о желании открыть вклад.

- Заполнить необходимые бумаги и подписать договор.

- Внести средства на счет.

Если у клиента уже есть какой-либо продукт выбранной финансовой организации, он зачастую может воспользоваться возможностями онлайн-банкинга для дистанционного открытия вклада и получения более выгодных условий.

Условия ипотечного кредитования

Динамика стоимости 400 юаней в рублях за месяц

| Дата | День недели | 400.00¥ | Разница спредыдущим днём | Разница в % |

|---|---|---|---|---|

| 06.11.2020 | Пятница | 4 725.84 ₽ | -59.08 | 1.25% |

| 07.11.2020 | Суббота | 4 663.56 ₽ | -62.28 | 1.34% |

| 08.11.2020 | Воскресенье | 4 663.56 ₽ | 0% | |

| 09.11.2020 | Понедельник | 4 663.56 ₽ | 0% | |

| 10.11.2020 | Вторник | 4 684.40 ₽ | +20.84 | +0.44% |

| 11.11.2020 | Среда | 4 627.56 ₽ | -56.84 | 1.23% |

| 12.11.2020 | Четверг | 4 604.96 ₽ | -22.60 | 0.49% |

| 13.11.2020 | Пятница | 4 652.28 ₽ | +47.32 | +1.02% |

| 14.11.2020 | Суббота | 4 675.72 ₽ | +23.44 | +0.5% |

| 15.11.2020 | Воскресенье | 4 675.72 ₽ | 0% | |

| 16.11.2020 | Понедельник | 4 675.72 ₽ | 0% | |

| 17.11.2020 | Вторник | 4 677.48 ₽ | +1.76 | +0.04% |

| 18.11.2020 | Среда | 4 650.76 ₽ | -26.72 | 0.57% |

| 19.11.2020 | Четверг | 4 641.48 ₽ | -9.28 | 0.2% |

| 20.11.2020 | Пятница | 4 632.28 ₽ | -9.20 | 0.2% |

| 21.11.2020 | Суббота | 4 626.40 ₽ | -5.88 | 0.13% |

| 22.11.2020 | Воскресенье | 4 626.40 ₽ | 0% | |

| 23.11.2020 | Понедельник | 4 626.40 ₽ | 0% | |

| 24.11.2020 | Вторник | 4 613.04 ₽ | -13.36 | 0.29% |

| 25.11.2020 | Среда | 4 610.28 ₽ | -2.76 | 0.06% |

| 26.11.2020 | Четверг | 4 588.56 ₽ | -21.72 | 0.47% |

| 27.11.2020 | Пятница | 4 592.12 ₽ | +3.56 | +0.08% |

| 28.11.2020 | Суббота | 4 609.80 ₽ | +17.68 | +0.38% |

| 29.11.2020 | Воскресенье | 4 609.80 ₽ | 0% | |

| 30.11.2020 | Понедельник | 4 609.80 ₽ | 0% | |

| 01.12.2020 | Вторник | 4 630.16 ₽ | +20.36 | +0.44% |

| 02.12.2020 | Среда | 4 645.52 ₽ | +15.36 | +0.33% |

| 03.12.2020 | Четверг | 4 605.20 ₽ | -40.32 | 0.88% |

| 04.12.2020 | Пятница | 4 586.04 ₽ | -19.16 | 0.42% |

| 05.12.2020 | Суббота | 4 547.92 ₽ | -38.12 | 0.84% |

По данным Центробанка РФ, в течение прошедшего месяца курс юаня в рублях вырос на 0.29 ₽ ( двадцать девять копеек).

30 дней назад курс 400.00 юаней к рублям был равен 4 725.84 ₽ (четыре тысячи семьсот двадцать пять рублей восемьдесят четыре копейки).

За последнюю неделю цена обмена 400.00 юаней выросла на 61.88 ₽ и составляет на сегодняшний день 4 547.92 RUB (четыре тысячи пятьсот сорок семь рублей девяносто две копейки).

Условия депозита как критерий выбора

Оформляя договор вклада, клиент не может знать на 100%, когда ему понадобятся деньги

Поэтому важно обращать внимание на возможность досрочного расторжения договора или частичного снятия средств с сохранением процентов

Доступность пополнения депозитного счета также полезна в случаях, когда нет возможности открыть вклад сразу на значительную сумму.

Бывают случаи, когда денежные средства свободны только непродолжительный период, например, в течение месяца. Тогда удобны депозиты с минимальным сроком договора.

Дополнительные возможности управления деньгами делают сотрудничество комфортным, однако существенно снижают доход по сравнению с классическими вкладами, когда нельзя снимать или пополнять счет.

При выборе банка также следует учитывать удобство пользования его услугами. Например, доступность отделений, наличие интернет-сервиса с возможностью контроля своего депозита, выпуск карты к открытому счету и др.

И последний, но не маловажный фактор — будущий доход, который вкладчик может получить при выполнении всех условий депозитного договора. Обычно, чем стабильней и больше банк, тем меньше предлагаемые им проценты. Это связано с тем, что у таких банков потребность в привлечении средств не такая острая, как у только открывшихся или находящихся в критическом положении конкурентов.

Депозитный калькулятор

Cумма вклада

Процентная ставка (%)

Срок вклада (мес.)

Ежемесячные проценты

реинвестируютсяснимаются

Вас настораживает высокая ставка по вкладу?

НастораживаетНет

Конвертер валют

Динамика стоимости 7700 долларов в рублях за месяц

| Дата | День недели | 7 700.00$ | Разница спредыдущим днём | Разница в % |

|---|---|---|---|---|

| 06.11.2020 | Пятница | 604 110.43 ₽ | -11 894.19 | 1.97% |

| 07.11.2020 | Суббота | 594 343.75 ₽ | -9 766.68 | 1.64% |

| 08.11.2020 | Воскресенье | 594 343.75 ₽ | 0% | |

| 09.11.2020 | Понедельник | 594 343.75 ₽ | 0% | |

| 10.11.2020 | Вторник | 592 526.55 ₽ | -1 817.20 | 0.31% |

| 11.11.2020 | Среда | 588 263.06 ₽ | -4 263.49 | 0.72% |

| 12.11.2020 | Четверг | 586 797.75 ₽ | -1 465.31 | 0.25% |

| 13.11.2020 | Пятница | 593 783.96 ₽ | +6 986.21 | +1.18% |

| 14.11.2020 | Суббота | 595 411.74 ₽ | +1 627.78 | +0.27% |

| 15.11.2020 | Воскресенье | 595 411.74 ₽ | 0% | |

| 16.11.2020 | Понедельник | 595 411.74 ₽ | 0% | |

| 17.11.2020 | Вторник | 592 281.69 ₽ | -3 130.05 | 0.53% |

| 18.11.2020 | Среда | 587 148.10 ₽ | -5 133.59 | 0.87% |

| 19.11.2020 | Четверг | 584 636.36 ₽ | -2 511.74 | 0.43% |

| 20.11.2020 | Пятница | 587 222.79 ₽ | +2 586.43 | +0.44% |

| 21.11.2020 | Суббота | 585 292.40 ₽ | -1 930.39 | 0.33% |

| 22.11.2020 | Воскресенье | 585 292.40 ₽ | 0% | |

| 23.11.2020 | Понедельник | 585 292.40 ₽ | 0% | |

| 24.11.2020 | Вторник | 583 352.00 ₽ | -1 940.40 | 0.33% |

| 25.11.2020 | Среда | 583 772.42 ₽ | +420.42 | +0.07% |

| 26.11.2020 | Четверг | 581 139.79 ₽ | -2 632.63 | 0.45% |

| 27.11.2020 | Пятница | 580 978.86 ₽ | -160.93 | 0.03% |

| 28.11.2020 | Суббота | 584 121.23 ₽ | +3 142.37 | +0.54% |

| 29.11.2020 | Воскресенье | 584 121.23 ₽ | 0% | |

| 30.11.2020 | Понедельник | 584 121.23 ₽ | 0% | |

| 01.12.2020 | Вторник | 586 739.23 ₽ | +2 618.00 | +0.45% |

| 02.12.2020 | Среда | 587 666.31 ₽ | +927.08 | +0.16% |

| 03.12.2020 | Четверг | 582 236.27 ₽ | -5 430.04 | 0.93% |

| 04.12.2020 | Пятница | 579 036.92 ₽ | -3 199.35 | 0.55% |

| 05.12.2020 | Суббота | 571 747.33 ₽ | -7 289.59 | 1.27% |

По данным Центробанка РФ, в течение прошедшего месяца курс доллара в рублях вырос на 2.93 ₽ ( два рубля девяносто три копейки).

30 дней назад курс 7 700.00 долларов к рублям был равен 604 110.43 ₽ (шестьсот четыре тысячи сто десять рублей сорок три копейки).

За последнюю неделю цена обмена 7 700.00 долларов выросла на 12 373.90 ₽ и составляет на сегодняшний день 571 747.33 RUB (пятьсот семьдесят одну тысячу семьсот сорок семь рублей тридцать три копейки).

Чем вклад отличается от накопительного счета?

Основное отличие заключается в условиях по обоим продуктам. Накопительные счета не имеют срока действия, в отличие от банковских вкладов, которые открываются на определенный срок. Средний срок действия банковского депозита — от 6 месяцев до одного года. Счет открывается без конечной — клиент им пользуется столько времени, сколько потребуется. Остальные отличия:

Низкая процентная ставка — у счетов проценты ниже, чем по вкладам, при этом разница может быть достаточно ощутимой.

Свободное распоряжение средствами — счета можно пополнять, совершать с ними расходные операции, без ограничений, которые предусматриваются по банковским вкладам.

Для открытия вклада требуется минимальная сумма — накопительный счет открывается при любой сумме.

Помимо этого, отличие вклада от накопительного счета заключается в нефиксированной процентной ставке. По вкладам ставка не изменяется с момента заключения договора и до его закрытия. С накопительными счетами кредитные организации используют иную практику — начальная ставка может изменяться банком при условии, что клиент об этом будет заранее предупрежден.

Следовательно, по вкладам клиент не имеет возможности распоряжаться собственными средствами в пределах определенного срока, а при открытии накопительного счета доступны любые операции, без ограничений. В случае досрочного закрытия вклада, клиенту не выплачиваются проценты, предусмотренные договором. Накопительный счет может закрываться в любое время, и это никак не сказывается на его первоначальных условиях. Простыми словами: счет — это бессрочный вклад, с меньшей процентной ставкой, но без каких-либо ограничений в плане пользования собственными средствами.

Помощник

График выплат

Онлайн заявки

Лучшие вклады в банках – критерии выбора

Подобрать депозит проще, чем кредит: не нужно рассчитывать размер предстоящей переплаты, прикидывать оптимальный размер платежа и выгоду досрочного погашения. Вклад — в принципе более приятный для клиента банковский продукт, который позволяет зарабатывать в пассивном режиме. Однако и при его подборе стоит учесть ряд нюансов:

- Надежность банка. Выбранный банк должен обязательно состоять в АСВ — агентстве страхования вкладов. Членство в данной организации гарантирует: любой депозит в размере до 1 млн. 400 тыс. рублей будет возмещен вкладчику в случае банкротства или иной неприятности с банком.

- Выгодная ставка по вкладам. Любому клиенту очевидно: чем выше процент — тем лучше. Но стоит учесть и безопасность вложений. Если ключевая ставка ЦБ в 2020 году составляет 6%, то и предложения по депозитам должны находиться на том же уровне (±1,5-2 п.п.). Ставки от 10% и выше должны насторожить — скорее всего, банк испытывает трудности и остро нуждается в ликвидности.

- Доходность вклада. Итоговая доходность зависит от выбранной валюты, возможности снятия и пополнения вклада и других условий. Как правило, чем при более гибких условиях доходность вклада меньше. Также доходность зависит от суммы вклада, чем она выше, тем больший доход можно получить.

- Прочие условия. Безусловно, важны минимальная сумма депозита, капитализация, возможность пополнения, частичного снятия и пролонгации — эти опции определяют выгодность депозита, то, насколько он отвечает возможностям вкладчика.

Анализ самых выгодных рублевых вкладов позволяет судить: идеальной программы не существует. Там, где депозит включает массу удобства для клиента — пополнение, снятие, капитализацию, обычно предлагается меньший процент. И наоборот — вклады с наименьшим числом возможностей идут по самой выгодной ставке.

Заключение

В какой банк лучше положить деньги под процент, каждый должен решать для себя сам. В свете исторических событий этот вопрос стал злободневным для миллионов россиян. Поэтому выбор должен основываться не только на рекламе, которую показывают по телевидению, но и на очевидных фактах. У банка должна быть чистая репутация. Все условия по банковским продуктам должны быть доступны для клиента, прозрачны. Кроме того, прежде чем заключить договор, сотрудник банка еще раз поясняет условия.

Помните, если подойти к вопросу пассивного дохода и сохранения финансов со всей строгостью и ответственностью, то решение выгодно положить деньги в банк под проценты может помочь не только накопить деньги на мечту, но и приносить ощутимый ежемесячный доход.