Уровень инфляции в российской федерации в 2020 году

Содержание:

- Индекс инфляции

- Как посчитать свою инфляцию?

- Прогноз

- Прогноз инфляции в России на 2015 год

- Как бороться

- Полезные материалы

- Новости

- Денежное предложение в России

- Официальная инфляция снижается, а я этого не чувствую. В чем дело?

- Справочная информация

- РоссельхозБанк в городе Собинка

- Инфляция в России

- Buying power of $1 in 1860

- Пример

- Кому выгодны инфляционные процессы

- Для начала — что такое инфляция в экономике?

- II. Барьерная ставка

- Учёт фактора инфляции с помощью иностранных валют

- Обменные пункты банков Уфы на онлайн карте

- Отрицательное мнение

- Условия по дебетовым картам в Юбилейном

- Бизнес и финансы

- Вопросы-ответы

- Официальная инфляция не для нас

- Способы расчета инфляционного уровня

- Реальная инфляция — как рассчитать

- Номера телефонов горячей линии банка Открытие

- О данных

Индекс инфляции

Под индексом инфляции понимают только индекс потребительских цен. Это параметр, который измеряет общую динамику цен и изменение этого уровня. В индекс инфляции закладывается только то, что используется для непроизводственного потребления (как товары, так и услуги). В 2015-м году Россия заняла 12-е место по уровню инфляции. Её также рассчитывали по индексу потребительских цен.

Интересный факт: в течение всего времени существования СССР индекс инфляции не рассчитывался (официально). В России такой индекс рассчитывают лишь с 1991 г.

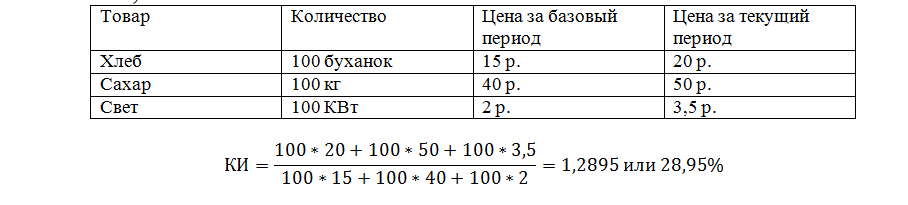

Важно: потребительские цены – это цены, которые реально оплачивает покупатель, и в них уже включены сборы и налоги. Индекс цен рассчитывается как отношение стоимости корзины текущего года к базовому

Индекс цен рассчитывается как отношение стоимости корзины текущего года к базовому.

Как посчитать свою инфляцию?

Если у вас есть твердое желание оценить, насколько ваш личный индекс потребительских цен отличается от общероссийского, сделать это можно следующим образом. Но подготовьтесь сразу, это требует усидчивости. Вас ждет немного рутинной работы и несложные математические подсчеты.

-

Составьте полный список своих расходов за месяц:

-

продукты;

-

одежда, обувь и аксессуары;

-

бытовые товары и предметы личного пользования;

-

транспортные расходы;

-

услуги ЖКХ;

-

другие бытовые услуги;

-

медицина и лекарства;

-

развлечения;

-

другие расходы.

Можете выделить более привычные для вас категории.

Если вы покупаете вещь, которой будете пользоваться долго, пересчитайте ее примерную ежемесячную стоимость. Например, пальто взрослый человек может носить 5–7 лет, а ребенок – только год-два. Разделите цену на количество месяцев носки. И не забывайте учитывать ее при составлении плана на последующие месяцы.

Повторяйте такой список ежемесячно. Список покупок меняется от месяца к месяцу. Осенью мы обычно едим больше фруктов. Одежду и обувь часто обновляем на сезонных распродажах. Летом реже ходим в театры и кино, зато отправляем детей в лагеря. Поэтому адекватную статистику можно составить только на основе записей за несколько месяцев, а лучше – за год.

Посчитайте свой личный индекс роста цен. Инфляция – это отношение новых цен к прежним на одну и ту же продуктовую корзину. В реальности и сама корзина для каждого человека меняется. Мы корректируем свои покупки с учетом их стоимости. Если наш привычный сыр, допустим, резко дорожает, мы переходим на другую марку.

Но для адекватной оценки роста цен корзина должна быть одинаковой. Поэтому возьмите набор товаров, которые покупали в этом месяце, и вспомните, сколько они стоили раньше. Или же возьмите набор покупок прошлого месяца в тех же количествах и смотрите текущие цены только на них.

Вы можете посчитать индексы роста цен по разным категориям отдельно, чтобы увидеть, по каким статьям ваши расходы выросли больше всего.

Пример. Посчитаем годовой индекс роста цен на продукты (ИРП) на основе нынешней корзины.

-

Суммируем расходы на питание в текущем месяце (Σ ПТМ).

Σ ПТМ = цена молока х количество молока + цена хлеба х количество хлеба и т.д.

Получаем, скажем, 10 500 рублей.

-

Аналогично высчитываем сумму за этот же месяц прошлого года (Σ ППГ).

Количество продуктов и их марки должны быть одинаковыми – берем их из корзины текущего месяца, а цены на них – за тот же месяц прошлого года.

Получаем, например, 10 000 рублей.

-

Делим сумму этого года на сумму прошлого года и переводим в проценты.

ИРП = (Σ ПТМ÷Σ ППГ–1)×100%

В нашем случае, это: (10 500÷10 000–1)×100=5%.

-

Можно также оценить рост суммарных затрат: складываем расходы на все категории покупок в текущем месяце (Σ ТМ).

Σ ТМ = Σ ПТМ (расходы на питание) + Σ ОТМ (расходы на одежду и обувь) и т.д.

Например, это будет 32 000 рублей.

-

Затем считаем сумму того же месяца прошлого года (Σ ПГ).

Принцип тот же: наименование и количество товаров – из нынешней корзины, цены – прошлогодние.

Выходит, скажем, 30 000 рублей.

-

Вычисляем индекс роста цен (ИРЦ).

ИРЦ = (Σ ТМ÷Σ ПГ–1)×100%

В нашем случае это: (32 000÷30 000–1)×100=6,7%.

Это и есть ваша «личная инфляция».

Как мы уже установили, личная инфляция может заметно отличаться от официальной, и это совершенно естественно, но зачем тогда вообще нужны официальные данные? Как ими можно воспользоваться?

Прогноз

Кризисные периоды в России хорошо отложились в памяти граждан, которые очень напряженно воспринимают любой прогноз по инфляции в РФ. Накопления людей обесценивались за несколько часов, а стабилизация в экономике, которая наблюдалась в начале 2000-х гг., снова обернулась кризисом, частично перекликающимся с общемировым. Тогда рубль занял вполне стабильную позицию на фоне доллара, однако инфляция снова взяла свое.

Постоянно наблюдается увеличение потребительских цен, стоимость коммунальных услуг, общественного транспорта, цен на продуктовую корзину. Если доход человека не обгоняет расход, то можно говорить об обнищании населения, люди не могут обеспечит свое полноценное проживание и повседневные расходы.

В 2019 году официальные данные Росстата еще аккумулируются для окончательного прогноза. Пока индекс инфляции на 2019 год – 0,34. Считается, что Центробанк РФ удержит рост цен в 2020 г. на уровне 3,9%, то есть приближенно к уровня инфляции в 4%, благо ресурсов на это хватает.

Даже при исчерпании временных факторов (как укрепление рубля, падение цен на плодовую и овощную продукцию) возможен стабильный возврат к 4% инфляции. Этот расчет инфляционного калькулятора базируется на данных по инфляции за прошедшие годы. Это видно на фоне постепенной стабилизации спроса потребителей, индекса потребительской уверенности и укрепления национальной валюты России и роста ВВП.

Прогноз инфляции в России на 2015 год

Как бороться

Одна из основных проблем – правильный выбор методов борьбы с инфляцией. Способы:

- Увеличение налогов и сокращение расходов.

- Регулирование цен и заработной платы. Однако подобные меры приводят к недовольству со стороны населения. Так как уменьшаются зарплаты и количество рабочих мест.

- Денежно-кредитное регулирование с помощью центрального банка (эффективные ставки по кредитам в среднем составляют 30% в год).

Каждый метод имеет сильные и слабые стороны. Поэтому в странах мира проблему решают по-разному, тщательно изучая сложившуюся ситуацию.

Для более подробного изучения темы можно почитать книги по экономике. В списке литературы на первом месте стоит книга Гортни «Экономическая теория».

Полезные материалы

Новости

Денежное предложение в России

На данный момент скорость оборота денежной массы в российской экономике показывает тенденцию к замедлению. В то же время резкие скачки этого показателя, как правило, соответствуют внезапным изменениям курса рубля относительно основных мировых валют. Замедление в обращении денежной массы имеет две основные причины. Первая заключается в снижении темпов роста валового внутреннего продукта. Вторая причина — увеличение темпов инфляции. В перспективе такое положение дел может привести к ситуации, когда денежная масса станет попросту необозримой.

Здесь необходимо вернутся к формуле Фишера и подчеркнуть одну любопытную деталь. Скорость оборота денежного предложения является следствием параметров уравнения. На данный момент не существует установленной методики наблюдения за этим показателем. Тем не менее, сама формула инфляции благодаря простоте и лёгкости в понимании прижилась в современной макроэкономической теории.

Одной из главных проблем денежно-кредитной политики руководства РФ является легкомысленное отношение к высокой ставке рефинансирования. Это, в свою очередь, является причиной падения уровня промышленного производства и стагнации сельскохозяйственной отрасли экономики. Ведущие экономисты страны понимают пагубность такого подхода.

Но на сегодняшний день приходится с сожалением констатировать, что государственные чиновники Центрального Банка и Министерства финансов, отвечающие за монетарную политику, идут на поводу у интересов монополистов. Этим группам предпринимателей выгодно сохранение существующих сегодня раскладов в динамике изменения цен и их структуры.

Но на сегодняшний день приходится с сожалением констатировать, что государственные чиновники Центрального Банка и Министерства финансов, отвечающие за монетарную политику, идут на поводу у интересов монополистов. Этим группам предпринимателей выгодно сохранение существующих сегодня раскладов в динамике изменения цен и их структуры.

Официальная инфляция снижается, а я этого не чувствую. В чем дело?

Есть несколько причин.

-

Ваша потребительская корзина отличается от корзины Росстата

Скорее всего, ваш личный набор продуктов, вещей и услуг отличается от стандартного. Если вы, например, вегетарианец, то покупаете больше овощей, фруктов и круп, но вам не нужно мясо. В вашем бюджете существенной статьей расходов может быть покупка модных гаджетов, а корзина не учитывает этого. Возможно, вы тратите значительные суммы на развлечения, обучение, отдых. В корзине Росстата доля этих расходов может быть другой. -

Инфляция может быть разной в разных регионах страны

Например, если в вашей области активно развиваются фермерские хозяйства, вполне вероятно, что цены на продукты питания будут несколько ниже за счет высокой конкуренции. А если ваш район вдруг стал центром курортной жизни, цены на основные продукты и товары, скорее всего, вырастут. -

Об инфляции в целом нельзя судить по изменению цен на один товар

Инфляция – суммарный индекс. Стоимость отдельных продуктов может меняться очень сильно, но, если доля этих покупок в корзине мала, на инфляцию это мало повлияет. Например, если следить за ценой на яйца, доля которых в корзине не велика, то изменение их цены не окажет сильного влияния на общий индекс потребительских цен. Но если мы пытаемся оценить инфляцию только по отдельным товарам, которые покупаем регулярно, скажем те же яйца, то картина неизбежно будет отличаться от официальной статистики. -

Все дело в восприятии

Личная инфляция – это обычно не точный расчет, а то, как мы воспринимаем цены. И скачок цен всегда сильнее врезается в память.

Если мы постоянно покупаем конкретный товар, то запоминаем, когда цены на него преподнесли неприятный сюрприз. Более того, даже если этот товар сам по себе не очень дорог, стоимость его составляет лишь малую толику нашей корзины, все равно мы воспринимаем это как резкий рост цен на все.

Например, цены на картофель в июле 2017 года выросли в полтора раза по сравнению с июнем. Кратковременный скачок цены вызвали сезонные причины: лето холодное, картошка в этом году зреет долго, а прошлогодние запасы уже закончились, поэтому цены выросли. Как только в продажу поступил новый урожай, цены снизились. Но вряд ли мы это будем помнить так же ясно, как предшествовавшее подорожание.

Справочная информация

ДокументыЗаконыИзвещенияУтверждения документовДоговораЗапросы предложенийТехнические заданияПланы развитияДокументоведениеАналитикаМероприятияКонкурсыИтогиАдминистрации городовПриказыКонтрактыВыполнение работПротоколы рассмотрения заявокАукционыПроектыПротоколыБюджетные организацииМуниципалитетыРайоныОбразованияПрограммыОтчетыпо упоминаниямДокументная базаЦенные бумагиПоложенияФинансовые документыПостановленияРубрикатор по темамФинансыгорода Российской Федерациирегионыпо точным датамРегламентыТерминыНаучная терминологияФинансоваяЭкономическаяВремяДаты2015 год2016 годДокументы в финансовой сферев инвестиционной

РоссельхозБанк в городе Собинка

Инфляция в России

В России инфляция, основываясь на уровне индекса потребительских цен, составляла от 2500 (в 1992 году), 839,9 (в 1993-м) и до 6,1-6,5 на протяжении 2011-2013 гг. Особенность экономики России заключается в том, что в начале 21 века постоянно снижается покупательная сила национальной валюты. При этом цены на большую часть услуг и товаров растут. Номинальные экономические показатели стабильно выше, чем их реальное содержание. Перераспределение средств и структурные диспропорции приводят к инфляционным ожиданиям у всех экономических субъектов.

На сегодня уровень инфляции в России составляет:

- за июнь 2015 г. — 0,19%,

- за январь-июнь 2015 г. — 8,52%,

- для сравнения: за июнь 2014 г. — 0,62%,

- за январь-июнь 2014 г. — 4,82%,

- за 12 месяцев — 15,29%,

- за 5 лет — 51,59%,

- за 10 лет — 144,23%.

Buying power of $1 in 1860

This chart shows a calculation of buying power equivalence for $1 in 1860 (price index tracking began in 1635).

For example, if you started with $1, you would need to end with $31.37 in order to «adjust» for inflation (sometimes refered to as «beating inflation»).

When $1 is equivalent to $31.37 over time, that means that the «real value» of a single U.S. dollar decreases over time. In other words, a dollar will pay for fewer items at the store.

This effect explains how inflation erodes the value of a dollar over time. By calculating the value in 1860 dollars, the chart below shows how $1 is worth less over 160 years.

According to the Bureau of Labor Statistics, each of these USD amounts below is equal in terms of what it could buy at the time:

| Year | Dollar Value | Inflation Rate |

|---|---|---|

| 1860 | $1.00 | — |

| 1861 | $1.06 | 6.02% |

| 1862 | $1.22 | 14.77% |

| 1863 | $1.52 | 24.75% |

| 1864 | $1.89 | 24.60% |

| 1865 | $1.96 | 3.82% |

| 1866 | $1.92 | -2.45% |

| 1867 | $1.78 | -6.92% |

| 1868 | $1.71 | -4.05% |

| 1869 | $1.64 | -4.23% |

| 1870 | $1.58 | -3.68% |

| 1871 | $1.47 | -6.87% |

| 1872 | $1.47 | 0.00% |

| 1873 | $1.45 | -1.64% |

| 1874 | $1.37 | -5.00% |

| 1875 | $1.33 | -3.51% |

| 1876 | $1.29 | -2.73% |

| 1877 | $1.27 | -1.87% |

| 1878 | $1.20 | -4.76% |

| 1879 | $1.20 | 0.00% |

| 1880 | $1.23 | 2.00% |

| 1881 | $1.23 | 0.00% |

| 1882 | $1.23 | 0.00% |

| 1883 | $1.22 | -0.98% |

| 1884 | $1.18 | -2.97% |

| 1885 | $1.17 | -1.02% |

| 1886 | $1.13 | -3.09% |

| 1887 | $1.14 | 1.06% |

| 1888 | $1.14 | 0.00% |

| 1889 | $1.11 | -3.16% |

| 1890 | $1.10 | -1.09% |

| 1891 | $1.10 | 0.00% |

| 1892 | $1.10 | 0.00% |

| 1893 | $1.08 | -1.10% |

| 1894 | $1.04 | -4.44% |

| 1895 | $1.01 | -2.33% |

| 1896 | $1.01 | 0.00% |

| 1897 | $1.00 | -1.19% |

| 1898 | $1.00 | 0.00% |

| 1899 | $1.00 | 0.00% |

| 1900 | $1.01 | 1.20% |

| 1901 | $1.02 | 1.19% |

| 1902 | $1.04 | 1.18% |

| 1903 | $1.06 | 2.33% |

| 1904 | $1.07 | 1.14% |

| 1905 | $1.06 | -1.12% |

| 1906 | $1.08 | 2.27% |

| 1907 | $1.13 | 4.44% |

| 1908 | $1.11 | -2.13% |

| 1909 | $1.10 | -1.09% |

| 1910 | $1.14 | 4.40% |

| 1911 | $1.14 | 0.00% |

| 1912 | $1.17 | 2.11% |

| 1913 | $1.19 | 2.06% |

| 1914 | $1.20 | 1.01% |

| 1915 | $1.22 | 1.00% |

| 1916 | $1.31 | 7.92% |

| 1917 | $1.54 | 17.43% |

| 1918 | $1.82 | 17.97% |

| 1919 | $2.08 | 14.57% |

| 1920 | $2.41 | 15.61% |

| 1921 | $2.16 | -10.50% |

| 1922 | $2.02 | -6.15% |

| 1923 | $2.06 | 1.79% |

| 1924 | $2.06 | 0.00% |

| 1925 | $2.11 | 2.34% |

| 1926 | $2.13 | 1.14% |

| 1927 | $2.10 | -1.69% |

| 1928 | $2.06 | -1.72% |

| 1929 | $2.06 | 0.00% |

| 1930 | $2.01 | -2.34% |

| 1931 | $1.83 | -8.98% |

| 1932 | $1.65 | -9.87% |

| 1933 | $1.57 | -5.11% |

| 1934 | $1.61 | 3.08% |

| 1935 | $1.65 | 2.24% |

| 1936 | $1.67 | 1.46% |

| 1937 | $1.73 | 3.60% |

| 1938 | $1.70 | -2.08% |

| 1939 | $1.67 | -1.42% |

| 1940 | $1.69 | 0.72% |

| 1941 | $1.77 | 5.00% |

| 1942 | $1.96 | 10.88% |

| 1943 | $2.08 | 6.13% |

| 1944 | $2.12 | 1.73% |

| 1945 | $2.17 | 2.27% |

| 1946 | $2.35 | 8.33% |

| 1947 | $2.69 | 14.36% |

| 1948 | $2.90 | 8.07% |

| 1949 | $2.87 | -1.24% |

| 1950 | $2.90 | 1.26% |

| 1951 | $3.13 | 7.88% |

| 1952 | $3.19 | 1.92% |

| 1953 | $3.22 | 0.75% |

| 1954 | $3.24 | 0.75% |

| 1955 | $3.23 | -0.37% |

| 1956 | $3.28 | 1.49% |

| 1957 | $3.39 | 3.31% |

| 1958 | $3.48 | 2.85% |

| 1959 | $3.51 | 0.69% |

| 1960 | $3.57 | 1.72% |

| 1961 | $3.60 | 1.01% |

| 1962 | $3.64 | 1.00% |

| 1963 | $3.69 | 1.32% |

| 1964 | $3.73 | 1.31% |

| 1965 | $3.80 | 1.61% |

| 1966 | $3.90 | 2.86% |

| 1967 | $4.02 | 3.09% |

| 1968 | $4.19 | 4.19% |

| 1969 | $4.42 | 5.46% |

| 1970 | $4.67 | 5.72% |

| 1971 | $4.88 | 4.38% |

| 1972 | $5.04 | 3.21% |

| 1973 | $5.35 | 6.22% |

| 1974 | $5.94 | 11.04% |

| 1975 | $6.48 | 9.13% |

| 1976 | $6.86 | 5.76% |

| 1977 | $7.30 | 6.50% |

| 1978 | $7.86 | 7.59% |

| 1979 | $8.75 | 11.35% |

| 1980 | $9.93 | 13.50% |

| 1981 | $10.95 | 10.32% |

| 1982 | $11.63 | 6.16% |

| 1983 | $12.00 | 3.21% |

| 1984 | $12.52 | 4.32% |

| 1985 | $12.96 | 3.56% |

| 1986 | $13.20 | 1.86% |

| 1987 | $13.69 | 3.65% |

| 1988 | $14.25 | 4.14% |

| 1989 | $14.94 | 4.82% |

| 1990 | $15.75 | 5.40% |

| 1991 | $16.41 | 4.21% |

| 1992 | $16.90 | 3.01% |

| 1993 | $17.41 | 2.99% |

| 1994 | $17.86 | 2.56% |

| 1995 | $18.36 | 2.83% |

| 1996 | $18.90 | 2.95% |

| 1997 | $19.34 | 2.29% |

| 1998 | $19.64 | 1.56% |

| 1999 | $20.07 | 2.21% |

| 2000 | $20.75 | 3.36% |

| 2001 | $21.34 | 2.85% |

| 2002 | $21.67 | 1.58% |

| 2003 | $22.17 | 2.28% |

| 2004 | $22.76 | 2.66% |

| 2005 | $23.53 | 3.39% |

| 2006 | $24.29 | 3.23% |

| 2007 | $24.98 | 2.85% |

| 2008 | $25.94 | 3.84% |

| 2009 | $25.85 | -0.36% |

| 2010 | $26.27 | 1.64% |

| 2011 | $27.10 | 3.16% |

| 2012 | $27.66 | 2.07% |

| 2013 | $28.07 | 1.46% |

| 2014 | $28.52 | 1.62% |

| 2015 | $28.56 | 0.12% |

| 2016 | $28.92 | 1.26% |

| 2017 | $29.53 | 2.13% |

| 2018 | $30.27 | 2.49% |

| 2019 | $30.80 | 1.76% |

| 2020 | $31.37 | 1.85%* |

* Compared to previous annual rate. Not final. See inflation summary for latest 12-month trailing value.

Click to show 154 more rows

Download as CSV/Excel

This conversion table shows various other 1860 amounts in today’s dollars, based on the 3,037.20% change in prices:

Пример

Ниже представлен достаточно наивный, но работающий пример использования jsonp сервисов для создания простого инфляционного калькулятора.

Этот пример можно использовать на сторонних сайтах для расчета изменения цены за любой период.

<script src=»https://ajax.aspnetcdn.com/ajax/jQuery/jquery-2.0.3.min.js»></script>

Start Month:<input type=’text’ value=’2012/1/1′ id=’startDate’/>

<br />

End Month:<input type=’text’ value=’2012/12/1′ id=’endDate’/>

<br />

Start Price:<input type=’text’ value=’100′ id=’startPrice’ />

<br />

<button id=’calc’>Calculate</button>

<br />

End Price:<input type=’text’ value=» id=’endPrice’/>

<br />

<a href=»www.statbureau.org»>www.statbureau.org</a>

<script type=»text/javascript»>

var apiUrl = ‘https://www.statbureau.org/calculate-inflation-price-jsonp?jsoncallback=?’;

$(‘#calc’).on(‘click’, function calculate() {

$.getJSON(apiUrl, {

country: ‘united-states’,

start: $(‘#startDate’).val(),

end: $(‘#endDate’).val(),

amount: $(‘#startPrice’).val(),

format: true

})

.done(function (data) {

$(‘#endPrice’).val(data);

});

});

</script>

Start Month:

End Month:

Start Price:Calculate

End Price:www.statbureau.org

Кому выгодны инфляционные процессы

Происходящий в стране кризис, конечно, крайне негативно отражается не только на жизни граждан, но и на экономике в целом. Но порой инфляционные процессы в некоторых случаях становятся выгодными. В частности, кризис может сыграть на руку:

- экспортерам, реализующим свою продукцию за рубежом и получая за товар валюту других стран, которая в сравнении с обесцененной нацвалютой, приносит значительную прибыль;

- должникам по ссудам, особенно если займы оформлены под фиксированный размер;

- банковским структурам, оформляющим депозиты под пониженные ставки;

- самому государству, инфляция дает толчок и стимулирует к развитию экономику.

Для начала — что такое инфляция в экономике?

Инфляция — это повышение общего уровня цен на товары и услуги на длительный срок. Из-за инфляции, на одну и ту же сумму денег по прошествии времени можно купить меньше товаров и услуг — то есть деньги как бы «обесценились» и теперь их нужно больше для тех же потребностей. В рыночной экономике инфляция — одна из причин повышения цен.

Рассчитывает инфляцию Росстат на

Стоит отметить, что инфляция есть всегда — и наилучшим вариантом считается, когда цены растут незначительно, до 6% в год. Нельзя просто «заморозить» цены — именно это во времена СССР приводило к пустым товарным прилавкам: производители не могли знать, сколько товаров нужно выпустить, а магазины — сколько товаров закупить. Поэтому в рыночной экономике цены определяет не государство, а рынок.

Все участники экономической деятельности ориентируются на показатель инфляции. Например, производители товаров учитывают ее, когда устанавливают цены, то же самое делают и магазины. Банки учитывают инфляцию, когда определяют ставки по кредитам, государство — когда устанавливает тарифы на ЖКХ.

II. Барьерная ставка

Выведем формулы барьерной ставки для различных способов начисления процентов

Пусть наращение капитала осуществляется по схеме простого процента, тогда . Это номинальная сумма. Так как имеется инфляция реальная сумма будет в J(T) раз меньше, обозначим ее

=.(*)

Чтобы сохранить первоначальную стоимость капитала в условиях инфляции, т.е., чтобы =PV, необходимо, чтобы коэффициент наращения в формуле (*) равнялся единице.

=1, отсюда барьерная ставка

Если T=1, .

При начислении по сложным процентам множитель наращения, обеспечивающий сохранение первоначальной стоимости капитала: =1. Тогда барьерная ставка определится по формуле: /

Аналогично могут быть получены барьерные ставки и в других схемах наращения капитала.

Все процентные ставки меньше барьерной называются отрицательными процентными ставками. Их применение ведет к эрозии капитала. Ставки больше барьерной обеспечиваю некоторый прирост капитала в условиях инфляции и называются положительными процентными ставками.

Задача 1.

Пусть , H= 12%. Найдем годовую барьерную ставку.

=

Следовательно, процентная ставка является отрицательной процентной ставкой и наращение капитала по такой ставке можно рассматривать лишь как вариант уменьшения потерь в условиях инфляции

Задача 2.

Индекс цен за 3 месяца составил 1,27. Начисление процентов происходит по простой ставке процентов. Найти барьерную ставку.

, ; здесь T=3месяца

rбар=0,09, следовательно барьерная месячная ставка 9%..

В данных условиях реальный доход будут приносить вклады по ставкам, превышающим 108% годовых

Задача 3.

Оценить рост цен за год при темпах инфляции 2% в месяц. Определить простую годовую и сложную банковские ставки, обеспечивающие отсутствие эрозии капитала.

Решение

Определим годовой индекс инфляции: .

Ставка, обеспечивающая отсутствие эрозии капитала-это барьерная ставка Найдем простую годовую барьерную ставку:

Найдем сложную годовую барьерную ставку:

=1;

Задача 4.

Темп инфляции составляет 1% в месяц. Определить месячную и годовую сложные барьерные ставки.

Решение

- Определим годовой индекс инфляции: . Найдем годовую (T=1) сложную барьерную ставку:

Так как известен месячный индекс инфляции= 0,01, то для нахождения месячной барьерной ставки можно воспользоваться формулой:

Задача 5.

Квартальные индексы инфляции составляют соответственно 1,1; 1,05; 1,08; 1,2.

Определить годовую сложную барьерную ставку при начислении процентов 4 раза в год, определить барьерную полугодовую ставку при начислении процентов 2 раза в год.

Решение.

Найдем годовой индекс инфляции: .

Барьерную годовую ставку находим из условия:

;

Найдем барьерную полугодовую при начислении процентов 2 раза в год:

; rбар =0,223

Учёт фактора инфляции с помощью иностранных валют

Необходимо подчеркнуть, что точный прогноз относительно темпов инфляции по формуле сделать достаточно сложно. Кроме того, этот процесс трудоёмкий, а результат во многом зависит от воздействия субъективных факторов. Поэтому можно использовать другой эффективный инструмент финансового менеджмента.

Он заключается в пересчёте денежных средств, которые будут получены в виде дохода от осуществления финансовых операций, в одну из основных и стабильных мировых валют. Это позволит полностью исключить фактор инфляции. При этом используется действующий на момент осуществления расчётов курс.

Обменные пункты банков Уфы на онлайн карте

Отрицательное мнение

Отзыв о Сбербанк России по адресу Санкт-Петербург, Комендантский пр., 30 корпус 1

Условия по дебетовым картам в Юбилейном

Бизнес и финансы

БанкиБогатство и благосостояниеКоррупция(Преступность)МаркетингМенеджментИнвестицииЦенные бумагиУправлениеОткрытые акционерные обществаПроектыДокументыЦенные бумаги — контрольЦенные бумаги — оценкиОблигацииДолгиВалютаНедвижимость(Аренда)ПрофессииРаботаТорговляУслугиФинансыСтрахованиеБюджетФинансовые услугиКредитыКомпанииГосударственные предприятияЭкономикаМакроэкономикаМикроэкономикаНалогиАудитМеталлургияНефтьСельское хозяйствоЭнергетикаАрхитектураИнтерьерПолы и перекрытияПроцесс строительстваСтроительные материалыТеплоизоляцияЭкстерьерОрганизация и управление производством

Вопросы-ответы

В разделе опубликованы наиболее часто задаваемые вопросы с ответами.

Если Вы не нашли ответа на свой вопрос, Вы можете задать его здесь.

Общие вопросы

Вопрос:

Анастасия (Москва)

Как защитить себя от мошенничества при оплате покупок через Интернет?

Ответ:

Уважаемая Анастасия!Для проведения безопасных платежей через Интернет рекомендуется завести специальную карту, например, VISA Classic Unembossed или MasterCard Standard Unembossed. Для совершения операций по этой карте внесите на нее небольшую сумму денежных средств или каждый раз пополняйте ее ровно на ту сумму, которая требуется для проведения конкретного платежа. Наличие такой карты позволит Вам контролировать списание Ваших средств, а также обезопасит от риска крупных потерь.

Вот несколько советов, которые помогут Вам совершать безопасные платежи в Интернет:

Совершайте платежи только через сайты, которым Вы доверяете. Тщательно проверяйте наименование сайта, чтобы исключить вероятность подмены ресурса.

Совершайте операции по Вашим картам через свой компьютер в целях сохранения конфиденциальности персональных данных и информации о карте. В случае использования чужого компьютера, убедитесь в том, что после проведения платежа данные не сохранились.

Не сообщайте персональные данные и информацию о карте или счете

Особенно важно не сообщать посторонним лицам PIN-код, пароли доступа к ресурсам Банка Финсервис, срок действия карты, кредитные лимиты или историю операций.

Не вводите специальный трехзначный код CVV2/CVC2, расположенный на оборотной стороне карты для подтверждения платежа, не проверив реквизиты получателя.

Сохраняйте всю переписку по электронной почте о Вашем заказе.

Вопрос:

Алексей (Руза)

Что делать при утере карты?

Ответ:

Уважаемый Алексей!

В случае утери карты необходимо немедленно обратиться в Банк Финсервис по следующим телефонам: 8 (495) 777-67-77 (Москва), 8 (800) 2000-767 (бесплатный номер при звонке из любого города России). Оператору нужно сообщить об утере карты, по возможности, назвать ее номер и срок действия

А также важно уточнить фамилию и имя оператора, принявшего Вашу заявку. Карта будет заблокирована сразу после Вашего звонка и дальнейшее ее использование будет невозможным

Вам нужно будет обратиться в офис Банка Финсервис для перевыпуска новой карты взамен утраченной.

До момента обращения в Банк, Вы несете риск несанкционированного списания денежных средств с Вашего банковского счета. В случае несвоевременного уведомления об утере карты, Банк Финсервис не несет ответственности за операции по карте, совершенные без Вашего ведома.

Вопрос:

Игорь (Калининград)

Как получить доступ к интернет-банк?

Ответ:

Уважаемый Игорь!

Доступ в Интернет-банк Fin-online предоставлен всем держателям банковских расчетных карт Банка Финсервис. Вход в личный кабинет Интернет-банка расположен по адресу: www.fin-online.ru. Для первого входа в всплывающем меню поля «Вход в Интернет-банк», необходимо выбрать «первый вход по номеру карты без пароля», далее ввести номер карты и дождаться временного пароля, направляемого СМС-сообщением на Ваш номер мобильного телефона. Далее система предложит Вам придумать постоянный пароль для входа. После создания постоянного пароля Вы можете пользоваться всеми услугами Интернет-банка Fin-online. При возникновении трудностей с подключением к интернет-Банку Вы можете обратиться в круглосуточную службу поддержки клиентов по телефонам:

8-800-2000-767, 8-495-777-77-87.

Вопрос:

Мария (Москва)

Добрый день! Какие проценты взимаются, если я сняла наличные с карты, которую получила для скидок в Седьмом континенте? Спасибо!

Ответ:

Уважаемая Мария!

В настоящий момент в Банке Финсервис действуют тарифы по обслуживанию расчетных банковских карт для физических лиц, с которыми Вы можете ознакомиться по данной ссылке — тариф «Стандартный». Если речь идет о расчетной карте с установленным разрешенным овердрафтом, то информируем Вас, что комиссия за выдачу наличных денежных средств за счет кредитного лимита установлена в размере 5% от суммы операции. Выдача собственных денежных средств, находящихся на карточном счете, осуществляется без комиссии в банкоматах Банка Финсервис

Дополнительно обращаем Ваше внимание, что с 1 января 2012 года в сети магазинов «Седьмой Континент» по картам Банка Финсервис скидки не предоставляются. Для получения более точной информации Вам необходимо обратиться в любой офис Банка Финсервис или позвонить в службу клиентской поддержки по тел.:

8 (800) 200-07-67, +7 (495) 777-67-77.

Вопрос:

Алексей (Москва)

Здравствуйте! Застрахованы ли собственные денежные средства, размещенные на пластиковой карте?

Ответ:

Уважаемый Алексей!

Банк Финсервис включен в реестр банков-участников системы обязательного страхования вкладов. Согласно Федеральному закону «О страховании вкладов физических лиц в банках Российской Федерации» №177-ФЗ от 23 декабря 2003 г., застрахованными являются денежные средства в рублях и иностранной валюте, размещаемые физическими лицами в Банке на основании договора банковского вклада или договора банковского счета, включая причисленные проценты на сумму вклада. При оформлении банковской расчетной карты Банк открывает Вам счет. Денежные средства, размещенные на этом счете, застрахованы.

Ответы

1 — 5 из 5

Начало | Пред. |

1

|

След. | Конец

Официальная инфляция не для нас

Отлично! Теперь понятно на что не нужно «вестись» и как не правильно считать. Но также Росстат преподносит только обобщенные цифры. Они не отображают действительности. К тому же даже эти официальные цифры могут быть не правильными. Думаю, хорошие финансисты могут найти доказательства того, что потребительская корзина подорожала сильнее, чем нам говорит Росстат.

Раньше я не понимал, что моя инфляция не равняется официальной. А смотря на эти цифры по телевизору думал: «ну, наверное так и есть». Поэтому сейчас для меня этот показатель просто статистический, практически не имеющий отношения к моей жизни.

Например, мои покупки, олигархов и пенсионеров в магазине будут явно отличаться. Начиная от разновидности товаров до количества нулей в чеке. Человек при деньгах, думаю, не будет покупать самую дешевую гречу, хлеб и тратить половину дохода на жилищно-коммунальные услуги. В то же время среднестатистический пенсионер не будет питаться королевскими креветками, лобстерами, трюфелями и ездить на новеньком Bently, Mercedes Benz и т.д.

Способы расчета инфляционного уровня

Формула уровня инфляции разрабатывалась на протяжении долгого времени. Столетиями различные ученые, специалисты, финансовые аналитики пытались сформировать наиболее точные методы подсчета, чтобы предельно ясно оценить происходящие в стране инфляционные процессы. На данный момент для расчета кризиса используют несколько методик, которые эффективно проявили себя.

Метод Ласпейреса

Данный способ был разработан в XIX веке немецким ученым и статистиком Этьеном Ласпейресом. Формула ученого базируется на сравнительном анализе потребительско-продуктовой корзины в текущем (расчетном) периоде и базисном. Указывая на ценовое колебание, индекс также исключает какие-либо происходящие изменения в самой структуре народного потребления. Поэтому данная формула обладает следующими нюансами:

- При стабильном росте цен расчет по формуле показывает завышенную оценку кризиса.

- При снижении ценовой стоимости продукции итог может оказаться слишком заниженным.

Способ Пааше

В 1874 году германский финансист Герман Пааше предложил свою теорию по определению уровня инфляции. Способ базируется на сравнительном анализе потребительских расходов за рассматриваемый отрезок времени с аналогичным ассортиментом базисного периода. Используя формулу Пааше, аналитики понимают, какие именно произошли изменения по ценовой оценке продукции/товаров. Но метод Пааше обладает и недостатком – данная формула не может учитывать изменения в доходности населения. Вследствие чего результаты могут быть как завышенными, так и заниженными.

Формула Фишера

Как становится понятным, обе теории расчета уровня инфляции несут погрешности. Учитывая это, современный ведущий финансист-аналитик из США Джон Фишер разработал новую формулу на базе уже рассмотренных. Но данная методика, которая объединила в себе метод Пааше и Ласпейреса еще не получила широкого распространения.

Методика «Гамбургера» или «Биг-Мака»

Это довольно любопытная версия для определения уровня инфляционных процессов. Свое название она получила именно по аналогии с известным гамбургером от Макдональдса, широко распространенным практически по всему миру. Именно стоимость данного представителя кухни фастфуда в разных странах и позволяет определить точный индекс оценочной стоимости одного и того же товара в разных странах.

Ведь Биг-Мак также содержит в себе все продукты из потребительской корзины (хлеб, сыр, зелень, помидоры и пр.). В го стоимость также заложены аренда торговой площадки и зарплата работников. Индекс Гамбургера позволяет понять, насколько недооценены валютные единицы в разных странах (причем валютная недооценка складывается искусственно, самим государством). Но ведущие экономисты не принимают такие показатели всерьез.

Реальная инфляция — как рассчитать

По абзацу выше понятно, что официальный процент не может соответствовать никому из жителей страны (исключение, если только вы живете на продуктовую корзину, по которой считает Росстат, причем покупая абсолютно всё из неё), так как у каждого она своя. Сделать расчет вы можете только для себя лично. И это при условии, если ваши потребности остаются прежними из года в год.

«Но это невозможно» — скажите вы и будете скорее всего правы. Покажите мне человека, который будет покупать строго одно и тоже на протяжении многих лет! Какой-то сумасшедший!

Но вариант подсчета всё-таки есть и, я думаю, он более точный официальной статистики. Для этого вам не нужно подсчитывать количество/цены каждого купленного товара. Просто начните считать свои расходы. Например, все траты в продуктовых магазинах учитывайте отдельно (я это делаю в Excel). И если ваши потребности остаются прежними из года в год (например, вы как питались ни в чем себе не отказывая, так не ограничиваете себя и сейчас) можно сравнить цифры за различные года. С таким расчетом понимаешь на сколько больше начал тратить на еду.

Конечно этот вариант далек от точных цифр реальной инфляции, всё-таки человек может постепенно сам того не ощущая покупать чаще и больше (или наоборот меньше). Но, думаю, при правильном подходе он будет явно точнее официальной.

Номера телефонов горячей линии банка Открытие

Банк Открытие обслуживает и физических, и юридических лиц. Деления по каналам не предусмотрено, поэтому все клиенты звонят на один из ниже представленных номеров:

- 8-800-700-78-77 — главный номер горячей линии, действителен для всех жителей России.

- +7 (495) 787-78-77 — для клиентов из Москвы и Московской области.

Линия работает круглосуточно, что очень удобно, ведь есть возможность звонить в любое время, без привязки к московскому времени. Для жителей регионов это особенно комфортно.

Горячая линия по кредитным продуктам

Банк Открытие не выделял линии для обслуживания клиентов по кредитным продуктам. Получить консультацию по данному вопросу можно по основному номеру либо по московскому.