Налоговые вычеты: что это такое и как на них сэкономить

Содержание:

- Стандартные налоговые вычеты

- Получение профессионального вычета в налоговом органе

- Социальная доплата к пенсии

- Документы для предоставления вычета по НДФЛ в 2020 году

- Оформление вычета на детей

- Что делать, если управляющая компания нарушает мои права?

- Схема факторинга

- Взять кредит в Газпромбанке

- Имущественный вычет: покупка жилья и ипотека

- Какие еще бывают вычеты

- Группа социальных налоговых вычетов

- Росденьги: вход в личный кабинет

- Налоговый вычет — простое определение

- Резюме

- Стандартный налоговый вычет на детей налогоплательщика

- Коды предпринимательской деятельности для ИП 2020

- Что такое ссуда

- Как пройти регистрацию

- Pay PS: вход в личный кабинет

- Предоплаченная карта: виды

- Какие стандартные налоговые вычеты установлены ст. 218 НК РФ на 2020 год

- ? Разбираемся в определениях

- Оформление стандартного вычета на работника

- Как оплатить займ в JoyMoney

Стандартные налоговые вычеты

Определены в статье 218 второй части налогового кодекса Российской Федерации.

- Вычет в размере 500 рублей за каждый месяц для лиц, имеющих государственные награды либо особый статус: для Героев Советского Союза и Героев РФ, лиц, награждённых орденом Славы трёх степеней и многих других (перечисленных в подпункте 1 пункта 1 статьи 218 Налогового кодекса Российской Федерации).

- Вычет в размере 3000 рублей за каждый месяц на налогоплательщика, относящегося к категориям, перечисленным в подпункте 1 пункта 1 статьи 218 Налогового кодекса Российской Федерации.

- Вычет в размере 1400 рублей за каждый месяц на первого и на второго ребёнка, 3000 рублей на третьего и последующих (на каждого).

- Вычет в размере 12 000 рублей родителям и усыновителям (6000 рублей — опекунам и попечителям) за каждый месяц на каждого ребёнка-инвалида до 18 лет или учащегося очной формы обучения, аспиранта, ординатора, интерна, студента в возрасте до 24 лет, если он является инвалидом I или II группы.

На каждого ребёнка у налогоплательщиков, на обеспечении которых находится ребёнок и которые являются родителями или супругами родителей. На каждого ребёнка у налогоплательщиков, которые являются опекунами или попечителями, приёмными родителями. Если у супругов помимо общего ребёнка есть по ребёнку от ранних браков, общий ребёнок считается третьим.

Вычет действует до месяца, в котором доход, исчисленный нарастающим итогом с начала налогового периода, превысил 350 000 рублей.

Налоговый вычет предоставляется в двойном размере единственному родителю (приёмному родителю), усыновителю, опекуну, попечителю.

Согласно ранее действовавшим правилам, размер стандартного вычета на каждого ребёнка составлял 1000 руб. и 2000 руб. на ребёнка-инвалида (подп. 4 п. 1 ст. 218 НК РФ). В ноябре 2011 года в порядок предоставления вычета были внесены изменения, которые вступили в силу 22 ноября 2011 года и распространяются на правоотношения, возникшие с 1 января 2011 года (п. 2, 3 ст. 5 Федерального закона от 21.11.2011 № 330-ФЗ). Теперь с 1 января 2011 года вычет на первого и второго детей составляет 1000 руб. (с 1 января 2012 года — 1400 руб.), на третьего и каждого последующего — 3000 руб. На каждого ребёнка-инвалида вычет предоставляется в размере 3000 руб. Работодатели должны будут пересчитать базу по НДФЛ с начала 2011 г. в отношении тех работников, у которых трое и более детей или есть дети-инвалиды (п. 3 ст. 220, п. 3 ст. 226 НК РФ).

.

Получение профессионального вычета в налоговом органе

Если доход по гражданско-правовому договору физическое лицо получило не от налогового агента, а, например, от заказчика — физического лица, который не является ИП, профессиональный вычет можно получить, подав налоговую декларацию по форме 3-НДФЛ по окончании года в налоговый орган (абз. 6 п. 3 ст. 221, п. 1 ст. 226 НК РФ).

Для этого необходимо подготовить копии документов, свидетельствующих о произведенных расходах, а также подтверждающих непосредственную связь осуществленных расходов с выполнением работ (оказанием услуг) по заключенному договору.

Далее на основании данных документов следует заполнить налоговую декларацию по форме 3-НДФЛ, отразив в ней профессиональные налоговые вычеты (в частности, в Листе Ж декларации).

После этого необходимо представить налоговую декларацию с подтверждающими документами в налоговый орган:

Декларацию вместе с подтверждающими документами необходимо подать в налоговый орган по месту жительства не позднее 30 апреля года, следующего за годом, в котором был получен доход по гражданско-правовому договору, (п. 3 ст. 80, п. 1 ст. 83, пп. 1 п. 1, п. 3 ст. 228, п. 1 ст. 229 НК РФ).

Декларацию можно представить (п. 4 ст. 80 НК РФ):

-

лично или через представителя;

-

почтовым отправлением с описью вложения (желательно с уведомлением о вручении);

-

в электронной форме, в том числе через Единый портал государственных услуг или личный кабинет налогоплательщика.

При этом сумму НДФЛ, исчисленную на основании налоговой декларации, необходимо уплатить до 15 июля года, следующего за годом, в котором был получен доход по гражданско-правовому договору (п. 4 ст. 228 НК РФ).

Пример.

Аудитор в январе 2017 г. опубликовал статью в журнале по бухгалтерскому учету.

За публикацию было начислено авторское вознаграждение в сумме 5000 руб.

Документально подтвержденных затрат по этому договору нет.

Норматив затрат по авторским вознаграждениям за создание литературных произведений – 20%.

Аудитор написал заявление в бухгалтерию журнала с просьбой при расчете налога на доходы физических лиц с выплачиваемого вознаграждения предоставить профессиональный налоговый вычет.

Заявление Поленова оформила так:

В бухгалтерию «_________»

от _______________________

(ИНН _______________)

Заявление

Прошу при расчете налога на доходы физических лиц с выплачиваемого мне вознаграждения по авторскому договору от 14 января 2017 г. N ____, заключенному с «_________», предоставить профессиональный налоговый вычет в соответствии со ст. 221 Налогового кодекса в размере 20% от суммы авторского вознаграждения за опубликованное литературное произведение.

15 января 2017 г. _______ /Ф.И.О./

Рассчитаем налог на доходы физических лиц:

Сумма НДФЛ, удержанного из доходов работника за выполненные работы по авторскому договору, составила:

(5000 руб. — 5000 руб. x 20%) x 13% = 520 руб.

Таким образом, к выдаче на руки полагается:

5000 руб. — 520 руб. = 4480 руб.

В бухгалтерском учете операции по выплате вознаграждения необходимо оформить следующими проводками:

Дебет Кредит

— 5000 руб. — начислено вознаграждение по авторскому договору;

Дебет Кредит , субсчет «Расчеты по налогу на доходы физических лиц»,

— 520 руб. — удержан налог на доходы физических лиц;

Дебет Кредит

— 4480 руб. — получены в банке денежные средства на выплату вознаграждения по авторскому договору;

Дебет Кредит

— 4480 руб. — выплачено вознаграждение за минусом удержанного налога;

Дебет , субсчет «Расчеты по налогу на доходы физических лиц», Кредит

Социальная доплата к пенсии

Неработающие граждане, у которых пенсия меньше, чем величина прожиточного минимума, установленная в регионе проживания для пенсионеров, имеют право на социальную доплату. Ее размер определяется как разница между материальным обеспечением пенсионера и величиной ПМП в регионе. При этом под материальным обеспечением пенсионера понимают не только саму пенсию, но и различные выплаты и денежные компенсации (ЕДВ, накопительная часть пенсии, компенсации по оплате ЖКУ и так далее).

Предусмотрены два вида социальных доплат до ПМП:

- Региональная (РСД). Она выплачивается в тех регионах, где величина прожиточного минимума превышает общероссийский (в 2020 году это 9311 руб.). За ее оформлением необходимо обращаться в учреждения социальной защиты населения.

- Федеральная (ФСД). Ее выплачивают в тех субъектах РФ, где установленная величина ПМП ниже или равна федеральной. За получением необходимо обращаться в отделение Пенсионного фонда.

Документы для предоставления вычета по НДФЛ в 2020 году

Для предоставления вычета по НДФЛ работник должен представить заявление и подтверждающие документы (п. 3 ст. 218 НК РФ). Конкретный перечень документов зависит от вида вычета:

— для вычета на детей это может быть, например, свидетельство о рождении;

— для вычета «на себя» в связи с инвалидностью это может быть справка об установлении инвалидности;

— для социальных вычетов на обучение, лечение и страхование жизни потребуется уведомление из налоговой инспекции, а для «пенсионных» вычетов — документы, подтверждающие расходы работника на уплату взносов (п. 2 ст. 219 НК РФ);

— для имущественного вычета при покупке жилья и уплате процентов по целевым кредитам от работника нужно получить уведомление из налоговой инспекции с суммой вычета (п. 8 ст. 220 НК РФ);

— для профессиональных вычетов по гражданско-правовым договорам на выполнение работ (оказание услуг) затребуйте документы, подтверждающие расходы физлица, связанные с выполнением этих работ (услуг) (п. 2 ст. 221 НК РФ).

Оформление вычета на детей

Получить вычет на детей можно обратившись в бухгалтерию на официальном месте работы. С собой необходимо принести:

- Свидетельства о рождении ребенка (детей).

- Документ, подтверждающий факт опекунства или усыновления.

- Справку об инвалидности.

- Справку из учебного заведения (актуально для родителей, чьи дети учатся на дневной форме).

- Паспорт родителя.

В присутствии бухгалтера, родитель заполняет заявление. В нем он просит предоставить вычет на ребенка (детей), гарантирует участие в жизни ребенка. В том случае, если родители разведены, отцу также необходимо будет предоставить справку, подтверждающую своевременную оплату алиментов.

Если гражданин одновременно трудоустроен на нескольких работах, он сможет оформить вычет только на одном месте. Выбор зависит исключительно от его личных предпочтений. Это дает возможность выбрать работу с наибольшим размером заработной платы.

В том случае, если гражданин работает в организации с середины отчетного периода, ему понадобится предоставить справку 2-НДФЛ с предыдущего места работы. В противном случае в оформлении льготы будет отказано.

Случаются ситуации, когда граждане не знают о положенных им льготах или узнают о них уже поздно. В подобных случаях стоит дождаться окончания года и обратится за вычетом в налоговую службу. Помимо вышеперечисленных документов, понадобится предоставление декларации 3-НДФЛ и справки о доходах 2-НДФЛ. В заявлении о возврате средств, прописываются реквизиты банковского счет. Узнать их можно запросив соответствующую выписку из банка.

Что делать, если управляющая компания нарушает мои права?

Схема факторинга

Услуги факторинга в большей мере подходят представителям малого и среднего бизнеса, поскольку не всегда удается в установленные сроки воспользоваться традиционными видами кредитования в банках из-за отсутствия требуемого банками залога и необходимых финансовых и денежных показателей для расчета положительного баланса предприятия.

Основные этапы

- Подготовительный этап. На данной стадии организация – фактор тщательно исследует дебиторскую задолженность кредитора на предмет дальнейшего факторингового обслуживания — оценивается отрасль, в которой работает поставщик, законность его деятельности, степень риска. Далее принимается решение об оказании факторинговых услуг и заключение договора.

- Организация кредитор передает фактору пакет документов, подтверждающих уступку денежного обязательства. Это могут быть накладные и иная товарно-сопроводительная документация, а также документы, подтверждающие факт выполнения работ или оказания услуг.

- Получив необходимые документы, фактор полностью приступает к управлению дебиторской задолженностью поставщика и ждет поступления оплаты от покупателя. На этой стадии устанавливается срок факторинга (в общем случае, как правило, не более 180 дней). При этом фактор оплачивает текущую задолженность покупателя в размере 75-90% от суммы требований.

- Покупатель производит оплату по накладным или иным документам на счет организации-фактора, который, в свою очередь, погашает остаток задолженности перед поставщиком, при этом, вычитая стоимость факторингового обслуживания.

Взять кредит в Газпромбанке

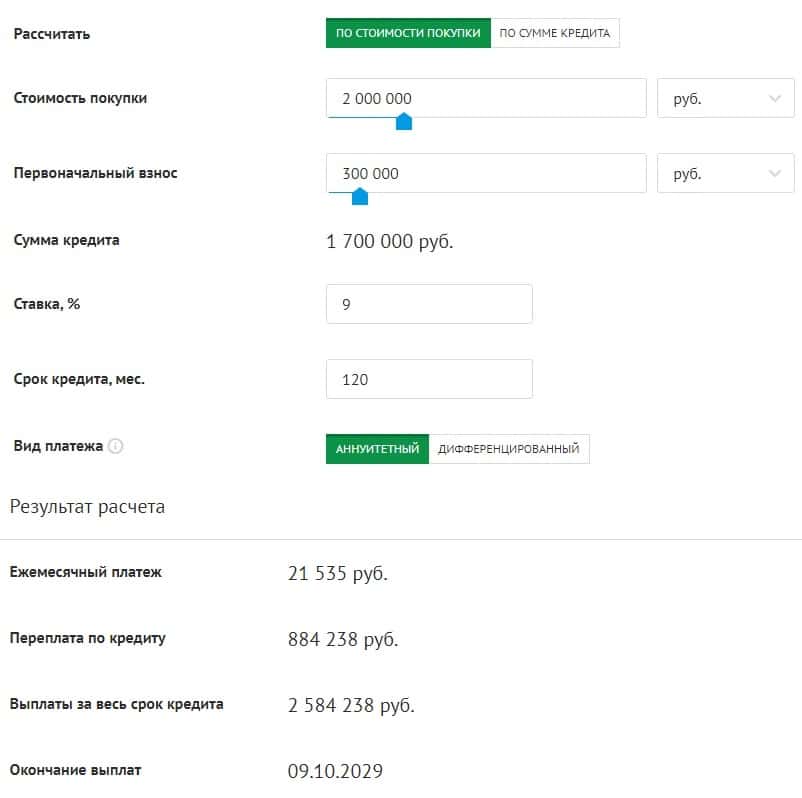

Имущественный вычет: покупка жилья и ипотека

Этот вычет касается трат на покупку жилья, земельного участка или строительства собственного жилого дома.

Тут есть несколько исключений. Вычет не получится получить, если вы купили жильё у «взаимозависимого лица» — ими налоговая считает вашего супруга, родителей, братьев и сестёр. Также не дадут вычет, если вы оплатили покупку материнским капиталом, бюджетными средствами или средствами работодателя. А если жильё было куплено за счёт материнского капитала частично, то вычет дадут только на ту сумму, которую вы внесли сами.

Если квартира покупается по договору долевого участия, то претендовать на вычет можно, когда вы получите акт передачи квартиры. Пока нет акта, нет и права на вычет, даже если вы уже выплачиваете ипотеку. В любой другой ситуации — например, строительство дома или покупка квартиры на вторичном рынке — понадобится выписка из Единого государственного реестра прав на недвижимое имущество и сделок с ним (ЕГРП).

Сколько платят

13% от стоимости жилья, но не больше 260 тысяч ₽. Право на такой вычет даётся один раз в жизни, но при этом остаток вычета можно перенести на другие объекты. Срока давности для возврата налогов нет — подать на вычет можно, даже если вы купили квартиру 10 лет назад.

Если вы покупали жильё в кредит, то дополнительно можете вернуть 13% от суммы процентов по ипотеке, но не больше 390 тысяч ₽. Право на такой вычет также даётся один раз в жизни, а остаток не переносится на другие объекты.

Выгодно рефинансировать ипотеку

Калькулятор Сравни.ру

За год вам могут вернуть столько налогов в виде вычета, сколько вы перевели в бюджет в виде 13% НДФЛ. Если эта сумма меньше положенного имущественного вычета, то он переносится на следующий год — придётся заново подавать декларацию. Если вы подаёте одновременно на социальные, инвестиционные и имущественный вычеты, то налоговая будет высчитывать имущественный в последнюю очередь.

Пример. Вы купили квартиру на собственные деньги за 4 миллиона ₽. Государство может вернуть вам 260 тысяч ₽ (4 000 000 ₽ * 13% — это 520 тысяч ₽, но у вычета есть лимит в 260 тысяч ₽). Ваша зарплата — 50 тысяч ₽ (600 тысяч ₽ в год), с неё вы заплатите 78 тысяч ₽ в виде налогов. Значит, за год вам могут вернуть максимум 78 тысяч ₽. Выходит, получать налоговый вычет вы будете 4 года (260 000 : 78 000) подряд, если при этом не будете использовать другие виды вычетов.

Ещё пример. Вы купили комнату за 1 миллион ₽ и заявили вычет. Государство вернуло вам 130 тысяч ₽ (1 000 000 * 13%). В праве на вычет у вас осталось ещё 130 тысяч ₽ (260 000 ₽ (максимальный вычет за всю жизнь) – 130 000 ₽). Эти деньги вы можете вернуть, когда купите ещё одно жильё.

И ещё пример. Вы купили жильё в ипотеку. Квартира стоила 5 миллионов ₽, а переплата по жилищному кредиту составила 2,5 миллиона ₽. Вы сможете вернуть 260 тысяч ₽ как вычет за покупку жилья и 325 тысяч ₽ как вычет за ипотеку (2 500 000 ₽ * 13%).

Если вы покупали квартиру вместе с супругом или супругой, то каждый из вас может получить отдельный вычет пропорционально своей доли в собственности — то есть по 13% от стоимости жилья (максимум по 260 тысяч ₽) и по 13% от переплаты по ипотеке (максимум по 390 тысяч ₽). Это правило работает, даже если жильё формально принадлежит кому-то одному из супругов.

Какие нужны документы

-

договор о приобретении жилья, акт о передаче жилья или выписка из ЕГРП;

-

документы, которые подтверждают расходы при приобретении имущества (квитанции к приходным ордерам, банковские выписки о перечислении денежных средств со счёта покупателя на счёт продавца, товарные и кассовые чеки, акты о закупке материалов у физлиц с указанием в них адресных и паспортных данных продавца и др.);

-

если покупали жильё в браке: свидетельство о браке; письменное заявление о договорённости сторон — участников сделки о распределении размера имущественного налогового вычета между супругами.

Если брали ипотеку, то дополнительно:

-

договор ипотеки, график погашения кредита и уплаты процентов за пользование заёмными средствами;

-

документы, подтверждающие уплату процентов по ипотечному договору (кассовые чеки, выписки из лицевых счетов налогоплательщика, справки банка об уплаченных процентах за пользование кредитом).

Какие еще бывают вычеты

Кроме уже перечисленных, распространенных вычетов, выделяют еще 2 вида налоговых вычетов:

- Профессиональный. Вычет применяется к доходам предпринимателей, нотариусов, адвокатов, по договорам ГПХ, авторским вознаграждениям. Вычет равен либо сумме подтвержденных расходов, либо 20% от полученного дохода. Декларация подается до 30 апреля, налог перечисляется до 15 июля

- Вычеты, касающиеся переноса убытков по ценным бумагам. Касается только тех, кто проводит операции с ценными бумагами и получает от этого убыток. Учет и перенос таких убытков производится в декларации 3НДФЛ. Хранить документы, подтверждающие убытки, нужно все время, пока убыток учитывается при расчете налога

Группа социальных налоговых вычетов

Социальные налоговые вычеты описаны в статье 219 НК РФ. Такие вычеты состоят из нескольких групп:

- Расходы на благотворительность

- Расходы на лечение

- Расходы на обучение

- Расходы, связанные с пенсионными накоплениями граждан

Вычеты на лечение и обучение, несомненно, являются самыми распространенными в этой группе.

| Тип вычета | Условия получения | Максимальная величина |

| За обучение | – детский сад

– школа -дополнительное образование взрослых -дополнительное образование детей |

На детей не более 50000 рублей

На взрослых, брата или сестру заявителя не более 120000 рублей |

| За лечение | – лечение заявителя

Лечение супруга, родителей, детей до 18 лет Медикаменты по рецепту врача Страховые взносы на добровольное медицинское страхование |

Общее ограничение 120000 рублей |

В отношении получения обоих вычетов нужно соблюсти условия:

- документы должны быть оформлены на заявителя

- у учреждений обязательно должна быть лицензия на деятельность

ВАЖНО! Возвратить налог можно в течение 3 лет с момента перечисления НДФЛ в бюджет

При получении вычета на лечение следует помнить, что оно может проводиться как в государственном учреждении, так и в частном, проводиться как в России, так и за границей. Если лечение дорогостоящее, то никаких ограничений по вычету не устанавливается. Узнать является лечение дорогостоящим или нет можно из справки об оплате, по коду.

Кроме того, вычет предоставляется не на все медикаменты и услуги, а только на те, которые поименованы в Постановлении Правительства №201 от 19.03.2001 года.

Приведем пример применения вычета на обучение.

Бухгалтер Смирнова решила получить второе высшее образование. Её зарплата составляет 50000 рублей в месяц. Год обучения в институте стоит 100000 рублей, обучаться нужно 3 года. Вся сумма за время обучения оплачена единовременно, то есть 300000 рублей. Максимально возможный вычет 120000 рублей, то есть вернуть можно: 120000 * 13% = 15600 рублей. В 2020 году с заработка Смирновой перечислено в бюджет НДФЛ на 78000 рублей. Таким образом, вычет будет предоставлен исходя из максимальной суммы. Если бы оплата производилась ежегодно, то сумма возврата была бы больше.

Росденьги: вход в личный кабинет

Налоговый вычет — простое определение

Налоговый вычет — эта некая сумма, установленная законом, которая уменьшает ваш доход, облагаемый налогом. В результате доход становится меньше. Соответственно уменьшается и сумма налога, которую вы должны заплатить. Если с вас был удержан налог без учета вычета (то есть в большей сумме, нежели нужно), вам обязаны вернуть переплату.

Почему эта сумма «некая»? Потому что в зависимости от конкретной ситуации она различается. Размер вычета может составлять от 1 рубля до суммы превышающей 2 000 000 рублей. Налоговые вычеты бывают нескольких трех видов: имущественные, социальные и стандартные. Но пока останавливаться на этих подробностях не будем. Продемонстрируем лишь общий принцип работы налогового вычета любого типа. У всех перечисленных вычетов он одинаков.

Пример

Предположим, что ваша зарплата составляет 50 000 руб. в месяц. Никаких вычетов у вас нет. Налог на доходы, который будет с нее удержан, составит:50 000 руб. х 13% = 6500 руб.

Эту сумму, предприятие в котором вы работаете, будет ежемесячно платить в бюджет. Следовательно, «на руки» вы ежемесячно получаете зарплату за вычетом налога, то есть лишь в сумме:50 000 — 6500 = 43 500 руб.

За год вам будет начислена зарплата в размере:50 000 руб. х 12 мес. = 600 000 руб.

За год с нее будет удержан налог в сумме:6500 руб. х 12 мес. = 78 000 руб.

Итак, предприятие в котором вы работаете за год удержала с вас налог — 78 000 руб. и заплатила его в бюджет

В этом году вы получили право на налоговый вычет (какой именно — не важно). Следовательно, ваш годовой доход должен быть уменьшен на его сумму

Рассмотрим несколько ситуаций.

Ситуация 1. Вычет меньше дохода

Сумма вашего вычета — 120 000 руб.

В таком случае ваш годовой доход, облагаемый налогом, составит:600 000 руб. (зарплата за год) — 120 000 руб. (вычет) = 480 000 руб. (облагаемый доход)

С него должен быть удержан налог в размере:480 000 руб. (облагаемый доход) х 13% = 62 400 руб.

Однако, с вас уже удержали 78 000 руб. Предприятие, которое платило за вас налог рассчитывало ваш доход без учета вычета. Следовательно налог был переплачен. И часть от его суммы вы вправе вернуть из бюджета «живыми» деньгами.

Эта часть составит:78 000 руб. (уже удержанный налог) — 62 400 руб. (налог, который нужно удержать) = 15 600 руб. (налог, который можно вернуть)

Ситуация 2. Вычет равен доходу

Сумма вычета — 600 000 руб.

В таком случае ваш годовой доход, облагаемый налогом, составит:600 000 руб. (зарплата за год) — 600 000 руб. (вычет) = 0 руб. (облагаемый доход)

Получается, что в этом году вы не должны были платить налог вообще. Следовательно государство вам обязано вернуть всю сумму удержанного с вас налога (78 000 руб.).

Ситуация 3. Вычет больше дохода

Сумма вычета — 950 000 руб.

В таком случае ваш годовой доход, облагаемый налогом, составит:600 000 руб. (зарплата за год) — 950 000 руб. (вычет) = 0 руб. (облагаемый доход)

Как и в ситуации 2 получается, что в этом году вы не должны были платить налог. Следовательно государство вам обязано вернуть опять же всю сумму налога (78 000 руб.).

———————-

Резюме

Стандартный налоговый вычет на детей налогоплательщика

Родители ребенка, на обеспечении которых он находится, имеют право ежемесячно получать стандартный налоговый вычет по НДФЛ (вычет на детей).

Налоговый вычет позволяет уменьшить доход, облагаемый НДФЛ по ставке 13% (за исключением доходов от долевого участия в организации), на определенную сумму.

То есть НДФЛ будет заплачен с меньшей суммы.

Чтобы воспользоваться вычетом, родители должны иметь статус налогового резидента и доходы, которые облагаются НДФЛ по ставке 13%, например, получать заработную плату (п. 3 ст. 210, пп. 4 п. 1 ст. 218 НК РФ).

На детей какого возраста предоставляется стандартный налоговый вычет

Стандартный вычет предоставляется на каждого ребенка (пп. 4 п. 1 ст. 218 НК РФ):

— до 18 лет;

— с 18 до 24 лет, учащегося очно в РФ либо за рубежом (школьника, студента, курсанта, интерна, аспиранта, ординатора), в т.ч. при платном обучении.

Кому предоставляется стандартный налоговый вычет

Вычет по НДФЛ на ребенка можно предоставить работнику (в т.ч. по ГПД и внешнему совместителю), который:

-

является налоговым резидентом РФ;

-

имеет на обеспечении ребенка;

-

подал вам заявление о предоставлении вычета.

Размер стандартных налоговых вычетов

Размер вычета зависит от того, на какого по счету ребенка он предоставляется (пп. 4 п. 1 ст. 218 НК РФ).

Очередность рождения детей определяется по датам рождения.

При этом учитываются и те дети, вычет на которых не предоставляется, например, потому, что ребенку исполнилось 18 лет и он не учится очно.

|

На кого предоставлен вычет |

Размер вычета (руб.) |

|

На первого или второго ребенка |

1 400 |

|

На третьего и каждого следующего ребенка |

3 000 |

Размер вычета на ребенка-инвалида зависит от того, кому предоставляется вычет, и суммируется с вычетом, зависящим от очередности рождения ребенка.

|

Кому предоставлен вычет |

Размер вычета (руб.) |

|

|

На первого или второго ребенка |

На третьего и каждого следующего ребенка |

|

|

Родителю, его супруге (супругу), усыновителю |

13 400 (12 000 + 1 400) |

15 000 (12 000 + 3 000) |

|

Опекуну, попечителю, приемному родителю, его супруге (супругу) |

7 400 (6 000 + 1 400) |

9 000 (6 000 + 3 000) |

Таким образом, налоговый вычет предоставляется на каждого ребенка в размере, который зависит от количества детей в семье, а именно:

1 400 руб. – на первого ребенка;

1 400 руб. – на второго ребенка;

3 000 руб. – на третьего и каждого последующего ребенка.

12 000 руб. – на ребенка-инвалида для родителя, супруга (супруги) родителя, усыновителя и 6 000 руб. для опекуна, попечителя, приемного родителя, супруга (супруги) приемного родителя, вне зависимости от очередности рождения такого ребенка.

Предоставление стандартного налогового вычета в двойном размере

Вычет на ребенка в двойном размере предоставляется (пп. 4 п. 1 ст. 218 НК РФ):

-

единственному родителю (в том числе приемному), усыновителю, опекуну, попечителю;

-

родителю (в том числе приемному), когда второй приемный родитель отказался от вычета.

Ограничения по предоставлению стандартного налогового вычета

При предоставлении вычета учитываются (абз. 11, 16, 17 пп. 4 п. 1 ст. 218 НК РФ):

1. Размер дохода родителя: вычет предоставляется ежемесячно до тех пор, пока доход (зарплата) родителя, исчисленный с начала года, не достигнет 350 000 руб. С месяца, в котором доход превысит эту сумму, вычет не предоставляется.

2. Возраст ребенка: по общему правилу можно получать вычет на детей в возрасте до 18 лет включительно. Однако срок получения вычета продлевается до достижения ребенком 24 лет, если он является учащимся очной формы обучения, студентом, аспирантом, ординатором или интерном.

Пример.

Организация-налоговый агент выплатила налогоплательщику, являющемуся налоговым резидентом РФ, следующие доходы:

-

заработную плату по 40 000 руб. в следующие месяцы январь — июль и октябрь — декабрь;

-

в августе: заработную плату — 25 000 руб. и пособие по временной нетрудоспособности – 5 000 руб.;

-

в сентябре: заработную плату – 5 000 руб., отпускные выплаты — 25 000 руб.

Работнику положены стандартные налоговые вычеты на двоих детей в размере 1400 руб. на первого ребенка и 1400 руб. – на второго ребенка.

Начиная с месяца, в котором указанный доход превысил 350 000 руб., налоговый вычет не применяется (в нашем примере стандартные налоговые вычеты применяются по сентябрь месяц включительно).

Таким образом, работник за 2017 г. получит стандартный вычет на первого ребенка в размере 12 600 руб. (1400 руб. x 9 мес.) и на второго – 12 600 руб. (1400 руб. x 8 мес.).

Общая сумма дохода за год составит 460 000 руб. (40 000 руб. x 10 мес. + 25 000 + 5 000 + 5 000 + 25 000).

Налоговая база равна 434 800 руб. (460 000 — 12 600 — 12 600).

Сумма налога исчисленная составит 56 524 руб. (434 800 руб. x 13%).

Коды предпринимательской деятельности для ИП 2020

Что такое ссуда

Стремительное развитие кредитного рынка и ассортимента предлагаемых кредитных продуктов открывает перед будущим заемщиком массу возможностей

Конечно, условия везде разные и формат финансового учреждения тоже имеет свою важность. Прежде чем взять ссуду в банке или оформить ипотеку стоит тщательно изучить все условия и будущие последствия для семейного бюджета

Ранее ссуды предоставлялись исключительно согласно Гражданскому кодексу Российской Федерации только на правах бесплатного пользования. На сегодняшний день встретить подобную роскошь тяжело. Только определённая категория населения вправе рассчитывать на подобную безвозмездную помощь – военные офицеры, перспективные специалисты, предприниматели, многодетные семьи.

Предметом ссудных отношений может выступать не только денежные средства, а и другие различные виды имущества.

Возможные объекты ссуды:

- Земельный надел;

- Транспортное приспособление;

- Недвижимость ( коммерческая и жилая);

- Любые вещи, которые со временем сохраняют свою полезную ценность.

Часто такого рода займы представляются сотрудникам именно финансовых организаций. Основанием для получения финансовой помощи может быть выдающееся событие в жизни или особая заслуга перед предприятием.

Как пройти регистрацию

На ней нужно выбрать нужную сумму от 3 до 30 тысяч рублей и срок погашения займа до 30 дней. На счетчике будет указываться размер переплаты. После этого жмём на кнопку «получить деньги» и переходим к заполнению личных данных.

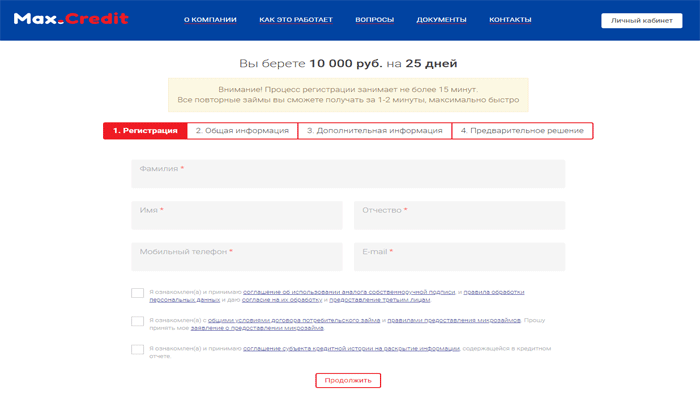

На второй странице официального сайта вводим Ваши достоверные данные. Номер мобильного телефона и адрес электронной почты должны быть действующими. Они будут являться логином при входе в личный кабинет на Max.credit.

На этой же странице ниже нужно сделать три отметки на соглашение на обработку Ваших персональных данных и об ознакомлении договора на предоставление займа Макс кредит. Прочесть условия и требования, выделенные синим, стоит изучить. После нажимаем «продолжить».

Открывается небольшое окно для подтверждения при помощи СМС. На введенный в предыдущем окне номер телефона придет код, который нужно вбить в это окошко. После этого на Ваш номер присылается пароль для входа в личный кабинет. Пароль нужно сохранить для дальнейшего использования.

Если авторизация прошла правильно, то справа вверху появятся ваша фамилия, имя и отчество.

Далее нужно заполнить «Общую информацию»:

- Пол;

- Дата и место рождения;

- Паспортные данные;

- Адрес постоянной регистрации и точный адрес проживания, при различии.

После вводим «дополнительную информацию» о месте работе и близком родственнике. Ждём некоторое время до оповещения по решению о выдачи займа Max.credit. После одобрения денежные средства будут зачислены на Вашу карту.

Pay PS: вход в личный кабинет

Предоплаченная карта: виды

| Предоплаченная карта также различается по видам. Существуют: |

| — карты разового использования. Это означает, что после того, как на пластике заканчиваются заранее оплаченные денежные средства, воспользоваться пластиком больше не будет возможности. |

| — платежная, с возможностью пополнения. Такой пластик имеет счет, он не будет обезличенным. Изначально такие карты предполагают нулевой баланс, а ее владелец может в любое время пополнить карту с помощью банкомата. Такой картой возможно расплачиваться как в Интернете с помощью интернет-банкинга, так и в стационарных магазинах. |

| — виртуальная карта. Зачастую, оформляется путем отправки заявки онлайн на сайте банковского учреждения. С ее помощью возможно осуществлять исключительно покупки в Сети. |

| — подарочная карта. Название говорит само за себя – это отличная альтернатива подарка “в конверте”. |

Какие стандартные налоговые вычеты установлены ст. 218 НК РФ на 2020 год

Порядок предоставления стандартных налоговых вычетов регламентируется ст. 218 НК РФ.

Хотелось бы сразу отметить, что основным отличием стандартных налоговых вычетов от других вычетов по НДФЛ является не наличие конкретных расходов со стороны налогоплательщика, а его непосредственная принадлежность к определенным группам лиц. Итак, какие стандартные налоговые вычеты установлены на сегодняшний день?

- Для определенных категорий граждан стандартные налоговые вычеты могут составить 3 000 или 500 руб.

- Всем гражданам, имеющим детей, может быть предоставлен так называемый детский вычет.

? Разбираемся в определениях

Для начала точно выясним, что такое вклад, депозит и накопительный счет и какая между ними разница.

Вклад – это деньги, которые клиент передает банку на хранение с условием получения дополнительной прибыли. Прибыль складывается из начисленных банком процентов за пользование средствами и зависит от срока размещения вклада и внесенной суммы. Вклад может быть открыт как в рублях, так и в другой валюте.

Есть два вида вкладов:

- срочный – с более выгодными процентами, когда деньги размещаются в банке на определенный срок;

- до востребования – с минимальными процентами, когда четкие сроки не оговорены договором, деньги могут лежать на счете сколь угодно долго, и вкладчик имеет право снять их в любой момент.

Депозит – это деньги, ценные бумаги или драгоценные металлы, которые клиент передал банку на хранение.

Накопительный счет – это банковский счет, разновидность депозитного, который предлагает получение процентов от размещенных на нем средств и возможность в любой момент снять часть денег без каких-либо потерь.

Разница между вкладом и депозитом

На практике понятия вклад и депозит тождественны. Но отличия все же есть. Самое главное – вкладом могут быть только денежные средства, а депозитом – денежные средства, ценные бумаги и металлы, любые финансовые активы, ювелирные украшения.

Таким образом, у депозита более широкое и глубокое значение. Любой вклад – это депозит, но депозит необязательно является вкладом.

Кому подойдут

Вклад или депозит подойдут людям, которые не умеют или не хотят разбираться в инвестициях и ценят надежность и безопасность выше доходности.

Если говорить о процентном депозите в банковском учреждении, который идентичен вкладу, то плюсы и минусы у них одинаковые. К плюсам можно отнести простоту использования этого финансового инструмента. Никаких специальных знаний, чтобы положить деньги на вклад, не требуется.

Еще один плюс – надежность. Все вклады в России застрахованы в пределах 1 млн 400 тыс. руб. за вклад в одном банке. Такой вариант сохранения средств доступен многим, ведь большинство банков устанавливает низкий входной порог – зачастую можно найти предложения об открытии депозита от 1 000 рублей.

К другим плюсам относится вариативность сроков. Например, если человек продал квартиру, но не собирается сразу тратить деньги (как вариант, покупать другую квартиру), он может открыть вклад на месяц, три или полгода и положить средства на депозит.

Минусы у вкладов и депозитов тоже есть. Они могут рассматриваться, как вариант сбережения средств, но для инвестирования с целью получения хорошей прибыли годятся мало. За надежность приходится платить низкими процентными ставками, которые только-только покрывают реальную инфляцию или идут вровень с ней.

Если какой-то банк предлагает ставку по вкладу сильно выше среднерыночной, стоит задуматься о его надежности. Возможно, отзыв лицензии у такого учреждения не за горами.

Какую-то прибыль можно получить, открыв вклад в драгметаллах. Но для этого нужно обладать минимальными финансовыми познаниями и понимать, что счет в драгметаллах не открывают на несколько месяцев – это совсем невыгодно. Это долгосрочный инструмент вложения на несколько лет.

Оформление стандартного вычета на работника

Оформление вычета в середине налогового периода с целью снижения уровня налогооблагаемого дохода, осуществляется на фактическом месте работы. Гражданину необходимо обратится в бухгалтерию, написав соответствующее заявление. Также необходимо предоставление личных документов. Их четкий перечень не определен на законодательном уровне. Как правило, необходимо принести оригинал и копии паспорта, а также документ, подтверждающий право использования льготы.

В том случае, если гражданин решит обратится за выплатой напрямую в налоговую службу после окончания расчетного периода, помимо вышеуказанных документов, ему также потребуется предоставить декларацию 3-НДФЛ, справку о доходах 2-НДФЛ, реквизиты банковского счета для последующего перечисления денежных средств.